我国商业银行经营绩效分解研究

2020-02-04姜文昕

姜文昕

摘 要:文章选取占中国商业银行总资产约65%的样本,基于“三重底线”视角通过Super-SBM模型分别对中国商业银行的“三重效率”进行测度分析。研究结果表明,城市商业银行在经济效率和社会效率上表现突出,而国有商业银行表现不佳;股份制商业银行在环境效率表现上要优于国有商业银行和城市商业银行;中国商业银行经济效率、社会效率和环境效率之间存在着显著的正相关关系。

关键词:商业银行;运营效率;三重底线

一、引言

改革开放以来,我国经济持续快速发展,特别是自2001年中国加入WTO以来,受益于良好的宏观经济及资本市场的发展,我国银行业发展迅速。然而,随着中国经济进入新常态,伴随着中国经济增速放缓、互联网金融快速发展、民营银行的发展壮大、国内银行业的不断开放以及金融改革的不断深化,我国商业银行的经营受到了巨大的冲击。2020年,中国人民银行结合LIBOR改革等国际经验,适时提出LPR改革,进一步推进了利率市场化改革进程,同时也加剧了商业银行间的竞争。为提高商业银行在金融机构间的竞争力,适应商业银行的改革趋势,增强我国商业银行的盈利能力,提高我国商业银行经营效率是商业银行健康发展的必然选择。

一直以来,就有大量的学者开展丰富的研究。Sathye(2005)采用DEA方法对印度国有商业银行、私有银行和外资银行的经营效率研究发现,印度国有商业银行和外资银行的经营效率要高于私有银行。Dong(2015)通过对中国四类金融机构的研究发现,中国商业银行经营效率不断提高,且利润率增速快于成本率的上升。学者对商业银行经营效率的研究主要运用DEA方法,杨大强和张爱武(2007)采用一般DEA方法对我国商业银行经营效率进行研究,并比较国有商业银行和其他类型商业银行经营效率的区别。吴沭林(2016)采用两阶段DEA方法从技术、纯技术和规模效率方面对比我国商业银行经营效率。梳理以往关于商业银行经营效率的文献,本文发现对银行经营效率的现有研究,并没有从多维度角度出发,而是从单一维度出发。所以,本文提出从经济效率、社会效率和环境效率三个方面,即从企业盈利水平、企业社会责任、企业环境责任三个方面综合研究商业银行经营效率。在测算效率的方法上,运用Super-SBM模型,该模型可以有效解决传统SBM模型在效率测算上的缺陷。

二、研究指标与研究方法

1.研究指标

在投入指标的选择时,传统的投入指标包括员工人数和相关费用两方面,其中相关费用一般包含了员工的工资报酬,一定程度上反映了员工人数,所以本文采用银行的固定资产和营业费用作为经营效率的投入指标。当银行的固定资产投入越低或者银行营业费用支出越低时,商业银行运营效率也就越高。

在测算经济效率时,本文采用利息收入、非利息收入作为期望产出,采用不良贷款作为非期望产出。在测算社会效率时,主要是从利益相关者角度或者是从社会拓展角度寻找产出指标。本文在测算社会效率时,基于社会责任的利益相关者理论,从利益相关者角度去寻找产出指标。在商业银行经营中利益相关者主要包括社会大众、银行股东和政府三者。其中,商业银行对社会大众的责任可以从银行公益捐赠数额上反映,商业银行对银行股东的责任可以从每股收益上反映,而商业银行对政府的责任可以从纳税总额上反映。所以,本文选择商业银行的公益捐赠、每股收益和纳税总额三个指标作为社会效率的产出指标。在测算环境效率时,本文将银行绿色信贷余额作为环境效率测算的产出指标。商业银行的绿色信贷多流向环保企业,这相当于商业银行间接对环境带来好的影响。

2.研究方法

传统的DEA模型产出指标一般为经济社会类期望产出指标,无法考虑非期望产出。本文运用考虑非期望产出的Super-SBM模型,对我国商业银行2009年-2018年的商业银行经济效率、社会效率和环境效率进行评价。传统SBM模型对效率进行测度时,可能会出现多个决策单元效率为1无法排序的情况,运用Super-SBM模型可以测度出决策单元的超效率值,并进行排序,super-SBM模型可表示为:

其中,ρ为经济效率、社会效率和环境效率;x、ya和yb分别为投入、期望和非期望产出;m、s1和s2分别为投入、期望产出和非期望产出个数;向量S-、Sa和Sb分别表示投入、期望产出和非期望产出的松弛量;λ为权重向量。当ρ≥1时,决策单元达到最有效率;ρ值越大,表明该决策单元的相对效率值越大,决策单元有效性越高;相反,被评价决策单元相对无效,在此基础上可对效率值进行排序。

三、我国商业银行“三重效率”分析

本文在选择商业银行样本时,综合考虑数据的可获得性、全面性和代表性,选取19个样本2009年-2018年间的数据。其中,5家国有商業银行包括中国银行、工商银行、农业银行、建设银行和交通银行,11家股份制商业银行包括中信银行、光大银行、华夏银行、平安银行、招商银行、浦发银行、兴业银行、民生银行、江苏银行、渤海银行和广发银行,3家城市商业银行包括北京银行、上海银行和南京银行。并且,所选银行总资产占我国银行业总资产的65%以上,所经营的业务几乎涵盖我国银行业所有业务,故能较全面地反映中国商业银行经营效率。所选银行业的各个指标数据均来自于各个银行所发布的年度报表以及社会责任报告。

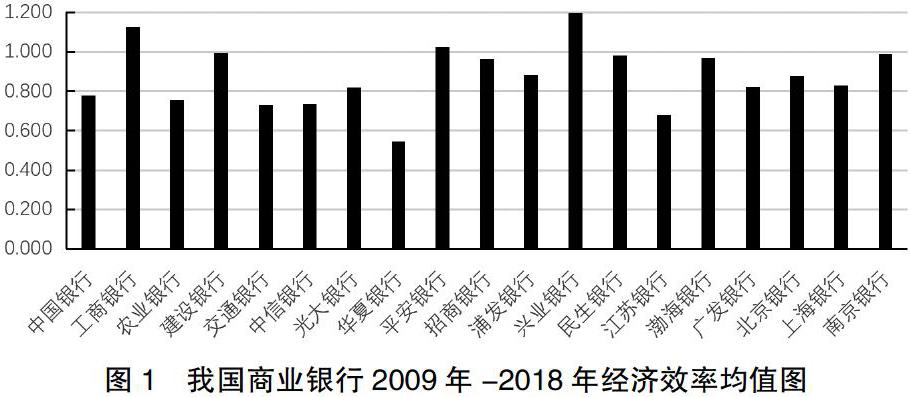

考虑非期望产出的Super-SBM模型测算的我国商业银行的经济效率结果显示,2009年-2018年我国商业银行经济效率大于或等于1的商业银行有3家,经济效率小于1的商业银行有16家,相对无效率商业银行是相对有效率银行的5.33倍,说明我国商业银行整体经济效率偏低,主要原因在于互联网金融的冲击和外资银行的进入。从图2可以看出,2009年-2018年间我国商业银行经营效率排名前三位的分别为兴业银行、工商银行和平安银行,其经济效率分别为1.20、1.13和1.02,兴业银行较高的经济效率得益于该行从2016年持续推进的“商行+投行”战略,直接融资规模不断扩大;我国商业银行经济效率排名后三位的分别为华夏银行、江苏银行和交通银行,其经济效率分别为0.55、0.68和0.73,华夏银行较低的经济效率原因在于一方面在同类银行中华夏银行净利润增速较低,另一方面截止2018年末华夏银行不良贷款率已连续六年上升,2019年华夏银行不良贷款率为1.83%,较上年相比只下降了0.02个百分点。从我国商业银行经济效率时间变化上可以看出,资产规模庞大的国有银行经济效率表现要落后于股份制商业银行和城市商业银行,且不同类型的商业银行整体上呈现先上升后下降的倒“U”型形状,2014年以后我国商业银行出现明显经济效率下滑趋势。经济效率下滑主要有以下原因:一是我国利率市场化的进程不断加快,对银行业的盈利空间不断收窄,传统的依靠“存贷差”盈利的模式越来越难以适应现代市场发展;二是中国宏观经济进入“新常态”后经济增速由高增速向中高增速转变,在经济增速放缓的同时商业银行不良贷款不断增加,而商业银行为了应对不良贷款风险的不良贷款拨备计提增加部分消耗了商业银行的部分利润。

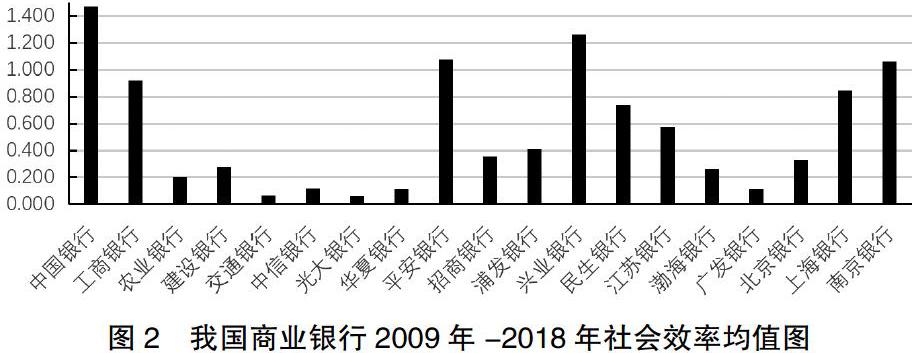

通过Super-SBM模型测算的我国商业银行的社会效率结果显示,2009年-2018年我国商业银行社会效率大于或等于1的商业银行有4家,社会效率小于1的商业银行有15家,相对无效率商业银行是相对有效率银行的3.75倍,说明我国商业银行整体社会效率偏低。2009年-2018年间我国商业银行社会效率排名前三位的分别为中国银行、兴业银行和平安银行,其经济效率分别为1.47、1.26和1.08,作为国有控股大型商业银行,中国银行始终把服务国家战略、服务实体经济摆在重要位置,高度重视普惠金融事业发展,2018年,中国银行实现普惠金融贷款余额增速12.26%,高于全行业各项贷款增速,贷款户数较上年新增4.81万户。从我国商业银行社会效率时间变化上可以看出,国有商业银行2016年以后社会效率均值出现明显上升态势。原因在于,国有银行近年贯彻落实习近平总书记“做好金融扶贫这篇文章”的重要指示,积极承担社会责任。

通过Super-SBM模型测算的中国商业银行的环境效率结果显示,2009年-2018年我国商业银行环境效率大于或等于1的商业银行只有兴业银行。根据研究发现,兴业银行在环境效率评价时,处于前沿面上。这是由于兴业银行作为中国首家赤道银行,兴业银行一直大力推进绿色金融发展,2018年末兴业银行绿色信贷余额高达17624亿元。从中国商业银行环境效率时间变化上可以看出,2014年以前国有商业银行环境效率表现要优于其他类型商业银行,而2014年以后国有商业银行环境效率出现下滑趋势,此时股份制商业银行环境效率则不断上升。通过对原始数据分析发现,虽然国有商业银行环境效率下降了,但是其绿色信贷余额规模巨大,这说明国有商业银行环境效率存在投入冗余和产出不足的情况,而股份制商业银行绿色信贷余额年均增速约30%。

早在20世纪90年代国际上就提出“社会成本的悖论”,即社会与经济目标之间存在着冲突。本文对于商业银行运营效率的研究中,分别从经济、社会和环境三个角度进行研究。企业运营的本质目标在于盈利即主要关注经济效益,而企业的社会和环境目标需要企业在运营中不能只关注经济目标,这就造成了企业经济目标与社会目标和环境目标间存在冲突。所以,本文利用Pearson分析法来探究中国商业银行经济、社会和环境效率之间是否存在冲突问题。结果如下表所示:

由上表我们可以发现我国商业银行在经济效率、社会效率和环境效率之间并不存在“社会成本的悖论”现象,相反各效率间存在着显著的正相关关系。其中,经济效率和社会效率相关性最强,其次是环境效率和社会效率,最后是经济效率和环境效率。这也意味着我国商业银行经济目标与社会目标一致,经济目标与环境目标一致,而且社会目标和环境目标也一致。总之,中国商业银行“三重底线”间存在一定的相互促进关系。

四、结论

从“三重底线”视角出发,运用Super-SBM模型求解经济效率、社会效率和环境效率,并进行Pearson相关检验,比较分析中国不同类型商业银行经济、社会和环境效率的水平及时间变化趋势,并进一步分析我国商业银行经济、社会和环境效率间的相关关系。主要结论如下:

1.我国商业银行间的三重效率存在着明显的差异

从经济效率角度看,城市商业银行和股份制商业银行整体经济效率表现要优于国有商业银行,且不同类型的商业银行经济效率整体上呈现先上升后下降的倒“U”型形状;从社会效率角度看,城市商业银行整体社会效率表现要优于国有商业银行和股份商业银行,但是国有商业银行社会效率均值出现明显上升态势;从环境效率角度看,股份制商业银行整体环境效率表现要优于国有商业银行和城市商业银行。

2.我国商业银行“三重底线”间存在一定的相互促进关系

我国商业银行经济目标与社会目标一致,经济目标与环境目标一致,社会目标和环境目标也一致。

综上所述,在多层次的银行体系下,为了保持银行业健康发展,各银行主体既要重视商业银行经济效率、社会效率和环境效率的协调推进作用,又要区分不同因素对银行间三重效率产生的影响程度。一方面,国有商业银行、股份商业银行和城市商业银行可以通过扩大资产规模增加可贷资金量,获得规模经济,而且还可以扩大客户群体规模,分摊固定成本,从而提高商业银行经营效率。另一方面,各商业银行在经营过程中需要严格把控贷款发放,防止不良贷款量的增加。由于不良贷款预示着银行将要发生的风险损失,所以银行的不良贷款率越高,商业银行经营效率越低。

参考文献:

[1]Sathye, Milind. Market Structure and Performance in Australian Banking[J].Review of Accounting and Finance, 2005,4(2):107-124.

[2]Dong Y,Firth M,Hou W,et al. Evaluating the performance of Chinese commercial banks: A comparative analysis of different types of banks[J].European Journal of Operational Research,2015:S03772217 15011777.

[3]楊大强,张爱武.1996-2005年中国商业银行的效率评价——基于成本效率和利润效率的实证分析[J].金融研究,2007(12):102-112.

[4]吴沭林.后危机时代我国商业银行经营效率测度研究[J].山西财经大学学报,2016,38(11):47-58.