科创板中小企业融资方式选择的实证分析

2020-02-04李金蕊

摘 要:中小企业是我国国民经济和社会发展的重要力量,研究中小企业融资方式的选择具有重要意义。本文以科创板上市的100家企业为样本,通过选取变量、创建多元回归线性模型,运用SPSS软件进行分析,探讨企业选择融资方式的顺序以及不同融资方式的影响因素。研究显示,科创板中小企业融资方式选择顺序依次为股权融资、内源融资、债权融资;净资产收益率对内源融资具有显著的正向作用,而对股权融资具有显著的负向作用。

关键词:科创板;中小企业;融资方式;多元线性回归模型

一、引言与文献综述

为解决科技创新企业融资难、融资贵的问题,我国于2018年11月在首届中国国际进口博览会开幕式上宣布设立科创板。科创板相对其他板块而言,上市条件较为宽松,并且提供了多样化的上市标准,这为中小企业的成长与发展提供了良好的外部环境,在一定程度上缓解了国内中小科技企业的融资问题。

自从科创板设立以来,科创板中小企业融资方式的选择越来越受到企业生产者、市场投资者的关注。研究二者的关系,对国内生产者融资方式的选择,国内投资者投资策略的制定具有重要而深远的意义。目前,对于中小企业融资方式的选择,国内部分学者也进行了一定的研究。金辉、张义红和刘佩佩(2020)基于中小企业成长阶段的视角,运用多元面板数据回归模型对新三板科技型企业的融资方式选择进行分析,发现不同成长阶段的新三板企业在短期借款、长期借款和股权融资等融资方式选择上存在差异及不同的影响因素。肖恒(2019)运用广义矩估计的实证方法得出要综合选择内、外源融资模式,且不同融资模式的支持作用存在显著差异的结论。胡逸凡(2018)运用多元线性回归模型,以深圳证券交易所中小板企业205家中小企业为样本,分析了与企业价值相关的影响因素。李洋、张胤颖、刁敏、贾柯萌(2016)通过对融资方式选择趋向的影响因素进行实证分析,发现了财务风险是影响内部融资趋向与债务融资趋向的首要因素,盈利能力是影响股权融资趋向的首要因素。

由于科创板设立至今时间较短,并且仍处于发展的初期,目前关于科创板中小企业融资方式选择的实证分析文献较少,基本处于空白阶段。本文的贡献是首次量化研究科创板中小企业融资方式选择的影响因素,为进一步引导科创板中小企业合理选择融资方式提供参考。

二、理论分析

1.中小企业主要的融资方式

中小企业是指在中华人民共和国境内依法设立的,人员规模、经营规模相对较小的企业,包括中型企业、小型企业和微型企业。

中小企业的主要融资方式主要可以分为三类:内源融资、债权融资和股权融资。内源融资是指企业从内部筹集资本的一种融资方式,包括公司设立时股东投入的股本、折旧以及留存收益,是企业将自己的储蓄转化为投资的过程。债权融资是指企业通过出售债权而向债权人筹集资本的一种方式,债权融资筹集的资本形成公司的负债,其主要的方式有发行该公司债券、向银行借款以及融资租赁等。股权融资是指企业通过出售股权而向股东筹集资本的一种方式,股权融资筹集的资本形成公司的股本,其主要的方式有IPO、增发以及配股等。内源融资、债权融资、股权融资是中小企业进行融资的三种主要方式。

2.科创板注册制对中小企业的影响

科创板主要是为科技型以及创新型中小企业开创的板块,与创业板不同,科创板先行先试注册制,是资本市场改革的试验田。注册制是指证券发行申请人依法将与证券发行有关的一切信息和资料公开,制成法律文件,送交主管机构审查,主管机构只负责审查发行申请人提供的信息和资料是否履行了信息披露义务的一种制度。科创板注册制对中小企业的影响具体可以归结于以下几个方面:

(1)降低准入门槛,优化资源配置

中小企业大多具有规模较小、盈利有限的特点,因此可能难以满足创业板的上市要求,导致中小企业上市受到了一定的限制。而在注册制下,证券发行审核机构只对注册文件进行形式审查,而不进行实质判断,降低了上市门槛,进而能够更好的调动中小企业的积极性。与此同时,科创板注册制的实行能够使更多的投资者了解中小企业,吸引更多的机构投资者和个人投资者进行投资活动,可以很好地将资金注入到有需求的企业,优化了市场的资源配置。

(2)降低融资成本,扩宽融资渠道

银行借款是中小企业融资的主要方式之一,但是受制于中小企业资信能力有限,银行更加倾向于将资金借给更有资信保障的大企业,这导致了中小企业的资金需求得不到有效满足,产生了资金缺口。而科创板的设立,使得中小企业可以在市场上通过发行股票进行直接融资,大大降低了企业的融资成本,拓展了资本市场融资的多元化渠道,进一步刺激了科技创新,提升了市场的效率,增强了市场的活力。

(3)提高融资效率,优化融资环境

科创板对个人投资者设定了50万的准入门槛,使得市场上大多是成熟理性的个人投资者和机构投资者。这些成熟理性的投资者能够合理运用价值投资的理念指导自身的投资行为,以中长期持有为主,并且更加偏好投资具有巨大发展潜能的企业,一定程度上遏制了垃圾股的炒作,提高了企业的融资效率。与此同时,科创板设置了更为严格的退市制度,促使了企业之间形成了公平、公正、合理的競争秩序。科创板注册制使得市场的导向被进一步放大,促进市场给予企业更加合理的定价,使得有限的资源能够有效地配置。

三、研究设计

1.样本选取与数据来源

本文以科创板上市的企业作为样本范畴,选取2019年9月30日至2020年9月30日连续四个季度的财务数据作为研究样本,并剔除财务指标异常和数据缺失的企业,最终获得100个样本企业,样本企业的数据来源均取自上市公司的财务报告,数据分析均通过SPSS 19.0统计软件完成。

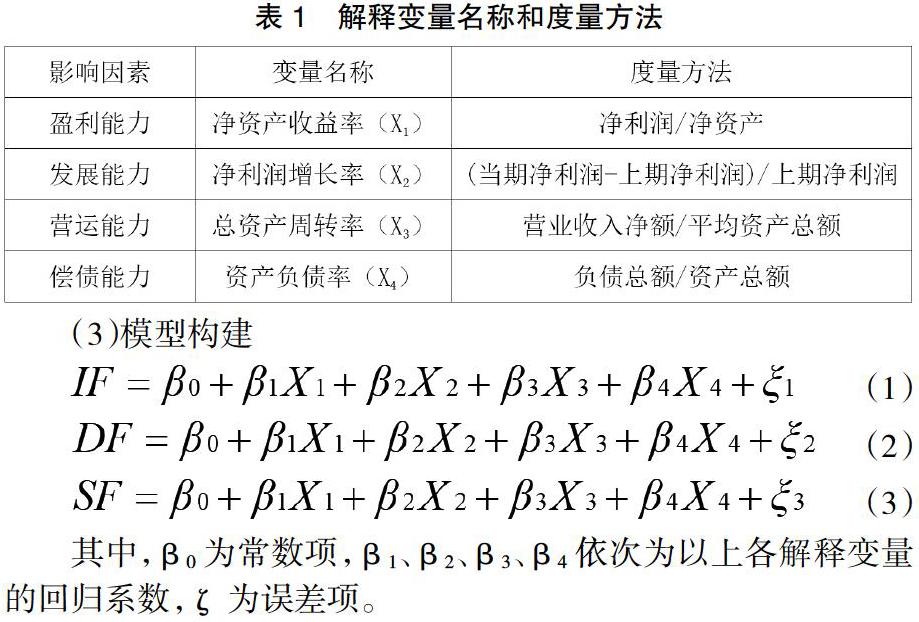

2.变量选取

(1)因变量(被解释变量)

内源融资比率(IF)=(未分配利润+盈余公积)/总资产

债权融资比率(DF)=负债总额/总资产

股权融资比率(SF)=(股本+资本公积)/总资产

(2)自变量(解释变量)

本文参考徐阳(2015)的观点并进行修正后,从盈利能力、发展能力、营运能力、偿债能力四个方面设计了融资方式选择的解释变量。

(3)模型构建

其中,β0为常数项,β1、β2、β3、β4依次为以上各解释变量的回归系数,ζ为误差项。

四、实证分析

1.描述性分析

通过以上样本数据的描述性分析情况可以看出:

(1)均值方面:均值是反映总体某一变量值集中趋势的测度值,是指在一组数据中所有数据之和再除以这组数据的个数。在内源融资、债权融资、股权融资三种融资方式之间,股权融资的均值最高为60.6%,其次是内源融资20.1%,最后是债权融资19.42%。这说明样本企业更加偏好于首选股权融资的方式,然后依次选择内源融资、债权融资。

(2)标准差方面:标准差是各变量值与其算数均值离差平方的算术均值的算术平方根,是一组数据平均值分散程度的一种度量。四个解释变量即净资产收益率、净利润增长率、总资产周转率、资产负债率的标准差均较大,特别是净利润增长率高达344.87%,说明样本之间的离散性较大。

(3)标准差系数方面:标准差系数是标准差与算术均值的比值,消除了数据水平高低和计量单位的影响,主要是用于比较不同样本数据的离散程度。三个被解释变量即内源融资比率、债权融资比率、股权融资比率的标准差系数均较大,特别是债权融资比率高达72.01%,说明样本的离散程度较大,波动性较大。

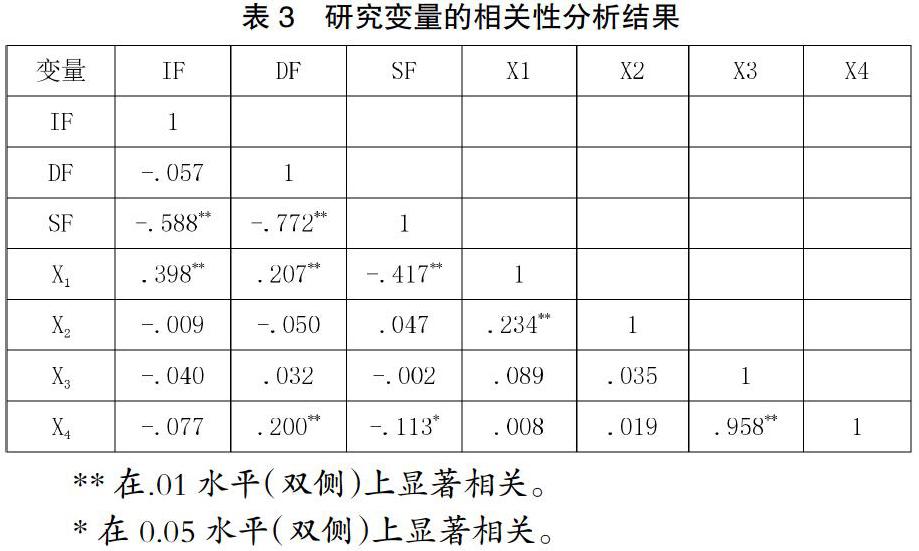

2.相关性分析

下表列出了变量间的关联程度以及相关方向。例如,内源融资比率IF与净资产收益率X1的相关系数为0.398且在1%的水平上显著相关,说明二者之间存在显著正相关关系;股权融资比率SF与净资产收益率X4的相关系数为-0.113且在5%的水平上显著相关,说明二者之间存在显著负相关关系。

3.逐步回归分析

被解释变量内源融资比率IF、债权融资比率DF、股权融资比率SF受多种变量的共同影响,并且不同的解释变量对被解释变量的影响程度不同。而多元线性回归不能很好地说明解释变量对被解释变量的影响程度,因此本文采用多元逐步回归分析。多元逐步回归分析的主要思路是在考虑的全部解释变量中按其对被解释变量的作用大小,由大到小地逐个引入回归方程,每引入一个解释变量后都要进行F检验,并对已经选入的解释变量逐个进行t检验,当原来引入的解释变量由于后面解释变量的引入变得不再显著时,则将其删除。以确保每次引入新的变量之前回归方程中只包含显著性变量。这个过程反复进行,直到既没有显著的解释变量选入回归方程,也没有不显著的解释变量从回归方程中剔除为止,以保证最后所得到的解释变量集是最优的。

(1)内源融资比率的逐步回归分析

被解释变量内源融资比率IF与各解释变量净资产收益率X1、净利润增长率X2、总资产周转率X3、资产负债率X4的多元逐步回归结果经整理后如下表所示:

通过上表可以看出:

①多元逐步回归分析剔除了对内源融资比率IF不显著的总资产周转率X3、资产负债率X4的影响,按照对内源融资比率IF的影响程度顺序保留了净资产收益率X1、净利润增长率X2。

②由于Sig均小于0.05,说明净资产收益率X1、净利润增长率X2可以显著影响被解释变量内源融资比率IF,因此回归模型是有意义的。

③由回归系数可以看出,β1=0.636>0,β2=-0.004<0,说明内源融资比率IF与净资产收益率X1具有线性正相关关系,与净利润增长率X2之间具有线性负相关关系。

基于以上分析,得出样本公司内部融资比率IF与净资产收益率X1、净利润增长率X2的多元逐步回归模型为:

IF=15.763+0.636X1-0.004X2 (4)

(2)债权融资比率的逐步回归分析

被解释变量债权融资比率DF与各解释变量净资产收益率X1、净利润增长率X2、总资产周转率X3、资产负债率X4的多元逐步回归结果经整理后如下表所示:

通过上表可以看出

①多元逐步回归分析没有剔除对债权融资比率DF不显著的解释变量的影响,按照对债权融资比率DF的影响程度顺序保留了净资产收益率X1、资产负债率X4、总资产周转率X3、净利润增长率X2。

②由于Sig均小于0.05,说明净资产收益率X1、资产负债率X4、总资产周转率X3、净利润增长率X2可以显著影响被解释变量债权融资比率DF,因此回归模型是有意义的。

③由回归系数可以看出,β1=0.793>0,β4=0.686>0,β3=-0.702 <0,β2=-0.005<0,說明债权融资比率DF与净资产收益率X1、资产负债率X4具有线性正相关关系,与总资产周转率X3、净利润增长率X2之间具有线性负相关关系。

基于以上分析,得出样本公司债权融资比率DF与净资产收益率X1、资产负债率X4、总资产周转率X3、净利润增长率X2的多元逐步回归模型为:

DF=4.709+0.793X1+0.686X4-0.702X3-0.005X2 (5)

(3)股权融资比率的逐步回归分析

被解释变量股权融资比率SF与各解释变量净资产收益率X1、净利润增长率X2、总资产周转率X3、资产负债率X4的多元逐步回归结果经整理后如下表所示:

通过上表可以看出:

①多元逐步回归分析没有剔除对股权融资比率SF不显著的解释变量的影响,按照对股权融资比率SF的影响程度顺序保留了净资产收益率X1、净利润增长率X2、资产负债率X4、总资产周转率X3。

②由于Sig均小于0.05,说明净资产收益率X1、净利润增长率X2、资产负债率X4、总资产周转率X3可以显著影响被解释变量债权融资比率SF,因此回归模型是有意义的。

③由回归系数可以看出,β1=-1.433<0,β2=0.008>0,β4=-0.677 <0,β3=0.710>0,说明股权融资比率SF与净利润增长率X2、总资产周转率X3具有线性正相关关系,与净资产收益率X1、资产负债率X4之间具有线性负相关关系。

基于以上分析,得出样本公司股权融资比率SF与净资产收益率X1、净利润增长率X2、资产负债率X4、总资产周转率X3的多元逐步回归模型为:

SF=78.937-1.433X1+0.008X2-0.677X4+0.710X3 (6)

五、研究结论

1.科创板上市的中小企业融资选择的顺序为股权融资、内源融资、债权融资

优序融资理论认为,企业的融资选择顺序为内源融资、外部债权融资、外部股权融资。首先,不同于优序融资理论,中小企业具有规模较小,资金有限的特点,仅仅依靠内部自有的资金可能难以满足大量的资金需求,因此样本企业未把内源融资作为融资方式的首选。其次,不同于债权融资,选择股权融资的企业没有固定付息的压力,不存在还本付息的融资风险,因此已上市的中小企业往往利用自身上市的优势,优先选择股权融资。最后,由于中小企业抵御风险的能力较低,银行往往倾向于贷款给经营业绩良好的大企业,导致中小企业的债权融资受阻。

2.企业的净资产收益率、净利润增长率是影响内部融资选择的因素

净资产收益率代表了企业的盈利能力,随着净资产收益率的不断上升,企业的盈利能力不断提高。内源融资具有低成本的特点,加之企业使用时受外部的制约和影响较小,自主性较强,因此企业更加趋向于选择内源融资满足资金需求。但是内源融资的融资量是有限的,随着净利润增长率的提升及企业发展能力的增强,企业逐渐摆脱了对内源融资的过分依赖,更趋向于选择外源融资。

3.企业的净资产收益率、总资产周转率是影响债权融資的主要因素

企业的净资产收益率越高,表明企业的盈利能力越强,企业可能会更倾向于利用自身获得的良好信用水平获得银行借款,因此净资产收益率与债权融资比率呈正向变动关系。而企业的总资产周转率上升表明了企业的营运能力增强,企业可能出于回避风险的角度降低了债权融资的比率,更加倾向于选择内源融资或股权融资,因此总资产周转率与债权融资比率呈负向变动关系。

4.企业的净资产收益率是影响股权融资的主要因素

企业的盈利能力增强,内部的留存收益会增多,因此企业更趋向于选择融资成本较低,融资风险较小的内源融资来满足资金需求。同时,企业的净资产收益率上升表明企业获取利润的能力增强,这也使得企业更容易吸引到外部的债权融资。因此,净资产收益率上升使企业更加倾向于选择内源融资和债权融资来替代股权融资,进而股权融资的比率下降,净资产收益率与股权融资比率呈负向变动关系。

参考文献:

[1]金辉,张义红,刘佩佩.新三板科技型企业的融资方式选择分析——基于中小企业成长阶段的视角[J].杭州电子科技大学学报(社会科学版),2020,16(02):30-36.

[2]肖恒.中小企业融资模式选择对企业研发投入的影响研究[D].首都经济贸易大学,2019.

[3]胡逸凡.中小企业板块中小企业价值的影响因素[J].金融经济,2018(22):167-168.

[4]李洋,张胤颖,刁敏,等.融资方式选择趋向的影响因素分析[J].财会通讯,2016(17):35-37.

[5]祖文利.科技型中小企业生命周期与融资方式选择的分析[J].财会学习,2020(05):238-239.

[6]陈岳,刘新.科创板注册制对中小企业融资的意义[J].中国商论,2019(14):67-68.

[7]徐阳.我国中小企业融资方式选择及其问题研究[D].东北财经大学,2016.

[8]李洋,辛丽敏.上市公司融资方式选择的偏好顺序分析——来自四川的经验数据[J].财务与金融,2012(04):27-33.

作者简介:李金蕊(2000- ),女,汉族,山东省济南人,山东财经大学金融学院,本科在读,研究方向:投资学