文化多样性与家庭金融资产配置

——基于CGSS和CHFS数据的经验研究

2020-02-02唐菁菁韩静娜

唐菁菁,韩静娜

(广西大学商学院,广西南宁530004)

一、引言与文献评述

Campbell(2006)将家庭金融(Household Finance)与资产定价、公司金融确立为金融学三大研究方向后,家庭金融资产配置影响因素研究逐渐成为学术界的研究热点。党的十七大首次提出“创造条件让更多群众拥有财产性收入”,党的十八大进一步强调“多渠道增加居民财产性收入”,表明国家对促进家庭金融资产投资并增加财产性收入的重视。但与西方发达国家相比,中国家庭在风险性金融市场的资金配置比例仍然较低(甘犁等,2012)。因此,对中国家庭金融资产配置影响因素进行分析具有理论和实践意义。

现有文献对家庭金融资产配置影响因素的研究主要聚焦三个方面。首先,部分学者关注个体和家庭特征对家庭金融资产配置的影响。吴卫星等(2010)发现年龄与风险性资产投资呈倒U型关系,且家庭财富规模对金融资产配置具有门限效应。雷晓燕和周月刚(2010)、Yogo(2016)的研究表明健康状况对家庭金融资产配置存在正向边际效应,家庭整体健康状况越好,居民持有风险金融资产的概率越高。甘犁等(2018)认为收入差距和流动性约束可以很好地解释“中国储蓄之谜”,即流动性约束显著提高了家庭储蓄率,且对家庭持有风险金融资产具有负向影响。其次,部分学者从投资者风险态度、情绪、认知能力和认知偏差的行为金融学视角解释家庭金融资产配置影响因素。尹志超等(2014,2015)认为金融知识对家庭金融市场参与和风险资产配置产生积极作用,金融知识水平越高,家庭风险承受能力越强,金融市场参与概率和参与程度越高。胡振等(2018)和赵青(2018)认为金融知识与风险态度的交互作用是影响家庭金融投资行为的重要因素。Christelis 等(2010)、Grinblatt 等(2011)和孟亦佳(2014)指出认知能力通过减少信息障碍影响家庭金融投资。李雪莲和赵璐曼(2019)的研究表明,中国普遍存在的过度不自信认知偏差是影响消费不足的重要因素,也是家庭金融资产投资结构呈U型的原因。最后,部分学者从社会和文化方面讨论家庭金融决策影响因素,如社会互动可以推动家庭金融市场参与度,互动程度越高,居民学习、观察和交流的机会越多,金融市场投资的信息成本越低(Hong 等,2004;李涛,2006;郭士祺和梁平汉,2014)。Guiso 等(2008)将信任纳入家庭金融分析框架中,认为信任水平越高,家庭持有风险资产的比例越高。

现有文献大多以信任、宗教信仰为切入点,鲜有文献考虑深层次文化差异特征对家庭金融决策的影响,而“文化”与“金融”的跨学科研究正逐步成为国内外学术界的热点研究问题。Zingales(2015)从“金融学的文化变革”(Cultural Revolution in Finance)视角强调了将文化特征纳入金融学研究的重要性,以群体为基础的“文化多样性”(Cultural Diversity)这一地区文化差异特征受到学者们的广泛关注。但现有文献主要关注文化多样性与金融发展(Guiso 等,2006)、民间金融(张博和范辰辰,2018)、股票市场繁荣(李仲飞等,2017)、投资公司资产配置(Hedge和Tumlinson,2014)等方面的关联,忽略了其对家庭金融资产配置产生的影响。

基于上述分析,本文尝试将地域文化特征纳入分析框架,探究文化多样性对家庭金融资产配置的影响并探寻作用机制。本文可能的边际贡献包括:首先,从多元地域文化特征视角探究文化多样性对中国家庭金融资产配置的影响,拓展家庭金融资产配置研究的深度和广度;其次,运用Desmet 等(2017)提出的社会对立模型计算中国各省文化多样性指数,对文化多样性研究进行有益补充。

本文采用中国综合社会调查(China General Social Survey,缩写为CGSS)数据计算各省民族多样性重叠指数和基因距离指数,作为衡量各省文化多样性替代变量对中国家庭金融调查(China Household Finance Survey,缩写为CHFS)数据进行回归分析。研究结果表明,文化多样性会显著抑制家庭金融资产配置,在以省份族际通婚率和地形起伏度作为工具变量进行稳健性检验后,结果依然成立;文化多样性影响家庭金融资产配置的主要渠道是文化效应而非交流效应,即文化多样性导致地区信任水平下降,进而阻碍家庭金融市场参与和资产配置。

二、研究假设

与其他形式的多样性不同,文化多样性兼具表象特征和内在本质差异(孔东民和李迪迪,2017)。语言、民族、宗教和基因距离差异是衡量文化多样性的指标,并会对经济发展产生复杂影响。文化多样性也会对人们的金融决策产生显著影响,具体表现如下:

首先,文化多样性会增加沟通交流成本,即交流效应。语言不仅是交流工具,也是文化表达的显性特征,语言差异产生的交流障碍会限制居民信息交换、分享和投资技巧的学习(张博和范辰辰,2018)。因此,语言差异会增加沟通和交流成本,限制居民参与金融市场的积极性(丁从明等,2018)。除语言沟通障碍外,文化多样性还体现为文化冲突,其降低了个体之间的社会认同感并扩大了心理距离。如Alesina和La Ferrara(2002)的研究表明,民族多样化地区居民倾向于在文化同质的社区中进行互动。因此,由语言和民族多样性造成的文化差异会影响人际交往的心理距离,进而阻碍居民个体的沟通交流并增加居民投资交易潜在成本,最终影响家庭金融资产配置意愿。

其次,文化多样性会降低社会信任,即文化效应。从民族层面看,Alesina和La Ferrara(2002)指出民族多样化地区邻里之间的信任程度较低,居民会减少社会交往频率。基于“非我族类”特质,民族多样性会降低社会信任水平(Zak和Knack,2001;Zerfu 等,2009)。从生物遗传层面看,一国公民更倾向于信任与自己基因相近的公民,如Guiso 等(2009)指出,基因遗传距离每增加一个标准差会降低双方信任水平的6%。总体而言,相似文化背景的个体更容易形成归属感和认同感,而社会信任水平会影响居民的金融投资意愿。现有研究表明社会信任水平越高的地区,个体之间学习、观察、交流的机会越多,而信息分享和互换增强了风险辨析能力,降低了金融投资活动的交易成本和交易风险(李涛,2006;郭士祺和梁平汉,2014)。因此,信任水平是文化特征影响交易成本和经济交流的重要因素。文化差异会造成个体之间的隔阂、偏见、分歧和不信任,增加居民金融投资活动的交易成本和投资风险,进而对家庭金融资产配置产生负面影响。

根据上述分析,本文提出假设1和假设2。

假设1:文化多样性会影响家庭金融决策,并对金融资产配置产生抑制作用。

假设2:文化多样性通过阻碍沟通交流和降低信任水平影响家庭金融决策,并减少家庭金融资产配置份额。

三、数据与模型构建

(一)样本选择与数据来源

本文以西南财经大学CHFS项目提供的2013年和2015年家庭金融行为数据为研究对象。CHFS项目对家庭金融行为进行了全方位调查,数据涵盖家庭资产、负债、收入、支出、保险、就业等方面的信息。文化多样性指数根据中国人民大学CGSS项目数据计算,该项目在2003—2015年共进行8次社会调查。地区经济和金融特征变量数据主要来自2013年和2015年的《中国统计年鉴》及《中国金融年鉴》。为消除异常值对研究结论的影响,本文对所有变量在1%和99%分位数上进行缩尾处理。

(二)变量选取与计算

1.被解释变量——家庭金融资产占比

根据CHFS数据特点并参考孟亦佳(2014)、尹志超等(2015)和甘犁等(2018)对家庭金融资产分类的做法,本文将家庭金融资产分为社保资金、现金、存款、股票、基金、债券、金融衍生品、理财、外币、黄金和其他金融资产,并将家庭金融资产与家庭总资产的比值作为被解释变量(Fin)。

2.解释变量——文化多样性指数

本文认为文化多样性与民族多样性重叠指数能更好地反映文化多样特征。运用Desmet 等(2017)提出的社会对立模型测算中国各省文化多样性重叠指数,推导过程如下:

在一个国家或地区的调查问卷中,假设有S个民族。s民族k类型个体记为s(k),该类型个体对调查问卷问题i的回答结果分布记为ξ(k,i)。如果k类型个体只与本民族人群产生互动,那么s民族中任意个体与k类型个体对问题i 选择相同答案的概率为不同类型个体对同一问题的答案相同说明个体具有相同的价值观,并传达文化的一致性。如果k类型个体与不同民族人群产生互动,其与任意个体回答i问题产生相同答案的概率为wi,ξ(k,i),两个概率的差异便是民族文化差异重叠指数,即:

对调查问卷中所有q个问题给予相同权重,那么k类型个体价值观差异均值为:

借鉴Desmet 等(2017)的计算方法,得到文化民族多样性重叠指数Div1:

其中,j=1表示受访者对问题i 只回答1个答案;r(i)表示受访者对问题i提供了r个答案,即进行了多项选择。此外,Desmet 等(2017)借鉴了基因距离是遗传特征中群体内部异质性与总群体异质性比率这一思想,用民族异质性与总群体异质性的比值度量基因距离,并作为Div1的替代变量。该指标的测算主要使用反映个体文化价值观和民族语言认同的文化差异数据,并综合文化变迁的垂直传递和横向交错影响,在功能形式上与文化多样性巧妙地联系在一起。具体而言,假设s民族中随机抽取的两个个体对同一问题i 选择不同答案的概率为:

式(4)计算了s民族的个体异质性。如果把s民族人口占总人口的比率考虑在内,该民族的人口加权异质性CFiW为:

假设问题权重相同,基因距离指数为:

其中,CFi为问题i的社会异质性。如果所有民族群体与社会群体异质性相同,那么Div2 等于0,且不存在群体异质性;如果Div2 等于1,则异质性明显。为确保结果的稳健性,本文以Div2 作为文化多样性的替代指标进行稳健性检验。Desmet 等(2017)使用上述方法并采用World Value Survey(缩写为WVS)数据计算国家层面的文化多样性指数。考虑到CGSS项目能更权威的代表中国社会调查现状,且该数据可以获取省级层面的资料,而WVS 仅能获得国家层面的资料,因此,本文使用CGSS数据进行指数测算。与Desmet 等(2017)的数据处理方式一致,本文主要选取与被调查者价值、态度、思维方式、偏好、道德规范有关的问题。问题有三种类型:二元问题、有序问题和无序问题,并根据CGSS提供的问卷调查结果和Desmet 等(2017)提供的运算代码计算2013年和2015年文化多样性指数。

3.控制变量

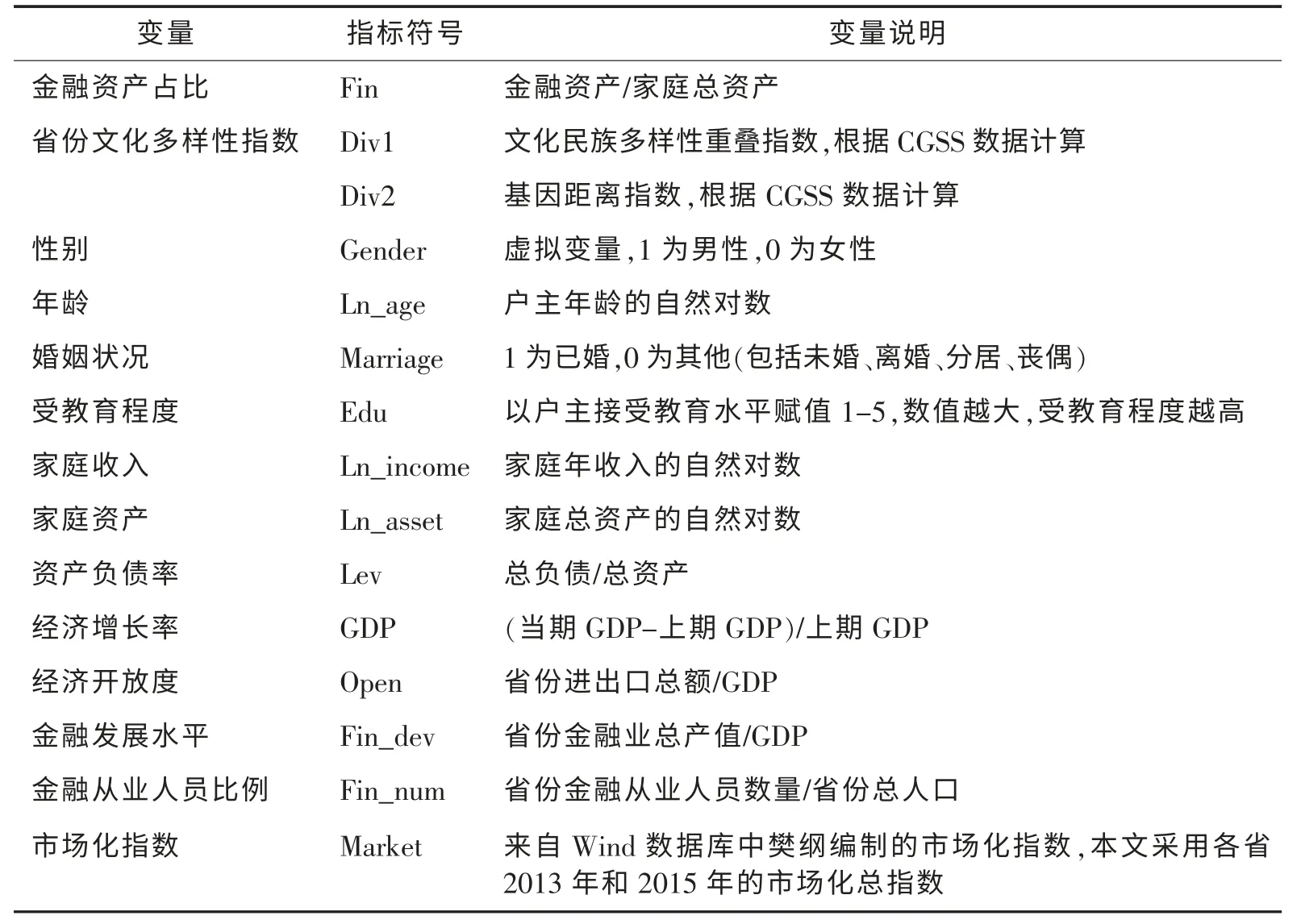

本文选取性别(Gender)、年龄(Ln_age)、婚姻状况(Marriage)、受教育程度(Edu)、家庭收入(Ln_income)、家庭资产(Ln_asset)和资产负债率(Lev)作为个体和家庭特征变量。由于地区经济、金融发展水平与不同省份经济发展政策差异会对居民收入、资产和负债、金融投资机会和渠道产生影响,本文选取各省经济增长率(GDP)、经济开放度(Open)、金融发展水平(Fin_dev)、金融从业人员比例(Fin_num)、市场化指数(Market)作为省份经济和金融特征变量。变量详细定义与计算方法见表1。

表1 变量定义及计算

(三)模型构建

根据上文研究假设并参考尹志超等(2015)和甘犁等(2018)的研究方法,本文构建以下回归方程进行实证分析:

其中,Controlfamily为个体和家庭特征变量,Controlprovince为省份经济和金融特征变量。此外,模型控制了省份固定效应(γj)和年度固定效应(δt),并对回归结果进行省份层面的聚类处理。

四、实证分析

(一)变量描述性统计

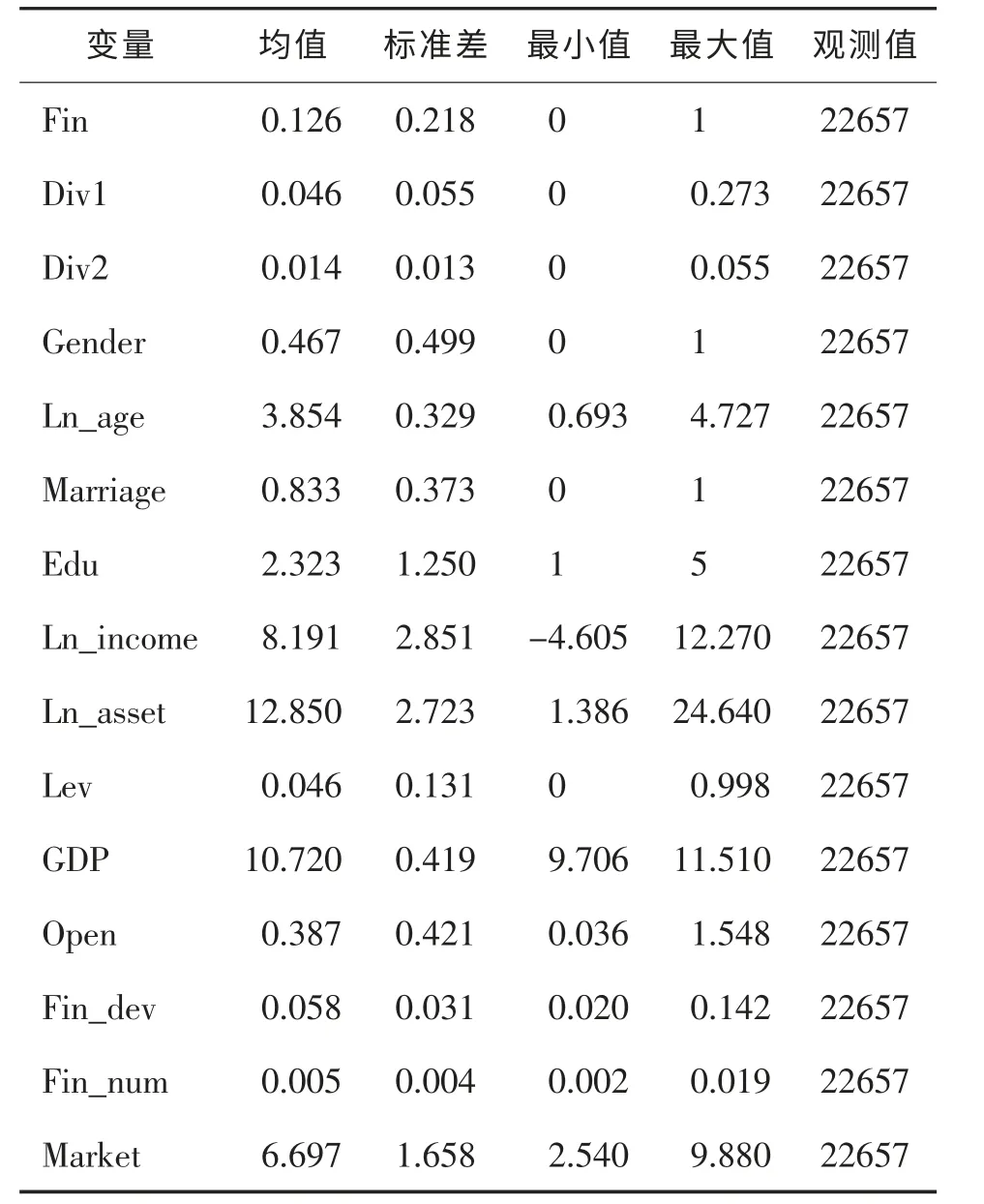

表2报告了主要变量的描述性统计结果。Fin的均值为0.126,即家庭平均持有金融资产比例为12.6%,说明我国居民金融投资比例较低,家庭资产主要以住房资产、商业资产等实物资产为主。文化民族多样性重叠指数(Div1)均值为0.046,标准差为0.055,最高为贵州的0.273;基因距离指数均值为0.014,标准差为0.013,最高亦为贵州的0.055。值得注意的是,Desmet 等(2017)运用WVS数据库计算得到中国的Div1为0.036,略低于本文计算的数值,而Div2为0.013,与本文计算的数值非常接近,说明运用CGSS项目调查结果计算的文化多样性指数可靠。受访者中男性比例46.7%,已婚人数占比83.3%,受教育水平均值为2.323,省份经济与金融发展变量统计结果符合当前文献的研究结论,数据选取较可靠。

表2 变量描述性统计

(二)回归结果

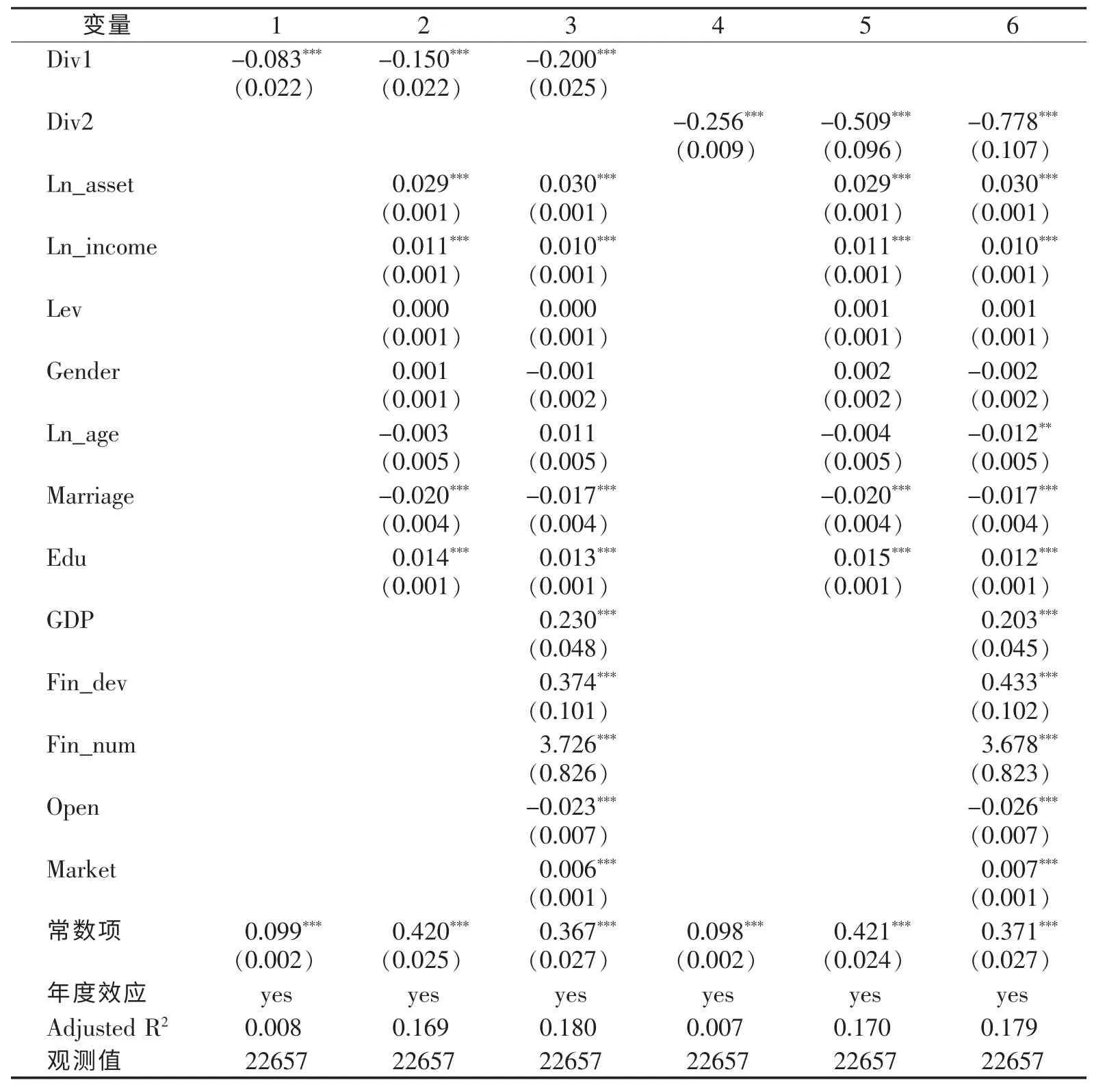

表3为式(7)的回归结果。首先,进行单变量检验,由于省份层面和家庭层面的控制变量与家庭金融资产配置之间可能存在相互影响的逆向因果关系,如果在回归方程中加入内生控制变量,可能造成“错误控制”问题(Angrist和Pischke,2009),导致回归系数存在较大偏误。表3第1列和第4列的回归结果显示,无论采用Div1 还是Div2 作为文化多样性指数的衡量指标,回归系数均在1%水平上显著,表明文化多样性会显著抑制家庭金融资产配置。其次,加入家庭(第2列和第5列)和省份控制变量(第3列和第6列)后,系数符号与显著性未发生变化。第3列回归结果显示,Div1的回归系数为-0.200,表明省份民族文化多样性重叠指数每增加一个标准差(0.055),家庭金融资产投资比例下降5%。第6列回归结果显示,Div2的回归系数为-0.778,表明省份基因距离指数每增加一个标准差(0.013),家庭金融资产投资比例下降4.6%。控制变量的回归结果与现有研究结论相似,家庭收入、受教育水平正向影响家庭金融资产配置,而婚姻状况对家庭金融资产配置产生负向影响。省份控制变量中经济增长率、金融发展水平、金融从业人员比例、市场化指数对家庭金融资产配置产生显著正向影响。

表3 基准回归结果

(三)内生性处理

为克服内生性问题,本文参考李晓霞(2004)、刘毓芸等(2015)、孔东民和李迪迪(2017)、张博和范辰辰(2018)的研究方法,引进族际通婚率和地形起伏度作为文化多样性的工具变量,通过最小二乘法重新考察文化多样性对家庭金融资产配置的影响。

1.族际通婚率

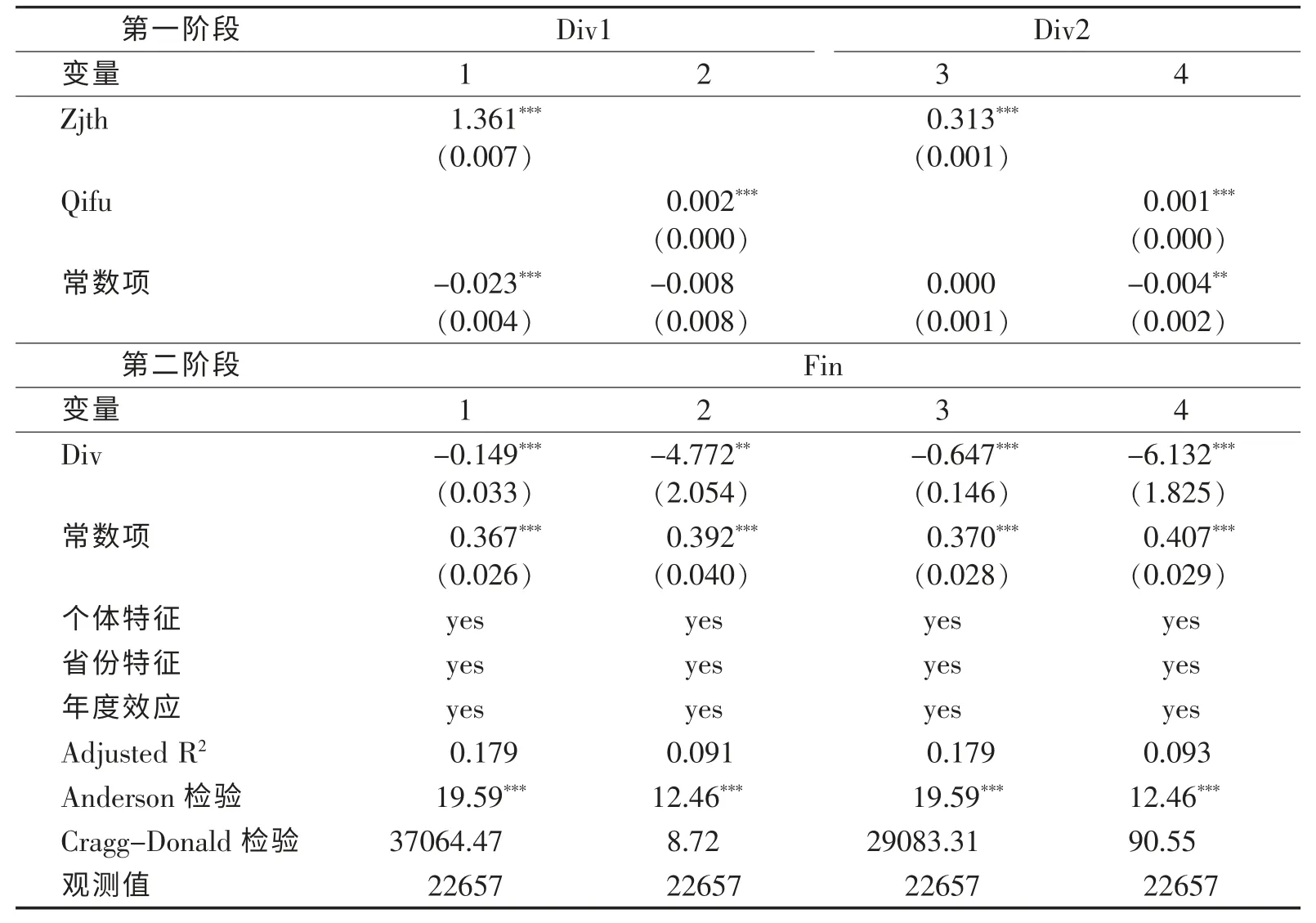

族际通婚率(Zjth)指在一定时期和人口范围内,不同民族通婚占婚姻总数的比例。孔东民和李迪迪(2017)的研究指出,族际通婚率和文化多样性呈正相关关系,即族际通婚率能较好地反映地区文化多样性特征,而族际通婚率与家庭金融资产投资行为没有直接联系。本文参考孔东民和李迪迪(2017)的研究方法,引入各省族际通婚率进行回归,结果如表4所示。表4第1列和第3列分别列示了族际通婚率的估计结果。第一阶段检验结果显示族际通婚率与文化多样性指数在1%水平上显著正相关,符合预期。第二阶段检验结果显示文化多样性指数回归系数显著为负,表明本文的研究结论并未发生改变。

表4 工具变量检验结果

2.地形起伏度

刘毓芸等(2015)和戴亦一等(2016)的研究显示,地区的地形起伏度(Qifu)与文化多样性正相关,但地形起伏度作为地理环境的自然指标,与家庭金融资产投资行为没有直接联系。本文借鉴封志明等(2007)的研究方法,运用数字高程模型提取家庭所在省份的地形起伏度进行回归分析,结果如表4所示。表4第2列和第4列分别列示了地形起伏度的估计结果。第一阶段检验结果显示地形起伏度与文化多样性指数在1%水平上显著正相关,符合预期。第二阶段检验结果显示文化多样性指数的估计系数显著为负。因此,本文运用工具变量解决内生性问题结论依然稳健。

(四)机制检验

本文在研究假设部分已经指出,文化多样性主要通过交流效应和文化效应影响居民金融决策,下文将分别检验这两种可能的影响渠道。

1.交流效应检验

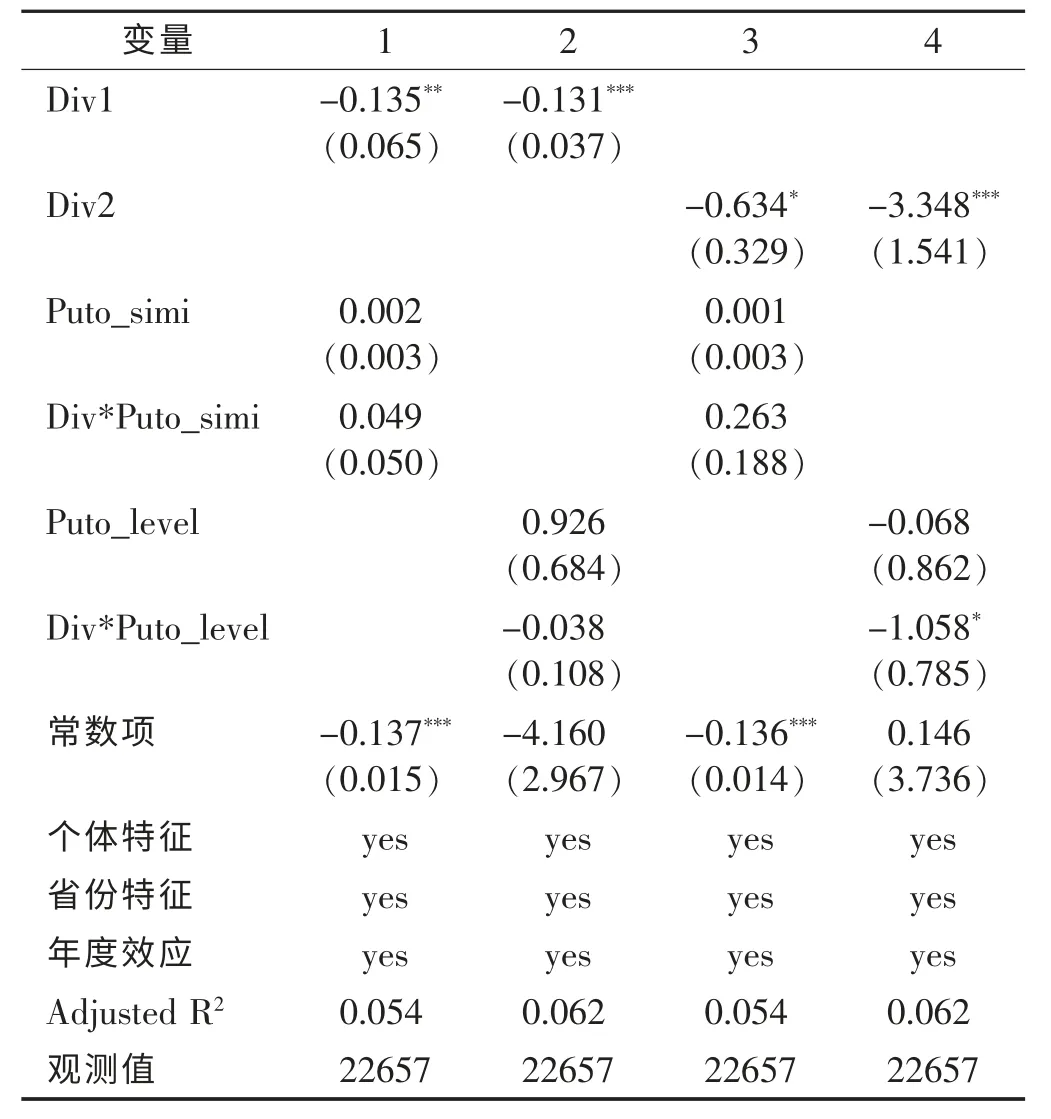

如果文化多样性作用于家庭金融资产配置的机制在于交流效应,那么普通话水平高的地区,居民进行信息交换和投资交流的沟通障碍较小,文化多样性的抑制作用较低。本文选取刘毓芸等(2015)提供的地方方言和普通话的语言距离测度地区普通话使用情况,变量取值范围为[0,3],取值越小代表普通话越普及。此外,徐现祥等(2015)计算了全国地级市普通话使用情况,变量取值范围为[0,5]。为确保研究结果的可靠性,本文分别采用上述文献提供的数据测度地区普通话使用情况,设定普通话相似度(Puto_simi)和普通话水平(Puto_level),并在回归方程中加入其与文化多样性指数的交叉项。由于刘毓芸等(2015)和徐现祥等(2015)提供的是地级市数据,而本文要测度省级层面的普通话水平,根据国家2010年人口普查数据,本文将省内各地级市人口占比和普通话变量进行加权平均,得到各省普通话使用情况。表5显示,加入交流效应后,文化多样性指数Div1和Div2的回归系数仍然显著为负。除了第4列中Div2*Puto_level的回归系数在10%水平上显著为负外,普通话变量和交叉项系数均不显著,说明文化多样性并不通过语言沟通障碍限制居民金融资产配置,即交流效应并不是作用机制。

表5 交流效应检验结果

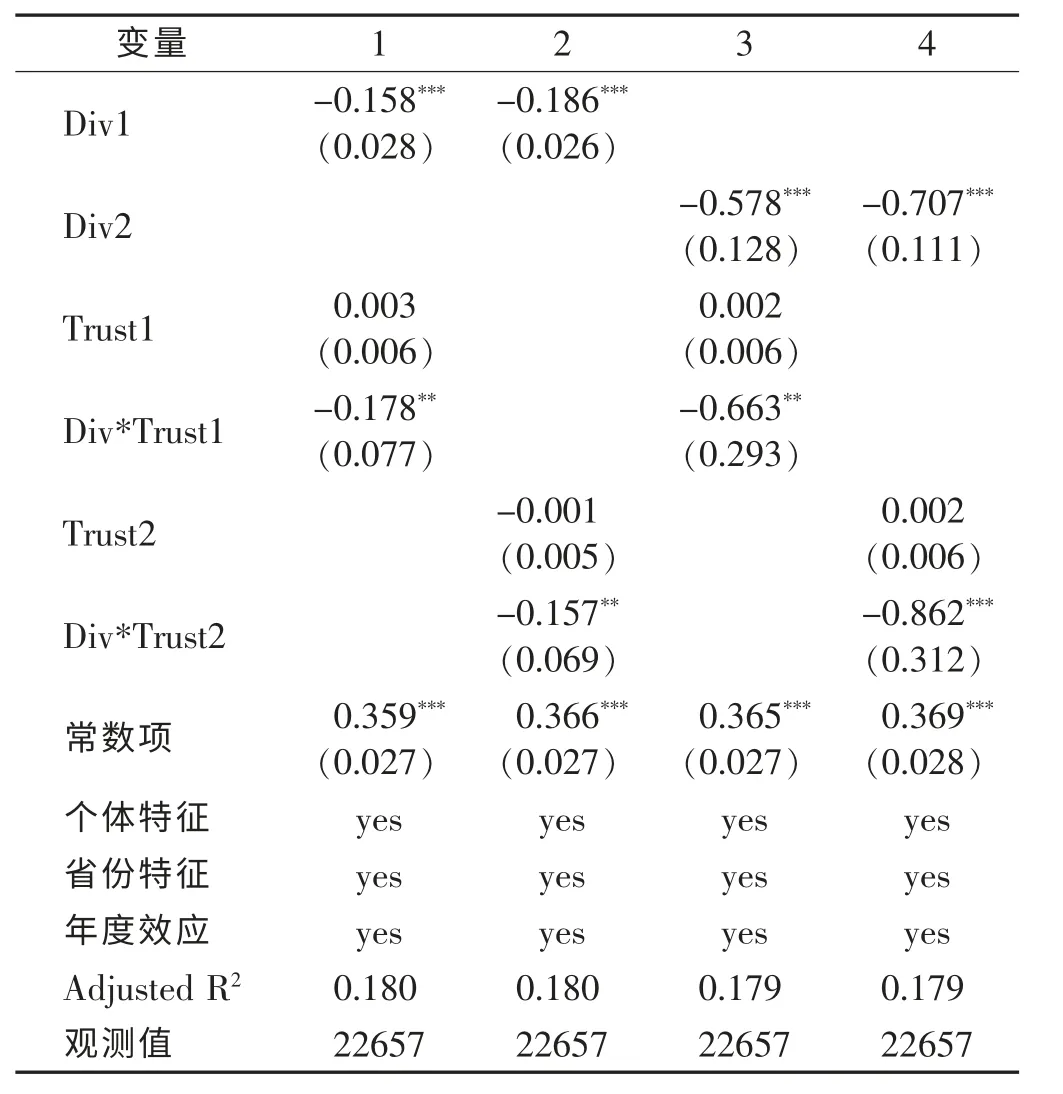

表6 文化效应检验结果

2.文化效应检验

为检验文化多样性对家庭金融资产配置是否具有文化效应,本文借鉴张维迎和柯荣住(2002)的研究方法,利用中国企业家调查系统计算的各省加权信任水平设置变量Trust1 衡量省份社会信任程度。此外,设置省份信任水平虚拟变量Trust2,将省份信任水平大于等于中位数的地区认定为高信任水平地区,赋值为1,小于中位数的地区赋值为0,表示低信任水平地区。回归结果显示(见表6),文化多样性指数Div1和Div2与社会信任的交叉项系数均显著为负,说明文化多样性对家庭金融资产配置的抑制作用随着信任水平的提高而降低。这一结果表明,文化多样性影响家庭金融投资行为的机制主要是文化效应而非交流效应,即地方语言各有差异,但不存在明显的沟通障碍,而价值观念、行为方式和态度偏好等文化特征,民族身份认同感和以信任为基础的社会资本才是文化多样性影响家庭金融资产配置的主要渠道。

五、研究结论与启示

本文基于2013年和2015年CHFS家庭金融数据和CGSS数据,考察文化多样性对家庭金融资产配置的影响及作用机制。研究结果表明,文化多样性对家庭金融资产配置有显著的抑制作用,运用省族际通婚率和地形起伏度作为工具变量进行检验后结果依然稳健。文化多样性造成家庭金融资产配置比例下降的主要机制在于文化效应,即文化多样性导致地区信任水平下降进而抑制家庭金融市场参与度和阻碍家庭资产配置。

本文结论对解释中国家庭金融资产持有比例偏低和国家鼓励家庭拥有财产性收入具有重要意义。首先,非正式制度特征会对家庭金融投资决策产生重要影响。在我国文化资源丰富多元的背景下,政府和学者应重视文化特征对家庭金融行为的影响,加强文化建设以缓解地域文化多样性对家庭金融资产配置的抑制作用。其次,信任是文化多样性影响家庭金融投资行为的主要渠道,因此,促进我国家庭金融发展的途径之一是建立健全信任评估体系,不断完善征信系统,鼓励家庭参与金融投资活动。最后,本文运用CGSS数据并借鉴Desmet 等(2017)的模型计算各省文化多样性指数,为学术界提供了新的文化多样性计算方法。目前,CGSS数据只能测算省级层面的文化多样性,无法聚焦于更小的行政单元,而细致具体的社会调查数据能够使文化多样性测度更精准,这将为国内学者进行文化与经济、文化与金融相关问题研究提供更科学可靠的依据。