中国货币政策对金砖国家的溢出效应研究

——基于VAR模型的分析

2020-02-02吴希挺

张 彬,吴希挺

(1.福州职业技术学院商学院,福建福州350108;2.福建师范大学协和学院,福建福州350108)

经济全球化背景下,金砖国家之间的经济贸易往来越来越密切。国际货币基金组织宣布将人民币纳入特别提款权(SDR)货币篮子后,中国货币政策的国际影响力随之提升。目前,国内学术界在中国货币政策对金砖国家溢出效应方面的研究仍处于初级阶段。在人民币国际化、全球化建设进程中,通过建立VAR模型研究货币政策溢出效应的利率传导渠道,探讨中国货币政策对金砖国家的溢出渠道和影响,并制定适合中国并惠及其他金砖国家的货币政策,对金砖国家互惠互利和共同发展具有重要的理论与实践意义。

一、文献综述

西方学者多采用VAR模型分析一国货币政策对多边组织的溢出效应。Cooper(1968)的研究发现,随着世界经济一体化的深入,大型经济体或经济组织应积极发现和正视货币政策带来的溢出效应,在加强国家之间交流合作的同时,制定合适的货币政策,从而实现共同的经济目标。Macákowiak(2007)的研究表明,美国货币政策会对新兴经济体货币指标产生强烈、迅速的影响,且这种影响强于美国货币政策的本国实施效果。Kim和Yang(2012)建立VAR模型研究发现,美国货币政策对采用传统汇率政策的东南亚国家溢出效应较小,而对采用浮动汇率制度或外部可变汇率制度的东南亚国家溢出效应显著。

国内学术界对货币政策溢出效应的研究较成熟。王胜与邹恒甫(2006)研究了美国、日本、欧盟等发达国家的宏观政策溢出效应,发现我国利率水平受美国宏观政策的影响最强烈。黄瑞芬等(2011)构建VAR模型,以中美宏观经济指标为研究对象进行实证分析,发现美国利率下降与货币供应量增加会导致中国居民消费价格指数上升。邢天才和唐国华(2011)的研究表明,美联储紧缩性货币政策下的利率水平会对中国货币政策产生正向溢出效应。隋华凤(2011)的研究指出,中国扩张性货币政策会对日本经济溢出效应有限。陈建奇和张原(2013)认为美国和欧洲量化宽松货币政策对资本流入新兴经济体产生显著的溢出效应。倪中新和王丰莹(2014)通过研究货币政策不同的市场传导渠道,发现美国货币政策对新兴经济体的消费价格指数、货币供给量等方面有不同程度的溢出效应,影响强弱取决于经济开放程度及与美国经贸关系紧密程度。朱培金(2016)发现中美货币政策存在交互性溢出效应,其中汇率渠道的传导效果最显著。张小宇和于依洋(2017)发现美国货币政策能对中国经济增长和居民消费价格指数产生正向影响。马宇和安晓庆(2018)认为汇率可以影响一国贸易平衡、资源配置和产业升级,是政府进行宏观调控的重要工具。张宏亮(2018)研究了我国宏观政策对金砖国家的溢出效应,发现中国经济增速、货币政策与贸易格局均会对金砖国家各类经济指数产生不同程度的影响。崔百胜和葛凌清(2019)分析了中国货币政策与世界主要经济体溢出性货币政策的关系,发现不同国家对中国货币政策冲击呈现不同的响应方向与响应程度。

目前,货币政策溢出效应相关问题的研究已较成熟。国外学者倾向于研究汇率、贸易和货币政策的灵活性,国内学者倾向于研究国家利率波动的溢出效应,且大部分研究的研究主体为发达国家(特别是美国)对他国产生的影响。本文建立VAR模型分析发展中国家货币政策对金砖国家的溢出效应,并提出改善金砖国家经济贸易关系的政策建议。

二、货币政策溢出渠道与研究假设

(一)货币政策溢出渠道

1.利率渠道

经济全球化发展背景下,一国货币政策会通过利率渠道影响他国经济发展。扩张性货币政策增加了货币供给,本国利率水平下降和国内外利差扩大导致资本外逃,并造成本国货币贬值。同时,高利率国家的国际资本将流入本国实体经济和资本市场,刺激该国经济发展,但有可能导致输入性通货膨胀。Blanchard 等(2010)的研究指出,政府进行利率调整可增强政策透明性,同时能够通过利率渠道实现对宏观经济的有效调控。

2.汇率渠道

浮动汇率制下,扩张性货币政策可导致本币贬值,净出口扩大和国内产出增加,此过程被称为“支出转换效应”。然而,国内生产总值增加会导致国民收入增加,从而提升进口需求并改善他国的贸易状态,此过程被称为“收入吸收效应”。固定汇率制下,货币当局会通过公开市场操作达到稳定汇率的目的。因此,固定汇率制度下的货币政策溢出效应有限。

3.贸易渠道

贸易是货币政策溢出效应的重要传导渠道之一。Cashin 等(2017)借助GVAR模型进行实证分析,认为1981—2013年中国经济增长放缓1%,全球经济短期增长将放缓0.23%,对G20 新兴经济体经济增长影响更大。浮动汇率制下,扩张性货币政策的利率下降会导致进出口贸易状态重组。本国贸易状态回升导致他国贸易失衡,从而对其他国家的贸易水平产生负向溢出效应。

4.本文研究的溢出渠道

本文主要研究利率波动对其他金砖国家的溢出效应。各国央行可以通过调整利率改变货币供给量和资本流向,进而影响他国利率、汇率、通货膨胀和贸易水平。因此,本文选取利率作为中国货币政策的代理变量。

(二)研究假设

利率是一国利用货币政策进行宏观调控的重要工具之一。宽松的货币政策会导致货币供应量增加和利率下降,紧缩的货币政策会导致货币供应量减少和利率上升。稳健货币政策的目标是寻求货币供求平衡点,使利率水平适中。为实现国际收支平衡,央行会调整本国货币供应量及利率。汇率波动会影响两国或多边贸易收支,从而影响各国贸易状态。通常情况下,货币投放量与通货膨胀率呈同方向变化关系,央行通过货币政策调整可以达到调控本国通货膨胀率的目的。同时,宽松货币政策会间接增加企业融资机会,降低融资成本,进而影响一国进出口水平。基于上述分析,本文提出以下假设。

假设1:中国利率上升会对其他金砖国家利率产生负向溢出效应。

假设2:中国利率上升会对其他金砖国家汇率和通货膨胀率产生正向溢出效应。

假设3:中国利率上升会对其他金砖国家贸易产生正向溢出效应。

三、中国货币政策对金砖国家溢出效应的实证分析

(一)变量选取及数据来源

本文选择中国(CHN)、俄罗斯(RUS)、印度(IND)、巴西(BRA)、南非(RSA)五个金砖国家2010年1月至2018年12月的利率(I)、汇率(E)、通货膨胀率(CPI)和进口额(TR)数据研究货币政策溢出效应。中国货币政策传导指标采用上海银行间同业拆借利率月度数据,且经过同比计算处理以降低数据异方差。所有数据均来自Wind数据库。

(二)模型检验

1.单位根检验

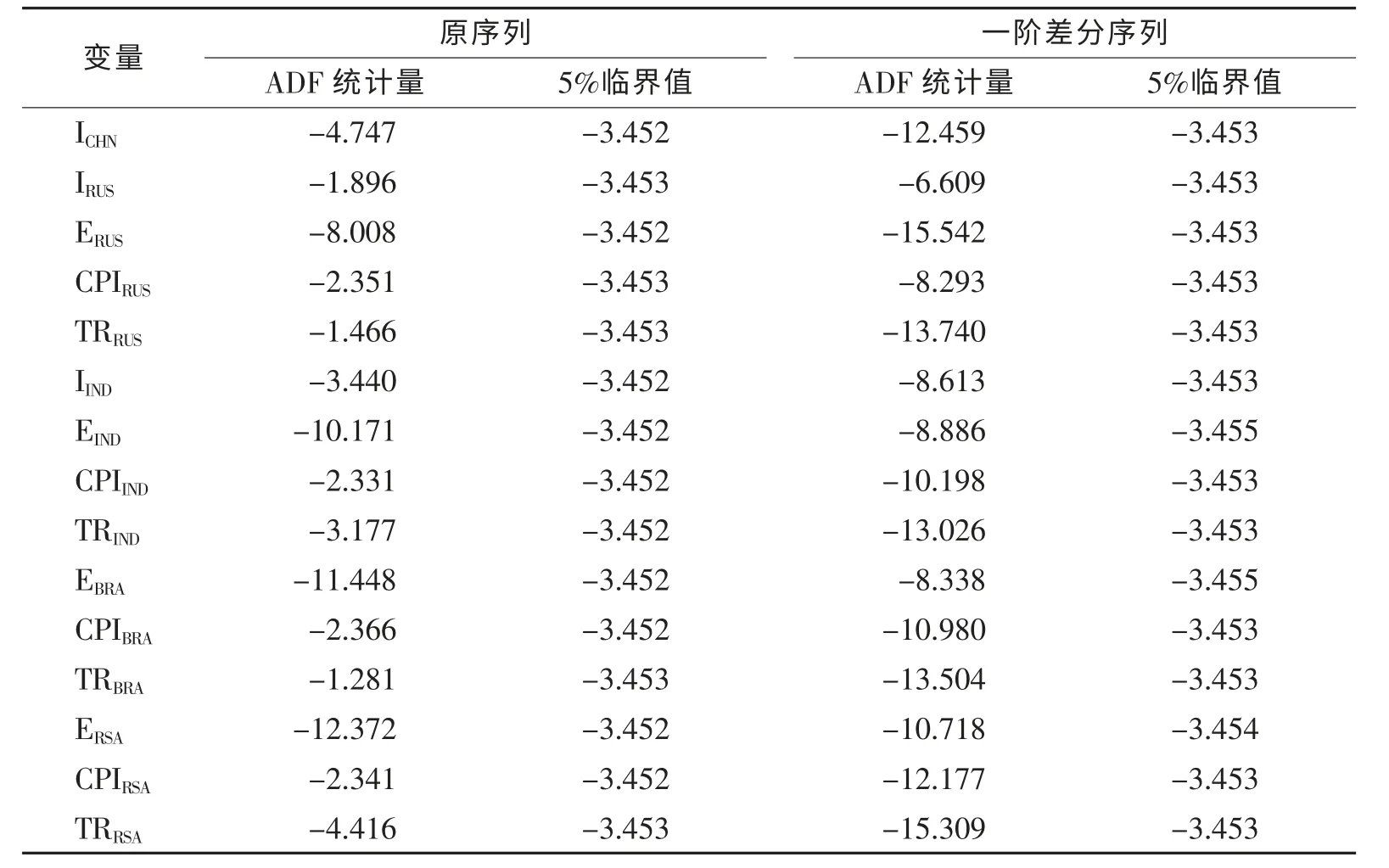

表1为单位根检验结果,可以看出中国利率ICHN在5%的显著性水平上平稳。俄罗斯除汇率ERUS是平稳序列外,其余变量均不平稳;印度除汇率EIND为平稳序列外,其余变量均不平稳;巴西除汇率EBRA平稳外,其余变量均不平稳;南非的汇率ERSA和进口额TTRSA是平稳序列,通货膨胀率CPIRSA不平稳①巴西和南非的利率数据不连续,故去除该变量。。所有变量经过一阶差分处理后平稳。

表1 单位根检验结果

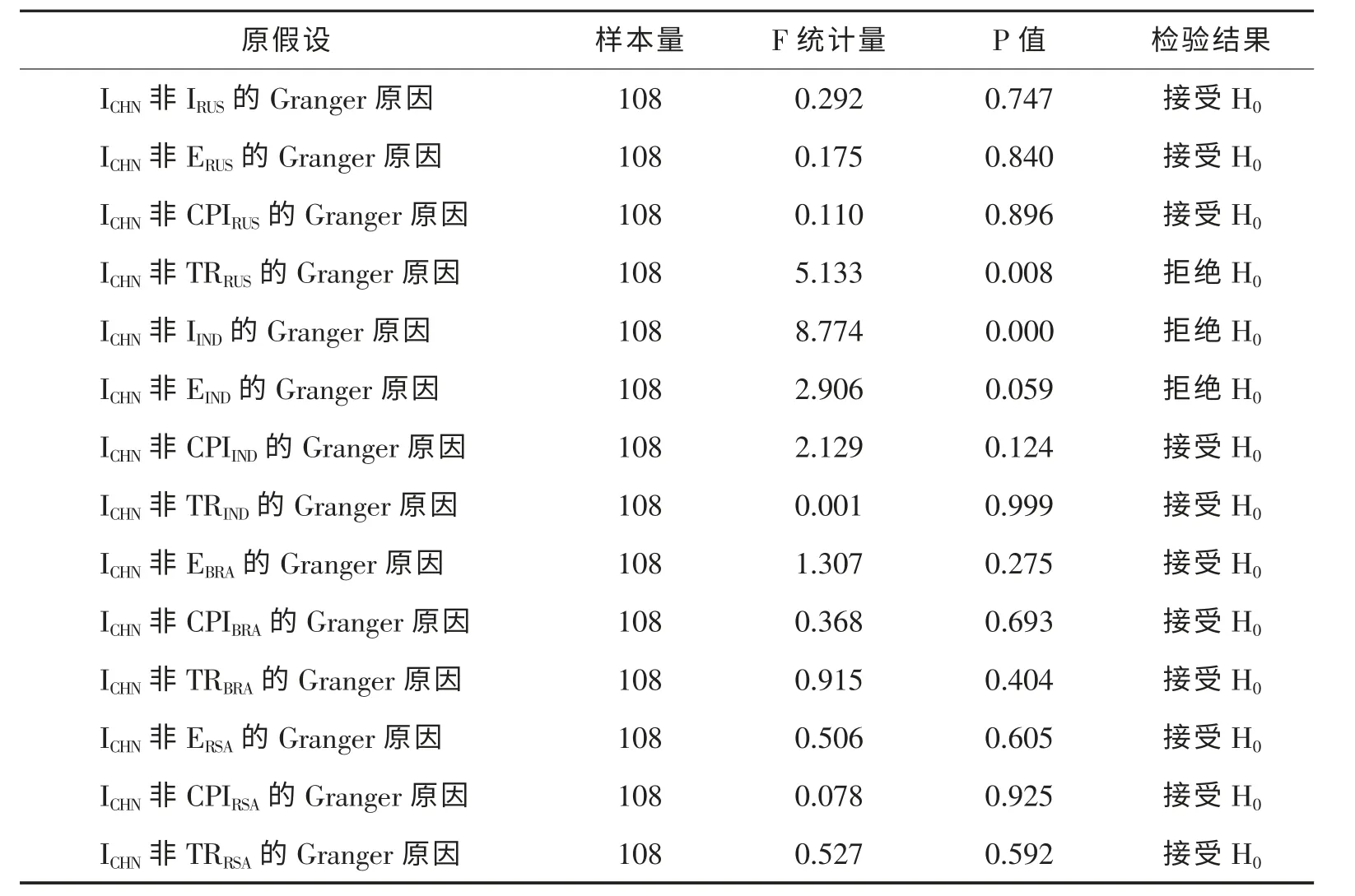

2.格兰杰因果关系检验与VAR 稳定性检验

格兰杰因果关系检验结果见表2。

(1)中国利率是导致俄罗斯进口额波动的Granger原因。经过滞后长度检验得到最优阶数为滞后1阶。建立中俄VAR(1)模型并检验模型稳定性,结果表明VAR(1)模型特征根倒数均小于1且位于单位圆内,故认为中俄VAR(1)模型稳定。

(2)中国利率是导致印度利率和汇率波动的Granger原因。经过滞后长度检验得到最优阶数为滞后1阶。建立中印VAR(1)模型并检验模型稳定性,结果表明VAR(1)模型特征根倒数均小于1且位于单位圆内,故认为中印VAR(1)模型稳定。

(3)中国利率不是巴西3个经济变量的Granger原因。经过滞后长度检验得到最优阶数为滞后1阶。建立中巴VAR(1)模型并检验模型稳定性,结果表明VAR(1)模型特征根倒数均小于1且位于单位圆内,故认为中巴VAR(1)模型稳定。

(4)中国利率不是南非3个经济变量的Granger原因。经过滞后长度检验得到最优阶数为滞后2阶。建立中非VAR(2)模型并检验模型稳定性,结果表明VAR(2)模型特征根倒数均小于1且位于单位圆内,故认为中非VAR(2)模型稳定。

表2 格兰杰因果关系检验结果

(三)脉冲响应分析

1.俄罗斯脉冲响应结果

俄罗斯经济指标脉冲响应结果如图1所示。可以看出,对于中国利率1单位标准新息正向冲击,俄罗斯利率表现为弱的正向响应,没有明显峰值且逐渐趋向于0,汇率和通货膨胀出现弱的负向响应。俄罗斯进口额在第2个月负向响应达到-1.313,然后逐渐降低,并于15个月后逐渐趋于0。

2.印度脉冲响应结果

印度经济指标脉冲响应结果如图2所示。可以看出,对于中国利率1单位标准新息正向冲击,印度的利率、通货膨胀率、汇率都为正向响应。利率正向趋势在第3个月达到最大值0.014后逐渐趋近于0。通货膨胀率和汇率响应较明显且趋势相似,两者在第2个月分别达到最大值后,在第8个月趋近于0。中国利率对印度贸易方面的影响不明显,进口额呈现微弱的波动响应,数值在0 上下波动,并在第3个月达到最小值。

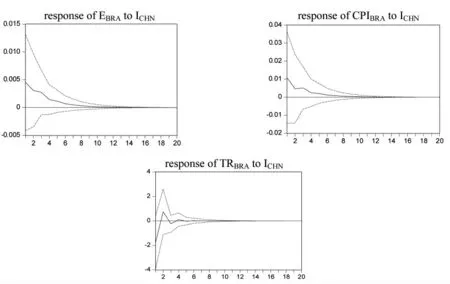

3.巴西脉冲响应结果

巴西经济指标脉冲响应结果如图3所示。可以看出,对于中国利率1单位标准新息正向冲击,巴西的汇率和通货膨胀率呈现负向响应,响应趋势明显,且两者均处于逐渐下降的趋势。巴西进口额为正向响应,但响应时间较短,第1个月至第2个月产生剧烈波动达到最大值0.751后,转为下降趋势,并迅速趋于0。

图3 巴西经济指标脉冲响应

4.南非脉冲响应结果

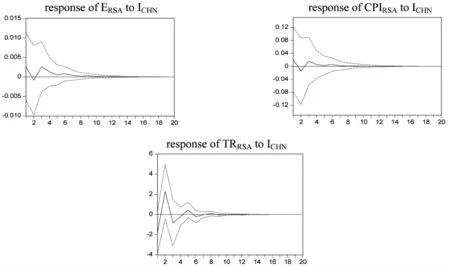

南非经济指标脉冲响应结果如图4所示。可以看出,对于中国利率1单位标准新息正向冲击,南非3个经济指标都呈现波动响应特征。其中,汇率与通货膨胀率响应较微弱;进口额波动较明显,第1个月至第2个月呈正向响应至最大值2.29后变为下降趋势,至第7个月趋近于0。

图4 南非经济指标脉冲响应

(四)波动贡献度分析

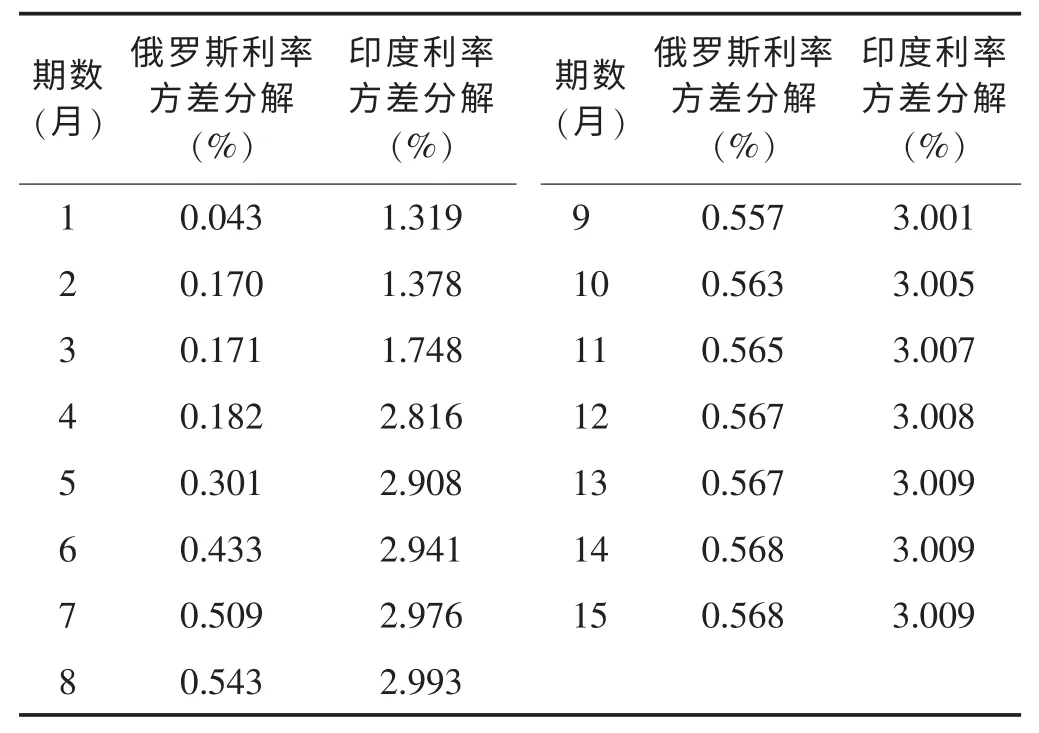

1.利率波动贡献度分析

利率方差分解如表3所示。可以看出,中国利率对俄罗斯利率波动贡献度在第14个月达到0.568%后渐渐稳定,数值几乎不再变化;对印度利率波动贡献度在第13个月达到最大值3.009%后趋于平稳。因此,中国利率对俄罗斯和印度利率波动贡献度不高,长期溢出效应微弱。

表3 利率方差分解结果

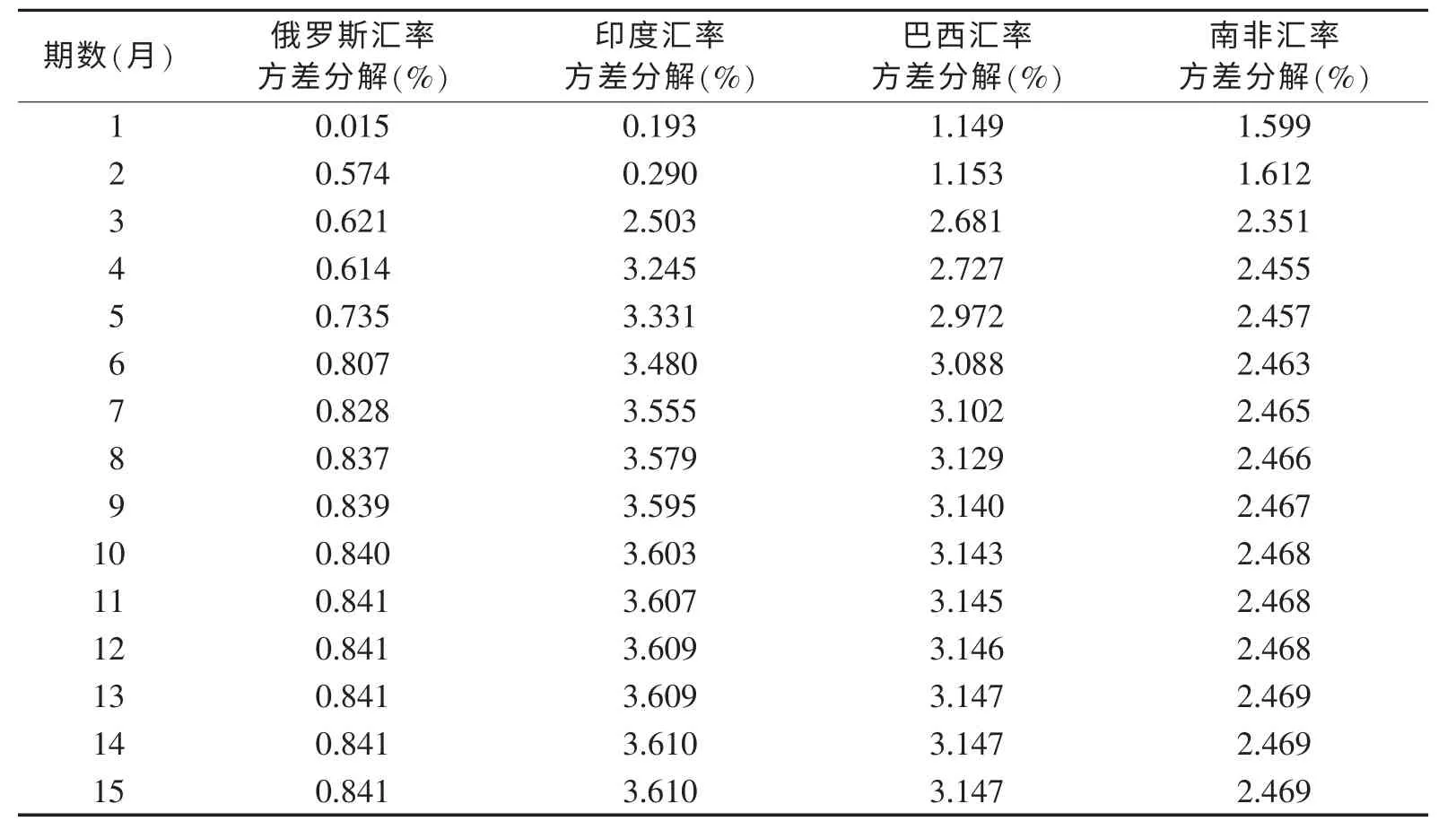

2.汇率波动贡献度分析

汇率方差分解如表4所示。可以看出,中国利率对俄罗斯汇率波动贡献度在第11个月达到0.841%后趋于稳定;对印度汇率波动贡献度在第14个月达到3.610%后逐渐稳定;对巴西汇率波动贡献度在第13个月达到3.147%后逐渐平稳;对南非汇率波动贡献度在第13个月达到2.469%后逐渐平稳。通过与其他指标贡献度数据比较发现,金砖国家汇率波动受本国经济运行影响较大,中国利率对其存在微弱的溢出效应。

表4 汇率方差分解结果

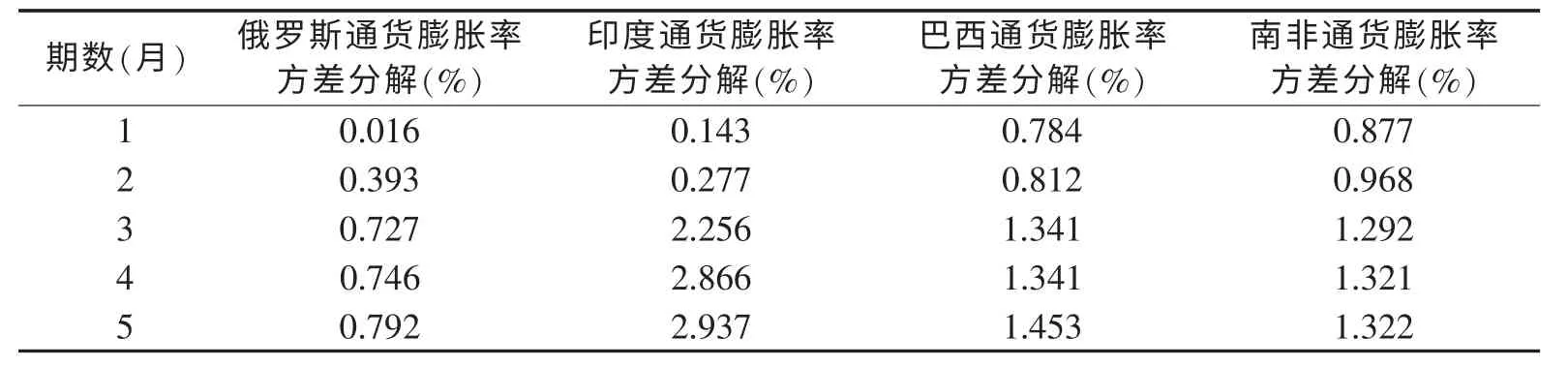

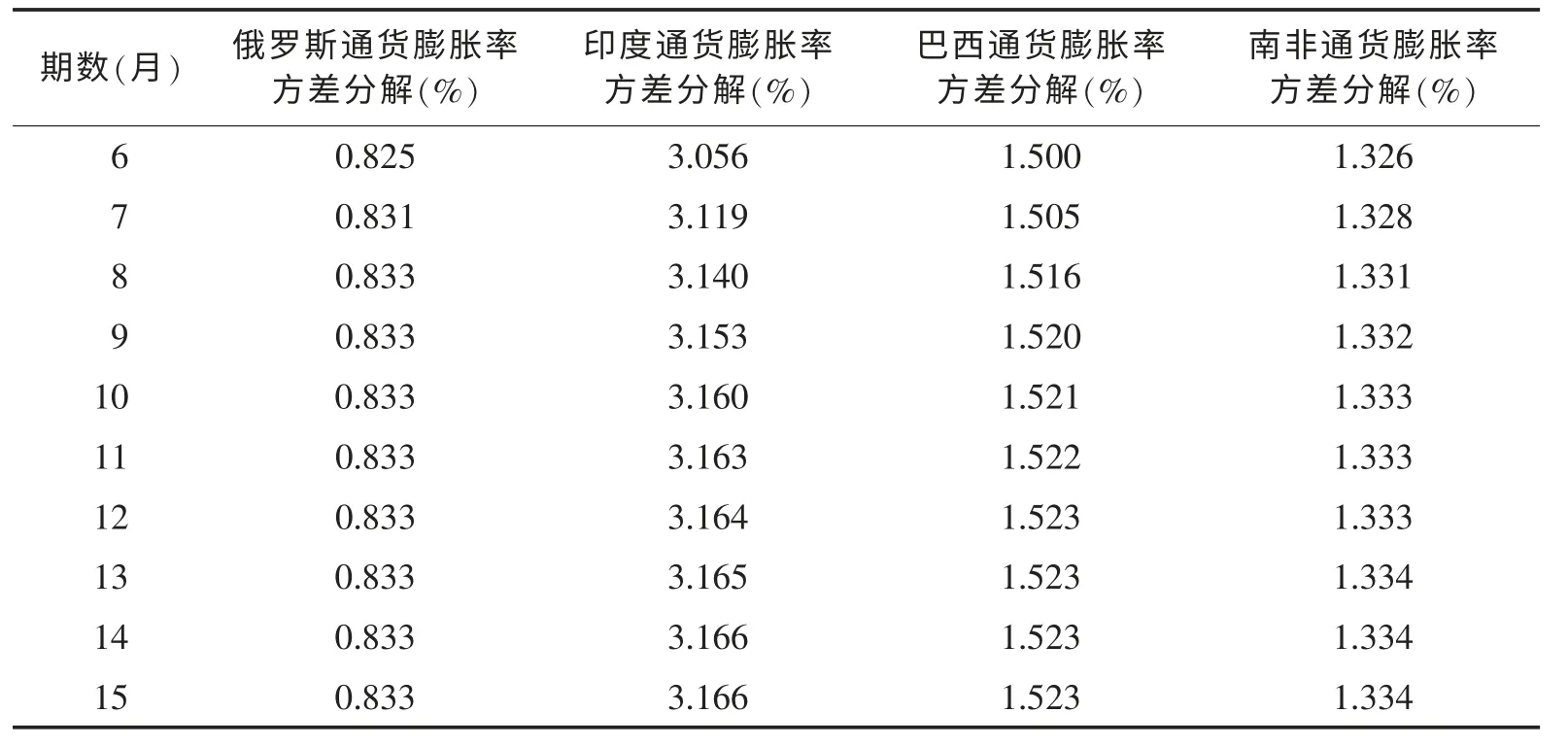

3.通货膨胀率波动贡献度分析

通货膨胀率方差分解如表5所示。可以看出,中国利率对俄罗斯通货膨胀率波动贡献度在第8个月达到0.833%后趋于稳定;对印度通货膨胀率波动贡献度在第14个月达到3.166%后逐渐稳定;对巴西通货膨胀率波动贡献度在第12个月达到1.523%后稳定;对南非通货膨胀率波动贡献度在第13个月达到1.334%后趋于稳定。长期来看,中国货币政策变化对各国通货膨胀率影响微弱,影响持续时间不同。

表5 通货膨胀率方差分解结果

表5(续)

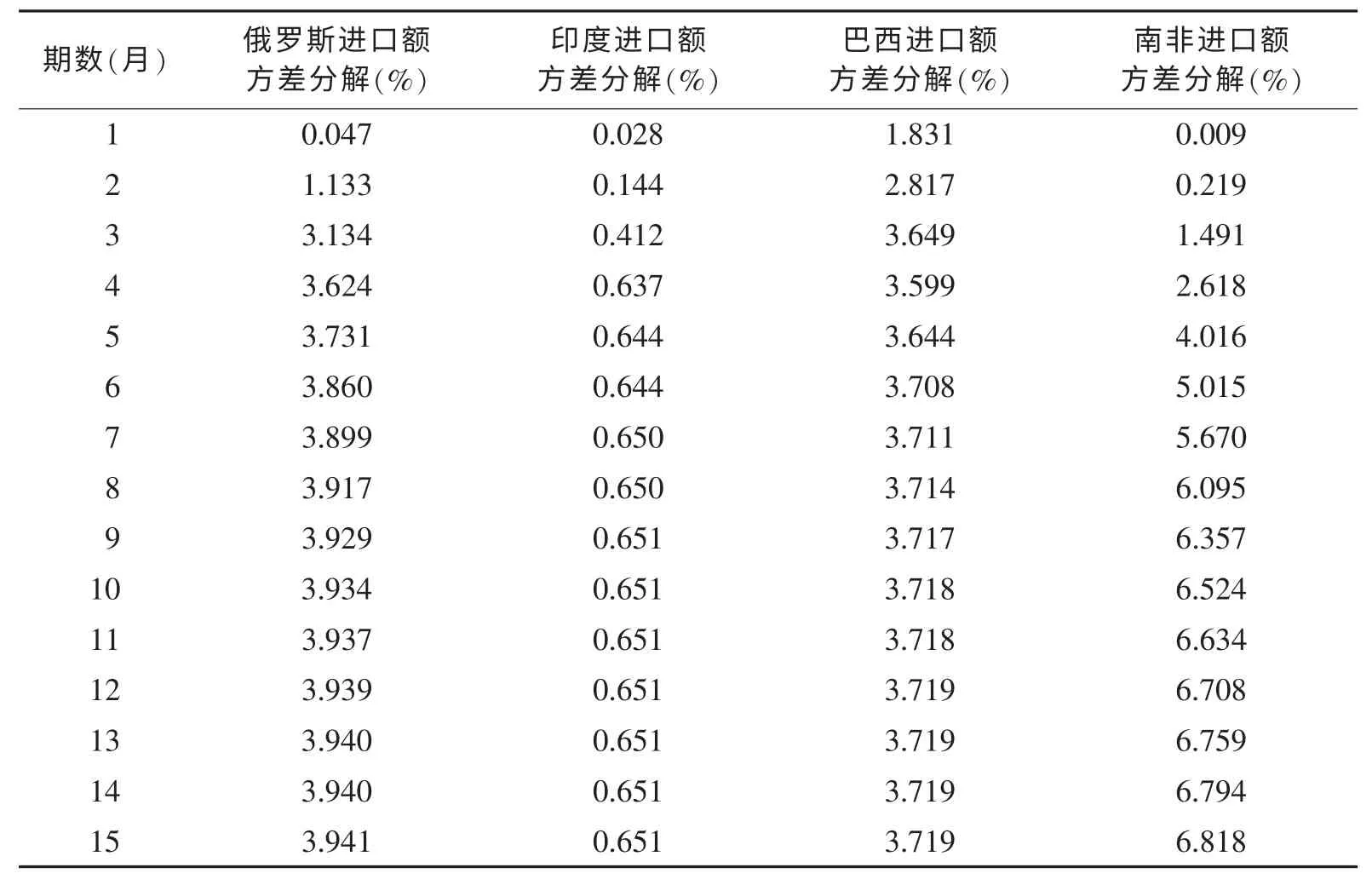

4.进口额波动贡献度分析

进口额方差分解如表6所示。可以看出,中国利率对俄罗斯进口额波动贡献度在第15个月达到3.941%后趋于稳定;对印度进口额波动贡献度在第9个月达到0.651%后逐渐稳定;对巴西进口额波动贡献度在第12个月达到3.719%后趋于平稳;对南非进口额波动贡献度在第15个月达到6.818%后平稳。通过比较其他指标贡献度,发现中国货币政策变化对其他金砖国家的贸易状态影响较大。

表6 进口额方差分解结果

四、结论与政策建议

(一)结论

中国货币政策传导机制和传导渠道的多样性导致其对各国经济指标溢出效应存在一定差异。中国利率是俄罗斯进口额波动的Granger原因,但不是其他经济指标的Granger原因;中国利率是印度汇率和利率波动的Granger原因,但不是通货膨胀率和进口额波动的Granger原因;中国利率不是巴西、南非各经济指标波动的Granger原因。由脉冲响应分析可知,中国货币政策通过利率渠道传导时,对其他金砖国家的利率、汇率和贸易的冲击较明显,但持续时间不长,响应达到峰值后逐渐消失。方差分解结果显示,中国货币政策变化通过利率渠道对其他金砖国家的影响程度不同,对利率、汇率和通货膨胀率波动的贡献度较微弱且短期溢出效应明显,对进口额波动的贡献度较显著且持续时间较长。总体来看,中国货币政策对俄罗斯的溢出效应较弱,对巴西和南非的溢出效应较强,对印度的溢出效应最强。中国货币政策在金砖国家中的溢出效应强弱取决于各国对外开放程度及与中国经贸关系的紧密程度。

(二)政策建议

1.完善利率市场化形成机制,增加多边贸易诉求

中国货币政策调控会直接影响俄罗斯各项经济指标,且对利率及贸易的影响尤为明显。利率市场化改革方面,俄罗斯政府应综合两国国情,了解两国资本市场发展情况,制定适合中俄两国互惠互利的货币政策,通过平衡利差优化两国资源分配。同时,中国是俄罗斯的第六大出口国和第一大进口国,对俄罗斯国际贸易具有一定的影响。两国政府应结合贸易实际情况,增进贸易往来,特别是在中国央行实行适度宽松货币政策背景下,完善利率市场化形成机制,平衡两国通货膨胀水平,调节贸易税收十分重要。俄罗斯作为金砖国家中工业化进程最快的国家,应增加对印度、巴西、南非等欠发达且工业化程度不高国家的贸易往来,促进金砖国家经济共同发展。

2.改善金融市场价格形成机制,增强贸易伙伴关系

中国货币政策通过利率渠道对印度利率和汇率的溢出效应较明显。利率方面,印度政府应增强卢比在金砖国家市场的地位,适时提高利率水平、防范出现负利差,提高本国金融市场的国际资本吸引力。在双边利率平价前提下,合理调整汇率制度和汇率浮动水平,平衡经常账户和资本账户。同时,中印两国应促进贸易交流,增强贸易转换以实现双边共赢。印度还应大力发展与金砖国家的文化交流,吸引更多国际资本流入本国软件和金融行业,在增强多边贸易伙伴关系的同时刺激本国经济发展。

3.控制通货膨胀水平,加强多边合作交流

中国利率政策对巴西各经济指标具有不同程度的影响,其中,对通货膨胀率和进口额的影响较明显。巴西政府应优化本国居民消费价格指数,通过调节本国利率与货币供应量,稳定通货膨胀率,预防严重通货膨胀。同时,巴西政府应适时调整贸易策略,实现国际收支平衡。

4.调整汇率政策,促进国内贸易出口

南非受中国货币政策溢出效应的影响较显著和持久,因此,南非政府应通过本国货币政策中的利率效应调整汇率和国际收支,以解决货币政策被动性的问题。同时,南非需维持汇率稳定性,防止本币过度贬值。合理利用利差,吸引更多国际资本流入本国实体经济与金融市场。

5.推动金砖经济发展,坚持金砖多边共赢

金砖国家作为新兴经济体,在世界经济发展过程中扮演重要角色。利率方面,建立利率引导资本流动机制,通过政策福利和利率调整,提高国际资本使用效率。通货膨胀方面,构建适合本国经济发展的货币制度,平衡国际收支,防止出现恶性通胀。汇率方面,各国应积极提高本国货币在国际货币体系中的地位。贸易方面,金砖国家应加强贸易合作,优化进出口结构。