中国金融压力的测度、识别和预测

2020-01-18李学彦任亚辉

李学彦,任亚辉

引 言

金融压力是金融机构和金融市场预测损失施加在经济主体上的压力,它能够反映整个金融体系所承受的系统性风险状况。金融压力至少与四个基本特征有关:资产价格的大幅变动、风险或不确定性的突然增加、流动性枯竭和对银行体系健康状况的担忧。影响金融市场状况的事件可以是多种多样的,既有外部因素,也有内部因素。比如投资者的风险重新评估会影响金融市场上资金的供求,进而影响资产价格,从而可能影响金融体系的多个部门。同样,正如Hakkio和Keeton在描述金融压力时所提到的,金融压力往往会导致资产基本价值的波动性增加。其他投资者行为的不确定性增加,信息不对称增加,持有风险资产的意愿降低,以及持有非流动性资产的意愿降低等。

金融压力的极值就是金融危机。金融危机自金融市场产生以来就一直存在。它们以不同的形式出现:银行业危机、主权债务危机和货币危机等。金融危机造成的产出损失和财政成本非常高。据估计,发达国家银行业危机的产出损失占潜在产出的32%,财政成本占GDP的4%。因此,世界各国的金融组织机构、监管部门和研究人员纷纷致力于探索金融市场风险的变化规律,努力构建系统性金融风险的监管体系,力图以此来防范金融危机的发生。特别是在2008年全球金融危机之后,无论是从学术角度还是从政策角度,探索金融压力的量化及金融系统性风险的发生机理,已成为一个热点问题。在我国经济下行风险压力持续加大的背景下,如何结合我国经济运行的新特点和金融运转的新情况,构建适用于中国金融市场的金融压力指数,已成为新时期防范和化解实体经济和金融体系风险的一个重要任务。

一、 文献综述

国内外学者有关金融压力指数及利用金融压力指数测度金融市场风险的研究已经取得了较为丰硕的成果。早在2006年,加拿大经济学家Illing和Liu就在他们的论文中提出了金融压力指数(Financial Stress Index,FSI)的概念。随后,Cardarell在其基础上又进行了完善,对金融压力的含义、金融压力指数变量的选取、加权聚合的方法、识别和预测等进行了较为全面的论述,初步形成了较为系统的研究框架。

金融压力指数(FSI)的一般目标是衡量当前金融的不稳定状态。从政策的角度来看,可靠地预测金融压力的增加是至关重要的,因为其将为政策制定者采取措施消减压力提供一些时间。因此,金融压力指数被政策制定者广泛用作监测金融稳定的工具。正如Kliesen等人所指出的:FSI试图通过创建一个时间序列值来监控金融不稳定性,其中数值的增加表明危机发生的可能性增加;它也是非常有用地识别金融压力的领先指标,可以帮助决策者尽量避免金融压力的增大,而不是被动地应对过高的金融风险。2008年金融危机之后,国际金融机构纷纷研发自己的金融压力指数,将其作为监测金融市场系统性风险的一个重要指标。

(一) 国外研究现状

国外的研究总体分为两个方面:一方面是关于指数的构建。金融压力指数通过将多个压力指标合并成一个统计数据来衡量金融系统的压力状况。编制金融压力指数一般要选取主要金融市场的相关指标,如银行、股票、房地产、外汇市场的相关指标,不同的学者所选取的变量和聚合的方法各有不同。另一方面是分别从宏观经济、货币政策和风险溢出等外部冲击对金融压力指数的影响程度角度开展进一步的研究。

Hakkio和Keeton运用主成分分析法,筛选出11个具有代表性的金融压力特征变量。他们利用统计方法,最终得到一个综合指数,并通过对比美国在1990—2009年的金融风险水平,验证了该指数的峰值与过去的金融压力时期的一致性(1)Hakkio C,Keeton R,“Financial Stress:What Is It,How Can It Be Measured,and Why does It Matter?”,Economic Review,vol.94, 2009,pp.5.。Balakrishna等对新兴市场国家和发达国家分别进行了研究,构建了新兴市场金融压力指数和发达经济体金融压力指数,并论证了金融压力在不同经济体的传导机制(2)Balakrishnan R,Danninger S,Elekdag S,et al. “The Transmission of Financial Stress from Advanced to Emerging Economies”, Emerging Markets Finance and Trade,vol.47, 2011,pp.40.。Cardarelli等对17个发达国家的金融市场风险进行了研究。他们选取了7个指标编制了金融压力指数,并识别了相应的金融压力事件,估计出金融压力对实体经济的影响,得出金融压力较高时期更容易导致经济下滑的结论(3)Cardarelli R,Elekdag S,Lall S, “Financial Stress and Economic Contractions”, Journal of Financial Stability,vol.7, 2011,pp.78.。Gadaneczhe和Jayaram则针对其之前的一系列金融压力的研究成果做了一个阶段性评估。他们通过对金融压力指数结果的回归分析发现,虽然不同研究选取的变量或者采用的加权方法各不相同,不同的金融压力指数基本都能很好地反映样本期间经济中的金融压力事件,但各指标对于金融压力在未来一段时间的预测能力略显不足(4)Gadanecz B,Jayaram K. “Measures of Financial Stability a Review”, BIS,IFC Bulletin,2010.。

之后,学者们构建了更广泛的金融体系,对更多的指标进行筛选,并选取更加高频的数据,以拟合金融压力周期,识别风险事件。此外学者们还进一步分析了金融压力在国内金融市场之间的溢出效应和对一国国内货币政策的影响。

Oet等分别从货币、外汇、信贷、股权、房地产和债券等六大市场中选取了16个金融指标来构建金融压力指数。该指数相对于其他金融压力指数的优势在于其采用的是日度数据,合成方法很独特。实证分析表明,该指数能较好地适用于现代金融的监管和对金融体系环境的分析。Oet等人认为,这种监控工具可以灵活地观察系统风险和持续评估金融系统状况的能力,且使公众能够观察金融系统中压力的驱动因素,并通过提供警报,帮助消除信息的不确定性,使风险管理人员能够有合理时间化解金融风险的发生(5)Oet M V,Bianco T,Gramlich D,et al, “Financial Stress Index:A Lens for Supervising the Financial System”, Working Paper,2012.。Hollo等人的研究也认为,FSI不仅可以实时监测和评估整个金融体系的压力水平,还可以用来衡量旨在缓解金融不稳定的金融政策的效果。

Baxa等选取了IMF的发达经济体金融压力指数作为样本,研究了央行对于金融压力事件的反应。他们发现,中央银行通常会采取降低利率的货币政策来应对高压力事件(6)Baxa J,Horváth R,Vaek B,“Time-varying Monetary-policy Rules and Financial Stress:Does Financial Instability Matter for Monetary Policy?”,Journal of Financial Stability,vol.9, 2013,pp.117.。Apostolakish和Papadopoulos研究了发达国家的金融市场,发现金融压力在证券市场、银行业和外汇市场间具有明显的溢出效应,并且证券市场向另外两个市场的溢出更为明显(7)Apostolakis G, Papadopoulos A P,“Financial Stress Spillovers Across the Banking,Securities and Foreign Exchange Markets”,Journal of Financial Stability,vol.19, 2015,pp.1.。Monin所构建的OFR FSI指数是以全球金融市场的日度交易数据来测度金融市场压力的,其改进了过去的金融压力指数体系。OFR FSI的衡量范围包括大部分发达经济体和新兴经济体,可以识别全球范围内的金融压力事件,并预测全球经济未来的变化趋势(8)Monin P.“The OFR Financial Stress Index”.The Office of Financial Research(OFE),Working Paper,2017.。Chadwick 和Ozturk采用周数据为土耳其构建一个单一的金融压力指标。他们从5个不同的市场选用14个变量,通过采用主成分分析(PCA)、基本投资组合理论、方差分析和贝叶斯动态因素模型等多种技术方法进行聚合汇总,得到了15个不同的金融压力指数。然后,他们比较了不同的FSIs与经济关键指标之间的关系及其预测能力,结果表明,不能用简单的最佳指数来衡量土耳其的金融系统压力(9)Chadwick,Ozturk,“Measuring Financial Systemic Stress for Turkey:A Search for the Best Composite Indicator ”,Economic Systems,vol.43,2019,pp.151.。

还有许多学者专门针对经合组织国家建立了金融压力指数,并研究了压力指数和危机之间的关系,以及有哪些指标能够很好地预测金融压力。Vermeulen和Hoeberichts为28个经合组织国家构建了金融压力指数(FSI),并利用一个新的金融危机数据库研究了FSI与危机之间的关系。研究结果表明,尽管金融压力指数与危机的发生有着明显的关联,但金融压力指数与危机的爆发,尤其是银行业危机的爆发只有微弱的关系(10)Vermeulen,“Hoeberichts.Financial Stress Indices and Financial Crises” ,OPEN Economies Review,vol.26,2015,pp.383.。Vasicek和Zigraiova利用新近编制的金融压力指数(FSI),研究了25个经合组织国家中对金融压力具有预测能力的金融变量。他们使用贝叶斯平均模型来识别金融压力的主要指标,结果表明,模型很难解释FSI的动态变化(11)Vasicek, Zigraiova. “Leading Indicators of Fnancial Stress:New Evidence”, Journal of Financial Stability,vol.28,2017,pp.240.。

(二) 国内研究现状

国内学者对金融压力指数的研究是从单个金融市场开始,之后逐渐扩展到对整个金融体系金融压力指数的构建。

万超等根据外汇市场压力来源选取了6个指标构建了中国外汇市场压力指数,并对影响各阶段压力来源的因素进行了分解。研究表明,人民币外汇市场压力变动是宏观经济、国际压力和汇率预期三因素共同作用的结果(12)万超,靳玉英:《人民币外汇市场压力指数变动及压力释放效果研究》,《财贸研究》2010年第2期。。荆中博等基于66个国家的74次银行危机,构建了货币市场压力指数,该指数能够较好地识别出银行危机,其精度和应用范围都比较理想(13)荆中博,杨海珍,杨晓光:《基于货币市场压力指数的银行危机预警研究》,《金融研究》2012年第5期。。

对中国金融体系总体压力指标的构建中,刘晓星等从银行、股市、外汇和保险四大市场选取7个变量,利用信用加总权重法计算各指标权重,最终合成了我国金融压力指数测度模型(14)刘晓星,方磊:《金融压力指数构建及其有效性检验—基于中国数据的实证分析》,《管理工程学报》2012年第3期。。许涤龙等基于CRITIC赋权法构建了中国的金融压力指数。他们根据样本期间中国金融体系的实际状况,划分出了三个金融风险阶段(15)许涤龙,陈双莲:《基于金融压力指数的系统性金融风险测度研究》,《经济学动态》2015年第4期。。刘瑞兴通过建立带有解释变量的AR模型,研究了金融压力对实体经济的冲击(16)刘瑞兴:《金融压力对中国实体经济冲击研究》,《数量经济技术经济研究》2015年第6期。。王妍则认为我国金融体系风险的变化具有周期性特征,金融系统的动态演变能够解释宏观经济的长期波动,金融压力指数可以作为动态监测金融风险变化的综合指标(17)王妍:《金融不稳定性能够预测未来的宏观经济表现吗?》,《数量经济研究》2015年第1期。。

针对指数频度过低的问题,陈忠阳等选取了货币市场、债券市场、股票市场和外汇市场更高频的数据,对原始指标进行了转换,并使用实证CDF和递归的方式,采用PCA和各指标相关系数矩阵,确定了四个市场分指数的权重,最后得到了中国金融压力指数(18)陈忠阳,许悦:《我国金融压力指数的构建与应用研究》,《当代经济科学》2016年第1期。。

基于我国经济转轨时期系统性金融风险的形成原因,陶玲等提出了包含7个维度的系统性金融风险综合指数。其采用MSVAR模型来识别和判断风险状态及其拐点,提出了一个系统性金融风险的监测和度量方法(19)陶玲,朱迎:《系统性金融风险的监测和度量——基于中国金融体系的研究》,《金融研究》2016年第6期。。

与大多数选用滞后变量进行研究的传统方法不同,朱莎等针对新时期中国金融市场的风险状态,改进了IMF现行的金融压力指数测度方法,利用主成分分析法筛选出能够实时有效地反映中国银行业、证券市场和外汇市场风险的7个维度的基础指标,构建了中国金融市场压力指数以及三个分市场的压力指数。他们运用所构建的金融压力指数识别了中国金融体系的极端风险事件,并采用马尔可夫状态模型,识别了金融市场的两区制风险转变特征(20)朱莎,裴沛:《新时期中国金融市场风险状态甄别和政策冲击研究》,《中央财经大学学报》2018年第11期。。

尽管众多学者针对金融压力指数的构建问题已经进行了研究,并提出了计算FSIs的各种聚合方法,但他们得到的FSIs在预测能力上存在一定程度的差异。所以特定变量的选取、指标权重的设定及动态构建仍然是未来一段时间的研究方向。本文立足于我国金融市场的实际情况,分市场构建指数,然后采用CRITIC 赋权法,同时引入动态权重重新构建中国金融压力指数。

二、 研究设计与指数构建

根据以往学者的研究成果,影响我国金融压力的诸多因素主要包括宏观层面的经济下滑、银行体系的风险积聚、资本市场和货币市场的剧烈波动,所以我们把我国金融体系内部的主要风险来源归结为外汇市场、银行部门和资产价格泡沫。因此,本文拟从这三个方面来测度中国金融体系的压力水平。

为了构建充分反映中国金融市场实际状况的金融压力指数,必须要恰当地选取能够代表各个金融子市场的变量。本文选取八个具有代表性的变量来分别构建中国外汇市场压力指数、银行部门压力指数和资产价格泡沫压力指数,并最终用三个子市场指数来合成中国金融压力指数。

(一) 中国外汇市场压力指数(EMP)的构建

当外汇市场处于压力时,通常表现出资本大量外逃,进而引发本国货币的大幅贬值。此时,政府为了维持汇率稳定,会在外汇市场上利用外汇储备进行干预,或者通过提高利率对衍生品市场远期汇率进行调整来维持汇率稳定,或者政府选择不干预,由外汇市场自动调节机制来决定新的均衡汇率水平。因此,要衡量外汇市场压力,需要综合汇率、外汇储备和利率三个方面。借鉴邓创、赵珂的研究(21)邓创,赵珂:《中国的金融压力及其对宏观经济景气的影响动态》,《财经研究》2018年第7期。,我们构建了外汇市场压力指数EMP:

(1)

ωi=(1/σi)/[(1/σRER)+(1/σRIR)+(1/σRES)]

(2)

(二) 我国银行部门压力指数(BCP)的构建

通常一国的银行部门要比其他部门更加脆弱。商业银行往往依赖短债进行融资,同时资产配置的期限又比较长,这样就导致了银行资产负债的期限错配,使其容易受到挤兑冲击。资产负债结构的不稳定性是银行脆弱性的根本原因。另外,银行是间接融资占主导的经济体中最重要的资金供给方,能够轻易将初始冲击扩散到经济体的其他部门,进而危及整个金融领域的稳定性和实体经济部门的增长。因此,银行部门的稳健性对于一国金融体系的平稳运行尤为重要。当前,我国金融市场仍是通过银行部门间接融资为主,银行部门的压力主要来自信贷市场和货币市场。基础货币投放过快引起的信贷快速增长,最终可能导致货币危机和银行危机,而银行信贷资产安全状况的恶化和国内实际利率攀升也是银行部门压力的主要来源。因此,本文选取不良贷款率NPL,实际利率RIR和货币供应膨胀率MS三个指标来构建银行部门的压力指数。

BCPt=ωNPL(ΔNPLt/NPLt)+ωRIRΔRIRt+ωMS(ΔMSt/MSt)

(3)

其中,MS可用M2和GDP的比值来表示,权重ωi(i=NPL、RIR、MS)的计算公式如下:

ωi=(1/σi)/[(1/σNPL)+(1/σRIR)+(1/σMS)]

(4)

(三) 中国资产价格泡沫压力指数(FBP)构建

资产价格泡沫是指各种金融资产价格短期内急剧上涨,进而导致宏观经济严重失衡的现象,它是经济金融全球化过程中的伴生产物,也是金融压力的主要来源。资产价格泡沫一方面在宏观经济层面通过影响消费需求和投资需求,由实体经济领域的波动传导至金融市场,进而引发金融风险;另一方面,它通过金融机构的资产负债表和相互关联等对风险进行传导放大。更重要的是,在逐日盯市交易制度下,资产价格泡沫可以瞬时传导,在金融机构网络化特征尚不明显时就能传导冲击,甚至在没有大型金融机构爆发危机时就能够放大风险,从而对整个金融市场的所有参与主体同时产生影响。由于房地产市场与金融体系关系密切,学术界大多将股票和房地产市场视为资产价格泡沫的主要来源,本文也加入这两个市场来考察资产价格泡沫压力。本文采用上证综合指数和国房景气指数的一阶矩风险(SP和HP)和二阶矩风险(SV和HV),SP和HP分别等于上证综指和国房景气指数的变化率,SV和HV分别等于SP和HP在GARCH(1,1)模型下估计的时变方差。

FBPt=ωSVSVt+ωHVHVt-ωSPSPt-ωHPHPt

(5)

其中,相关权重ωi(i=SV、HV、SP、HP)的计算方法如下:

ωi=(1/σi)/[(1/σSV)+(1/σHV)+(1/σSP)+(1/σHP)]

(6)

(四) 数据来源说明

本文选取2007年6月至2019年3月的月度数据进行分析,数据来源于wind数据库,数据的缺失和频率的转换由SPSS和Eviews完成。指标选取所遵循的原则,一是能够反映出金融市场中具体领域的真实风险,二是数据频率的选择要适中。Kliesen等人指出,使用高频数据的一个潜在优势是,它们可以更好地促进实时决策。然而,一些金融变量非常高的频率动态可能与一次性的非系统性冲击有关,这种冲击很快就会消退,所以本文选用月度数据。

(五) 中国金融压力指标变量的选取

对上证综合指数和国房景气指数在样本区间内建立拟合优度最高的GARCH(1,1)模型,并得到反映各自波动性的时变方差序列。模型的估计结果如下:

(3.1625)(3.6073)(46.799)

DW=2.2044

(1.52)(2.9308)(9.5302)

DW=1.8709

最后,一共得到10个反映中国金融压力指数的变量序列,如表1所示。

回家的公汽上,倩倩睡着了,公汽是最好的摇篮。从倩倩两岁开始,大林和一朵每周都会带着她到游乐场玩上一会,女儿可爱,老婆漂亮,这多少让身处游乐场的值班员陈大林在众多的爸爸群体中挣足了面子。这一天,大林是幸福的父亲和丈夫。他不用值班,他有两天的轮休可以陪女儿游戏玩耍,最幸福的事,就是和老婆杜一朵打牌。

表1 中国金融压力指数变量的选取

(六) 中国金融压力总指数的构建

整个体系金融压力的变动不能仅仅通过单个子市场来反映,金融压力的变化过程是由金融体系中各个子市场的一系列交易来传导的。因此,本文通过以上三个指数来合成中国金融压力总指数(CFSI):

CFSIt=ωEMPtEMPt+ωBCPtBCPt+ωFBPtFBPt

(7)

由于权重的确定对于CFSI至关重要,因此需要综合考虑指标的时变特征。为了得到各子市场的动态权重,本文基于36个月的滚动计算,分别为ωEMPt、ωBCPt、ωFEPt,最终加权构成CFSI的时间序列数据。

根据公式(1)(3)(5)计算得到2007年6月到2019年3月我国外汇市场压力指数(EMP)、银行部门压力指数(BCP)和资产价格泡沫压力指数(FBP),如表2所示。

表2 中国金融压力总指数和分指数的描述性统计

该结果可以通过折线图来体现(如图1所示)。

图1 中国EMP、BCP和FBP资料来源:Wind数据库。

从整体趋势来看,中国资产价格泡沫指数水平较高,银行部门压力指数和外汇市场压力指数大体趋同。样本时期大致可以分为三个阶段:第一个阶段是2007年6月至2010年12月,资产价格泡沫指数明显高于其他两个指数,其先急剧上升,之后再缓慢下降,其他两个指数虽然水平较低,但波动性较大。第二个阶段是2011年1月至2015年1月,三个指数交替上升,波动性明显降低。第三个阶段是2015年1月之后,资产泡沫价格指数急剧飙升,至2016年下半年才开始降低,之后三大指数又趋于平稳。

根据式(7)测度出我国2007—2019年金融压力指数,结果通过折线图体现(如图2所示)。

图2 中国金融压力指数(CFSI)资料来源:Wind数据库。

观察中国2007年6月至2019年3月的金融压力指数月度数据可以发现,金融压力上行区间和下行区间交替出现。通过拟合曲线我们可以看出,金融压力指数有明显的周期性特征,并呈现趋势性增加态势:

分阶段看,全球金融危机时期,金融市场明显受到外部金融事件的冲击,股票市场和金融机构风险快速上升,CFSI急剧升高;之后经历政策调整,政府实行宽松的货币政策和积极的财政政策,使得中国金融形势有所回暖,CSFI缓慢回落。

从2012年底至2015年底,股市波动率明显提升,出口增长放缓,官方储备不断流出,传统行业产能过剩问题持续暴露,导致CFSI指数一路上升。从2013年开始,中国经济进入三期叠加阶段,传统产业产能过剩,企业经营压力大,房地产业风险加剧,多重因素导致银行业不良贷款余额和不良贷款率升高。从2016年到2018年上半年,政府积极进行股票和债券发行交易制度改革,稳定投资者情绪,积极引导股市健康发展,并且随着金融去杠杆的推进及一系列严监管措施的实施,金融环境趋于稳定,CFSI指数一路下行。不过从2018年下半年开始,CFSI指数有趋于上升的迹象。

以上研究结果表明,本文构建的中国金融压力指数与中国金融体系的实际运行状况相吻合,基本能够反映出2007年至今宏观经济运行的不同阶段的系统性风险,为深入探究中国金融压力的未来变动趋势奠定了基础。

三、 压力时期的识别

要对具体的风险级别进行判断,还要对金融压力指数进行识别,即要确定具体的压力指数数值或区间,以此来确定是否处在金融压力时期,从而判断是否应该关注或预警。本文选取的方法是:用金融压力指数超过其历史均值2倍标准差作为阈值。根据以上原理,构建中国金融压力识别指数:

(8)

其中,CFSI*代表中国金融压力识别指数,其数值就是金融压力的阈值,当CFSI*>0时,表示系统性金融风险超过警报线,由此可判断该时期金融市场处于极端压力时期。

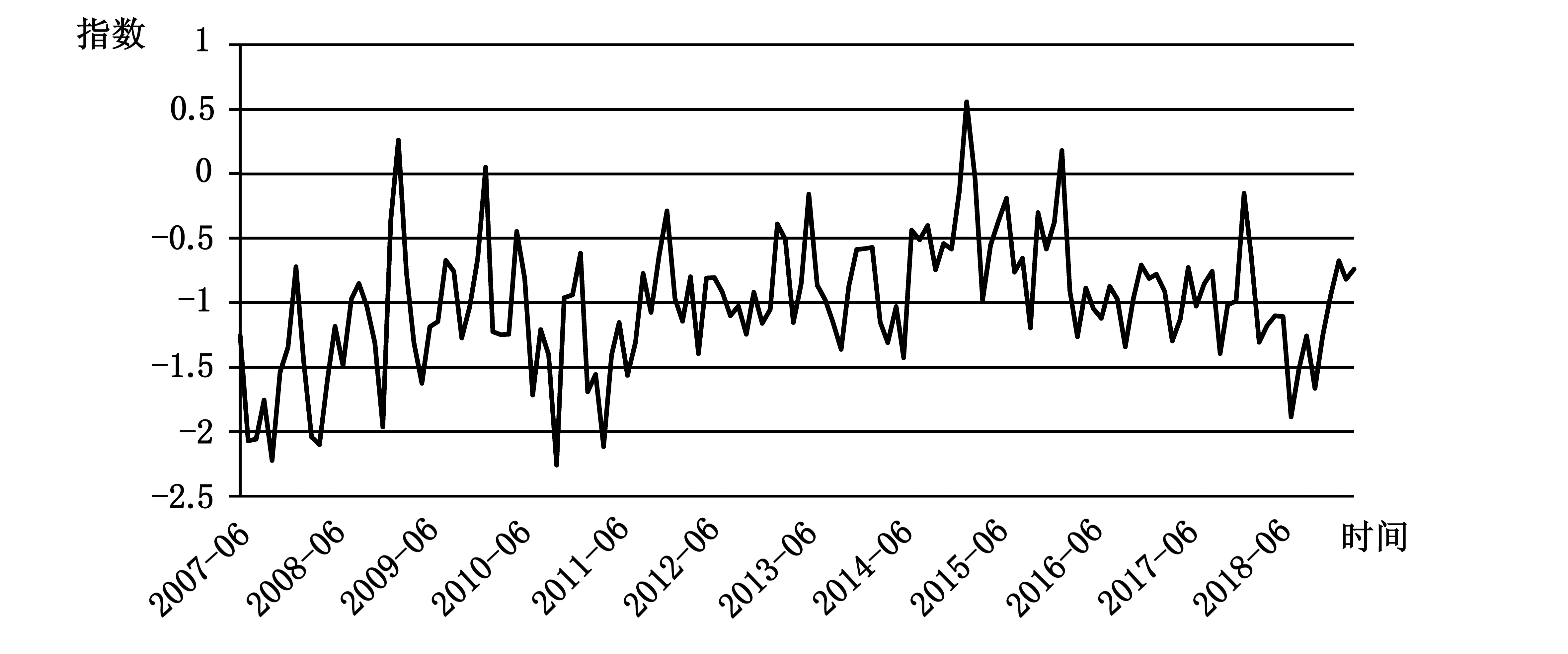

由图3可知,我国系统性金融风险总体处于可控水平,但也出现了两个高危时期:第一个高危时期是在2008年底至2009年初,主要原因是全球金融危机通过负的外部效应传导至国内金融市场;第二个高危时期是2015年的上半年,主要原因是国内经济面临转型升级,经济增长速度放缓,大多数传统行业的产能过剩,企业负债率高居不下,导致银行业不良贷款率暴涨。由于我国多年来广义货币增速与经济增长速度相偏离、资金得不到合理配置、社会信用风险增加、海外需求持续疲软等给金融业的持续健康发展带来了隐患。此外,随着国内金融改革的不断深入,对外金融开放的进一步推进,国际间金融风险的传染渠道更加便捷,这些都给我国国内的金融稳定造成了潜在威胁。

综上所述,本文的压力识别指数能够比较准确的识别中国金融市场上曾经发生的高危事件,这有利于对系统性金融风险进行预判和有效防范。

图3 中国金融压力识别指数(CFSI*)资料来源:Wind数据库。

四、 中国金融压力水平的区制转换

本文使用马尔科夫状态转换模型(MS)来对CFSI指标进行分析,以识别和判断金融压力指标的状态和拐点。本文将该指标设为低压力水平和高压力水平两种状态,利用Eviews软件对模型进行参数估计。两区制的转移概率矩阵见表3。

表3 两区制的转移概率矩阵

由参数估计结果可知,两区制模型的低压力水平和高压力水平的平均持续期分别为11.36个月和28.44个月,处于高压力水平的持续期高于处于低压力水平的持续期。基于平滑概率得到的样本期间金融压力变动的区制划分结果,本文将两个区域的平滑概率合成为图4。

图4 平滑概率合成图

由图4可知,从2007年至2019年我国金融压力水平区制转换经历了3次:第一次是从2007年底至2009年,全球金融危机致使中国金融体系呈现高压力水平;第二次是从2010年至2011年,一系列政策的实施使得金融压力水平处于低值状态;第三次是从2012年开始,中国金融体系转为高压力状态,波动程度微弱,直到2017年高压力状态才开始转换。

以上分析表明,随着我国经济转入高质量发展阶段,以及金融供给侧结构性改革的推进,新时期我国金融体系仍然会呈现出高压力水平的特征,做好系统性风险的防范依然是重中之重。

五、 中国金融压力指数的预测

(一) 中国金融压力指数的ARMA模型

本文首先进行单位根检验。使用ADF方法来检验中国金融压力指数序列是否具有平稳性,检验结果见表4。

表4 单位根检验结果

由上表可知,金融压力指数时间序列数据是平稳的,根据AIC和SC信息准则,构建P=1、Q=2的ARMA(1,2)模型为最优。

估计得到的中国金融压力指数ARMA(1,2)模型为:

CFSIt=(0.9950CFSIt-1-0.4895εt-1-0.3455εt-2+εt

(85.3697) (-6.0107) (-4.2803)

t=1,2,…

DW=1.9628

然后,我们进行模型稳定性检验。对残差作白噪声检验,即Q统计量的卡方检验,最大滞后阶数K=12(残差序列为143,取1431/2),Q统计量的值为15.951,相关概率为0.068>0.05,残差为白噪声过程检验通过。DW统计量接近2,所以方程估计有效。

(二) 中国金融压力指数的预测

根据以上建立的中国金融压力指数ARMA(1,2)模型,可以得到未来一段时间中国金融压力指数的预测序列,本文预测未来12个月的中国金融压力指数序列,见表5。

表5 中国金融压力指数预测

由表5可知,我国金融压力指数总体呈现下降态势,之前持续积累的系统性金融风险将会缓慢释放,但是整个金融系统的风险仍然不可忽视。一方面,当前社会融资结构失衡,直接融资市场还不够成熟,整个社会通过银行体系进行间接融资的比重过大,以“影子银行”为代表的部分金融机构给金融体系的安全带来了严重威胁,国内金融风险对冲工具严重匮乏等,这些都增大了我国金融体系的脆弱性。另一方面,各类跨行业、跨市场的金融产品创新,导致风险在不同行业和金融机构之间的转移和扩散更为容易,并且地方政府的债务风险也在不断向金融体系转移,这些都有可能波及银行等金融机构,仍然需要继续加强对金融压力的监测。

六、 结论与政策建议

目前,中国经济正处于调结构、转方式、稳增长的关键时期,虽然国内金融体系的风险总体可控,但是国际贸易摩擦不断、世界经济增速放缓的外部环境存在着诸多不确定因素。因此,在国内经济金融形势依然复杂严峻的情况下,未来的金融工作的主要任务仍然是如何有效防范和化解系统性金融风险,如何不断提升金融服务实体经济的能力。本文通过金融压力指数法构建的中国金融压力指数能够较好地监测金融市场风险的变化情况。CFSI的实证结果显示,过去十年中国金融体系的系统性风险隐患正在积累,产生的原因也错综复杂,CFSI的识别指数显示中国金融市场风险曾两次触及警报线,所以未来相当长的一段时期,仍然需要重点关注中国金融压力的累积。

基于本文研究结论,我们从建立金融市场压力预警指数、提高市场透明度和完善金融监管的宏观审慎框架三个方面提出政策建议:

第一,建立金融市场压力预警指数,动态监测金融压力。长期以来,我国金融监管部门缺乏对金融系统系统性风险的预防和计量工作,没有建立起有效的金融压力预警体系。我国的金融市场起步较晚,发展还不成熟,逐步完善金融市场压力测度和预警机制是十分必要的。本文的研究方法可以作为建立更成熟预警体系的参考和借鉴。我们应甄选适当的指标或指标体系,进一步完善金融压力指数的编制,在全面考察金融压力的特点与成因基础上,根据金融变化趋势和传导路径,建立起与宏观经济周期波动之间的动态关联机制,对金融压力进行专项识别和预警,厘清防范思路。

第二,监管机构应不断完善我国经济和金融信息数据的披露制度,提高金融市场的透明度,监督上市公司及时披露重大事项。目前,我国金融市场的一大问题是信息不够透明,这严重影响了市场主体作出正确决策的能力,扰乱了市场机制的运行秩序。要建立有效的金融压力预警机制,就要保证所使用的原始数据的准确、有效,以更好地为金融风险的测度、分析和预警服务。

第三,深化金融监管体制改革,完善金融业宏观审慎监管机制。我们应该建立新的监管理念,加强金融市场的宏观审慎监管,加强金融子市场以及市场主体之间的协调,有效地监测我国金融压力的动态变化。利用逆周期资本监管、前瞻性贷款损失准备管理等宏观审慎管理工具,防范金融风险的累积,降低金融危机爆发的可能性。进一步完善市场基础设施和相关法律法规,对系统重要性机构提高监管标准,加强市场危机情形下的自救能力。对银行、保险、证券等行业和复杂金融组织给予特别关注,守住不发生系统性金融风险的底线。