珠三角地区金融生态环境实证研究

2020-01-16肖志源

肖志源

(广东科学技术职业学院,广东 珠海 519090)

一、引言

金融生态环境是生态学概念的衍生,认为金融并不仅仅只是金融各子系统作用的结果,同时还受与金融相关的外部环境条件的影响,是共同作用的结果。白钦先在2001年就对金融生态环境进行了描述,但“金融生态”的概念是2004年周小川首次提出,这对金融体制的改革提出了更多更高的要求。金融生态体系重要组成部分之一的“金融生态环境”作为一个全新的研究课题,受到政府决策部门和广大学者的关注。最早的研究都集中在金融生态概念和内涵探讨方面,自周小川提出金融生态的概念后,不少学者对金融生态的概念、构成和特点,以及金融生态环境的影响因素进行了补充(高新才、易宪容,2004;李杨、杨子强,2005;皮天雷、徐诺金,2006)。

随着理论上金融生态环境内涵和外延的不断完善,不少学者开始尝试以特定地区为研究对象构建金融生态环境评价指标体系,而这些研究所采用的评价方法又大致可以分为层次分析法(中国人民银行洛阳市中心支行课题组,2006;中国人民银行长沙中心支行可以组,2009)、因子分析法(胡滨,2009;谢太峰、王子博,2009;周炯、魏佩佳,2012)和其他分析法三类(李杨,2005;人民银行成都分行课题组,2006)。此外,“金融生态”具有明显的中国特色,在国外的文献中几乎不存在这个概念。

上述理论上的探讨和实证研究为后续研究奠定了基础,但同时也存在评价标准不统一等问题,而且由于区域的特点不同对指标的赋权也存在改善的地方。这些问题都显示金融生态环境评价体系研究尚不成熟,可操作性不强,为后续的研究留下了空间。因此,开展珠三角地区金融生态环境评价研究,不仅能丰富现有的研究成果,具有理论上的意义。重要的是通过分析珠三角地区的金融生态环境,期望能聚集该地区的金融资源,优化金融生态整体环境,这也是本文的现实意义所在。

二、研究设计

珠三角地区的概念随着该区域影响力的不断提升而扩展,狭义上的珠三角经济区包括广州、深圳、佛山、东莞、惠州、中山、珠海、江门、肇庆9 个城市。

2.1 指标体系构建

本文参考区域金融生态环境相关文献,并考虑珠三角金融生态环境的特点,在综合考虑了指标的性质及获取难易程度等因素后,选取了八个指标,具体的指标见表1。

表一 八个指标

因子分析法是指从研究指标相关矩阵内部的依赖关系出发,把一些信息重叠、具有错综复杂关系的变量归结为少数几个不相关的综合因子的一种多元统计分析方法。根据相关性大小把变量分组,使得同组内的变量之间相关性较高,但不同组的变量不相关或相关性较低。它的基本目的是,用少数几个因子F1、F2、Fm 去描述许多变量之间的关系。被描述的变量X1、X2、XP 是可以观测的随机变量,即显在变量。而这些因子是不可观测的潜在变量。因子分析是基于信息损失最小化而提出的一种非常有效的方法。

用矩阵表示为:X=AF+ε,其中A 为因子载荷矩阵,F为公共因子,ε称为X的特殊因子,表示原有变量中不能被因子变量所解释的部分。

2.2 数据来源

为分析珠三角9 城市的金融生态环境,本文设置了8个二级指标,基于以上指标的设置,笔者收集了9 个城市2010-2016年的数据。数据来源于国泰安区域经济数据库以及广东省和各市2010-2017年的统计年鉴。本文采用统计软件SPSS 对数据进行分析。

三、实证分析

(一)因子分析检验

使用SPSS 软件对数据进行因子分析首先要检验搜集的数据是否适合因子分析法。根据相关性矩阵否定原假设,认为大部分变量之间是相关的,有必要进行因子分析,对变量进行降维。由于数据过多受篇幅限制,本文并未列出相关性结果。

表2 KMO 和球形检验结果

通常采用KMO 和Bartlett 来检验因子分析法的适用性,KMO 检验用于研究变量之间的偏相关性,计算偏相关时控制了其它因素的影响,KMO 值介于0 和1 之间。检验结果显示,KMO 值为0.704,适合进行因子分析。Bartlett 检验统计量为522.549,显著性为0.000,小于1%的显著性水平,否定原假设认为变量之间存在着显著相关性。

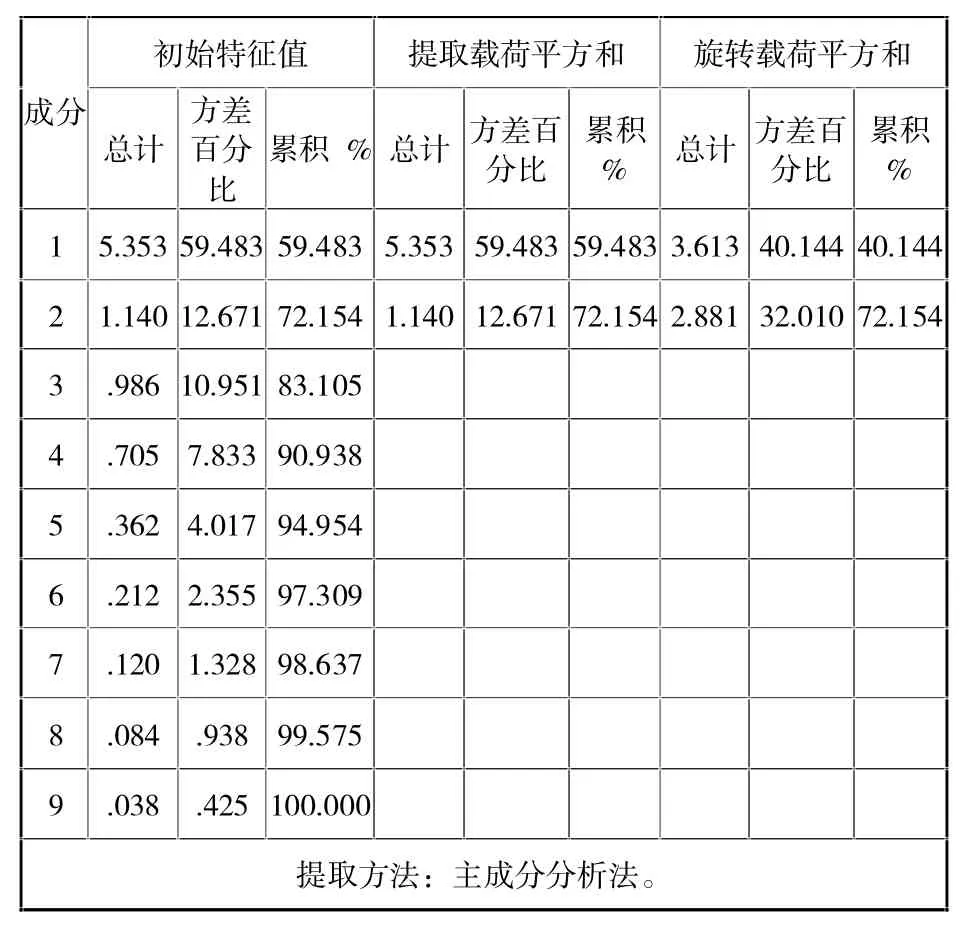

(二)相关系数矩阵的特征值及方差贡献率

确定了数据适用因子分析法后,接下来用SPSS 软件对因子进行提取,以最大方差法进行因子旋转,结果显示如下表3所示。

结果显示,第一二个因子的特征值分别为5.353、1.140,均大于1,累计方差贡献率达到72.154%,说明这两个因子可以解释原始数据72.154%的信息,因此本文选择前两个因子作为公共因子。

表3 旋转后的因子载荷矩阵

(三)因子得分计算

为了更清晰的说明两类公共因子在哪些变量上载荷更大,本文在设定显示系数的时候选择按大小排序,结果见表4。

表4 旋转后的因子载荷阵

表4的结果显示,第一类公共因子在经济总量、产业结构、经济开放度以及金融总量规模上载荷较大,说明这四个指标有较强的关联性,反映了城市的经济、金融发展水平;第二个公共因子在社会保障、城市建设以及教育文化上载荷较大,反映了城市的基础设施和社会保障。因此,文章将第一个公共因子命名为“经济金融发展水平”,第二个公共因子命名为“基础设施和社会保障水平”。

表5 因子得分系数矩阵

根据因子得分系数矩阵(数据见表5)可以写出因子得分表达式:

具体的数值软件会自动算出,得到公共因子具体的数值后,接下来以各因子的方差贡献率为权重计算综合得分,上文选取了两个公共因子,因此综合得分的具体计算公式是:

其中,F为综合得分,也即金融生态环境指数,wi 为权重,以因子的方差贡献率为权重,Fm 为因子得分。

表3的结果显示,两个公共因子的方差贡献率分别为0.40、0.32,对方差贡献率进行归一化处理后得到两个公共因子的权重分别为0.56、0.44。

根据公式1,得到了珠三角地区7年的金融生态环境指数,再对指数取平均值得到了各市的金融生态环境指数,数值见表6。

表6 珠三角地区金融生态环境指数得分表

将综合因子得分排序,得到了上述的结论,得分最高也即金融生态环境最好的城市是广州和深圳,分别是1.144 和1.121,东莞和珠海随后,得分为0.147 和0.047,佛山和中山次之,得分最低的是惠州、江门和肇庆。

四、珠三角地区金融生态环境结论及建议

(一)实证研究结论

从上述得分可以看出,主要城市金融生态环境表现较好,得分最高的广州和深圳,一个为广东省省会城市、一个是最早设立的经济特区,毗邻香港既是全国经济中心也是国际科技产业创新中心。这两个城市不论是从经济基础还是金融发展,亦或是城市基础设施、社会保障措施、城市文化等方面都排珠三角前列,因此这两个城市的金融生态环境最好。

经济实力并不是反应一个地区金融生态环境的绝对指标,这一结论可以从得分结果得出,这也就意味着不一定经济实力强就说明金融生态环境好,反之经济实力弱也并不意味着金融生态环境不好。从2016年GDP 的数据来看,珠三角地区的经济实力排名分别是广州、深圳、佛山、东莞、惠州、中山、江门、珠海、肇庆。与上文金融生态环境的排名一比较就发现,经济实力强的佛山和惠州金融生态环境得分并不高,而经济实力排名较后的珠海却显示金融生态环境良好。

(二)优化珠三角地区金融生态环境政策建议

实证结果显示,珠三角地区的金融生态环境不均衡,差异较大。基于上述分析,本文提出以下政策建议:

第一,加快区域内城市经济发展步伐,逐步缩小与广州、深圳的经济实力差距,虽然经济实力并非绝对指标,但经济发展水平对一个城市的金融业的发展至关重要。珠三角内部发展不均衡问题由来已久,要想实现区域内的均衡发展,进一步提高区域经济之间的优势互补,迫切需要政府层面加大合作,以合作来打破壁垒,为资源的流通建立制度上的保障,以合作、互补的发展方式实现共赢。以广州市和深圳市为核心,形成珠三角区域内优势互补发展的良性格局,通过提升经济水平来促进金融发展,从而加强该区域的金融资源聚集能力以及辐射周边地区的能力,优化珠三角地区整体金融生态环境。

第二,完善基础设施。基础设施建设一体化既是区域经济一体化的突破点,也是区域内各方开展合作的重要基本条件。珠三角地区虽然经济发展不一致,但对外依赖程度较大且各市并没有形成合理的错位发展格局,竞争依然大于合作。体现在基础设施建设上就是珠三角的交通网虽密,但单直通性欠缺。因此,需进一步加强珠三角区域基础设施的合作与衔接。