与经营质量刚性挂钩的集团型企业薪酬管控机制设计

2020-01-02陈德强

□ 陈德强

一、集团型企业薪酬管控机制提出的背景

宝钢工程技术集团有限公司是一家跨行业、多专业的大型企业集团,下属单位的业务范围覆盖了装备制造、城市建筑、招标监理、勘察设计、节能环保、钢铁服务等多个行业和专业类别,各单位在业务形态、经营状况、发展定位等方面都存在巨大差异。

近年来,国内外市场经济形势日趋严峻,企业间的竞争不断加剧,在订单承接难度加大、毛利水平明显下降的同时,不少合作单位资金紧张、收款艰难,经营风险不断增加,宝钢工程技术集团有限公司下属部分单位两金总额和成本费用居高不下,部分单位经营活动现金流也较为紧张,严重影响了相关企业的正常生产经营。为有效解决上述影响企业生存和发展能力的问题,集团在组织绩效指标设计上,从重点考核“销售收入”“利润总额”2项指标转变为考核“利润”“EVA”“两金”“经营活动现金流”“成本费用”5项指标,集团的管理导向从注重规模发展转变为更加关注经营质量。

在上述背景下,公司亟需建立与经营质量刚性挂钩的集团型企业薪酬管控机制,引导各单位关注经营质量考核指标的提升与达成。

二、集团型企业薪酬管控机制设计主要目标

结合集团管理导向和下属企业经营管理差异大、经营指标波动大的实际情况,设计与公司战略转型和变革发展相匹配、相对统一的集团型企业薪酬管控机制,强化与经营质量考核指标的挂钩力度,强化制度公式的刚性应用,推进实施有进有退的资源整合,体现三项制度改革“收入能增能减”的要求,引导各单位实现人力资源效率最大化和经济效益最大化。

三、集团型企业薪酬管控机制设计总体思路

总体上坚持“围绕经营质量,价值驱动;围绕转型发展,变革驱动”的基本原则,建立与利润(30%)、EVA(10%)、两金(40%)、经营活动现金流(10%)、成本费用(10%)等经营质量指标刚性挂钩的工资总额管理办法,将各单位工资总额的60%与这5项指标年度预算较上年的提升系数和年度预算的实际达成系数刚性挂钩,并通过调整优化绩效评价指标,启动绩效银行平抑经营波动,建立“实时跟踪、月度快报、季度分析”的工资总额跟踪预警机制,实现总额受控状态下的员工收入稳定,牵引各单位年度绩效目标的提升和达成。

四、集团型企业薪酬管控机制设计具体内容

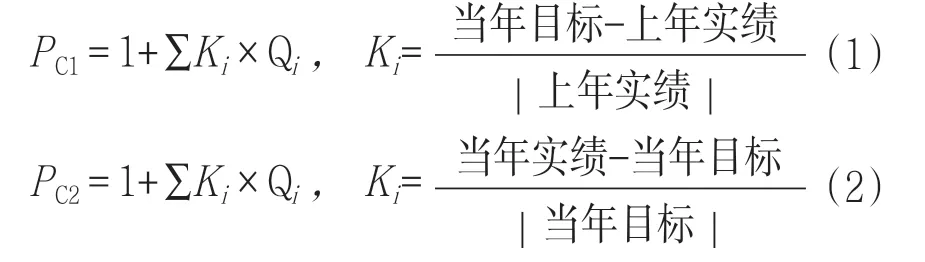

1.绩效贡献系数PC (Performance Contribution)计算公式

绩效贡献系数分为绩效目标提升系数PC1(Performance Improvement)和绩效目标达成系数PC2(Performance Achievement)。

其中:Ki为各绩效指标提高指数(两金、成本费用对应Ki为降低率,计入公式时按-Ki取值),以±0.5为上下限。

绩效目标提升系数PC1和绩效目标达成系数PC2公式中的“当年目标”均以年初签订的绩效目标或经营财务部提供的预算指标为基准进行核算,不随中期预算调整而调整。

2.工资总额与绩效贡献系数PC直 接挂钩的联动机制

各单位年度工资总额依据当年绩效目标提升情况、绩效目标达成情况、组织绩效评价结果及绩效银行等情况综合确定。工资总额公式如下:

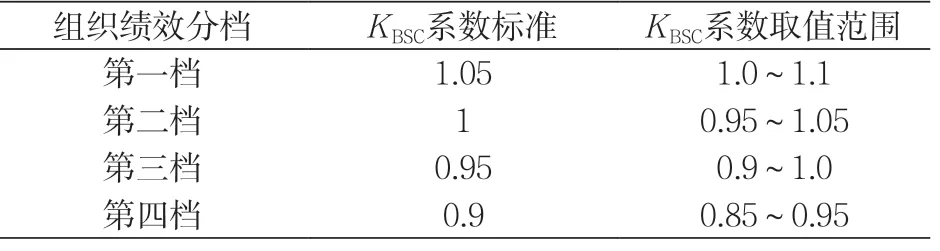

——KBSC:组织绩效评价系数。KBSC系数根据各单位组织绩效评价结果分档情况分段取值,具体设置见表1。

表1 KBSC系数设置

——β:绩效银行及专项激励。

绩效银行设定规则:为避免各单位工资大幅波动和保持员工队伍稳定,对工资总额总量及人均工资增长设定70%~110%的“双限”控制要求,对上年盈利且当年仍为盈利的单位,因盈利下降而导致的人均工资降幅下限按-10%确定,体现“保护盈利、支撑扭亏”的管理导向。设立工资总额绩效银行账户,实施绩效银行的 “存”“借”记账管理,超出“双限”控制要求的部分计入绩效银行账户。各单位也可结合自身实际情况向公司申请“存”或“借”工资总额,经公司审批确认的“存”“借”额度计入工资总额绩效银行账户。当年记账额原则上在后续3年内兑现,每年兑现额度不低于记账额的30%。

专项奖励设定规则:对在公司年度重点工作中成效显著的单位,经公司主要领导审批可给予专项激励。

五、强化制度公式刚性应用的重点举措解析

为强化制度公式的刚性应用,通过公式参数设置、绩效银行记账机制、收入增幅控制、建立过程监控和分析预警机制等重点举措,有效解决了公式本身弊端,避免了因指标波动过大而引起的员工收入波动。现就强化制度公式刚性应用的重点举措和所解决的主要问题具体解析如下:

1.通过公式参数设置和收入增幅控制形成“缓冲带”,避免指标波动过大引起的员工收入波动

第一次缓冲:对各绩效指标提高指数Ki设定±0.5的上下限,避免单项指标波动过大对绩效挂钩系数的影响。通过该缓冲机制设置,各单位绩效贡献系数PC上下限为±0.5。

第二次缓冲:工资总额的60%与绩效贡献系数PC直接挂钩,避免指标波动过大员工收入增降幅。通过该缓冲机制设置,各单位员工收入增幅上下限为±0.3。

第三次缓冲:设立工资总额绩效银行,按工资总额及人均工资“双限”封顶保底,增幅上限为10%,降幅下限为-30%(盈利单位降幅下限为-10%),超出”封顶保底”的部分计入工资总额绩效银行账户,用于以后年度以丰补歉。通过该缓冲机制设置,各单位员工收入增幅范围为-30%~10%。

2.设定工资总额目标值S目标,在一定程度上避免年度绩效目标制定过程中的推诿扯皮现象

工资总额目标值S目标与年度绩效目标提升系数PC1直接挂钩并于年初书面下达,明确完成绩效目标后的薪资预期,有利于引导各单位自我加压提升年度绩效目标。

3.结合行业特点和公司转型要求,分类核定工资总额,避免公式本身应用过程中的相关弊端

(1)为支撑战略业务发展,对处于战略业务培育期、创业项目孵化期的单位和有成建制人员划转的单位,根据人员净增长数量及单位人均收入等因素核增工资总额基数。

(2)为促进亏损单位加大效率提升力度,尽快实现“扭亏为盈”,对上年亏损、本年目标仍亏损的单位,原则上按减人指标及单位人均收入核减工资总额基数;亏损额环比减少的,工资总额基数降幅不低于10%;亏损额环比增加的,工资总额基数降幅不低于12%。

(3)通过历史绩效认定机制,强化薪酬分配与当期经营绩效紧密、量化挂钩,对上年实绩和当年指标均按剔除历史因素后数据计算,并对相关单位工资总额基数予以扣减。

(4)由于绩效贡献系数核算公式本身的限制,对部分利润贡献小、工资总额基数大的单位,可能会出现工资总额增量远超利润总额增量的现象。为避免出现利润贡献小的单位的员工薪资增幅偏高的现象,按PC公式核定各单位工资总额时,对当年利润绝对值低于1 000万元的单位,原则上工资总额增加额不高于利润增加额的20%。

4.建立薪酬发放的过程管控及预警机制,避免因年度绩效目标完不成而造成工资总额超发的风险

(1)每年初,在核定目标值的同时,依据经营财务部审定的各单位绩效目标或预算从紧下达工资总额年度预控制数,原则上不超上年度工资总额的实绩。

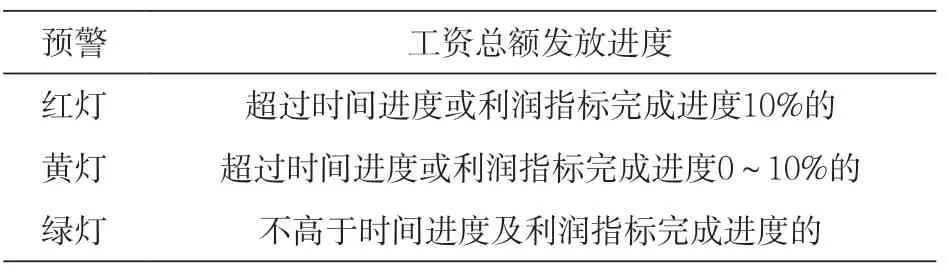

(2)建立“实时跟踪、月度快报、季度分析预警”的过程管控机制,按月度、季度绩效指标完成情况,依据工资总额目标值及年初下达预控制数监控预警工资总额投放进度。各单位应按照公司下达的工资总额预控制数,结合经营绩效完成进度,合理安排工资总额投放计划,工资总额发放进度原则上应低于时间进度且低于利润指标完成进度。具体预警规则如表2。

表2 工资总额管控预警规则

(3)每年第四季度,根据经营财务部对绩效指标的认定值及BSC评价结果核算各单位绩效达成系数PC2和KBSC,经公司领导审批后下达全年工资总额控制数。

(4)次年实行工资总额决算,据各单位财务指标决算数核算绩效目标达成系数PC2,确定各单位工资总额决算数,与四季度下达全年工资总额控制数的差额纳入绩效银行。

(5)对总部职能业务部门,原则上参照公司整体薪资增降幅、经营指标完成情况及BSC评价结果等因素综合确定。

六、成效与体会

与经营质量刚性挂钩的集团型企业薪酬管控机制,通过工资总额与经营指标提升系数和达成系数直接挂钩,有利于促进转型期的各单位自我加压、自我挑战,提升绩效目标的预算精度和完成精度,回归注重经营质量的管理导向。通过建立过程监控和分析预警机制,督促各单位关注薪资投放进度与绩效完成进度的匹配程度。通过采用三级缓冲带,同时配合绩效银行借贷机制进行调节,有效解决了各单位灵活应对市场变化造成经营指标波动过大的难题,确保在员工队伍稳定的前提下促使经营者提升经营质量。○