坦桑尼亚钢铁市场分析

2020-01-02彭孝仁

□ 彭孝仁

一、坦桑尼亚宏观经济情况

坦桑尼亚位于非洲东部、赤道以南,由坦噶尼喀和桑给巴尔两部分组成,现有人口约5 400万。该国经济以农牧业为主、结构单一、基础薄弱、发展水平低下,是联合国公布的48个世界上最不发达的国家之一。尽管该国经济发展水平低,但其境内矿产资源丰富,被认为是继南非、津巴布韦和纳米比亚之后的非洲第四大资源国。与钢铁相关的矿产资源中,坦桑尼亚煤储量20亿吨以上,铁矿石估计储量超过3亿吨,天然气储量约1.6万亿立方米。

近年来,坦桑尼亚国内政局长期稳定,经济稳步发展,GDP年均增长率约为7%。世界银行等国际机构预计,未来几年坦桑尼亚GDP增长率仍将保持在7%左右。2017—2018财年,坦桑尼亚GDP总量为514亿美元,增速为7%,人均GDP约为952美元。世界经济论坛《2017—2018年全球竞争力报告》显示,坦桑尼亚在全球最具竞争力的137个国家和地区中排第113位,比上一财年提升3位,是撒哈拉以南非洲地区最具竞争力的经济体。近年坦桑尼亚宏观经济数据见表1。

表1 近年坦桑尼亚宏观经济数据

2017—2018财年,坦桑尼亚农业、工业和服务业对GDP的贡献率分别为19.3%、24.2%和38.9%,与2012—2013财年相比,工业占比提升2.4个百分点,而农业和服务业则存在不同程度的下降,这得益于近年来坦桑尼亚丰富的矿产资源不断被开发和城镇化进程的加速推进。

坦桑尼亚政府颁布的《坦桑尼亚国家发展愿景2025》重点关注工业发展,旨在实现坦政府倡导的工业化进程和中等收入国家的愿景,将工业经济成型、经济和人力发展整合、创造良好的营商投资环境、加强监管确定为四大优先发展领域。该计划优先考虑的重点项目包括建设巴加莫约综合经济特区、姆特瓦拉和基戈马新港口,开发利甘加铁矿和姆楚楚马煤矿,以及修建中央标轨铁路,等等。

二、坦桑尼亚钢铁工业发展情况

1. 钢铁工业现状

坦桑尼亚的钢铁冶炼加工产业落后,长期以来以出口铁矿石为主,而进口制成品。尽管近些年坦桑尼亚钢铁生产有了零的突破,钢铁企业发展到10余家,但暂无具备粗钢生产的冶炼企业,企业生产以轧钢为主,钢铁产品集中在建筑长材。坦桑尼亚现有钢厂的产能规模小、技术水平低、产品结构单一、生产效率普遍不高。坦桑尼亚国内每年有超100万吨的钢材消费需求主要依靠进口维持,供不应求问题严重。钢铁工业的发展已严重制约着坦桑尼亚的经济发展。

坦桑尼亚国内现有最大的钢铁生产企业是由坦中合资建设的基鲁瓦钢铁集团,现有产能规模约30万吨。该钢厂位于坦桑尼亚东部滨海省,距经济首都及港口城市达累斯萨拉姆70km。

2. 钢铁生产情况

坦桑尼亚现有钢铁企业产能约40万吨,每年钢材产量不足20万吨,产能发挥水平低。坦桑尼亚国家统计局公布的数据显示,2018年坦桑尼亚钢材产量为18.6万吨,同比增长7.9%。随着坦桑尼亚政府对钢铁工业越来越重视,坦桑尼亚现有钢铁企业产量正稳步增长。2013—2018年坦桑尼亚钢材产量情况如图1所示。

图1 2013—2018年坦桑尼亚钢材产量变化趋势

在坦桑尼亚稳定的政治环境和经济增速背景下,随着基础设施投资的持续增加,其钢铁企业的钢材产量也将继续增加,2019年钢材产量有望突破20万吨。

3. 钢铁进出口情况

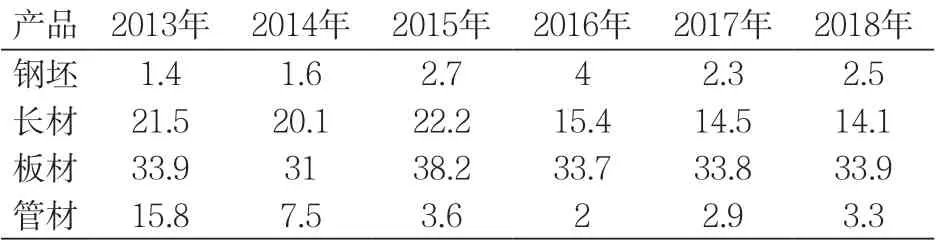

坦桑尼亚钢铁工业比较落后,属于钢材净进口国,基本不出口钢材。坦桑尼亚钢材进口量位居非洲国家前十,进口钢材主要来源国是南非和中国,占进口钢材比重达80%。2013—2018年坦桑尼亚钢材进出口情况见表2。

表2 2013—2018年坦桑尼亚钢材进出口量 单位/万吨

2018年,坦桑尼亚进口板材、长材和管材的量占进口钢材的比重分别为63%、28%和7%。近年来坦桑尼亚钢材进口量有所下降,主要是由于该国政府增加了进口钢材关税和国内钢材生产企业产量增加。此外,坦桑尼亚进口钢材以板材为主,主要是因为其国内还没有能直接生产热轧板材的企业。据坦桑尼亚钢铁行业人士预计,随着坦桑尼亚国内铁矿资源的开发和国外钢铁企业相继来坦投资,未来坦桑尼亚钢材进口量将进一步缩减。

4. 钢铁消费情况

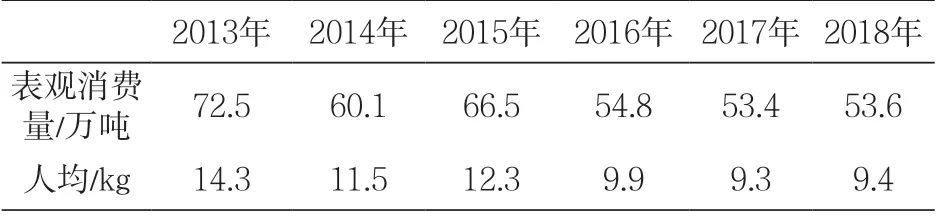

坦桑尼亚钢铁消费主要集中在基础设施建设和建筑两方面。据世界钢铁统计年鉴数据(见表3),2018年,坦桑尼亚钢材表观消费量53.6万吨,与上年基本持平。人均钢材表观消费量9.4kg,仅为非洲人均的1/3,远低于世界人均水平(世界人均钢材表观消费量已超200kg)。2013—2018年坦桑尼亚钢材表观消费情况如表3所示。

表3 2013—2018年坦桑尼亚钢材表观消费情况

根据世界钢铁统计年鉴中的实际消费统计数据,2017年,坦桑尼亚钢材实际消费量为99.6万吨,同比下降1.6%,人均钢材实际消费量为17.9kg。2012—2017年坦桑尼亚钢材实际消费情况如表4所示。

表4 2012—2017年坦桑尼亚钢材实际消费情况

坦桑尼亚出现实际钢材消费量大于表观消费量的情况主要是由于其钢材市场存在走私,走私钢材量填补了实际钢材消费需求短缺的量。受近年全球经济萧条、外国援助减少、国内经济结构单一等因素影响,近年坦桑尼亚钢铁消费呈缓慢下降趋势。尽管如此,从长远来看,随着政治经济改革的深入、国外投资优惠政策的积极实施,以及矿产资源的开发和基础设施建设投资的增加,坦桑尼亚的钢铁消费将会在经历短暂萎靡之后迎来快速增长。

5. 市场供需前景

坦桑尼亚国内铁矿资源丰富,但由于国内经济水平低、基础工业薄弱,至今仍未形成完整的钢铁产业链。目前,坦钢材消费量主要依赖进口,其进口钢材主要品种为普通建筑用钢,进口价格长期居高不下。据坦桑尼亚官方数据显示,2018年坦桑尼亚进口钢材均价已高达1 200美元/t。高昂的钢材价格不仅制约了坦桑尼亚国民经济的发展和建设项目的实施,也使其境内钢材走私猖獗,给国内经济安全和钢铁企业发展带来不利影响。

世界银行认为,作为东非共同体增长势头最强劲的国家,未来几年坦桑尼亚GDP仍将保持7%左右的增速。当前,坦政府在《坦桑尼亚国家发展愿景2025》指引下,正致力于加速本国的工业化进程、基础设施建设和城镇化进程,建筑用钢材需求量非常大。目前,坦桑尼亚国内仅40万吨左右的钢铁产能远不能满足未来消费需求,且其国内暂时还没有板材生产企业。按照目前非洲人均钢材消费28kg测算,未来该国钢材消费需求将超过150万吨。

三、坦桑尼亚主要钢铁企业

坦桑尼亚钢铁工业起步晚,技术比较落后,生产水平也比较低,境内暂时还没有完整的全流程钢铁生产企业,现有钢铁生产企业大多以轧钢为主,产品品种集中在螺纹钢和线材。目前,坦桑尼亚境内相对规模较大和技术水平较高的生产企业均为中坦合资企业。

1. 基鲁瓦钢铁集团

基鲁瓦钢铁集团成立于2012年,是中国和坦桑尼亚的合资企业,于2017年6月正式投产。该企业占地面积80 000m2,年产量可达30万吨螺纹钢,是当地最大的钢铁企业,其产品覆盖坦桑尼亚钢铁市场的80%。

2. 宏宇钢铁坦桑尼亚有限公司

宏宇钢铁坦桑尼亚有限公司总投资额为2 800万美元。公司于2010年开始筹建,总占地面积为100 000m2。2012年12月底投产,目前公司拥有中国工人50名,当地工人130余名。公司引进了中国先进的炼钢轧钢设备、全自动化的流水线技术及经验丰富的轧钢技术人才,主要致力于生产高标准质量的螺纹钢;并且还可以根据客户要求,生产各种尺寸、规格的钢筋。公司年生产量为12万吨,是目前坦桑尼亚设备最先进的钢筋生产厂家。

四、结束语

尽管当前坦桑尼亚经济发展水平低下,属于全球最不发达经济体之一,但其政局稳定,经济发展速度位列非洲国家前列,经济的稳定快速发展势必将带动其国内钢材的消费需求。

坦桑尼亚拥有与钢铁生产相关的丰富矿产资源,但由于其钢铁工业发展处于起步阶段,境内钢铁企业产能不足、产量不高,导致目前该国钢材消费主要依赖进口。受坦桑尼亚政府关税和钢材严重短缺影响,坦桑尼亚进口钢材价格长期处于高位,在此不利背景下,依托其国内丰富的矿产资源建立本土钢铁生产企业,既是坦桑尼亚国家当前重要和优先的经济政策,又是解决其国内钢材需求短缺的最好途径。此外,坦桑尼亚是中国“一带一路”倡议的重要支点,是海上丝绸之路的桥头堡,未来坦桑尼亚钢铁工业发展之后,其钢材在满足国内需求的同时,还可以利用其地缘优势和辐射能力,将产品销往刚果金、卢旺达、布隆迪、赞比亚、马拉维等邻国。○