高校内部控制有效性影响因素的因子分析*

2019-12-30钟定国党江艳段文瑾

王 璞,钟定国,党江艳,段文瑾

(西安工业大学 经济管理学院,西安 710021)

随着我国近年来高等教育的普及,高等院校的规模相继扩大,获得国家财政和社会资金逐年增加。但是高校内部资金使用效率不高等问题时有发生,严重影响高校的社会声誉及发展,究其原因,主要是缺失完善的内部控制制度建设体系与实施机制。自2014年1月1日财政部《行政事业单位内部控制规范(试行)》(以下简称 《规范》)实施以来,包括高等学校在内的行政事业单位启动了新一轮内部控制制度建设。目前《规范》正式施行已有五年,高等学校的内部控制质量已有所提升,但缺乏对高校内部控制运行有效性的评价,高校内部控制涉及学校层面内部控制的运行、业务层面内部控制的运行和风险评估等方面都会影响高校内部控制的有效性,对高校内部控制未来的发展影响至关重要,因此有必要进行进一步研究。

内部控制起源于20世纪30年代,美国注册会计师协会最早提出有关企业内部控制的相关报告[1],企业内部控制的理论研究成果和实践经验有助于政府内部控制的发展[2];有研究发现内部控制的有效性受内部审计质量影响[3],文献[4]对不同高校内部控制状况调查研究,文献[5]研究高校内部控制有效性和其他因素之间的关系。2012年,财政部制定《行政事业单位内部控制规范(试行)》,要求行政事业单位进行单位层面和业务层面的风险评估[6],2015年,财政部印发《关于全面推进行政事业单位内部控制建设的指导意见》,要求各个行政事业单位建立内部控制体系[7];国内学者对行政事业单位内部控制的研究主要分为两个方面:内部控制体系及评价体系的构建,创新地提出政府部门内部控制概念框架[8-9],探讨行政事业单位内部控制的指标构建及评价模式[10-11],有针对性的提出行政事业单位内部控制实施机制[12],认为设立具备独立性的内部审计部门,对内部审计的有效性至关重要[13];目前高校在不同层面上实施内部控制制度,研究者提出相应的建设建议[14-16],从文献研究来看以往学者主要就高校内部控制制度建设等情况进行分析研究。因此,本文引入内部控制有效性的概念,运用因子分析法,研究评价内部控制制度实施情况。以期探究有效改善高校内部控制现状的解决措施,对促进高校制度建设和规范管理的有效性,具有十分重要的意义。

1 研究方法和数据来源与变量选取

1.1 研究方法

高校内部控制有效性包含学校层面内部控制运行的有效性、业务层面内部控制运行的有效性、风险评估的有效性,其下又可以划分为多个方面,概括性地调查高校内部控制有效性难免过于简单,很难全面有效地反映高校内部控制运行的实际情况。通过对内部控制的具体内容进行细化整理,可以比较全面地反映内部控制运行的真实情况;如此会使得数据冗杂且信息维度扩大,需要在数据处理时借助降维工具。本文运用因子分析法分析高校内部控制的有效性。因子分析法是通过整合、合并大量具有复杂关系的变量,用相对较少且独立的因子变量进行描述,进而使少数的几个因子可以反映原始变量绝大部分信息的技术方法,因子分析的数学模型为

Xi=ai1F1+ai2F2+…+aimFm+εi

(i=1,2,…,p;j=1,2,…,m)

(1)

式中:Xi为原有的变量,共有p个;Fj为公共因子,共有m个;aij为因子载荷,表示第i个原有变量和第j个因子变量的相关关系;εi为特殊因子,表示原有变量不能被因子变量所解释的部分。

1.2 研究设计

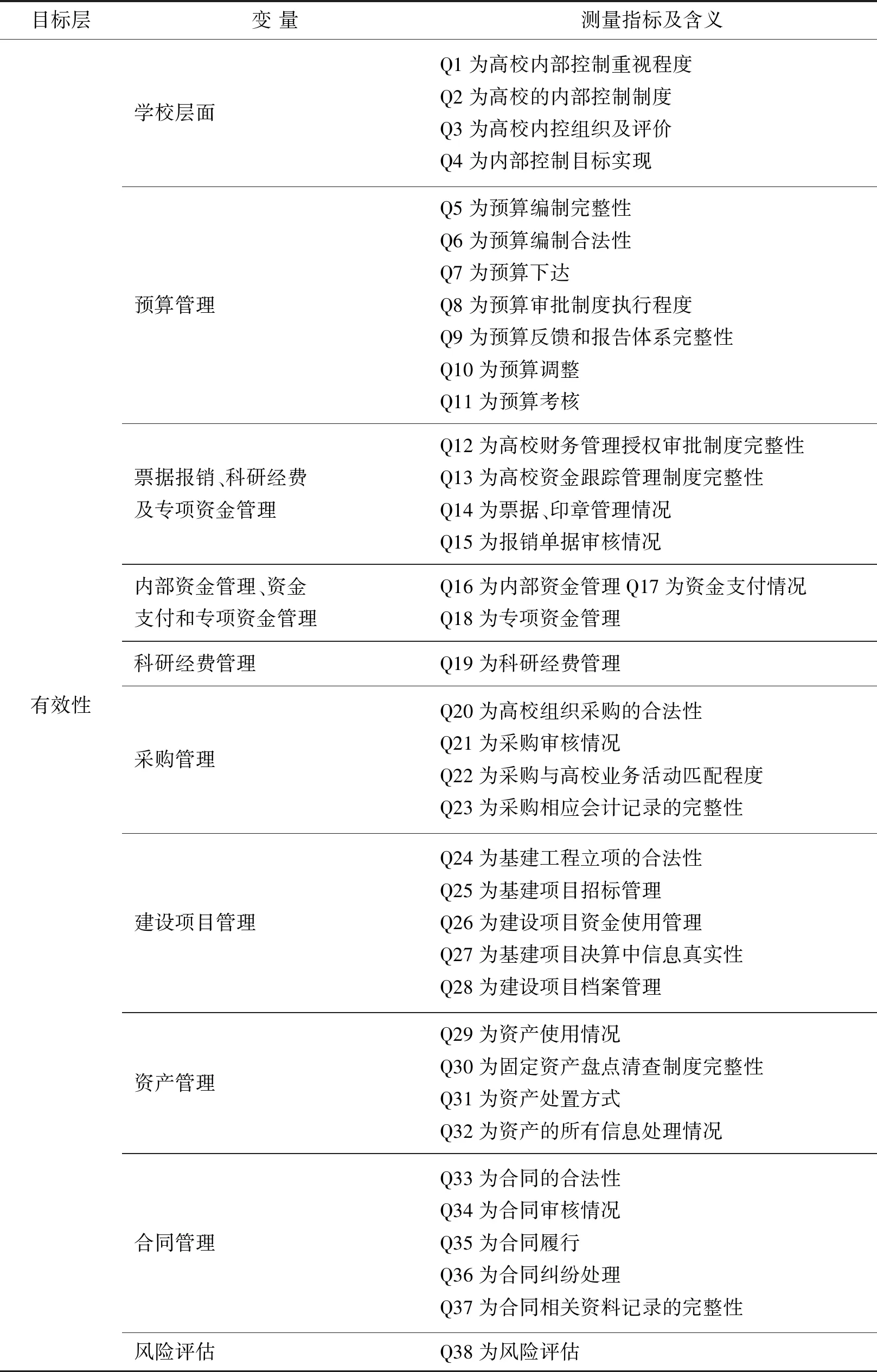

调查问卷包括两部分,被调查对象对高校内部控制的总体有效性评价和被调查对象对高校内部控制具体方面的有效性评价。综合考虑评价指标和数据的科学性、通用性、全面性、代表性等原则,根据高校实际情况,结合《规范》以及其他有关文献的分析因素,从学校层面内部控制运行情况、业务层面内部控制实现程度、风险评估情况这3个方面设计了38个具体的相关测评因子。在测量过程中,问卷采用评分值为1至5分的利克特量表法,38个问题,每个问题都对应了5个选项,分别为很好、比较好、一般、差和很差,对应相应的内部控制的好坏。对评价标准变量进行解释:很好表示执行情况非常好,达到了目标;比较好表示执行情况较好,基本达到目标;一般表示执行情况一般,有些达到目标;差表示执行情况差,大部分未达到目标;很差表示执行情况很差,未达到目标。具体的高校内部控制的有效性评价指标见表 1。

1.3 样本情况

数据来源于2016年10月至2017年10月对陕西省高校的问卷调查。调查范围为陕西省24所公办本科院校,本次调查共发放问卷306份,回收问卷286份,回收率93.5%,其中有效问卷272份,有效率达95.1%。问卷调查对象为高校教学科研等教职工,年龄介于25-60岁之间,调查对象均对所在高校的内部控制制度设计情况以及当前运行情况有着一定认知和实践。问卷调查内容涉及高校内部控制的各个方面,包括学校层面内部控制、业务层面内部控制和风险评估等。

表1 高校内部控制的有效性评价指标

2 有效性因子分析

2.1 总体有效性分析

从调查的结果来看,在被调查的高校内部从业人员中有39.65%的教职工对当前高校内部控制的评价是比较好; 28.80%的教职工对当前高校内部控制的评价是很好; 24.29%的教职工对当前高校内部控制的评价是一般; 5.12%的教职工对当前高校内部控制的评价是差; 2.14%的教职工对当前高校内部控制的评价是很差。其中,一般及以下的比例达到 31.55%,可见高校内部控制还有需要完善的地方。

2.2 影响有效性的因子分析

2.2.1 巴特利(Bartlett)和 KMO 球形度检验

原始变量为对高校内部控制有效性测量的各项具体指标,是否适合作因子分析。KMO 值越接近 1,表示变量相关性越强,越适合做因子分析,分析结果表明 KMO值为0.819,样本效度较好。同时巴特利(Bartlett)球形检验p值为0.000(<0.001),说明各因子的相关性矩阵不是单位阵,各变量间彼此相关,已达到显著性水平,适合进行因子分析。

2.2.2 特征值与方差贡献率分析

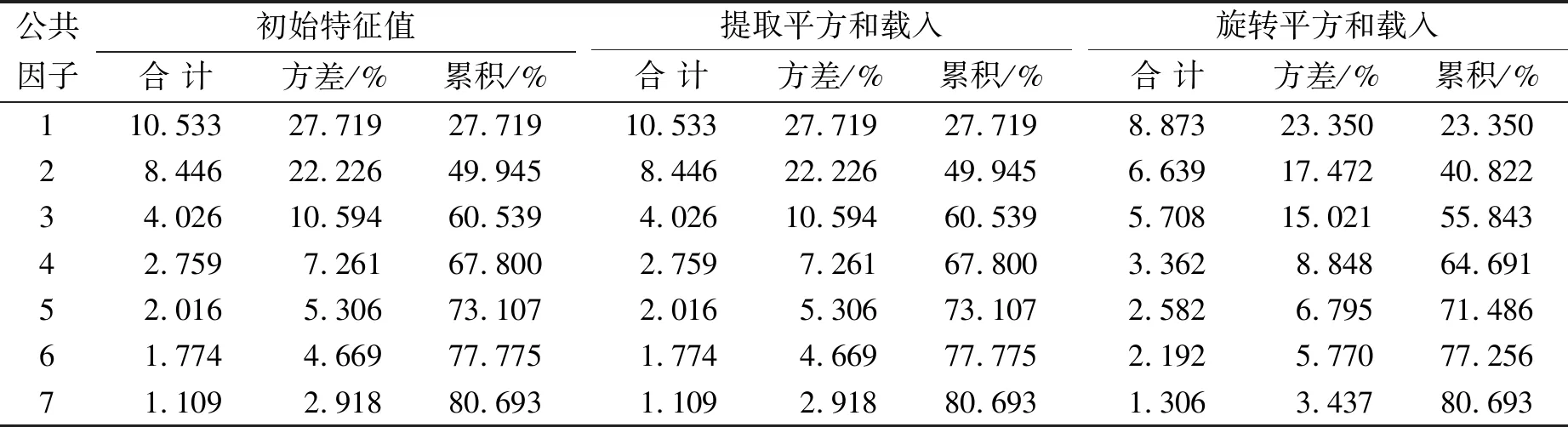

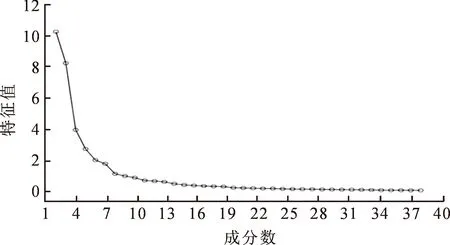

利用主成分分析法提取出公共因子,特征值大于1的7个公共因子分别为F1,F2,F3,F4,F5,F6和F7,具体见表2,碎石图如图1。公共因子的重要程度体现在方差贡献率上.从表2可知:公共因子总方差贡献率80.693%,表明这7个公共因子能代替38个评价指标概括原始变量半数以上的信息。其中,第1个公共因子的方差贡献率最大,重要程度最高;其次是第2个公共因子;以此类推。

2.2.3 因子旋转分析

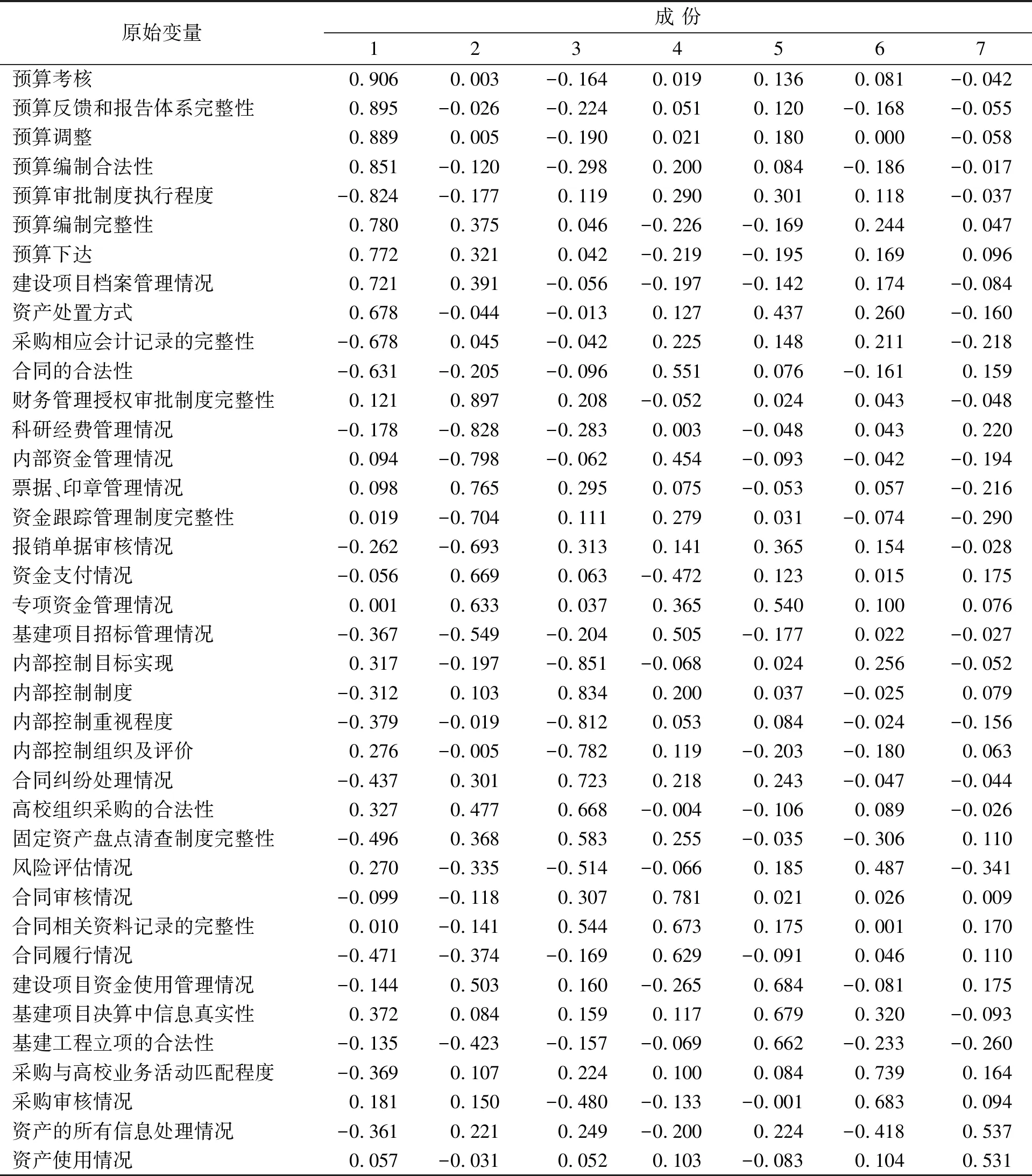

因子载荷值表示公共因子与原有变量指标之间的关联程度,当公共因子中包含具有大量信息的原有变量指标时,因子载荷值越大。因子载荷矩阵旋转采用方差极大法,旋转在16次迭代后收敛,经过正交旋转后,公共因子变量的含义更为清楚。以7个公共因子变量为成份,旋转成份矩阵a见表3.

表2 特征值及方差贡献率

图1 碎石图

从表3可知,第1个公共因子在预算考核、预算反馈和报告体系完整性、预算调整、预算编制合法性、预算审批制度执行程度、预算编制完整性以及预算下达的载荷系数较高,反映预算管理情况,命名为预算管理因子;第2个公共因子在财务管理授权审批制度完整性、科研经费管理、内部资金管理、票据、印章管理、资金跟踪管理制度完整性、报销单据审核、资金支付以及专项资金管理的载荷系数较高,反映收支审核情况,命名为收支审核因子;第3个公共因子在内部控制目标实现、内部控制制度、内部控制重视程度、内部控制组织及评价以及风险评估的载荷系数较高,反映学校层面内部控制重视程度和风险评估情况,命名为学校层面内控重视程度与风险评估因子;第4个公共因子在合同审核、合同相关资料记录的完整性以及合同履行情况的载荷系数较高,反映合同管理情况,命名为合同管理因子;第5个公共因子在建设项目资金使用管理、基建项目决算中信息真实性以及基建工程立项的合法性的载荷系数较高,反映建设项目管理情况,命名为建设项目管理因子;第6个公共因子在采购与高校业务活动匹配程度和采购审核的载荷系数较高,反映采购管理情况,命名为采购管理因子;第7个公共因子在资产的所有信息处理情况和资产使用的载荷系数较高,反映资产管理情况,命名为资产管理因子;所有公共因子对变量的载荷以及变量的共同度均大于0.5,表现出的区别及聚合效度较好。

表3 旋转成份矩阵a

2.2.4 因子得分分析

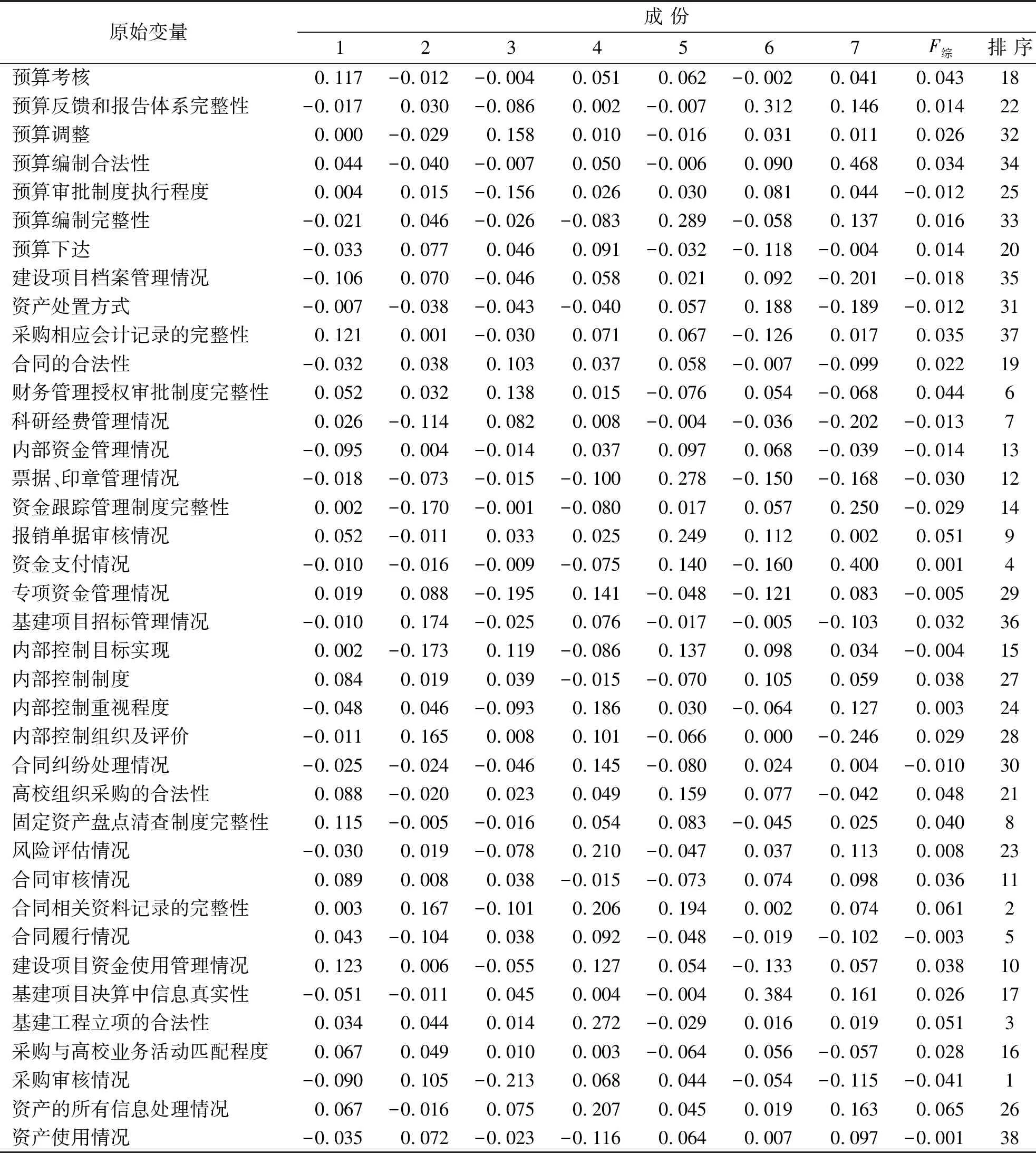

为了更准确地反映教职工对高校内部控制的有效性评价,要计算因子得分,利用SPSS21.0统计软件,采用回归法统计以7个公共因子变量为成份得分系数矩阵见表 4。

表4 成份得分系数矩阵

根据因子得分,以原始变量的线性组合表示因子变量为

F1=0.117X1-0.017X2+0.000X3+

0.044X4+0.004X5-0.021X6-

0.033X7- 0.106X8-0.007X9+

0.121X10-0.032X11+ 0.052X12+

0.026X13-0.095X14-0.018X15+

0.002X16+0.052X17-0.010X18+

0.019X19-0.010X20+0.002X21+

0.084X22-0.048X23-0.011X24-

0.025X25+0.088X26+0.115X27-

0.030X28+0.089X29+0.003X30+

0.043X31+0.123X32-0.051X33+

0.034X34+0.067X35- 0.090X36+

0.067X37-0.035X38

(2)

F2,F3,F4,F5,F6和F7以此类推。

采用因子加权平均的方法,得出高校内部控制有效性的综合评价模型为

F综=0.289F1+0.217F2+0.186F3+

0.110F4+0.084F5+0.072F6+

0.043F7

(3)

式中:F综表示高校内部控制有效性的综合得分,方差贡献率占总方差贡献率的权重为主因子进行加权平均,F值越大表示内部控制有效性越高。

2.3 因子分析结果的解释

2.3.1 公共因子的解释

由表2知,38种高校内部控制具体各方面的有效性最终反映在7个公共因子上,说明被调查对象在高校内部控制的有效性评价上具有显著的聚合性。其中预算管理因子的方差贡献率为27.719%,收支审核因子的方差贡献率为22.226%,学校层面内控重视程度与风险评估因子的方差贡献率为10.594%,合同管理因子的方差贡献率为7.261%,建设项目管理因子的方差贡献率为5.306%,采购管理因子的方差贡献率为4.669%,资产管理因子的方差贡献率为2.918%。通过对方差贡献率大小的评判,将F1,F2和F3归类为主要因子,其余的归类为次要因子。同时,根据因子涵盖的内容对其进行再整合,预算管理因子与第2个和第3个因子一起构成高校内部控制的资金与制度因子,处于后置位的因子属于高校内部控制的资产因子。因此,可以看出高校内部控制的有效性很大部分是由高校内部控制的资金与制度因子来进行解释的,较小的部分是由资产因子来解释的。

2.3.2 因子综合得分的解释

预算管理因子F1涵盖预算考核、预算反馈和报告体系完整性、预算调整、预算编制合法性、预算审批制度执行程度、预算编制完整性以及预算下达等具体方面,预算管理下具体变量的得分排序位列分别为18,22,32,34,25,33和20,总体排序位列较后,反映出预算管理较差。在其预算编制完整性这一变量的排序位列尤其偏后,居于所有变量的倒数位,由此可见高校内部控制中预算编制完整性应当引起关注;收支审核因子F2涵盖财务管理授权审批制度完整性、科研经费管理、内部资金管理、票据、印章管理、资金跟踪管理制度完整性、报销单据审核、资金支付以及专项资金管理等具体方面,收支审核下具体变量的得分排序位列分别为6,7,13,12,14,9,4和29,整体来看比较靠前,反映出在资金收支审核方面基本健全;学校层面内控重视程度与风险评估因子F3涵盖了内部控制目标实现、内部控制制度、内部控制重视程度、内部控制组织及评价以及风险评估等具体方面,学校层面内控重视程度与风险评估下具体变量的得分排序位列分别为15,27,28,30和23,基本处于中等位置,表明学校层面内部控制重视程度还可以有相应的提高,风险评估应进一步加强。

合同管理因子F4涵盖合同审核、合同相关资料记录的完整性以及合同履行等具体方面,合同管理下具体变量的得分排序分别为11,2和5,由此可见,合同管理情况比较理想;建设项目管理因子F5涵盖建设项目资金使用管理、基建项目决算中信息真实性以及基建工程立项的合法性等具体方面,建设项目管理下具体变量的得分排序分别为10,17和3,表明建设项目管理情况良好,但对于基建项目决算中信息真实性还有待提高;采购管理因子F6涵盖采购与高校业务活动匹配程度以及采购审核等具体方面,采购管理下具体变量的得分排序分别为16和1,这表明采购管理情况尚可;资产管理因子F7涵盖资产的所有信息处理以及资产使用等具体方面,资产管理下具体变量的得分排序分别为26和38,表明资产管理情况不容乐观,尤其是资产使用情况较差。

3 结 语

综合分析得知,高校内部控制总体有效性调查中有68.45%的教职工认为有效性很好和比较好,有31.55%的教职工认为一般及以下,可见高校内部控制总体有效性还应加强。分析结果发现高校内部控制中的资金与制度因子在解释高校内部控制总体有效性上贡献较大,资产因子的贡献较小,因此高校要着重考虑资金与制度因素,尤其是预算管理与收支审核,同时适当关注学校层面内控重视程度与风险评估。基于研究提出提高高校内部控制有效性的对策建议:规范高校预算编制机制,按照“自上而下”再“从下到上”的“两上两下”相结合程序,根据高校自身的实际情况并坚持科学与合理的原则编制预算,使预算编制得以顺利地实施;加强对专项资金的管理,保障资金的有效运行,严格按照专项资金的有关规定监控资金动向,提高资金的使用效率;强化高校的内部控制意识,对相关人员进行内部控制知识培训,营造内部控制氛围,树立风险管理意识,确定风险管理目标,设置专门的风险评估部门定期对高校风险进行识别、分析和评估,从而不断完善高校内部控制的规章制度和规范运行机制,提高高校管理的内部控制有效性,保障高校健康可持续发展。