从重点税源企业数据看减税降费政策效应

2019-12-27◎文/蒋静刘怡

◎文/蒋 静 刘 怡

深化增值税改革实施以来,企业减负效应显著,获得感明显增强。为反映政策执行效果,现对占全市税收比重近八成的重点税源企业2019年第一、二季度数据进行分析,并提出相关意见建议。

一、深化增值税改革的税负效应

2019年4月1日起执行的深化增值税改革,主要内容是“降、扩、退”,即增值税16%、10%两档税率分别降至13%、9%的税率调整,同时配套国内旅客运输服务纳入抵扣范围、不动产一次性抵扣、加计抵减政策三项措施及期末留抵税额退税制度。

(一)企业税负稳步下降,改革效应凸显

从重点税源的全部税费情况分析,减税降费直接降低企业总体税费负担。二季度纳税期总体税(费)负为5.25%,同比下降0.1%,降幅较一季度扩大0.9个百分点。其中:税收负担4.03%,同比下降0.08%,降幅较一季度扩大0.5个百分点;社保负担1.22%,同比下降0.02%,降幅较一季度扩大1.8个百分点。

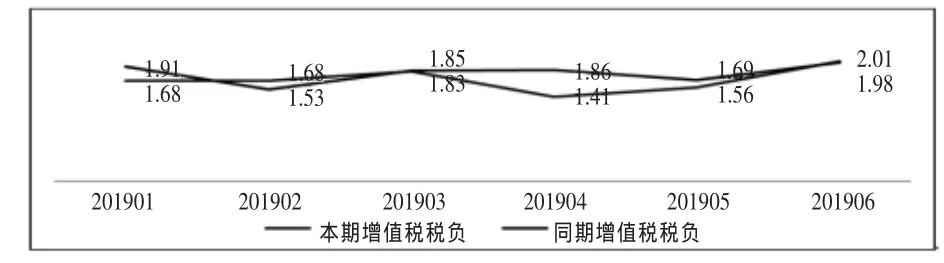

从增值税税负变化情况看,重点税源企业增值税税负在深化增值税改革实施后呈现明显下降的突出特征。二季度增值税累计税负1.68%,比同期税负1.87%下降0.19%,环比一季度的增值税税负1.75%下降0.07%,降幅较一季度扩大8.3个百分点。4、5、6月增值税税负分别为1.41%、1.56%、2.01%,同比分别变化-0.45%、-0.13%、0.03%,尤其是4月份开始,企业享受取得不动产进项税额可以一次性抵扣的政策,受此因素影响,税负下降相对较为明显(详见表1、图1)。

表1 2019年一、二季度增值税税负统计表

图1 2019年各月增值税税负走势图

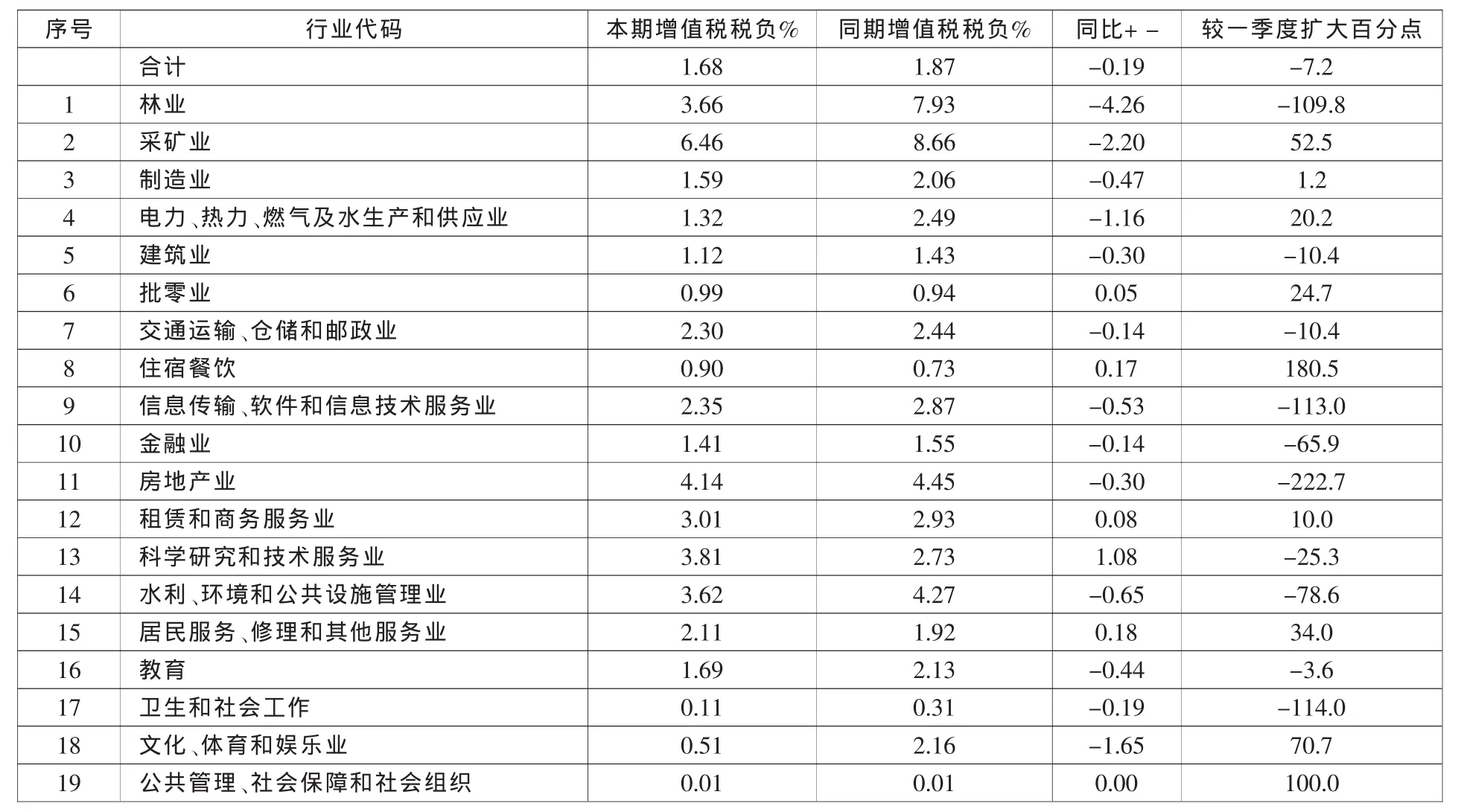

从增值税的减负面看(即:增值税税负同比下降企业的占比),天津监控的重点税源企业中,二季度减负面达到56.6%,较一季度扩大9.33个百分点。监控的19个行业门类中,有11个行业减负面过半。其中,文体、建筑、制造、批零、信息技术服务、交通等行业居前,分别达 到 66.7% 、63.8% 、62.9% 、61.8% 、57.5% 、55%,和一季度比较,减负面分别扩大11.1、10.3、16.1、6.5、15.9、14.7个百分点,表明随着减税降费政策深度落实和持续推进,市场主体的税收负担明显减轻(详见表2)。

表2 2019年增值税减负面分行业统计表

(二)分行业减负效应差异,税负同比及环比双走低

监控的19个行业门类中,14个行业增值税税负同比下降,15个行业增值税税负环比下降(详见表3)。

1.税率由16%降至13%的获益行业包括采矿业、制造业、电力热力燃气及水生产和供应业、批零业等,税率降3个百分点,减负效应明显。采矿业、制造业、电力热力燃气及水生产三个行业增值税税负分别为6.46%、1.59%、1.32%,同比分别下降2.2%、0.47%、1.16%,降幅较一季度分别扩大52.5、1.2、20.2个百分点,减负面分别为44.1%、62.9%、45.8%;批发业税负同比持平,减负面64.4%,零售业税负同比下降29.7%,减负面52%。

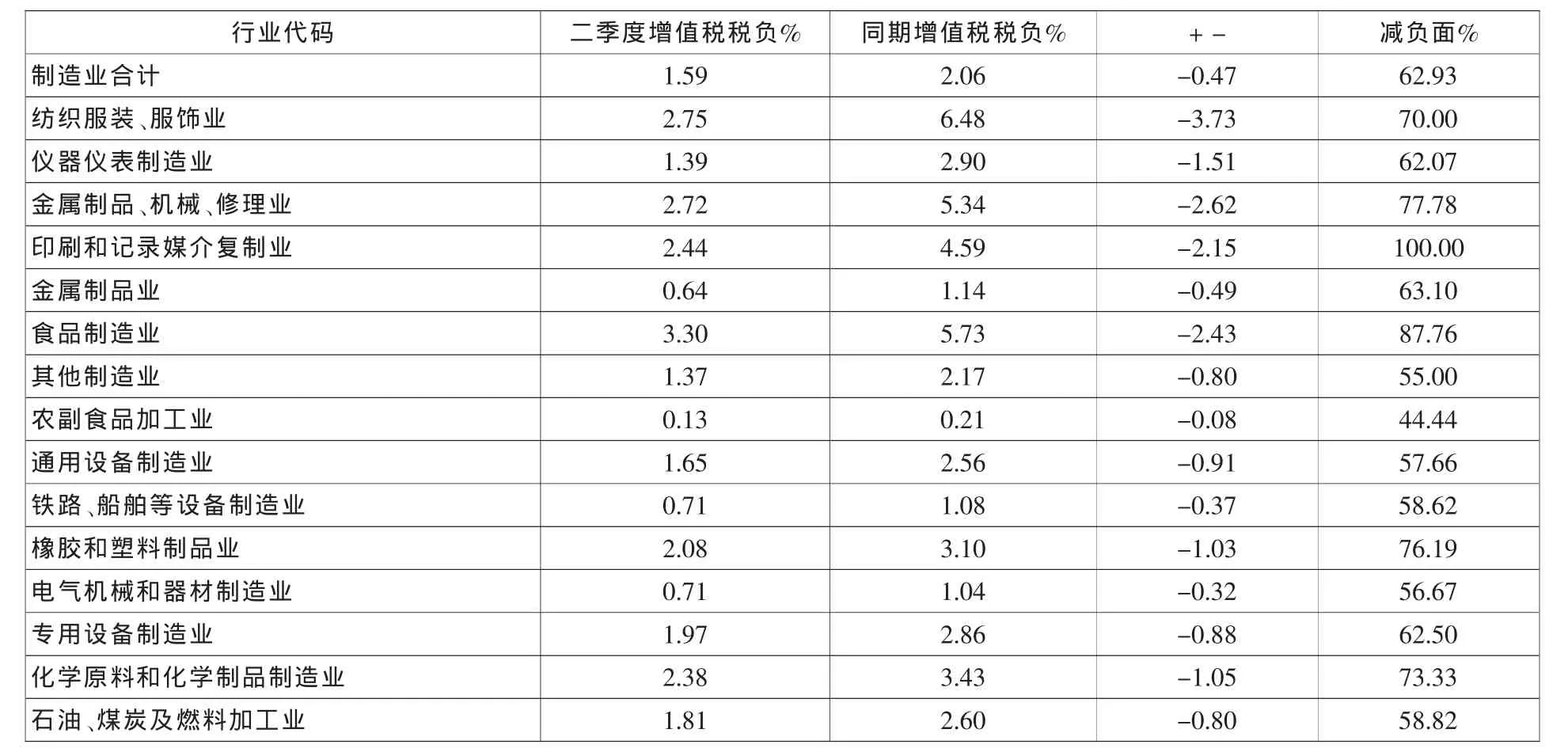

制造业包含31个行业种类,其中有27个行业种类的增值税税负下降,在降幅超过30%的行业种类中,装备制造业占据三分之一,从中可以看出高端制造业享受较多的减税红利,减税降费政策对促进产业向高质量发展起到了一定的积极作用。受中美贸易摩擦影响较大的机电产品、纺织、塑料、金属制品等相关行业税负纷纷下降,减税降费政策的实施到位有效地对冲了贸易摩擦带来的负面影响,成为上述行业稳健发展的重要支撑。二季度,纺织、金属制品、通用设备、橡胶和塑料制品业税负同比分别下降22.8%、43.2%、35.5%和33.1%,减负面分别为70%、63.1%、57.7%和76.2%(详见表4)。

表3 2019年二季度分行业税负统计表

表4 2019年二季度制造业税负变化情况

2.税率由10%降至9%的行业包括交通运输、邮政、建筑、房地产及不动产租赁等行业,税率降1个百分点,减负效应逐步显现。经对比分析,房地产业税负同比下降6.9%,减负面为42.7%;建筑业税负同比下降21.3%,减负面为63.8%;交通运输业税负同比下降5.7%,减负面为55%;邮政业税负同比下降45.3%,减负面为83.3%;租赁业税负同比下降30.6%,减负面为55.3%。

3.销项税率保持不变,但进项税率下调的部分行业税负微增。金融、科学研究和技术服务等现代服务业,住宿和餐饮、居民服务等生活服务业是6%的税率保持不变,进项抵扣税率则由16%、10%分别下调至13%、9%,抵扣相应减少,出现税负上升情况。住宿餐饮税负同比增长23.2%,现代服务业税负同比增长39.4%,生活服务税负同比增长9.5%,货币金融税负同比增长14.9%。

(三)国有、民营、外资经济税负全部下降,民营经济降幅最大

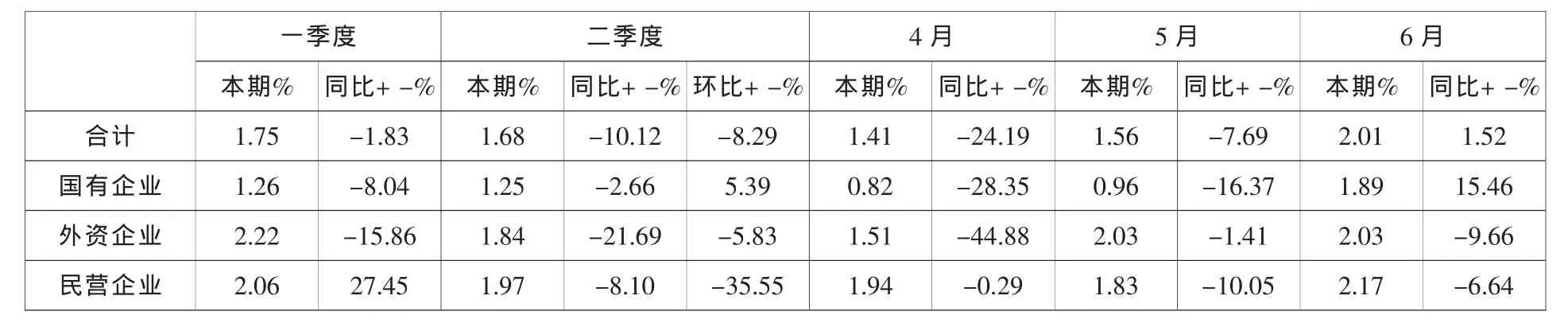

随着2019年4月1日起减税降费力度的加大,二季度,国有、外资和民营经济税负分别为1.25%、1.84%和1.97%,同比分别下降2.7%、21.7%和8.1%,税负降幅环比一季度的变化分别是5.4个、-5.8个、-35.6个百分点,民营经济相比4月1日改革前降幅最为突出(详见表5)。

表5 分经济类型增值税税负统计表

从分月份看,国有企业在4、5两个月急剧下降,同比下降28.4%、16.4%;外资企业在4月份享受减税降费红利最为突出,税负同比降幅高达44.9%;民营企业税负一路走低,4月、5月、6月降幅分别是0.3%、10.1%、6.4%,减税效应稳步显现。

二、深化增值税改革的企业获得感增强

(一)减税红利流向企业,提振未来预期信心

通过对重点税源企业2019年二季度开展调查问卷,95.6%的企业对本行业的后期发展看好,94.3%的企业对本企业的经营状况保持乐观,90.8%的企业预计后期营业收入增加,89.9%的企业预计后期利润增加,88.9%的企业预计后期流动资金会增加,94.7%的企业预计后期固定资产投资会增加,上述指标与前一季度环比均有增长,环比增长分别是1.86、0.97、0.03、2.25、1.67、1.86个百分点;同时,企业主观预期后期营业成本、工资成本、融资成本分别环比下降6.97%、2.8%、4.32%,减税降费政策激发了企业竞争活力,市场主体信心进一步提升。

(二)企业税费支出减少,有效降低成本负担

增值税税负下降有助于减轻企业经营成本,随增值税税款附征的税费支出相应减少。2019年二季度,重点税源企业每百元营收成本率从一季度的87.5%降至83.5%,同比下降4个百分点;重点税源企业的原材料成本率从一季度的19.7%降至18%,其中制造业原材料成本率从39.1%降至38.1%,,同比下降1个百分点,是带动成本下降的主要因素;此外,城建税、教育费附加率等税费占比从一季度的6.8%降至二季度的6.4%,深化增值税改革举措的贯彻落实确保了企业成本水平的稳中有降。

(三)盈利水平提升,内生发展动力增强

随着企业成本及税费的下降,2019年二季度重点税源企业利润总额同比增幅4.2%,较一季度的-15.04%大幅回升,销售利润率从一季度的5.14%上升至9.97%,增值税改革的实施有力助推了企业盈利水平的提升,增强了抵御经济下行压力的内生动力,冲减了贸易摩擦等因素带来的不利影响。例如,受中美贸易摩擦影响较大的橡胶和塑料制品业、纺织业、机械设备制造业二季度利润增幅较一季度分别提升2.9倍、2.8倍和18.9个百分点,汽车制造业利润降幅收窄4.7个百分点。

(四)创新投入增加,新旧动能有效转换

增值税改革政策实施后,重点税源企业的研发费用支出明显增加。二季度,全市重点税源企业货币资金期末账户余额增长率2.72%,较一季度的0.67%提高了2.05个百分点;研发费用同比增长25.1%,较一季度提高10.3个百分点,企业加大研发力度有利于发展新动能,助力企业找到新的增长点。同时,高端制造企业的经营发展积极向好,统计数据显示,5月份规模以上高新技术制造业、战略性新兴产业利润同比分别增长6.2%、6.7%,增速分别比全部规模以上工业高出5.1、5.6个百分点。增值税降率不仅为企业提供了更多的现金流,同时为企业注入了创新活力,使企业将资金更多的投入研发变为可能,助推经济向高质量发展。

三、完善税收政策的若干建议

减税降费政策实施以来,部分企业出现增税,其原因一方面是进项抵扣减少导致增税。如适用6%税率的部分行业,由于销项端税率保持不变,进项端税率由16%、10%分别下调至13%、9%,抵扣减少引发增税;另一方面是市场价格传导的特点导致增税。如部分议价能力强的上游企业没有把减税降费的红利通过降价让利给中下游企业,导致中下游企业在享受减税红利方面略显劣势,例如生活服务业、住宿餐饮业部分企业出现税负增长。为此,需要进一步完善调整减税降费政策,积极释放减负效应。

(一)多措并举,进一步加强各方统筹协调

减税降费效果的持续显现尚需多方协调、共同发力。一方面,需要各方建立健全协调机制,推动信息共享,全面分析政策实施进程,分阶段统筹有序推进政策落实到位。另一方面,随着企业生产经营的刚性投入不断增加,对降低原材料、能源、土地等要素成本的诉求日益提高,建议加强降成本措施与减税降费措施同向共振,以放大政策实施效果。

(二)需要优化制度,进一步完善政策设计

一是,建议适当提高增值税按次纳税起征点,将增值税按次纳税起征点由500元/次提高到1000元/次,以继续扩大减税效应;二是建议扩大小规模纳税人自开增值税专用发票试点范围,便于企业在向小规模纳税人购买货物、服务及劳务时,能及时、充分取得进项抵扣;三是围绕促进制造业、高新技术行业的发展,建议将贷款利息纳入抵扣范围,适当提高研发费用加计扣除比例;四是建议放宽增值税期末留抵税额退税条件,将“连续六个月的月增量留抵税额大于零”的条件调整为“连续六个月期末留抵税额大于零”,进一步扩大受益面。

(三)加强宣传,进一步优化服务

综合采用多种媒体宣传方式,建立政策咨询、服务、培训体系,辅导全行业企业理解并掌握政策要义,确保大、中、小、微全部企业知晓实施细则,全面精准辅导,精简办理手续,从快解决问题,有效做到政策明、流程清、手续简、成果显,以便利、高效的纳税服务促进纳税人更好地享受深化增值税改革政策红利,为市场主体发展营造更好环境。