社会资本对民营企业融资能力的影响分析

2019-12-23陈火全

陈火全 赵 瑞

(1. 泉州师范学院创新创业学院, 福建泉州 362000;2. 福建师范大学经济学院, 福建福州 350007)

一、研究现状及相关理论

(一)研究现状

2018年11月1日,习近平总书记发表了关于民营企业的重要讲话,发出支持民营企业发展的最强音,这对当前稳定信用、稳定市场也有着非凡的意义。据《证券日报》统计,截止2019年5月9日,沪深两市共有上市公司3611家,其中民营上市公司2523家,由2012年的55%提升到70%。

2018年底,约3500家上市公司披露的年报中,90%的上市公司实现了盈利,其中民营企业占61%,这一数据表明在跌宕起伏的2018年,依然有很多优秀的民营企业展现出活力和韧性,民营企业已成为我国经济发展的主力军,在经济发展中有着举足轻重的作用。然而始于2017年末的“去杠杆”“去影子银行”等金融政策让不少民营企业资金链承压、融资再遭重创,使得民营企业融资难融资贵问题又一次被提上了日程。2018年7月以来,在解决民营企业融资难融资贵的问题上,从中央到地方,从金稳委、一行两会再到金融机构,各种纲领性文件相继出台,鼓励民企发债、鼓励信贷倾斜、鼓励建立纾困基金等结构性信贷政策措施也相继落地。然而,从央行公布的新增信贷数据来看,2017年国有企业新增贷款6.9万亿,占新增信贷的78%,而民营企业新增贷款仅为1.5万亿,只占新增贷款的17%。从融资规模上来看,国有企业的融资规模从2015年的7.15亿上升到2018年的22.54亿元,而民营企业从5.99亿下降到3.42亿元。从融资成本上看,民营企业通过银行信贷、股权融资、债券融资和其他融资方式的成本都显著高于国有企业。因此,在供给侧改革下,民营企业融资难问题,依然是我国经济发展面临的重要问题。黄炳艺等研究认为,民营企业注重发展与银行的往来关系,银行关系能显著降低企业的融资约束。[1]商业信用和银行借款仍然是我国民营企业筹资的主渠道,商业信用约占60%、银行借款约占40%。我国民营企业的融资现状印证了为什么我国民营企业普遍重视与政府、关联企业、银行等的关系,也充分体现了关系效用,由此可知,社会关系在我国民营企业融资行为中起到了重要的作用。那么,以社会关系为主要要素的社会资本能否提高企业的融资能力?如果社会资本能对企业融资能力有影响的话,这种影响是通过缓解融资约束而提升的吗?

(二)相关理论

1. 社会资本与融资约束

融资约束是企业在融资过程中遇到的成本和数量的约束。融资约束主要是由于信息不对称造成的。[2]目前有些学者认为社会资本主要是从“社会关系、社会网络”来影响融资约束的,由于社会资本能显著降低委托代理关系和信息不对称,因此认为社会资本可以影响企业的融资约束。李新春等通过对我国创业板2009-2013年民营企业进行数据分析表明,政府关联削弱了正式制度的作用,有政治关联的民营企业更具有对外投资的动力。[3]陈东等研究认为,随着加入GVC,民营企业如果具有一定的政治关系,其出口更加便利,这种政治关系能带来一定的金融缓解作用,能为民营企业带来一定的资金来源。[4]赵胜民等研究认为,我国企业的融资多样化程度不深,商业信用对企业来说,是非常重要的,它对银行信贷能起到代替的作用,因此,商业信用可以缓解企业的融资约束。[5]

2. 社会资本与融资能力

社会资本对融资约束的影响,最终会反映在民营企业的融资能力上。社会资本是建立在重复交易基础上的网络关系,民营企业之间的紧密程度、信任,是社会资本强弱的主要标志。民营企业所拥有的社会资本越多,其获取资源的能力就越强,融资能力也就越高。李晓翔等研究认为,民营企业由于资源匮乏,所以总是积极寻求与国有企业的合作,这样可以提高资金来源渠道。[6]何轩等研究认为,民营企业参与社会治理,从被动到主动,其主要动因就是要获取社会的认可,间接可以缓解民营企业的资源匮乏,提高资源共给。[7]马跃如等通过对民营企业的调查分析,得出雇佣关系所形成的信任能影响智力资本,进而影响民营企业的资源供给和绩效。[8]钟成林等研究认为,金融声誉是中小民营企业资信水平的重要信号,对民营企业的融资能力具有重要的作用。他们从个体和群体两个角度进行研究,发现金融声誉过低,是民营企业融资困难的重要原因,要想提高融资能力,必须提高声誉。[9]

二、 社会资本对民营企业的融资机理

通过以上文献分析,本文认为,社会资本中内含的网络、信任关系,使交易的企业双方不仅表现出经济利益关系,而且表现出有很强社会关系,这使得企业双方在程度上具有不可替代性,基于具有社会资本关系的交易双方在融资过程中,一方面能降低信息的不对称性,另一方面可以产生有效的监督作用,从而减少融资约束,降低融资过程的相关成本。社会资本能够降低融资约束具体表现为 :(1)社会资本弱化了民营企业间信息不对称程度,有助于民营企业建立信息甄别机制、降低审查成本;(2)社会网络使企业的融资通道变得多样化,企业可以通过建立商业信用融资、拆借以及民间融资等形式,提高了融资便利性。

民营企业的融资能力是企业获取长、短期资金的能力,民营企业的社会资本越强,网络成员之间的紧密程度就越强,缓解融资约束的能力就越大,其融资能力也就越强。因此,本文得出两个假设 :

假设一 :民营企业的社会资本越高,其融资约束就越小。

假设二 :民营企业的社会资本越高,其融资能力就越强。

通过以上分析,对于民营企业来说,其社会资本主要是通过缓解融资约束,来影响其融资能力的。因此,本文建立了以下的分析框架(图1)。

图1 社会资本对民营企业融资能力影响的分析框架

三、实证研究

(一)研究样本与数据来源

本文选取2014-2017年沪深两市的民营上市公司为研究样本,剔除 :

(1)ST,PT公司,本文主要考察正常经营状态下融资约束问题,认为财务异常或连续亏损,会使现金持有量发生非正常变化。

(2)样本考察期间上市、退市的民营企业,以保证样本数据的连续性。

(3)样本期间有重大并购、增发的公司,避免并购等活动对正常现金流量的影响。

剔除以上条件的影响,本文共得到876家民营上市公司。本文连续跟踪了这876家民营上市公司2014至2017年4年间的财务数据。本文的数据主要来自于锐思数据库、CSMAR数据库、上海证交所网站及深圳证交所网站提供的上市公司年报、报表附注及公开数据。

(二)变量定义

1. 融资约束变量

在企业的融资理论中尽管对融资约束有着明确的定义,但对融资约束的度量却存在着较大争议,通常度量融资约束的指标有KZ指数[10][11]、现金—现金流敏感度[12]、投资—现金流敏感性[13]。Allay et al在前人研究的基础上提出了现金—现金流敏感度作为融资约束的代理变量,他们的研究给出了完整的数学论证,认为如果企业具有融资约束,而投资会产生对未来资金的需要,那么企业就可能被迫从现有的现金流中提取现金,以满足投资,因此,现金—现金流敏感度越高,企业的融资约束就越大。目前学界普遍支持现金—现金流敏感度模型。[14]本文采用现金—现金流敏感度为融资约束的度量指标进行实证分析。

2. 融资能力变量

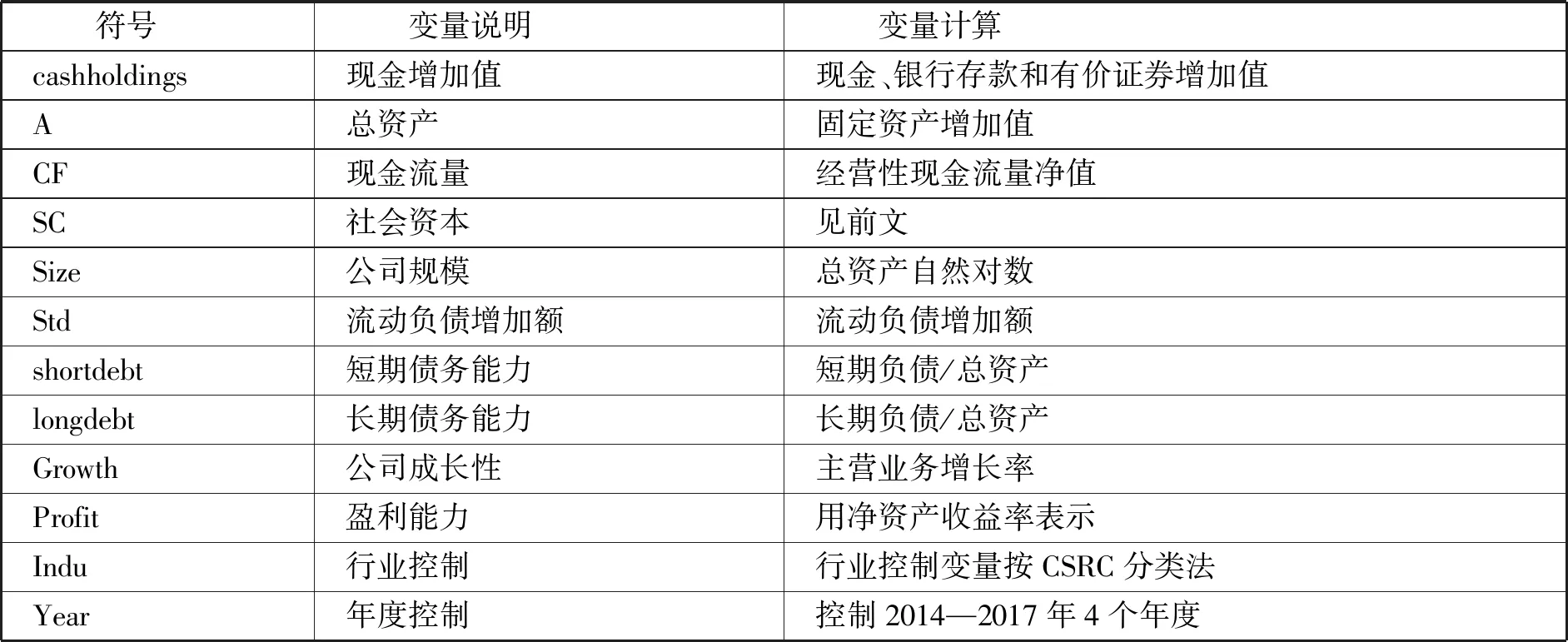

本文认为社会关系和社会网络是社会资本的主要内容,关系和网络的密集度能充分影响民营企业的融资结构和融资期限,因此社会资本在民营企业获取资金来源的期限上会有不同的表现。长期债务由于期限比较长,需要担保等原因,民营企业通常通过银行关系和资本市场上得到支持;短期债务由于期限短,需要诚信等原因,民营企业通常通过与其他企业的关系、信任、网络等来取得资金支持。因此,为了区分社会资本对民营企业资金来源获取程度的不同,本文将融资能力分为短期债务能力、长期债务能力。

短期债务能力shortdebt=短期借款/总资产

长期债务能力longdebt=长期负债/总资产

3. 社会资本变量

本文采用边燕杰等对社会资本的界定,他们认为企业社会资本是企业获取稀缺资源的一种能力。[15]本文认为通过各种关系网络获取和整合关键资源是民营企业的一种能力,这种能力的大小可以通过民营企业经济活动的效果体现出来,民营企业的社会资本主要通过与金融机构的关系、与其他企业的关系、与供应商(销售商)的关系、与政府及社会的关系体现出来。本文正是沿着这样的思路进行社会资本变量设计,提出了社会资本的变量指标,具体如表1、表2。

表1 社会资本指标定义及解释

表2 社会资本指标计算

社会资本变量SC的计算过程 :

(1)首先,计算社会资本指标的变异系数(变异系数的计算过程能消除不同指标的量纲影响),各项指标的变异系数计算公式如下 :

(2)各项指标的权重为 :

则 :SCi=W1*x1+W2*x2+W3*x3+W4*x4+W5*x5+W6*x6

(3)控制变量

根据Allay et al的模型[16],本文选取Tobin′s Q、企业规模、流动负债增加额作为融资约束模型的控制变量;由于企业规模、企业成长性、盈利能力、可抵押资产因素对企业融资能力产生影响,所以本文对这些变量进行控制,同时对年限和行业特征进行控制。控制变量具体说明见表3。

表3 模型中变量说明及计算

(三)模型设计

本文主要的研究目的是检验社会资本通过缓解融资约束,提高民营企业融资能力。因此,本文通过以下设计的模型进行检验。

1. 社会资本对融资约束的模型设计

β6∑Yeari,t+εi,t

(1)

2. 社会资本对融资能力的模型设计

本文在进行模型设计时,区分融资能力分为短期债务融资能力和长期债务融资能力。

Shortdebti,t=β0+β1SCi,t+β2Sizei,t+β3Growthi,t+

β4Profiti,t+β5∑Indui,t+β6∑Yeari,t

+εi,t

(2)

longdebti,t=β0+β1SCi,t+β2Sizei,t+β3Growthi,t+

β4Profiti,t+β5∑Indui,t+β6∑Yeari,t

+εi,t

(3)

四、研究结论及建议

(一)研究结论

1. 描述性统计

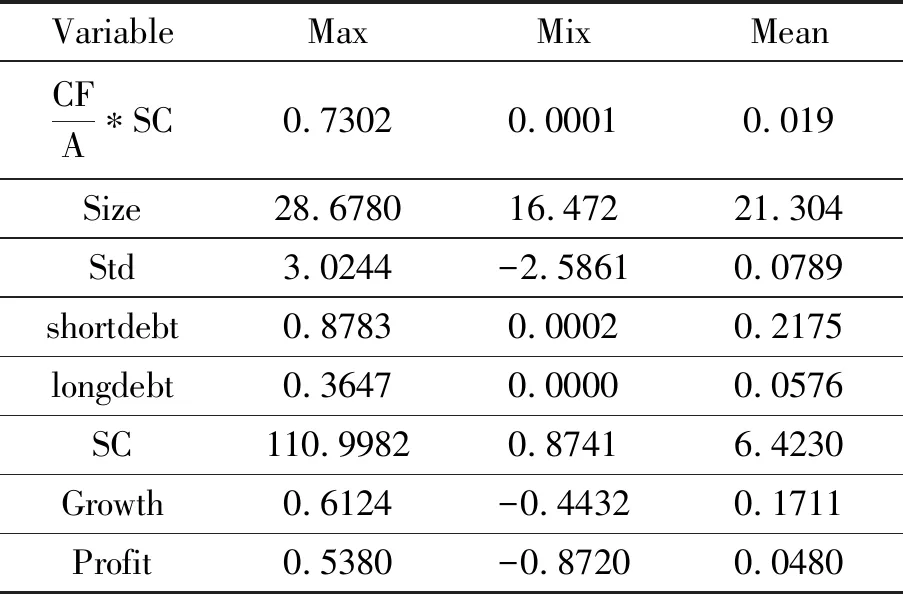

表4 主要变量的描述性统计

2. 实证结果分析

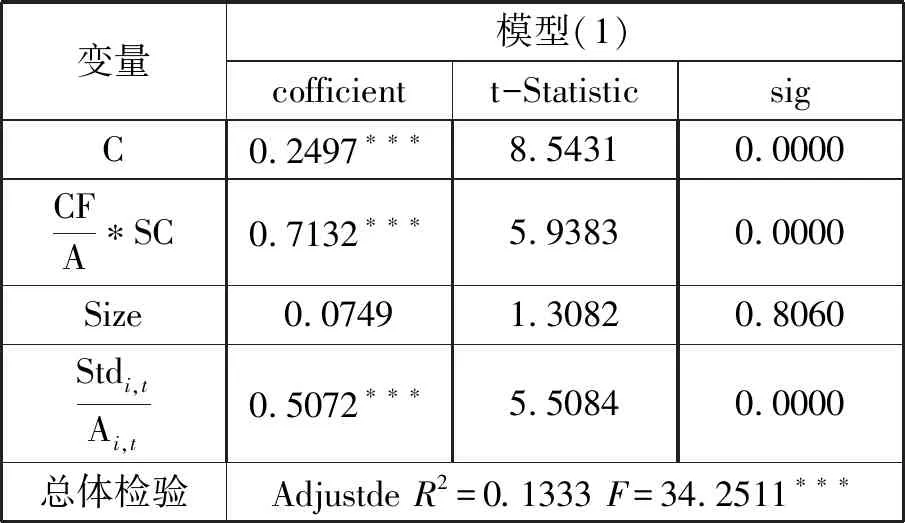

表5 融资约束的回归结果

注 :***、**、*分别表示在1%、5%、10%的显著性水平下显著。

表6列示了我国民营企业的社会资本对短期融资能力的回归结果,模型(2)和模型(3)的F检验值分别为6.1123、3.1153,说明模型回归结果是显著有效的。从表6中可以看出,模型(2)中民营企业的社会资本SC的系数为0.0079,t值为3.0142,达到了1%的显著性水平,说明民营企业的社会资本越大,短期借款占企业总资产的比重就越大。从控制变量来看,企业规模Size、企业成长性Grow与民营企业短期债务能力不存在相关性;企业的盈利能力profit与企业的短期债务能力显著负相关,这可能是由于企业的盈利能力越大,现金流动性就越好,短期借款就会越少。模型(3)中民营企业的社会资本SC的系数为0.0418,t值为1.3742,没有达到显著性水平。这表明民营企业的社会资本和企业长期融资能力不相关。从控制变量来看,企业规模Size、企业成长性Grow和盈利能力都与企业长期债务能力不存在相关性。

表6 短期融资能力的回归结果

注 :***、**、*分别表示在1%、5%、10%的显著性水平下显著。

(二)建议

从上文社会资本的作用机理分析可以看出,社会资本所包含的社会网络、信任和社会规范可以提高企业的债务融资能力,而本文检验的结果是民营企业的社会资本与企业的短期债务能力显著相关,与长期债务能力无关。从侧面也说明目前我国民营企业只重视关系建设,而相对忽视长期信用价值培育;民营企业与其他企业之间的社会关系和信任是短暂的,是一种表象,这种短暂的社会关系和信任只能发挥短期效应。同时也表明我国民营企业只是间接地、被动地建立关系,承担社会责任;社会资本程度普遍较低;企业与企业之间的信任表现为低密度、浅层次;这种信任更多的是属于印象。

注释 :

[1] 黄炳艺、吕玉洁、Ben Sopranzetti :《银行往来关系与企业融资约束——基于中国民营上市公司的经营证据》,《厦门大学学报》(哲学社会科学版)2019年第2期。

[2] 石晓军、张顺明 :《商业信用、融资约束及效率影响》,《经济研究》2010年第1期。

[3] 李新春、肖 宵 :《制度逃离还是创新驱动?制度约束与民营企业的对外直接投资》,《管理世界》2017年第10期。

[4] 陈 东、陈爱贞 :《 GVC嵌入、政治关联与环保投资》,《山西财经大学学报》2018年第2期。

[5] 赵胜民、张博超 :《商业信用与银行信贷能相互替代吗——基于2000-2018年中国上市公司数据的实证分析》,《上海金融》2019年第1期。

[6] 李晓翔、刘春林 :《为何要与国有企业合作创新?——基于民营中小企业资源匮乏视角》,《经济管理》2018年第2期。

[7] 何 轩、马 骏 :《被动还是主动的社会行动者?——中国民营企业参与社会治理的经验性研究》,《管理世界》2018年第2期。

[8] 马跃如、夏 冰、白 勇 :《雇佣关系模式、智力资本对创新绩效的影响研究 :基于民营企业调查样本的实证分析》,《管理工程学报》2018年第2期。

[9] 钟成林、胡雪萍 :《中小民营企业融资困境的形成机理及政策支持体系研究》,《社会科学》2019年第5期。

[10] Kaplan S.N.,Zingales L.,“Do Investment-cash Flows influence Providence Measures of Financing Constraints”,QuarterlyJournalofEeonomies,vol.112,no.1(1997),pp.169-215.

[11] Clear S., “The Lationship between Firm Investment and Financial Status”,JournalofFinance,vol.54,no.2(1999),pp.673-692.

[12][14][16] Allayannls G.,“Mozumdar A.The Impact of Negative Cash flow and Influential Observation Investment-cash flow sensitivity Estimates”,JournalofBankingandFinance,vol.28,no.5(2004),pp.901-930.

[13] Steven M. Fazzari,R. Glenn Hubbard,Bruce C. Petersen ,“Financing Constraints and Corporate Investment”,BrookingsPapersonEconomicActivity, no.1(1988),pp.141-195.

[15] 边燕杰、丘海雄 :《企业的社会资本及其功效》,《中国社会科学》2000年第2期。

[17] 黎来芳、张伟华、陆琪睿 :《会计信息质量对民营企业债务融资方式的影响研究》,《会计研究》2018年第4期。