企业股权处置所得税筹划案例探讨

2019-12-05刘阳

【摘要】随着我国社会主义市场经济的飞速发展,资本市场股权处置行为日益频繁。在股权处置过程中,都会涉及到税收问题,尤其是企业所得税的负担问题。如何充分利用现行税法的规定,对股权处置行为进行纳税筹划,从而使其企业所得税税负最小,也即税后利益最大化,是每个股权处置主体最大的期望所在。本文拟通过一个企业的股权处置案例的介绍,对其中的纳税筹划思路和方法进行研究梳理,以供教学和实践参考。

【关键词】股权处置 纳税筹划 企业所得税

一、案例背景简介

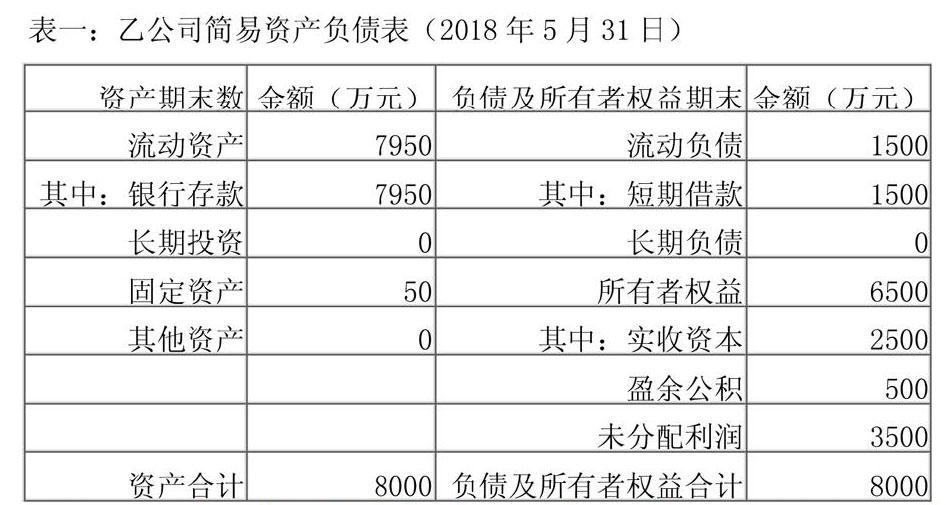

甲股份有限公司(以下简称“甲公司”)系一家大型现代服务型企业,于1999年在杭州市注册成立。甲公司于2012年1月出资2500万元(货币资金)在合肥市投资成立了全资子公司乙有限责任公司(以下简称“乙公司”),乙公司主营互联网金融服务业。2018年初,因甲公司经营策略调整,决定放弃辅业、聚焦主业,拟于当年6月终止对乙公司的投资。甲、乙公司适用的企业所得税税率均为25%。终止投资時,乙公司经注册会计师审计的简易资产负债表如表一所示。

甲公司财务总监王总按照董事长的要求寻找受让方。其实,早在甲公司打算处置乙公司的消息放出后,合肥当地的丙有限责任公司(以下简称“丙公司”)就有意受让乙公司,丙公司非常看重乙公司的渠道资源。丙公司的初步意向为按照乙公司净资产账面价值向甲公司支付受让对价。在甲公司与丙公司正式谈判前,甲公司财务总监王总出于职业谨慎,向本公司税务顾问张顾问了解了一下股权处置过程中的税收问题。张顾问是知名纳税筹划专家,谁知,张顾问提出的处置方案令王总大为吃惊!

二、案例处理过程

张顾问给甲公司提出的终止投资初步筹划方案有三种:方案一:股权转让方案。即甲公司以6500万元价格转让其持有的乙公司股权给丙公司;方案二:先分配后转让股权方案。即甲公司先将乙公司未分配利润3500万元以分配股息、红利的方式收回,然后以3000万元价格转让乙公司的股权给丙公司;方案三:撤资。即收回6500万元(假设固定资产处置净所得为50万元)。假定张顾问提出的上述三种筹划方案都可行,甲公司没有需要税前弥补的亏损。案例在股权处置过程中不考虑乙公司50万元固定资产的增值税及附加税费问题和员工安置问题,仅考虑企业所得税。甲公司三种终止投资方案的企业所得税应分别如何处理?

(一)方案一:股权转让方案

根据《国家税务总局关于关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第三条规定,企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。据此,甲公司转让股权给丙公司应纳的企业所得税为:

(6500-2500)×25%=1000万元(2500万元为投资资本)

甲公司转让股权的所得税税后净利润为:6500-2500-1000=3000万元。

(二)方案二:先分配后转让股权方案

既然按照国税函[2010]79号文件第三条规定,企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。那么作为甲公司,可以先分配乙公司的3500万元未分配利润,分配后再转让股权给丙公司。这样3500万元未分配利润就不用缴纳企业所得税了。 同时根据《企业所得税法》第二十六条和《企业所得税法实施条例》第八十三条规定,居民企业直接投资于其他居民企业取得的股息、红利等权益性投资收益为免税收入。这样甲公司从乙公司分得的3500万元股利免征企业所得税。

因此,同样根据上文的国税函[2010]79号文件第三条,甲公司转让股权给丙公司应纳的企业所得税为:(3000-2500)×25%=125万元(2500万元为投资资本)

甲公司先分配后转让股权的所得税税后净利润为:3500+3000-2500-125=3875万元。

(三)方案三:撤资,收回6500万

根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第五点规定:投资企业撤回或减少投资的税务处理投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分(2500万元),应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分(即3500+500=4000万元),应确认为股息所得;其余部分(0元)确认为投资资产转让所得。据此,甲公司撤资应纳的企业所得税为0元。

甲公司撤资的所得税税后净利润为:6500-2500-0=4000万元。

三、总结

可见,对甲公司来说,不同的股权处置方案缴纳的企业所得税不同。方案三的所得税税后利润最大,方案二次之,方案一最小。税务筹划的魅力在此充分彰显!甲公司最终选择方案二,也就是先分配未分配利润再转让股权给丙公司。较之于方案三,甲公司要多缴纳125万元的企业所得税,丙公司在派税务专家与甲公司的税务顾问张顾问接洽后愿意承担该125万元的所得税。因为丙公司实在太看好乙公司的渠道资源了,如果甲公司选择方案三(撤资),丙公司就失去受让乙公司的机会了。

现行税法对股权转让、撤减资的企业所得税税务处理做出了详尽而明晰的规定,我们无论是在教学中还是在实践中,都要充分挖掘税法,认真研究相关税务文件精神,采用最适当的方法进行纳税筹划的操作,从而取得最大化的税后利益。

参考文献:

[1]注会辅导教材编写组.税法.北京,中国财政经济出版社,2018.

[2]程明娥,孙思.企业纳税筹划.成都,西南财经大学出版社,2017.

作者简介:刘阳(1975-10-)安徽财贸职业学院讲师,主要研究方向:税务筹划、税法。