社会保障对家庭金融资产选择的影响

——基于CHFS数据的实证研究

2019-12-04成川南

张 军,成川南

(重庆理工大学 经济金融学院, 重庆 400054)

一、引言

近年来,家庭金融受到越来越多的关注。家庭金融作为金融学的一个研究分支,现已成为与资产定价、公司金融并立的金融学研究领域,具有广阔的研究前景,而家庭金融研究的核心问题之一就是家庭金融市场参与、家庭资产选择及其影响因素[1]。经典理论代表人物Dow认为,家庭制定投资决策应以其对资产成本收益特征的估计及自身风险承受能力为依据,并且家庭应持有一定比重的风险资产[2]。Campbell同样认为所有家庭都应当持有一定比例溢价为正的风险资产[1]。中国家庭金融调查显示,我国家庭在总资产构成方面,金融资产占比较低,其中城市家庭占比仅为4.5%、农村家庭占比仅为8.2%;并且在金融资产构成方面,银行存款的占比最大,为57.8%,现金占比为17.9%,股票占比为15.45%,其他形式的金融资产占比均较小[3]。由此可以看出,我国家庭金融市场存在着参与率低、金融资产结构单一、风险金融资产比重过低等问题,同时也反映了我国民众的家庭理财意识较为淡薄。因此,正确地认识和理解居民家庭资产选择行为,有助于改善我国家庭金融市场参与及资产组合现状,帮助居民提高财富水平。相关文献已从家庭人口结构、健康状况及金融知识和投资经验等视角对我国家庭资产选择问题进行了探讨,本文则尝试从社会保障角度分析家庭金融资产选择行为。

袁志刚等认为,高收益往往与高风险并存,由于金融市场的不健全,会出现金融资产面临风险与收益的失衡,进而导致家庭资产选择更加偏好低风险产品,金融市场将出现低风险产品驱逐高风险产品的局面,我国家庭长期以来的高储蓄率是这一现象的最佳例证[4]。然而,社会保障制度恰好起源于风险的存在及变化,其可以为社会成员提供风险保障,降低未来不确定性带来的冲击、提升家庭未来财产等方面的安全感,若没有风险,社会保障也就失去了存在的价值[5]。那么,我国社会保障通过为参保家庭构建风险屏障,对家庭金融资产配置有何影响?是否有助于改善我国长期以来高储蓄率的局面?是否能够提高家庭对风险金融资产的参与程度?此外,若社会保障对家庭金融资产选择存在显著影响,鉴于我国的城乡二元结构,社会保障城乡失衡[6],社会保障对城乡家庭资产配置的影响又是否存在显著差异呢?因此,从社会保障角度探讨其对家庭金融资产选择的影响具有重要的现实意义,这有助于引导我国家庭进行合理投资决策。

二、文献回顾及作用路径

学术界关于家庭金融资产选择领域的研究由来已久[1]。经典投资理论认为家庭风险资产所占比重与家庭财富总量、家庭成员年龄没有关系,仅仅和家庭成员的风险态度有密切的联系[7-8]。但由于其结论与现实相悖,后来学者在探讨影响家庭金融资产选择的因素分析中逐渐加入了年龄、受教育程度、家庭财富总量、住房、成员健康及收入等变量。Guiso等对意大利家庭的实证研究表明,收入风险、交易成本及借贷约束预期会导致家庭降低风险金融资产持有比重[9]。Heaton等对背景风险与家庭资产选择的关系研究发现,相比背景风险小的家庭,背景风险大的家庭中股票占其金融资产总额的比重明显较小[10]。Cardak等对澳大利亚家庭影响风险资产持有因素的研究表明,不确定的劳动力市场,较差的身体状况以及对风险的厌恶态度会负向抑制家庭风险资产持有,但住房资产及金融知识对家庭风险资产持有则存在正向促进作用[11]。Berkowitz等则从家庭成员身体健康状况的视角对家庭资产选择进行了分析,发现家庭成员的健康状况对居民家庭非金融资产与金融资产选择的影响是非对称的,其中对家庭非金融资产选择的影响更为不明显[12]。Cocco在研究家庭资产选择的影响因素时引入家庭住房变量,实证表明房屋资产对年轻人和穷人家庭的股票资产存在“挤出效应”[13]。

相比国外,国内学者对居民家庭金融资产配置的研究较为滞后,主要有以下成果。史代敏等以四川省为例,从微观角度探讨了居民金融资产形成的原因及影响家庭金融资产组合规模和结构的因素,结果表明由于我国金融市场产品单一,导致居民金融资产选择具有强制性[14]。吴卫星等通过构建Probit和Tobit模型对影响我国居民股票市场参与及投资组合的因素分析时发现,不流动性资产对居民家庭股票市场的参与及投资组合存在显著的“挤出效应”,并且随着家庭财富增加,家庭对风险资产的参与的可能性也将增加[15]。并且,从生命周期效应及住房等角度研究我国家庭资产组合变化的影响因素时同样表明,我国居民家庭的住房等流动性较差的投资对流动性较好的投资同样存在显著的“挤出效应”[16],结果同先前研究较为一致。对于金融知识、投资经验对家庭资产选择的研究结果表明,金融知识的增加会推动家庭参与金融市场,而在家庭参与金融市场后,投资经验的积累又将促使家庭提高风险资产尤其是股票资产的比重[17]。对于健康对家庭资产选择的影响,吴卫星等认为家庭成员的健康状况对其参与以股票为代表的风险资产市场的决策影响不显著,但对家庭风险资产持有比重存在显著影响,较差的健康状况会造成家庭风险资产占比下降[18];吴榕榕等认为家庭成员健康状况会显著影响农村家庭资产组合的多样性,相比健康状况较差的家庭,健康较好的家庭持有的资产种类更丰富,投资组合多样性程度更高[19]。从家庭人口结构角度,蓝嘉俊等发现,家庭老年人口占比上升会降低家庭对金融市场的参与及风险金融资产的比重,而少儿人口占比上升则会提高其对金融市场的参与及风险金融资产的配置比重[20]。此外,肖忠意等还研究了主观幸福感与农村家庭金融资产组合的关系,结果显示主观幸福感会与风险偏好产生相互作用,进而对农村家庭金融资产选择产生影响[21]。就社会保障与家庭金融资产配置之间的研究,周钦等利用中国居民家庭收入调查(CHIPS)数据进行了实证分析,结果显示医疗保险会显著改变城市和农村的资产选择,参保家庭会更加偏好高风险资产[22]。此外,宗庆庆等的实证研究表明,参保家庭对风险金融资产的可能性及风险金融资产的持有比重明显高于未参保家庭[23]。综上所述,虽然国内外学者从多个不同的角度对家庭金融资产选择进行了深入研究,但是社会保障对家庭金融资产配置影响的研究相对较少,且存在着不足之处:一是仅考虑了社会保障的某个方面,忽略了社会保障的整体性;二是已有研究主要通过实证对社会保障与家庭金融资产选择进行分析,忽略了对内在机制的研究。因此,本文将从社会保障整体出发,探讨其对家庭金融资产选择的影响,并对其影响的内在机制进行分析。

社会保障对家庭金融资产选择的影响,就其作用路径而言,国内外学者存在一定分歧。如果将风险金融资产投资当作一种特殊的金融消费,那么社会保障缴费可能通过收入效应和替代效应对家庭金融资产选择产生影响。其中,Thaler的研究表明,社会保障缴费会导致居民可支配收入下降,如果居民由于自我约束性储蓄或者目标性储蓄而不愿意减少储蓄,则有可能导致风险金融资产投资减少[24],在后续的研究中,Carroll[25]及Samwick[26]得出了同样的结论。然而,还有一种观点,Hubbard等认为社会保障能够增强居民安全感,减少由于未来收入波动及其他不确定性事件所带来的冲击,进而降低人们的预防性储蓄,即社会保障在某种程度上与储蓄存在一定的替代关系[27](国内学者龚敏等对我国社会保障缴费对居民储蓄行为影响的研究中验证了该结论[28]),而这种替代关系可能会促进居民增加对风险资产的投资。然而,这两种效应在某种程度上具有相互抵消的作用,最终社会保障对家庭金融资产选择的影响方向取决于这两种效应的大小关系。因此,社会保障对家庭金融资产选择的影响路径可理解为:社会保障主要通过降低家庭未来的不确定性转移风险,增强家庭的风险承受能力,导致家庭改变预防性储蓄水平等,进而对家庭资产选择产生影响,但是影响的方向值得进一步检验。本文接下来将利用我国微观家庭调查数据对此进行实证,以检验目前我国社会保障是否会影响居民家庭金融资产选择以及影响作用究竟有多大,并在此基础上进一步分析社会保障对城乡家庭金融资产选择的影响是否存在显著差异。由此,本文提出如下假设:(1)我国社会保障能够显著提高居民家庭金融市场参与度及风险金融资产比重;(2)由于我国社会保障城乡不协调,金融市场发达程度不一致,因此社会保障对我国城乡家庭的资产配置存在明显差异。

三、数据、变量设定及实证模型

(一)数据来源

本文所用的数据来源是中国家庭金融调查与研究中心组织管理的“中国家庭金融调查”项目(CHFS)。该数据覆盖了29个省市,共访问28 141户家庭,其中含城镇家庭19 209户和农村家庭8 932户,涉及内容包括家庭在2013年度的人口统计特征、资产与负债、保险与保障、收入与支出等信息。

为了探讨家庭所拥有的社会保障对家庭金融资产选择的影响,本文将从社会保障对家庭风险金融市场参与、风险金融资产持有比重以及金融资产组合多样性的影响3个维度进行分析,因此本文的因变量分别为居民家庭是否参加风险金融市场、家庭风险金融资产持有比重及家庭金融资产组合指数,核心解释变量为家庭社会保障状况。

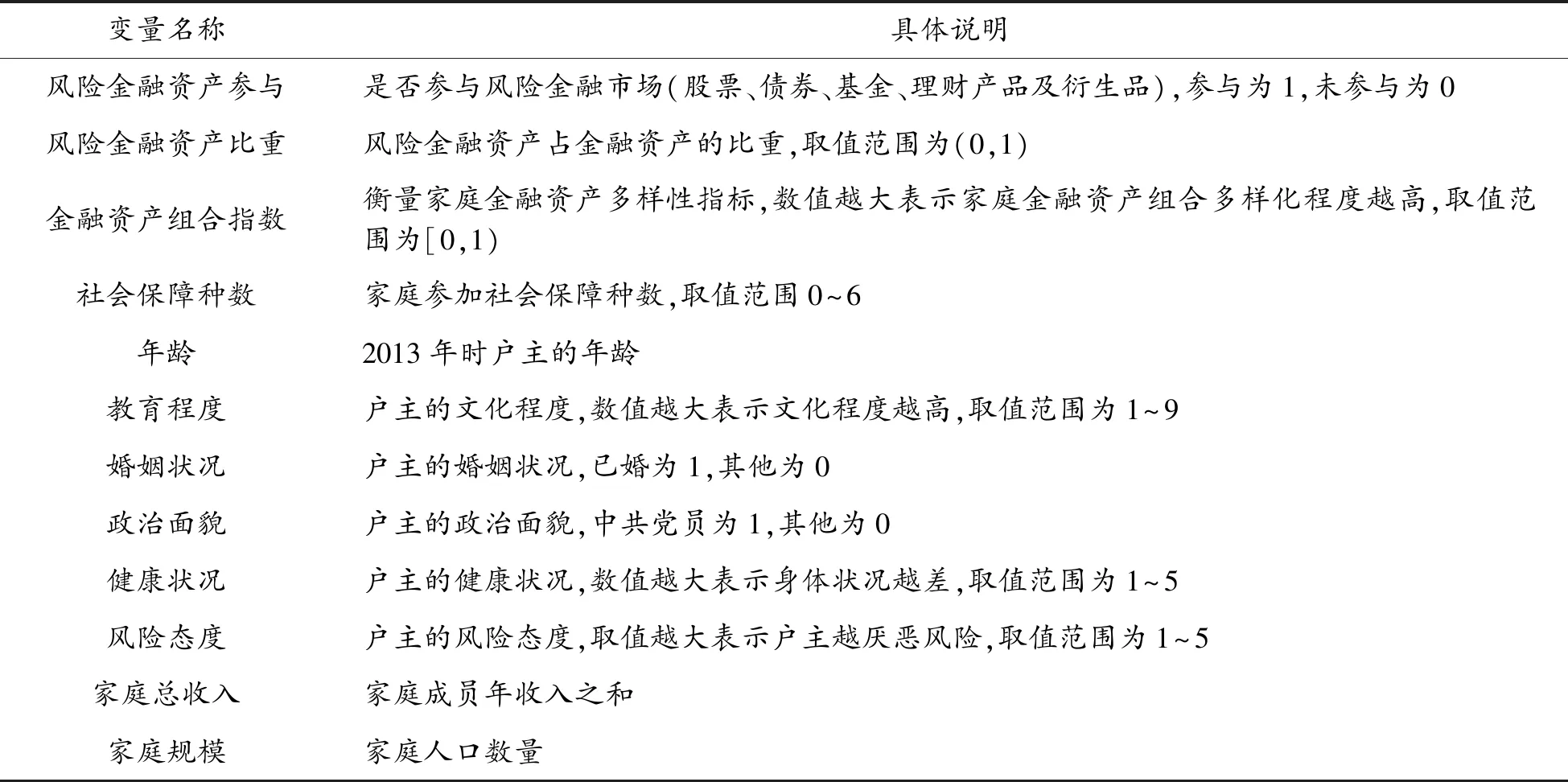

(二)变量选择及说明

1.金融资产组合多样性变量

资产组合多样性通常表现为拥有资产种类的数量,但由于拥有资产种类相同的家庭资产持有比重可能存在差异,而这反映了资产组合多样性。为了兼顾家庭持有资产种类及各种资产的比重,本文构建了一个金融资产组合指数[29],公式如下:

(1)

其中:N表示居民家庭持有金融资产种类数,Wi表示居民家庭第i种金融资产占金融资产总额的份额。Markowitz提出了多元化的投资组合能降低风险[30],而本文中家庭的金融资产组合多样性在一定程度上确实更能够降低风险,但是家庭从持有无风险金融资产转向持有高风险金融资产的过程很大程度上会增加家庭金融资产的风险性。因此,本文中家庭金融资产组合指数(index_div)的高低,主要用于反映家庭参与风险金融资产程度的高低。家庭金融资产组合指数的取值范围为[0,1),当数值为0时,表示该居民家庭仅持有一种资产;数值越大表示家庭金融资产组合多样性的程度越高,同时也反映出家庭风险金融资产参与程度越高。

CHFS调查数据中包括现金、活期存款、定期存款、股票、债券、基金、理财产品、金融衍生品、非人民币及贵金属等系列金融资产。为方便研究,本文将家庭持有的现金、活期存款和定期存款视为无风险金融资产;又鉴于持有非人民币以及贵金属等资产的家庭数量极少,本文的风险金融资产仅包括股票、债券、基金、理财产品和金融衍生品。

2.社会保障状况变量

本文以家庭为单位分析金融资产的选择,假定由户主对居民家庭金融资产选择进行决策,则家庭社会保障状况的衡量标准为户主参与养老保险、医疗保险、工伤保险、生育保险、失业保险及住房公积金的种类数[31]。结合问卷,本文又将是否参与养老保险的判断依据设定为是否拥有城镇职工基本养老保险、城镇居民社会养老保险、新型农村社会养老保险、农村社会养老保险及城乡居民社会养老保险中的一种,而是否拥有医疗保险仅代表是否持有社会医疗保险,不包括商业医疗保险等。

3.其他控制变量

由于家庭金融资产配置还和其他许多家庭特征密切相关,因此需要增加控制变量以降低估计偏误。参考以往文献,本文选择的控制变量分别为户主受教育程度、家庭规模、户主年龄、户主的健康状况、家庭收入、婚姻状况、风险态度等。此外,部分学者认为投资行为具有生命周期效应,本文还加入了年龄的平方。表1对本文主要变量进行了具体说明。

(三)描述性分析

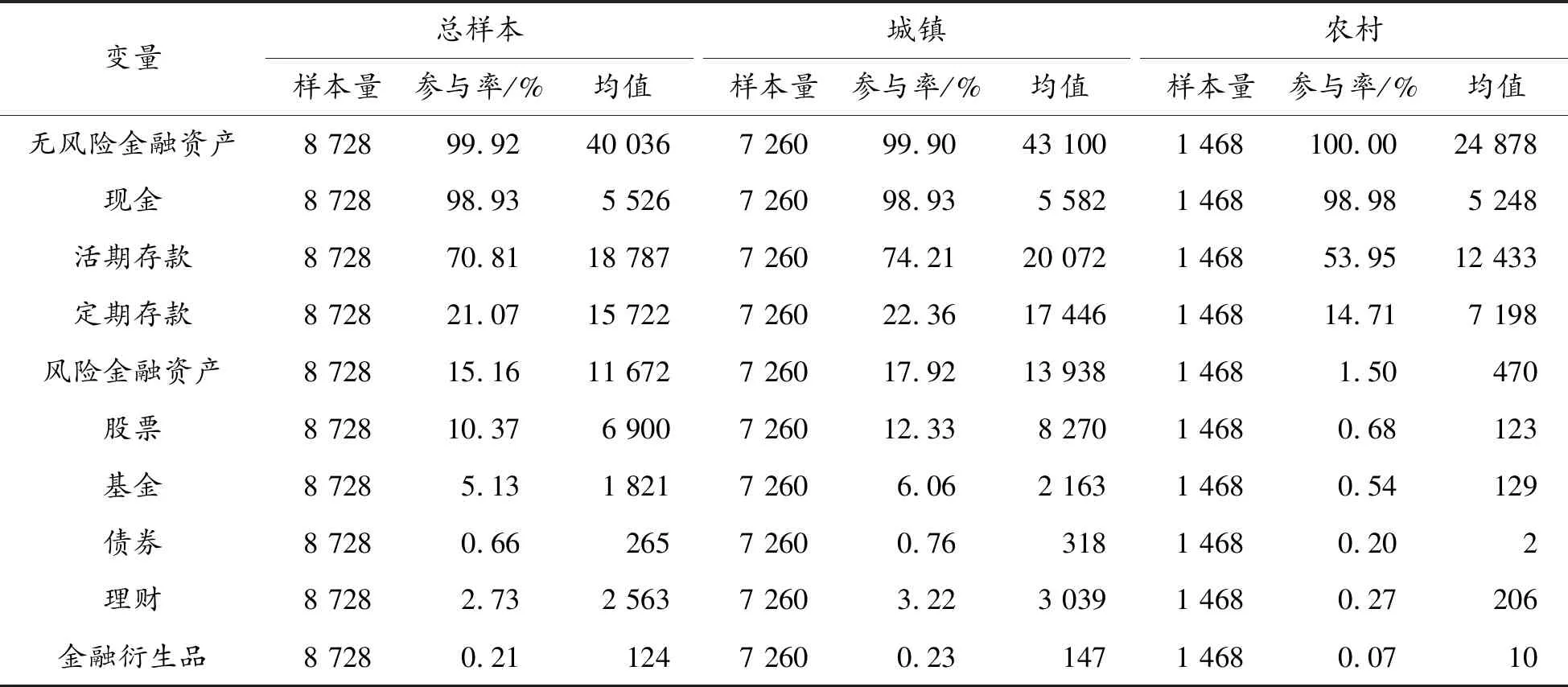

表2概括了样本家庭各类金融资产的参与状况及持有额度,结果显示总样本家庭持有无风险金融资产与持有风险金融资产的比例分别为99.92%和15.16%,表明我国家庭风险金融市场的参与率较低,反映了风险厌恶家庭占比较高。对比城镇及农村家庭发现,无风险金融市场参与率较为接近,但是城镇家庭对风险金融市场的参与率远高于农村家庭,显示我国居民家庭在资产组合方面存在显著差异。观察风险金融市场还发现,不管是城镇家庭还是农村家庭,对于风险金融产品的参与率最高的是股票,这可能与我国金融市场的相关政策倾向有关。

表1 主要变量说明

表2 居民家庭各类金融资产持有状况

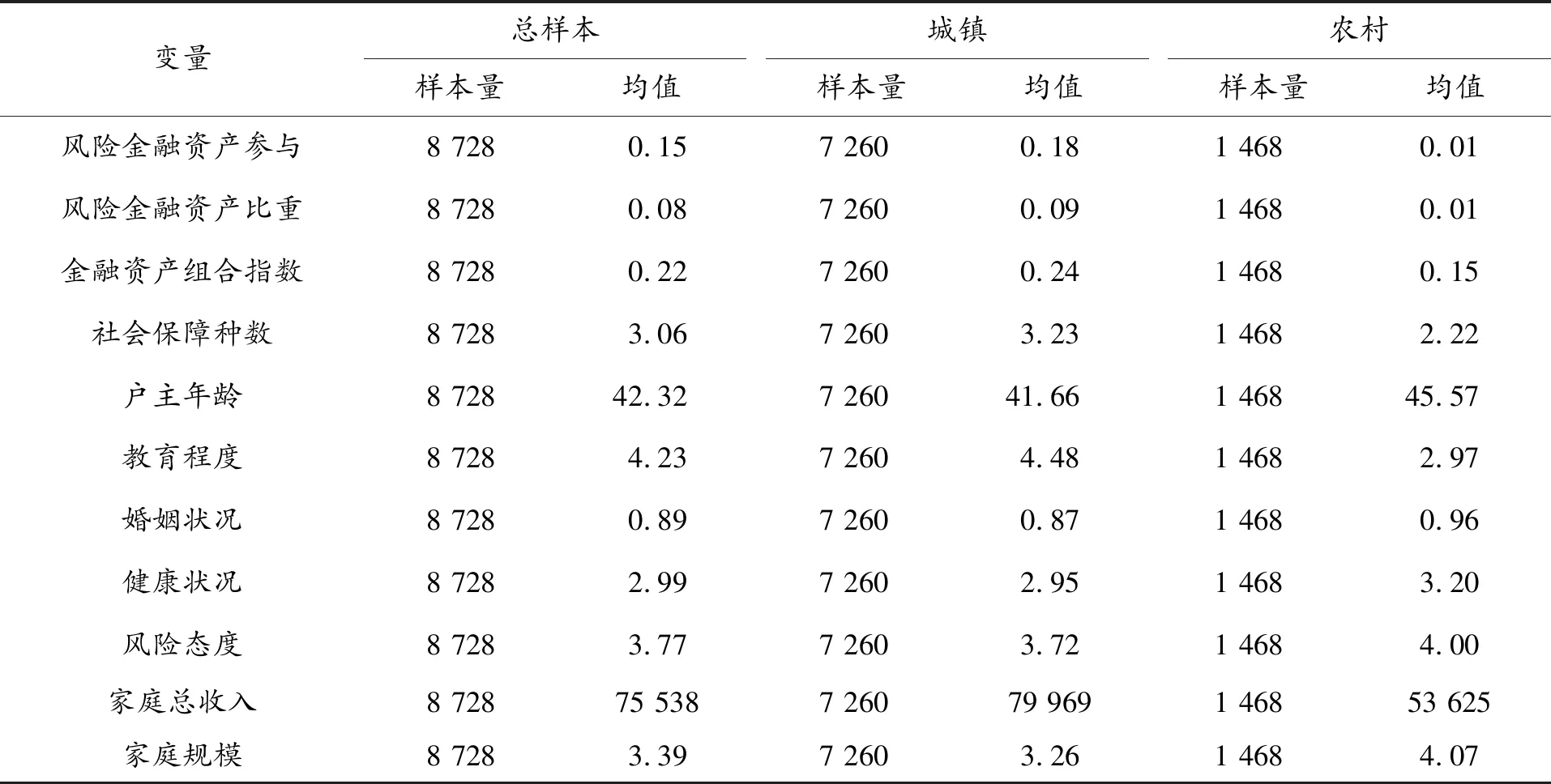

表3为主要变量的描述性分析结果。通过表3可以看出,样本家庭风险金融资产所占比重均值仅为8%左右;家庭金融资产组合多样性指数均值为0.22,表明我国家庭金融资产多样性程度较低;家庭社会保障种数总样本均值为3.06,显示出我国社会保障水平仍存在较大的上升空间;风险厌恶态度均值为3.77,反映了多数家庭承担风险投资的意愿较低。比较农村和城镇家庭可以发现,对于风险金融资产的参与、持有比重以及金融资产组合指数,城镇家庭远高于农村家庭;在社会保障种数方面,城镇家庭的均值比农村家庭大1,即城镇家庭平均比农村家庭多参加一种社会保障,某种程度上反映了我国社会保障水平存在城乡不均衡;对于受教育程度,城镇家庭受教育程度明显高于农村家庭,结合调查问卷,城镇家庭平均文化程度为高中至大专水平,而农村平均文化程度仅为初中水平。

表3 主要变量的描述性统计

(四)实证模型与内生性处理

1.模型设定

本文先用Probit模型对社会保障状况与家庭参与风险金融市场的关系进行验证,然后用Tobit模型分析社会保障状况对家庭风险金融资产持有比重及家庭金融资产组合多样性的影响。Probit模型为:

(2)

由于未持有风险金融资产的家庭,我们所观察到的风险金融资产比重取值都为0,并且家庭仅持有一种金融资产时家庭金融资产组合指数取值也为0,可看作是截断的(censored)。因此,本文将选择Tobit模型来分析社会保障状况对家庭风险金融资产占比及家庭金融资产组合多样性的影响。具体模型为:

(3)

(4)

2.内生性处理

实证研究越来越重视核心解释变量的内生性问题,严重的内生性通常会导致参数估计的不一致,从而导致统计推断结果不可靠,而以上模型回归中家庭社会保障状况的内生性便是一个潜在的问题。家庭社会保障种数与不可观测的家庭异质性或者说家庭特征密切相关,而这些因素又同时影响着家庭金融资产配置决策,倘若忽略这些可能会造成估计偏差。本文选择用工具变量法(IV)去解决存在的内生性问题。工具变量法要求所选择的替代变量与原解释变量高度相关且与误差项不相关,即本文所要寻找的变量需要和家庭社会保障种数高度相关且与家庭金融资产配置行为独立的变量。对于工具变量的选取,本文参考宗庆庆等[23]的做法,将组群内其他家庭的平均社会保障种数作为工具变量来矫正内生性带来的偏误。在使用该方法进行工具变量的构造时,最为重要的是分组变量的确定,分组变量要求满足外生性等条件。本文以地区(东部、中部和西部)作为分组变量,将中国家庭金融调查数据分为3个组。对于每组内的第n个家庭,首先计算出其所在组内的其他家庭的平均社会保障数作为工具变量,并使用IV-Probit模型和IV-Tobit模型进行估计[32]。而对于回归结果,本文采用Wooldridge[33]提出的检验方法(Wald Test of Exogeneity)来检验社会保障与家庭金融资产选择之间的内生性。若检验结果反映社会保障与家庭金融资产选择之间存在内生性,则接受IV-Probit模型和IV-Tobit的回归结果;若结果证实不存在内生性,就接受Probit模型和Tobit的回归结果。

四、实证结果及分析

本部分将对实证模型估计结果进行分析,由于模型回归系数本身的经济学含义较小,因此进一步计算更有实际意义的平均边际效应。

(一)社会保障对家庭风险金融市场参与的影响:全样本分析

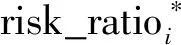

表4为社会保障对家庭是否参与风险金融市场的影响估计结果。结果表明,家庭社会保障对家庭是否参与风险金融资产具有显著的促进作用,在控制家庭特征后,每增加一种社会保障,家庭参加风险金融市场的可能性将提高12.84%。分析如下:相比模型1及模型2,模型3及模型4考虑了社会保障的内生性,并运用两步法(twostep)对模型进行回归(1)相比模型1和模型2而言,模型3和模型4考虑了社会保障的内生性,并运用两步法(twostep)对模型进行回归,以下回归结果相同,将不再阐释。。根据模型3及模型4的回归结果,利用Wooldridge检验方法[33]对模型内生性进行检验,发现WALD检验在10%的显著性水平上拒绝了原假设,即模型在一定程度上确实存在内生性。因此,对于社会保障对家庭金融市场参与的影响回归结果中,应选择接受IV-Probit(模型3、模型4)的估计结果。另外,使用工具变量必须以工具变量的有效性为前提,为此本文给出了第一阶段的F值[34],以判断工具变量的有效性,回归结果表明本文所采用的工具变量不存在弱工具变量的问题。而模型3结果表明,社会保障对家庭是否持有风险金融资产的影响系数为0.249 2,并在1%的水平上显著,也即家庭每增加一种社会保障,家庭持有风险金融资产的概率平均会提高24.92%。模型4为控制家庭特征后社会保障对家庭风险金融资产的影响结果,其系数的大小及显著性仍然保持稳定,社会保障对家庭风险金融资产的边际效应为12.84%。也就是说,家庭社会保障一定程度上保证了家庭未来的确定性,进而也增进了家庭对风险金融资产的持有概率。

根据模型回归结果,对其他控制变量的解释如下:第一,年龄的系数为正,表明年龄的增加会提高家庭对风险金融市场参与的可能性,但是年龄平方系数为负则又表明年龄增加对推动家庭参与风险金融市场的概率是先增后减的;第二,家庭收入对数及受教育程度系数为正,表明家庭收入越高或者受教育程度越高,家庭参与风险金融市场的概率越大;第三,风险态度取值越大,风险厌恶程度越高,而回归结果系数为负,符合居民家庭越厌恶风险越不可能参与风险金融市场的现实状况。

表4 社会保障对家庭风险金融资产参与的影响

注: ***、**和*分别表示在1%、5%和10%的水平上显著;括号内数值为Delta方法计算的标准差;表中汇报的结果为平均边际效应

(二)社会保障与家庭风险金融资产持有比重的影响:全样本分析

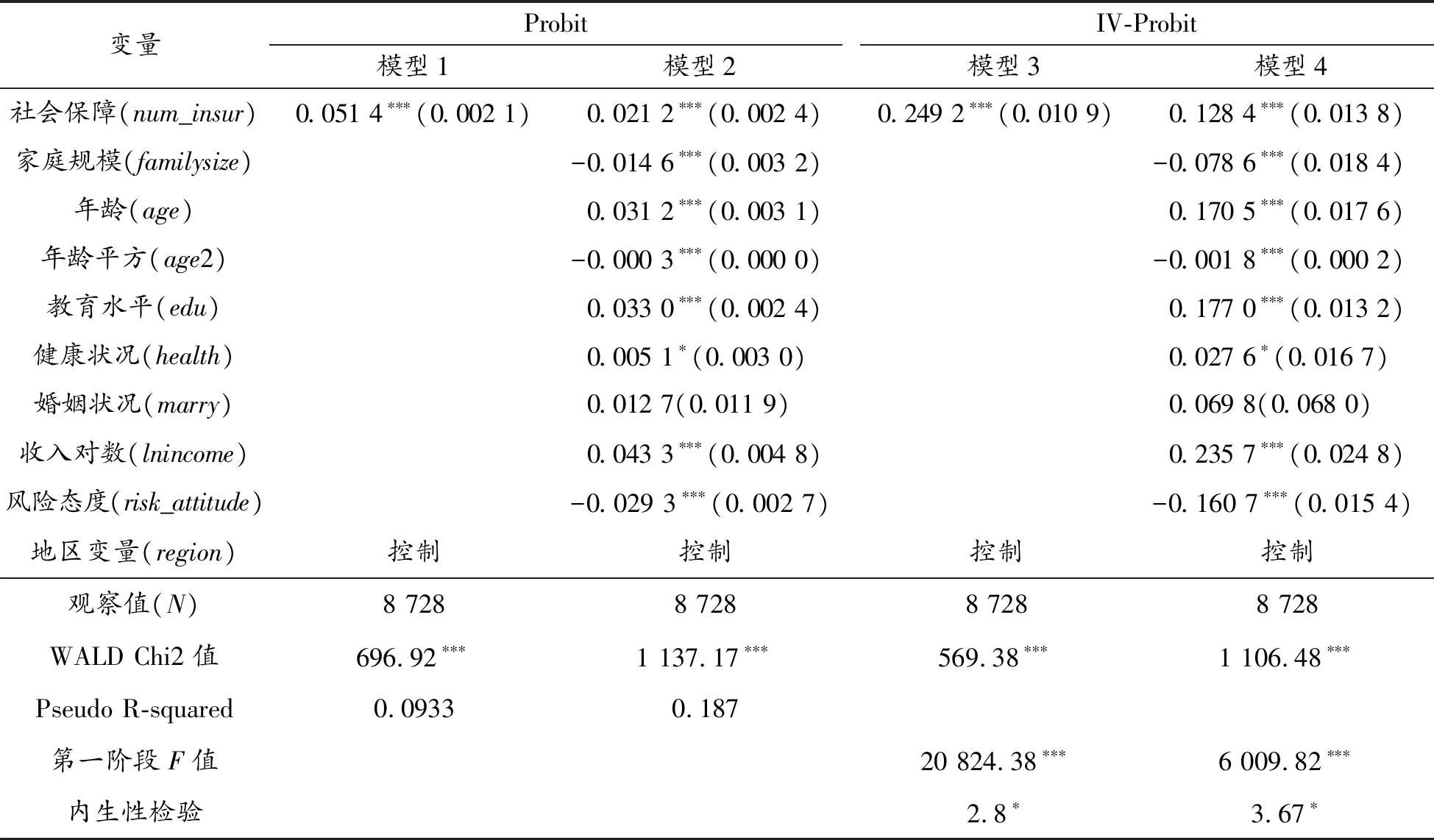

表5为社会保障对家庭金融资产持有比重的影响估计结果。结果表明,家庭社会保障程度越高风险金融资产比重就越大,即每增加一种社会保障,家庭对风险金融资产的持有比重平均将提高9.4%。分析如下:根据Wooldridge方法对内生性进行检验,结果表明应选择接受IV-Totit(模型7和模型8)的估计结果。而模型7回归结果则显示社会保障对家庭风险金融资产占比存在显著的影响。在控制家庭特征后,模型8回归结果表明,虽然家庭社会保障对家庭风险金融资产的持有比重影响系数降至0.094,但仍在1%的水平上显著,即每增加一种社会保障,家庭对风险金融资产的持有比重平均将提高9.4%。

根据模型回归结果,对其他控制变量解释如下:年龄系数为正,同样表明随着年龄增加,家庭对风险金融资产的持有比重也将增加,但是年龄平方系数为负,表明当年龄到达某一取值后,家庭对风险金融资产的持有比重将会有所下降;受教育程度及家庭收入对家庭金融资产的持有比重均有显著的正向促进作用,而风险态度对风险金融资产持有比重则存在反向的抑制作用,符合实际情况;值得注意的是,家庭规模系数为负,说明家庭人口越多家庭风险金融资产占比越大,可能是因为家庭人口数越大,生活负担及成本越大,安全感相对较小,对风险的厌恶程度就越大。

(三)社会保障与家庭金融资产组合多样性:全样本分析

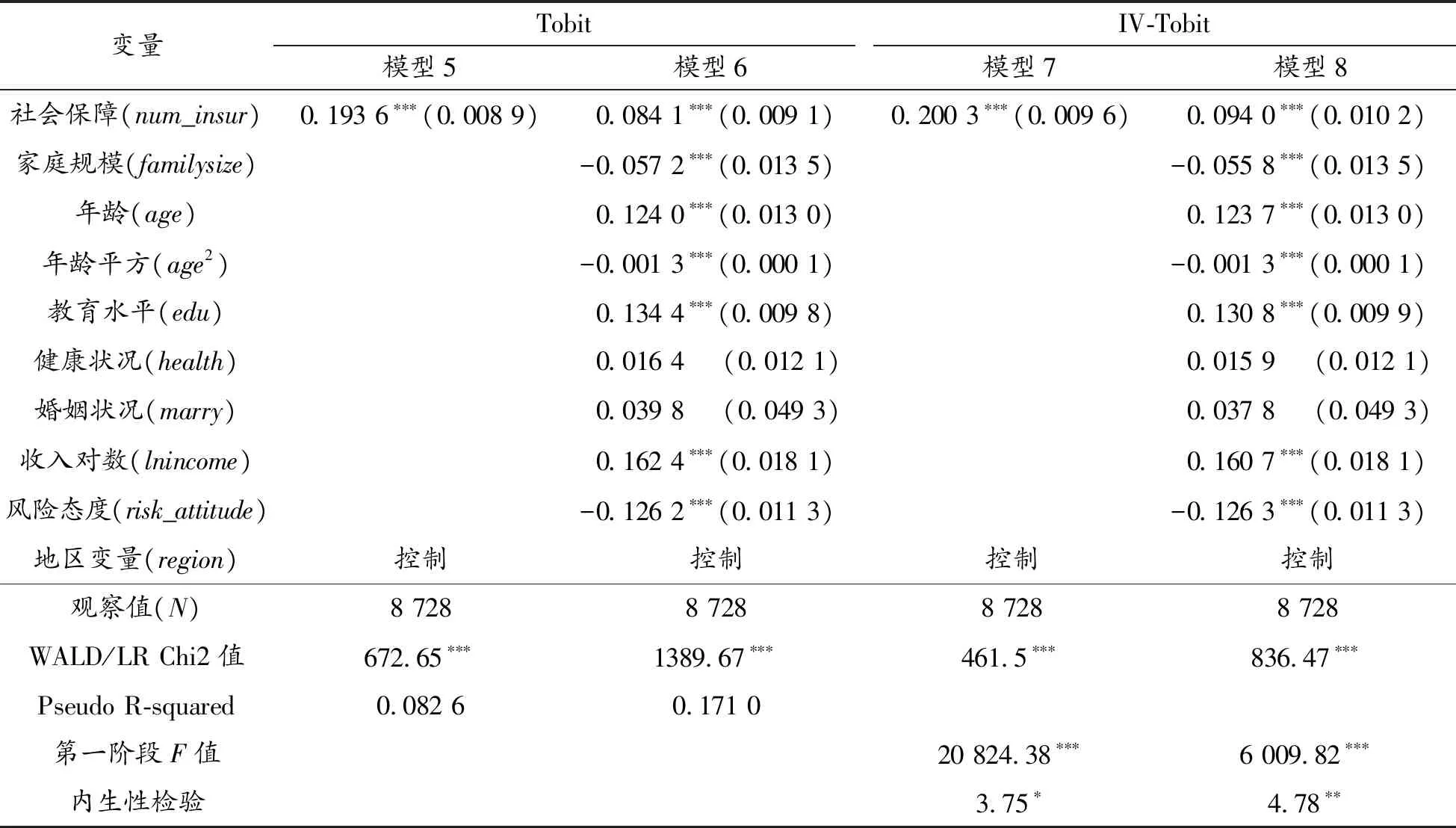

表6为社会保障对家庭金融资产组合多样性影响的估计结果。结果表明,家庭社会保障状况越好,家庭金融资产组合越丰富,家庭参与风险金融市场程度越高。分析如下:由于内生性检验结果显示在10%的显著性水平上未通过检验,故应选择接受Tobit(模型9及模型10)回归结果。而模型9及模型10结果显示,社会保障对金融资产组合多样性的影响在1%的水平上显著,且模型10给出的平均边际效应为0.012 3,即每增加一种社会保障,家庭金融资产组合多样性程度将提高1.23%。这说明家庭社会保障状况越好,家庭金融资产组合越丰富,家庭参与风险金融市场程度越高。其他控制变量回归结果与前文大致相同,不再赘述。

表5 社会保障对家庭风险金融资产持有比重的影响

注:同表4

表6 社会保障对家庭金融资产组合多样性的影响

注:同表4

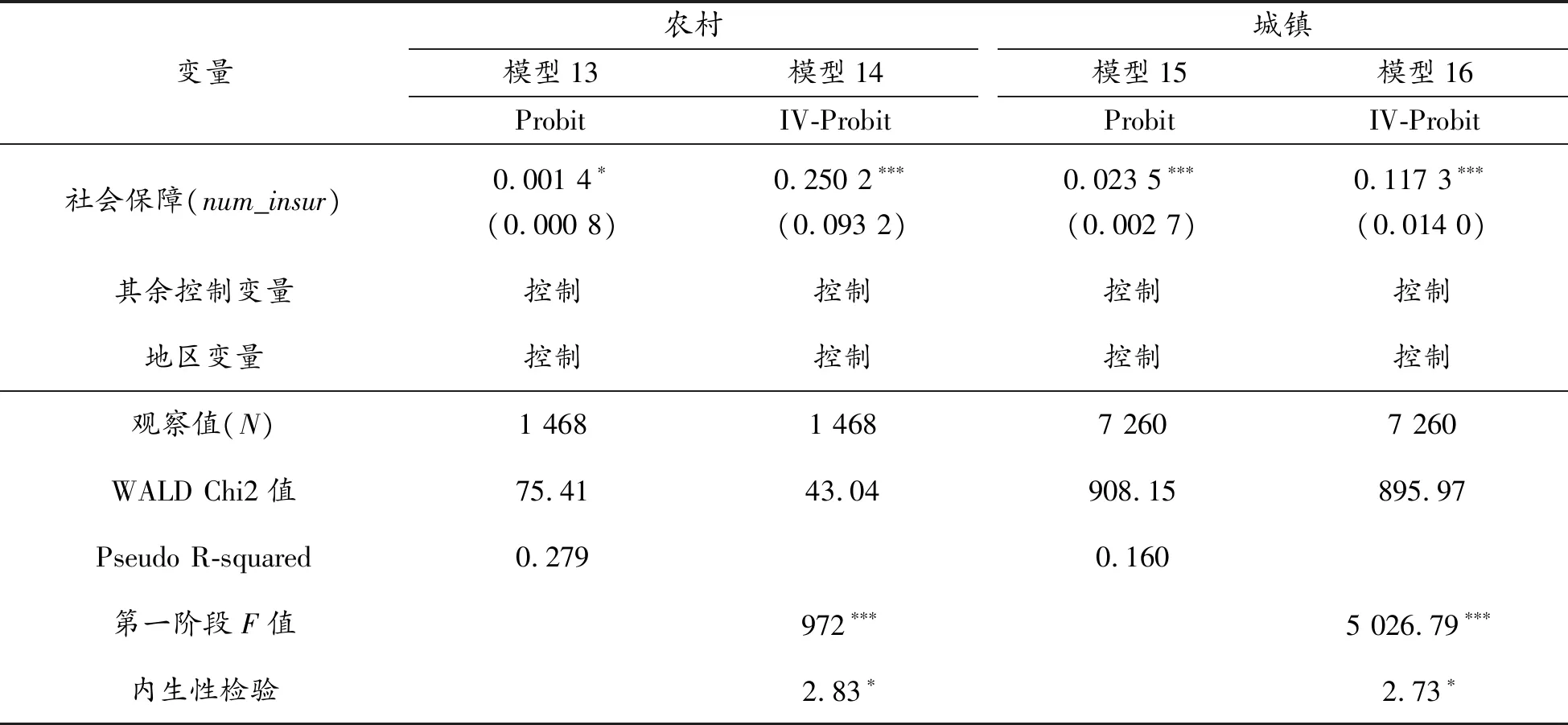

(四)社会保障与家庭风险金融资产选择:城镇差异分析

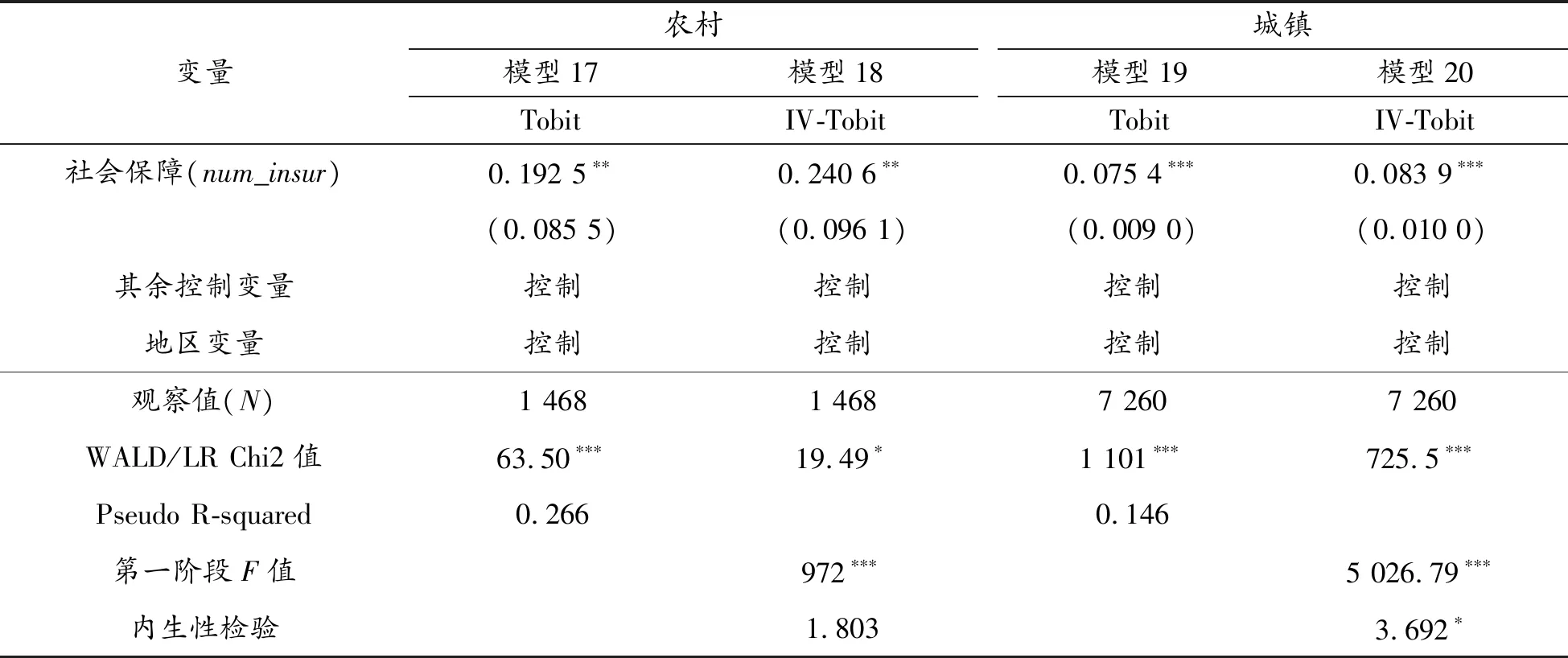

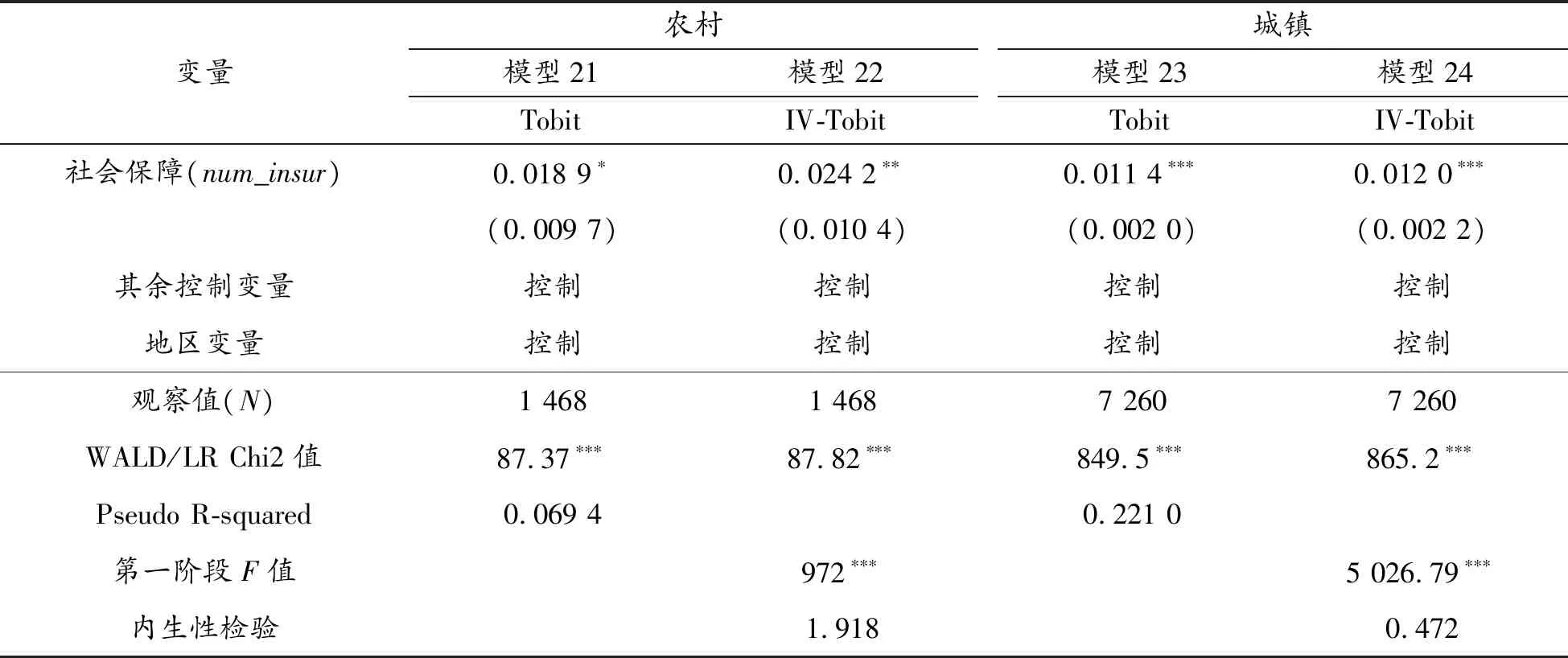

由于我国城乡居民在社会保障水平上存在巨大的差异,本文又分别对城镇家庭和农村家庭社会保障对家庭金融资产配置的影响进行了探讨,表7、表8及表9给出了估计结果(2)由于回归结果在影响方向和显著性上同全样本分析估计结果类似,限于篇幅,其余控制变量的估计结果略去。。表7为城镇和农村家庭社会保障对家庭风险金融资产参与的影响估计,内生性检验显示支持IV-Probit(模型14及模型16)回归结果。对比城乡家庭发现,社会保障对城镇及农村家庭风险金融资产的参与均存在显著影响,但是社会保障对农村家庭风险金融资产参与的影响比城镇家庭大1倍以上。表8为城镇和农村家庭社会保障对家庭风险资产的影响结果,内生性检验表明,农村家庭应接受Tobit(模型17)回归结果,而城镇家庭则应该接受IV-Tobit(模型20)估计结果。对比分析可得,不管是城镇家庭还是农村家庭,社会保障对家庭风险金融资产比重均存在显著的影响,但是社会保障对农村家庭风险金融资产比重的影响同样比城镇大1倍以上。表9为城镇和农村家庭社会保障对家庭金融资产组合影响的结果,内生性检验表明城乡家庭都应该选择Tobit(模型21及模型23)估计结果。结果表明,社会保障对城镇和农村家庭的金融资产组合均存在显著影响,但社会保障对城乡家庭的金融资产组合的影响存在不对称性,其对农村家庭的金融资产组合影响更大。

经过上文分别对城乡家庭回归结果对比发现,无论是家庭风险金融市场参与还是家庭风险金融资产持有比重及金融资产组合多样性,社会保障对农村家庭的边际效应都远大于城镇家庭。原因可能是农村家庭相对城镇家庭的社会保障程度及金融市场参与程度都较低,而根据边际效应递减规律,当社会保障达到某一水平之后,其对居民家庭产生的影响将会逐渐下降,进而导致社会保障对农村家庭金融资产选择的影响远大于城镇家庭。对于其他控制变量,由于回归结果在影响方向和显著性上同全样本分析估计结果类似,在此不再赘述。

表7 社会保障与家庭风险金融资产参与:城镇差异分析

注: ***、 **和*分别表示在1%、5%和10%的水平上显著,括号内为Delta方法计算的标准差;表中汇报的结果为平均边际效应

表8 社会保障与家庭风险金融资产持有比重:城乡差异分析

注:同表7

表9 社会保障与家庭金融资产组合多样性:城镇差异分析

注:同表7

五、结论与政策建议

本文从社会保障视角分别探讨了其对家庭金融市场参与、家庭风险金融资产持有比重及家庭金融资产组合多样性的影响。实证结果表明社会保障对我国家庭金融市场参与度、家庭风险金融资产比重及家庭金融资产组合多样性均存在显著促进作用,而在控制了家庭收入、风险态度以及人口特征等因素后,社会保障对家庭风险金融市场参与、家庭风险金融资产持有比重和家庭金融资产组合多样性的边际效应分别为12.84%、9.4%和1.32%,社会保障对城乡家庭金融资产选择的影响存在非对称性,社会保障对农村家庭金融资产选择的影响是城镇家庭的2倍以上。

根据以上结论,本文提出如下政策建议:

(1)社会保障是影响家庭是否参与风险金融市场、家庭风险金融资产持有比重及家庭金融资产组合多样化程度的重要因素之一,社会保障通过转移金融风险降低家庭未来的不确定性,显著提高了我国居民家庭对金融市场参与及风险金融资产投资的可能性。因此,在社会保障体系建设的同时,若能积极引导居民家庭合理地选择金融资产,必将推动我国金融市场的多元化发展。

(2)由于城乡家庭对于金融资产的选择存在着巨大的差异,而存在这种差异的原因之一在某种程度上可能是由我国社会保障城乡不均衡所导致。有研究表明,城市和农村投资模式的差异是造成我国贫富差距加大的重要原因之一[35-37];此外,也有研究表明,随着政策支持和农村金融扶贫力度的加大,农民收入显著增长,贫困人口显著减少,城乡收入结构差异不断缩小[38-39]。因此,若要缩小城乡收入差距,相关部门在设计社会保障制度时,需要更多地照顾农村地区,提高农村的社会保障水平,同时加大农村地区金融扶贫力度,加快农村普惠金融发展,提高农村家庭金融可及性以满足农村家庭金融资产组合多样性需求,缩小城乡居民在致富渠道上的差异。