农户参与正规金融自述偏好与显示偏好的一致性

——基于河南和甘肃的调查数据

2019-12-04陈方

陈 方

(中国社会科学院 农村发展研究所, 北京 100732)

一、引言及文献综述

20世纪末21世纪初,我国国有商业银行在进行信贷集中的同时,为了防范金融风险,保障金融机构体系安全运行,开始了信贷机构的撤并,导致中国农村信贷市场的极高寡占结构,农信社在正规金融中占主体地位。汇丰-清华大学2007年、2008年对全国12省的农村金融调查数据显示,正规金融借款中86.36%来自农信社[1],近乎于完全垄断。然而,在我国,不同生产经营方式和收入层次的农户、小规模农户的信贷需求都比较旺盛,在供给型信贷约束的背景下,非正规信贷成为农户满足信贷需求的主要渠道,农户信贷配给较严重,抵押和担保是农户获得正规信贷的主要方式,农户正规信贷可获得性较低,同时农户金融服务的自我排斥程度较高[2]。除了供给型信贷约束以外,程郁等认为正规金融机构过高的交易成本和不完善的信贷配给机制与农户的风险规避行为交互作用,提高了农户所感知的信贷成本并降低了其信贷获得的预期,从而产生需求型信贷约束[3]。

自农村金融改革以来,随着信用社改革、传统商业银行向农村回归以及新型金融机构的设立和发展壮大等,农村正规金融供给不断增加,资金规模、机构数量和种类、产品种类都增长较快、不断完善。同时,随着农村经济不断发展,农户在生产生活中对正规金融的需求也不断上升,但由于受自身的文化程度、产业选择、技能及外部环境等各种因素的限制,他们在显示偏好中比较保守,出现了正规金融参与自述偏好常常与显示偏好不一致的情况,存在假想偏差。自述偏好数据可以用来分析农村金融市场上无法进行或尚未进行交易的信贷产品,显示偏好数据对应的是真实世界中存在的信贷产品,这种显示偏好反映了当前农户的约束条件。受访农户在假想情境下做出的选择不能反映客观条件对其选择行为构成的约束,使得反映农村金融需求自述偏好的数据真实性存在不足。尽管如此,反映农户参与正规金融的自述偏好数据在农村金融研究中仍然被广泛采用,主要原因在于:一方面,自述偏好的概念容易被理解并且易于收集;另一方面,显示偏好能够反映出个体在自身约束和技术约束条件下的真实选择,具有较高的信度和效度,适用于与当前状态相差不大(个体自身约束变化较小,技术进步不显著)的短期预测[4]。

目前,对于自述偏好与显示偏好之间的一致性在三农领域的研究主要集中在两个方面:一是农产品消费。例如:Resano-Ezcaray等研究了消费者对西班牙干腌火腿自述偏好与显示偏好之间的一致性,发现自述偏好可以预测一般市场趋势和选择,但不能准确预测市场份额,消费者的显示偏好与自述偏好部分一致,此外质量认证和分销商的品牌是重要影响因素[5];Mattijs等指出价格在消费者决策中很重要,尽管人们看上去更喜欢安全食品,且冷冻肉可以减少食源性感染(如弓形虫病)风险,但许多消费者似乎不愿意支付更高的价格去购买冷冻肉类[6];宣亚南等认为消费者对于生态标识食品的陈述意愿与购买行为的差异有诸多原因,消费者保留价格与市场价格的差距以及信息对称程度在很大程度上决定着消费者的最终购买行为[7];韩青的研究发现,消费者文化程度、家庭月收入、家庭人口规模等因素对其安全认证猪肉产品消费的自述偏好与显示偏好一致性有重要影响[8]。二是农业生产行为。例如:Giacomo等的研究指出受教育程度和农业收入是影响农户灌溉的自述偏好与显示偏好之间一致性的主要因素[9];此外,Scarpa 等研究了肯尼亚农民在本土牛育种过程中的自述偏好与显示偏好之间的一致性[10],Woldu等研究了埃塞俄比亚农民在山羊育种过程中的自述偏好与显示偏好之间的一致性[11];朱红根研究了农民工返乡创业自述偏好与显示偏好的一致性[12]。

目前,关于自述偏好与显示偏好之间一致性的研究在农村金融领域还不多见,因此本文利用甘肃和河南的调查数据,分析农户参与正规金融自述偏好与显示偏好的一致性及其影响因素,以便为政府和金融机构制定相关政策提供参考。

二、模型构建与研究方法

根据前文的文献综述及问卷调查过程中所掌握的情况,农户参与正规金融自述偏好与显示偏好一致性与个人特征、家庭特征、资产规模、既有参与正规金融的经验以及私人借贷情况密切相关,因此可以设定以下函数形式:

y=β0+β1x1+β2x2+β3x3+…+βnxn

(1)

其中,当农户正规金融自述偏好与显示偏好不一致时,y等于0;当农户正规金融自述偏好与显示偏好一致时,y等于1。x代表个体特征、资产规模、既有参与正规金融的经验以及私人借贷情况等影响农户正规金融自述偏好与显示偏好一致性的因素。

由于本文被解释变量为农户正规金融自述偏好与显示偏好的一致性,结果有“不一致”和“一致”两种情况,为二元选择变量,因此本文采用二元选择模型中的Probit模型进行估计。

三、数据来源与变量描述分析

(一)数据来源

为了了解农户参与正规金融自述偏好与显示偏好的一致性,本文进行了针对农户家庭信贷状况及意愿的问卷调查。2017年4—9月,我们对位于中部地区的河南省WL村和QTS村,以及位于西部地区的甘肃省WCH村和SJW村进行了整村全户劳动力调查,此次调查劳动力的年龄设定为16岁到65岁。

(二)基本情况统计

河南省WL村和QTS村合计384户,调查总人数为1 946人,其中劳动力人数为909人,本次调查共获得家庭样本380个,劳动力样本609个。甘肃省WCH村和SJW村合计268户,调查总人数为1 035人,其中劳动力人数为593人,本次调查共获得家庭样本215个,432个劳动力。全部样本中,有432人在2014—2016年从正规金融机构获得过贷款。样本的基本情况如表1所示。

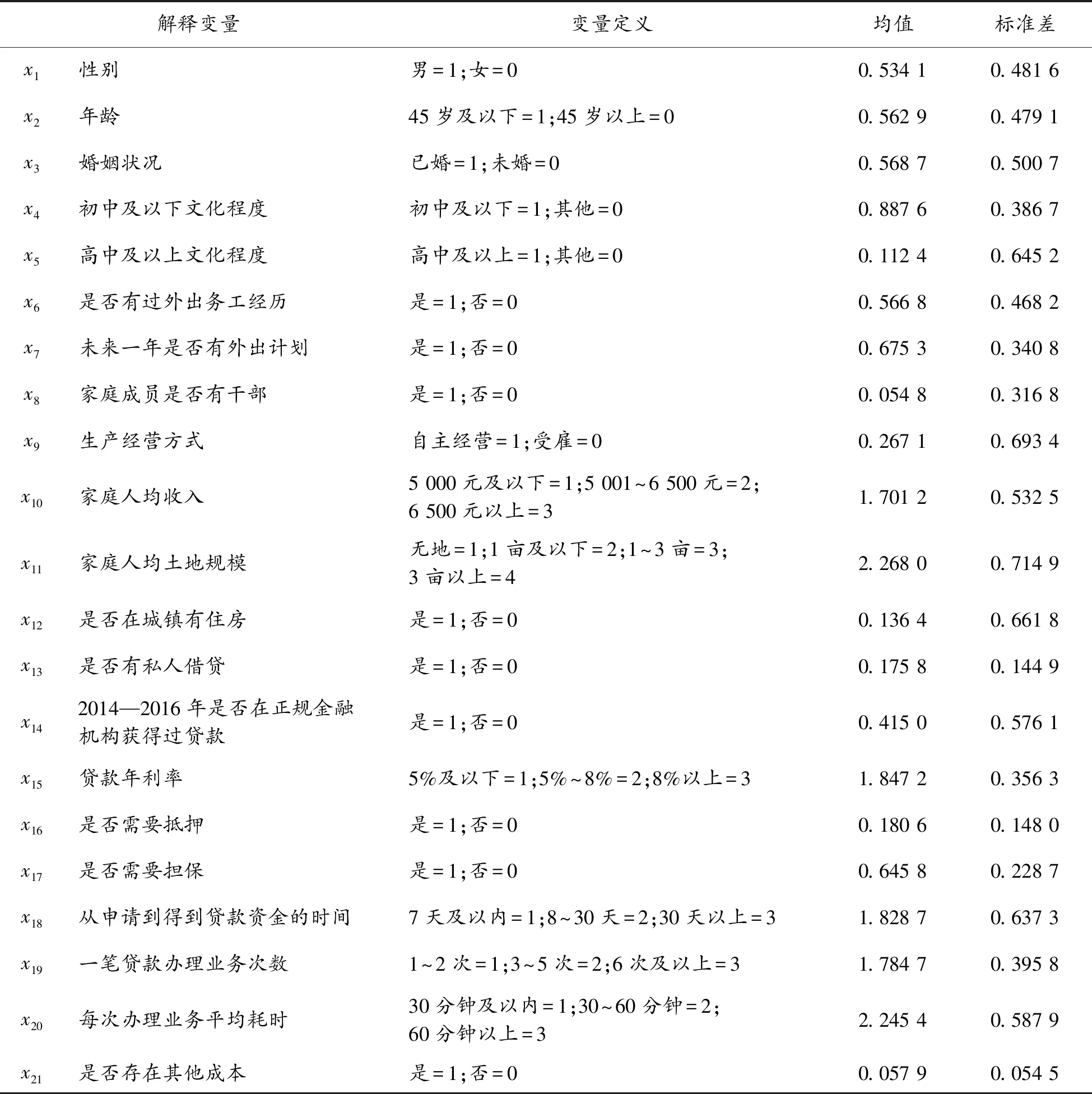

表1 解释变量的定义与描述性统计分析

注:x15—x21的均值和标准差均为2014—2016年在正规金融机构获得过贷款的432个样本的相关指标

四、农户参与正规金融自述偏好与显示偏好一致性分析

在1 041个样本中,有652个农户有正规信贷意愿,即这些农户对正规金融有自述偏好,占比为62.63%。在这些对正规金融有自述偏好的农户中,有90个农户实际上选择了正规金融,占有自述偏好农户的13.8%,还有562个农户最终没有选择正规金融,占有自述偏好农户总体的86.2%。这表明,当前参与正规金融自述偏好与显示偏好一致的农户所占比例还不高,还有相当部分农户参与正规金融自述偏好与显示偏好存在一定矛盾。

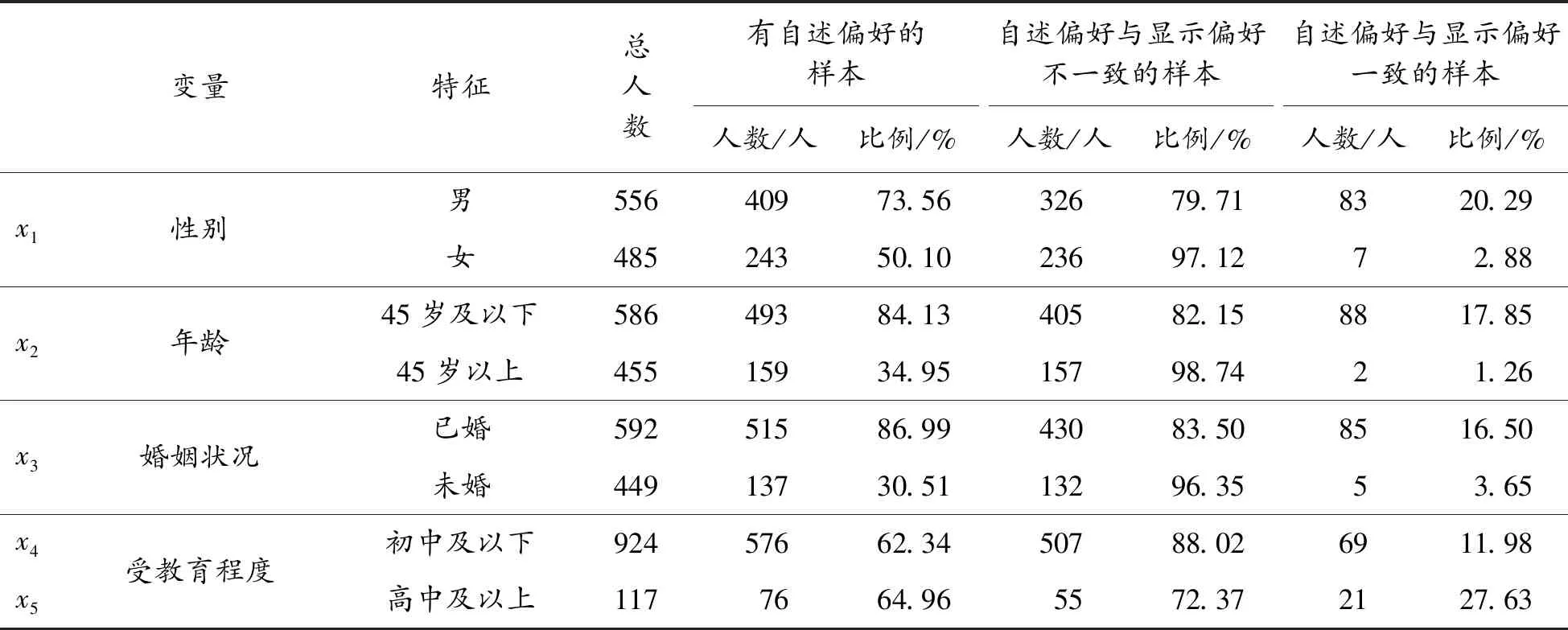

由表2可知,从对正规金融自述偏好与显示偏好一致性的农户的特征来看,在性别分布上,男性对正规金融自述偏好与显示偏好一致的样本所占比例达到了20.29%,而女性仅为2.88%。在年龄分布上,年龄为45岁及以下的农户中,对正规金融自述偏好与显示偏好一致的样本所占比例达到了17.85%,而年龄为45岁以上的农户仅为1.26%。在婚姻情况分布上,已婚农户正规金融自述偏好与显示偏好一致的样本所占比例高达16.5%,远高于未婚农户3.65%的比例。在受教育程度分布上,高中及以上文化程度的农户对参与正规金融自述偏好与显示偏好一致的样本所占比例较高,达到了27.63%,而初中及以下文化程度的农户中这一比例为11.98%。在外出务工经历分布上,有过外出务工经历的农户,对参与正规金融自述偏好与显示偏好一致的样本所占比例较高,达到了17.52%,而没有外出务工经历的农户这一比例仅为5.47%。在外出务工计划分布上,未来一年没有外出务工计划的农户对参与正规金融自述偏好与显示偏好一致的样本所占比例为15.21%,略高于有外出务工计划的农户。在家庭成员分布上,家庭成员有干部的农户对参与正规金融自述偏好与显示偏好一致的样本所占比例较高,达到了25%,而家庭成员没有干部的农户中这一比例仅为13.15%。在生产经营方式分布上,自主经营的农户对参与正规金融自述偏好与显示偏好一致的样本所占比例较高,达到了28.29%,而受雇的农户中这一比例仅为4.31%。在家庭人均收入分布上,收入在6 500元以上的农户中,对参与正规金融自述偏好与显示偏好一致的样本所占比例最高,达到了24.77%。在人均土地经营规模分布上,人均经营土地在3亩以上的农户中,对参与正规金融自述偏好与显示偏好一致的样本所占比例最高,达到了36.11%;1~3亩的次之,该比例为27.27%;而无地的农户该比例仅为2.27%。在城镇住房拥有量分布上,有城镇住房的农户中,对参与正规金融自述偏好与显示偏好一致的样本所占比例最高,达到了19.3%。

表2 农户参与正规金融自述偏好与显示偏好一致性统计描述结果

续表(表2)

注:x15—x21的人数和比例均为2014—2016年在正规金融机构获得过贷款的432个样本的相关指标

私人借贷的可获得性影响了农户参与正规金融自述偏好与显示偏好的一致性。有私人借贷的受访者参与正规金融自述偏好与显示偏好的一致性仅为6.59%,比没有私人借贷的受访者低8.38个百分点。

在正规金融机构获得贷款的既有经验也影响了农户参与正规金融自述偏好与显示偏好的一致性。本文针对2014—2016年在正规金融机构获得过贷款的432个样本进行了自述偏好与显示偏好的一致性分析,如表2所示,2014—2016年在正规金融机构获得过贷款的农户的自述偏好与显示偏好一致性较高。在贷款的利率水平分布上,在既有的正规金融机构贷款经验中,利率水平越低,农户参与正规金融自述偏好与显示偏好的一致性越高。在贷款的抵押担保方式分布上,需要抵押物比不需要抵押物的一致性低5.87个百分点,而需要担保和不需要担保的一致性相近。在贷款的时间成本分布上,时间成本越低,农户参与正规金融自述偏好与显示偏好的一致性越高。具体体现为,从申请到得到贷款资金的时间越短,一笔贷款办理业务次数越少,每次办理业务平均耗时越短,则农户参与正规金融自述偏好与显示偏好的一致性越高。在贷款的其他成本(如请客送礼等成本)分布上,既有正规金融信贷经验中其他成本越少,农户参与正规金融自述偏好与显示偏好的一致性越高。

五、农户参与正规金融自述偏好与显示偏好一致性的影响因素分析

(一)农户参与正规金融自述偏好与显示偏好一致性的影响因素:相关性分析

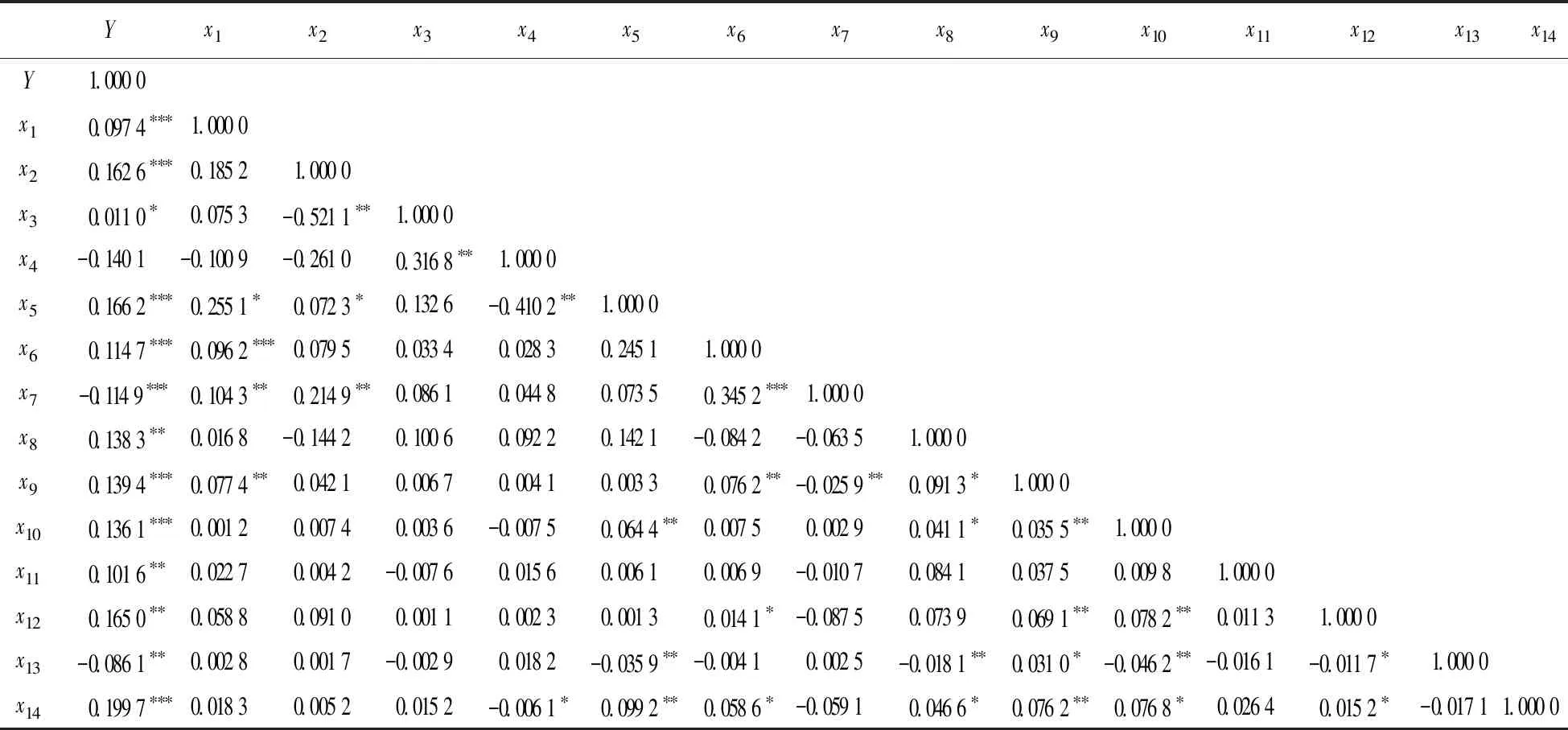

为了探讨哪些因素显著影响农户参与正规金融自述偏好与显示偏好的一致性,本文计算了因变量与自变量之间的Pearson相关系数。从表3可知,性别(x1)、年龄(x2)、高中及以上文化程度(x5)、外出务工经历(x6)、未来一年外出计划(x7)、生产经营方式(x9)、家庭人均纯收入(x10)和2014—2016年正规金融机构贷款经验(x14)等8个变量在1%的水平上通过了显著性检验,家庭成员是否有干部(x8)、家庭人均土地规模(x11)、是否拥有城镇住房(x12)和是否有私人借贷(x13)等4个变量在5%的水平上通过了显著性检验,婚姻状况(x3)在10%的水平上通过了显著性检验,表明这些变量与农户参与正规金融自述偏好与显示偏好一致性呈显著相关关系。初中及以下文化程度(x4)与农户参与正规金融自述偏好与显示偏好一致性的相关程度较小,未来一年外出计划(x7)和是否有私人借贷(x13)等两个变量与农户参与正规金融自述偏好与显示偏好的一致性呈显著负相关关系,其余变量呈显著正相关关系。

表3 影响农户参与正规金融自述偏好与显示偏好一致性的因素:相关性分析结果

注:***、**和*分别表示在1%、5%和10%的水平上显著

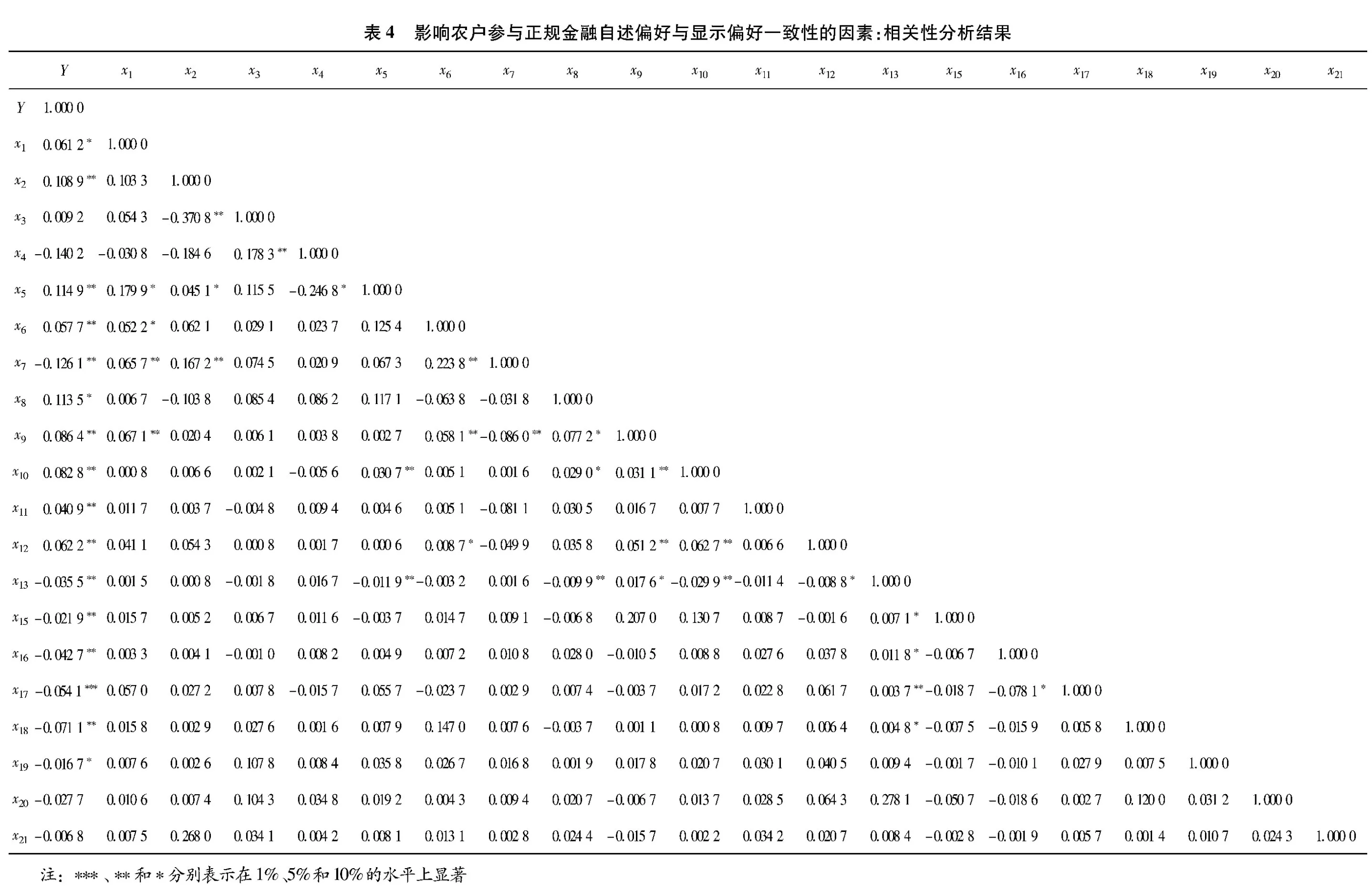

(二)农户参与正规金融的既有经验对自述偏好与显示偏好一致性的影响:相关性分析

为了探讨既有正规金融信贷经验中哪些因素显著影响了农户参与正规金融自述偏好与显示偏好的一致性,针对2014—2016年在正规金融机构获得过贷款的432个样本,本文计算了因变量与自变量之间的Pearson相关系数。从表4可知,是否需要担保(x17)在1%的水平上通过了显著性检验。年龄(x2)、高中及以上文化程度(x5)、外出务工经历(x6)、未来一年外出计划(x7)、生产经营方式(x9)、家庭人均纯收入(x10)、家庭人均土地规模(x11)、是否拥有城镇住房(x12)、是否有私人借贷(x13)、正规机构贷款利率(x15)、是否需要抵押(x16)和从申请到得到贷款资金的时间(x18)等12个变量在5%的水平上通过了显著性检验,性别(x1)、家庭成员是否有干部(x8)和一笔贷款办理业务次数(x19)等3个变量在10%的水平上通过了显著性检验,表明这些变量与农户参与正规金融自述偏好与显示偏好一致性呈显著相关关系。其中,未来一年外出计划(x7)、是否有私人借贷(x13)、正规机构贷款利率(x15)、是否需要抵押(x16)、是否需要担保(x17)、从申请到得到贷款资金的时间(x18)和一笔贷款办理业务次数(x19)等7个变量与农户参与正规金融自述偏好与显示偏好的一致性呈显著负相关关系,其余变量呈显著正相关关系。婚姻状况(x3)、初中及以下文化程度(x4)、每次办理业务平均耗时(x20)和是否存在其他成本(x21)等4个变量与农户参与正规金融自述偏好与显示偏好一致性的相关程度较小。

(三)农户参与正规金融自述偏好与显示偏好一致性的影响因素:Probit回归分析

1.农户参与正规金融自述偏好与显示偏好一致性的影响因素分析

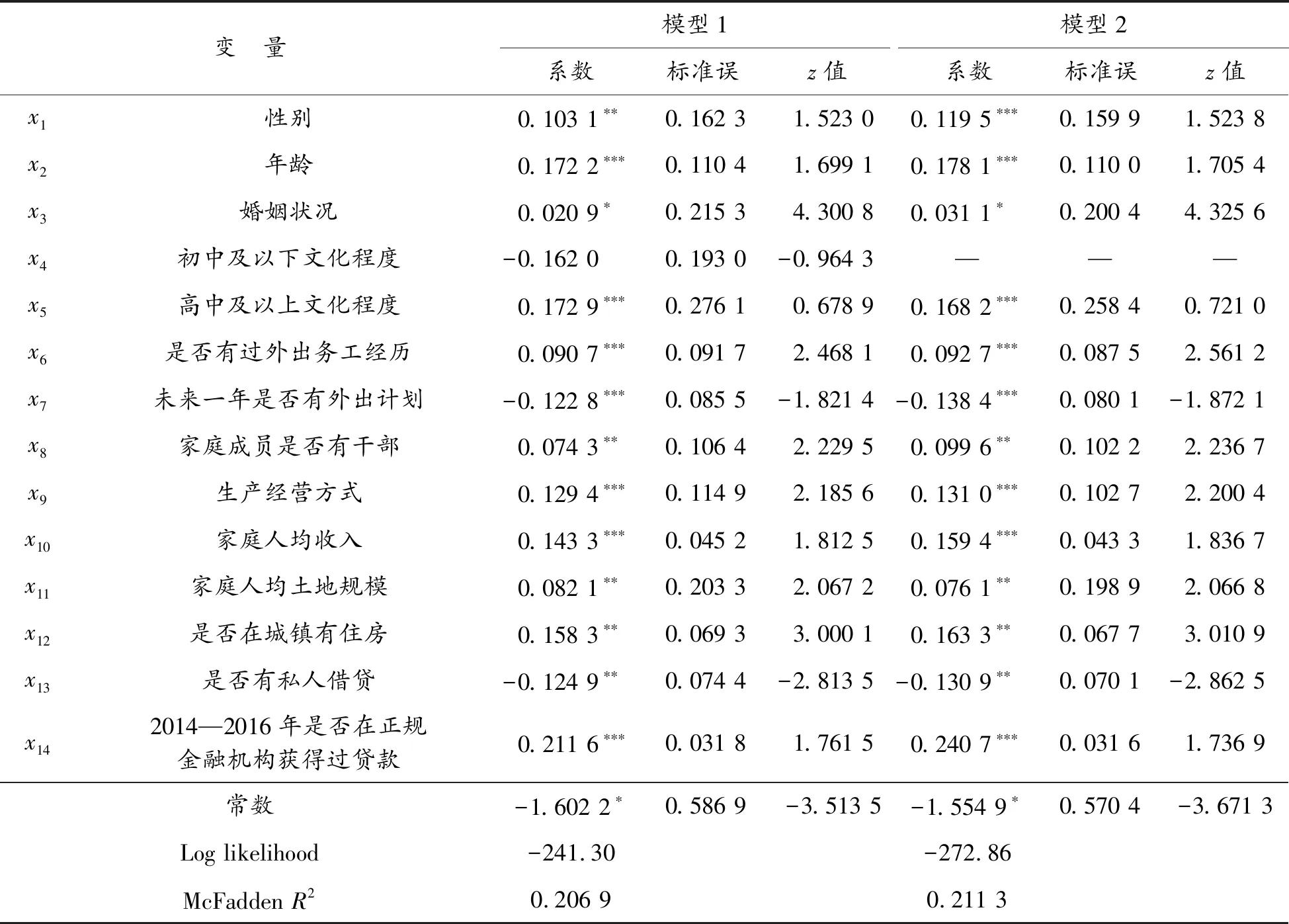

本文通过建立经济计量模型来进一步探讨这些因素对农户参与正规金融自述偏好与显示偏好一致性的影响程度及显著性水平。本文采用二元Probit回归模型进行分析,结果如表5所示。其中,模型1为所有自变量纳入方程的回归结果,模型2为去除模型1中影响不显著的自变量初中及以下文化程度(x4)后的结果。比较模型1和模型2的回归结果可知,两者的McFaddenR2系数相差不大,并且两个模型都具有较好的解释能力。

在农户个体特征方面,性别和年龄在模型1和模型2中都至少通过了5%的显著性检验,婚姻状况则通过了10%的显著性检验,且3个变量的系数为正,表明男性、年龄在45岁以下、已婚的农户参与正规金融自述偏好与显示偏好一致性的概率更大;不同的受教育程度对参与正规金融自述偏好与显示偏好一致性的影响存在差异,即相对于初中及以下文化程度的农户来讲,高中及以上文化程度的农户参与正规金融自述偏好与显示偏好更容易一致。

在外出务工方面,外出务工经验和计划在模型1和模型2中都通过了1%的显著性检验,表明有过外出务工经验的农户参与正规金融自述偏好与显示偏好一致性的概率更大,这主要是因为外出务工可以为农户提高人力资本(如专业知识和技能、金融常识等)和社会资本(如可为其作担保的熟人),而未来有外出计划的农户参与正规金融自述偏好与显示偏好一致性的概率更小。

在生产和收入方面,生产经营方式和家庭人均收入在模型1和模型2中都通过了1%的显著性检验,表明自主经营的农户参与正规金融自述偏好与显示偏好一致性的概率更大,这主要是因为这类农户往往拥有更多的抵押物、质押物和社会资本。收入越高参与正规金融自述偏好与显示偏好一致性的概率更大,主要是因为这类农户的贷款金额需求相对比较大,一般的亲朋借款无法满足需要,而正规金融机构资金实力雄厚、借贷手续规范,往往成为这类农户的贷款来源首选。

表5 农户参与正规金融自述偏好与显示偏好一致性影响因素Probit模型回归结果

变 量模型1系数标准误z值模型2系数标准误z值x1性别0.103 1∗∗0.162 31.523 00.119 5∗∗∗0.159 91.523 8x2年龄0.172 2∗∗∗0.110 41.699 10.178 1∗∗∗0.110 01.705 4x3婚姻状况0.020 9∗0.215 34.300 80.031 1∗0.200 44.325 6x4初中及以下文化程度-0.162 00.193 0-0.964 3———x5高中及以上文化程度0.172 9∗∗∗0.276 10.678 90.168 2∗∗∗0.258 40.721 0x6是否有过外出务工经历0.090 7∗∗∗0.091 72.468 10.092 7∗∗∗0.087 52.561 2x7未来一年是否有外出计划-0.122 8∗∗∗0.085 5-1.821 4-0.138 4∗∗∗0.080 1-1.872 1x8家庭成员是否有干部0.074 3∗∗0.106 42.229 50.099 6∗∗0.102 22.236 7x9生产经营方式0.129 4∗∗∗0.114 92.185 60.131 0∗∗∗0.102 72.200 4x10家庭人均收入0.143 3∗∗∗0.045 21.812 50.159 4∗∗∗0.043 31.836 7x11家庭人均土地规模0.082 1∗∗0.203 32.067 20.076 1∗∗0.198 92.066 8x12是否在城镇有住房0.158 3∗∗0.069 33.000 10.163 3∗∗0.067 73.010 9x13是否有私人借贷-0.124 9∗∗0.074 4-2.813 5-0.130 9∗∗0.070 1-2.862 5x142014—2016年是否在正规金融机构获得过贷款0.211 6∗∗∗0.031 81.761 50.240 7∗∗∗0.031 61.736 9常数-1.602 2∗0.586 9-3.513 5-1.554 9∗0.570 4-3.671 3Log likelihood-241.30-272.86McFadden R20.206 90.211 3

注:***、**和*分别表示在1%、5%和10%的水平上显著

在资本方面,家庭成员中是否有干部、人均土地规模和城镇是否有住房在模型1和模型2中都通过了5%的显著性检验,说明物质资本和社会资本可以为农户提供银行更为认可的抵押物和担保人,从而农户参与正规金融自述偏好与显示偏好一致性的概率更大。

在借贷既有经验方面,是否有私人借贷在模型1和模型2中都通过了5%的显著性检验且系数为负,说明私人借贷特别是亲朋好友借款对正规金融具有一定程度的替代性。2014—2016年是否在正规金融机构获得过贷款在模型1和模型2中都通过了1%的显著性检验,说明有正规金融机构贷款经验的农户参与正规金融自述偏好与显示偏好一致性的概率更大,这主要是因为正规金融机构贷款额度较高、资金稳定性较强、业务流程操作较规范,既有的金融体验让农户参与正规金融自述偏好与显示偏好更容易一致。

2.农户参与正规金融的既有经验对自述偏好与显示偏好一致性的影响

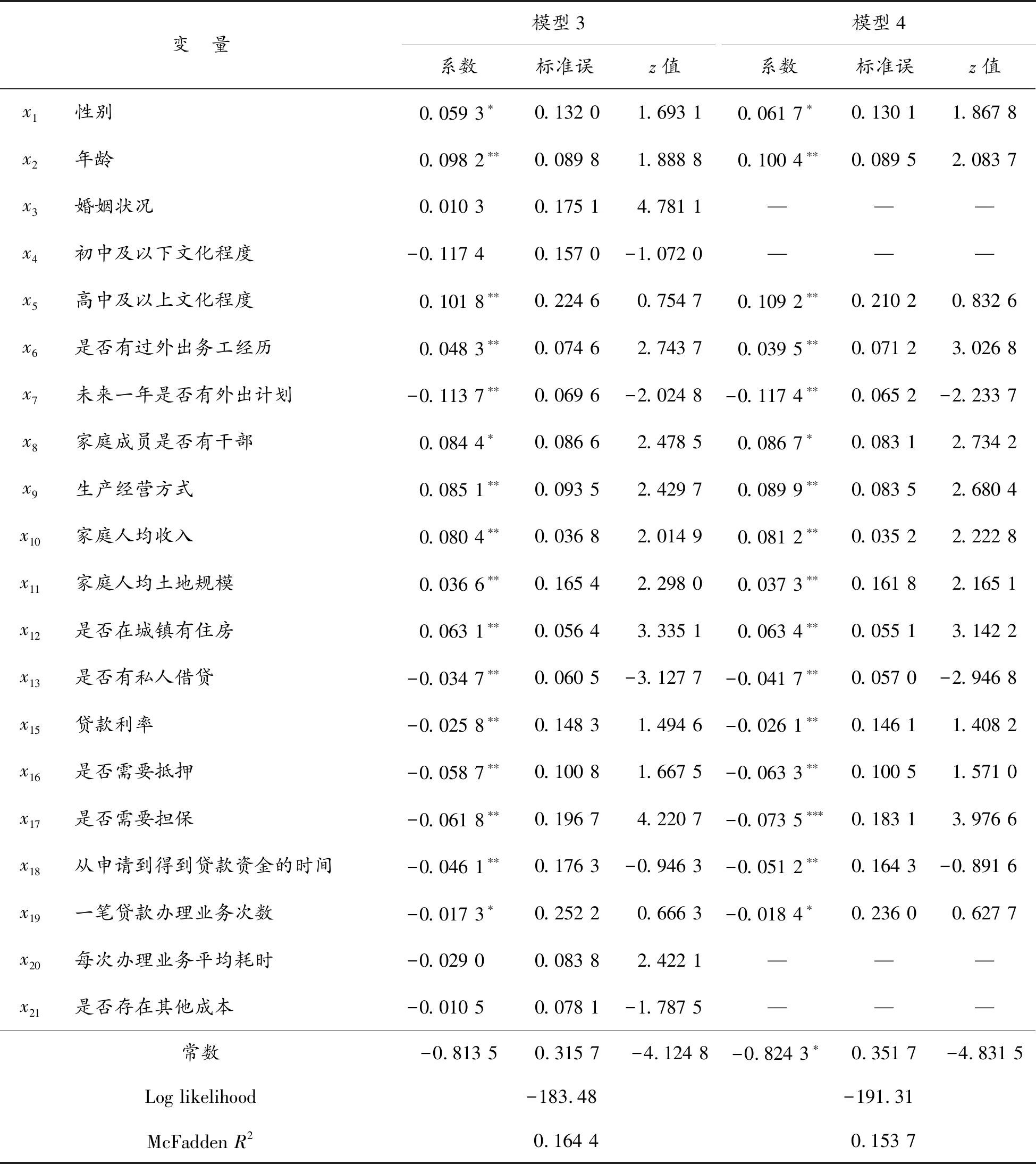

为考察农户参与正规金融的既有经验对自述偏好与显示偏好一致性的影响,本文针对2014—2016年在正规金融机构获得过贷款的432个样本进行了相关性分析,结果如表6所示。其中,模型3为所有自变量纳入方程的回归结果,模型4为去除模型3中影响不显著的自变量婚姻状况(x3)、初中及以下文化程度(x4)、每次办理业务平均耗时(x20)、是否存在其他成本(x21)后的结果。比较模型3和模型4的回归结果可知,两者的McFaddenR2系数相差不大,并且两个模型都具有较好的解释能力。

表6 农户参与正规金融既有经验对自述偏好与显示偏好一致性影响的Probit模型回归结果

注: ***、**和*分别表示在1%、5%和10%的水平上显著

在农民工个体特征方面,婚姻状况没有通过显著性检验,表明婚姻状况并没有导致农户参与正规金融自述偏好与显示偏好一致性的显著差异。模型3和模型4在性别、年龄和受教育程度等3个自变量的检验结果同模型1和模型2相似。此外,模型3和模型4在外出务工经验和计划、生产和收入、资本以及是否有私人借贷的检验结果也同模型1和模型2相似,此处不再赘述。

在2014—2016年农户正规金融贷款方面,贷款利率在模型3和模型4中都通过了5%的显著性检验且系数为负,说明如果既有的正规金融机构贷款经验中利息成本越高,农户参与正规金融自述偏好与显示偏好一致性的概率越小。是否需要抵押和是否需要担保在模型3和模型4中都至少通过了5%的显著性检验且系数为负,说明在既有的正规金融机构贷款经验中,抵押和担保降低了农户参与正规金融自述偏好与显示偏好一致性的概率。

在时间成本上,从申请到得到贷款资金的时间长度和一笔贷款办理业务次数在模型3和模型4中都至少通过了10%的显著性检验且系数为负,说明如果既有的正规金融机构贷款经验中审批越繁琐耗时,农户参与正规金融自述偏好与显示偏好一致性的概率越小。每次办理业务平均耗时以及是否存在其他成本都没有通过显著性检验,表明两个变量的差异并没有导致农户参与正规金融自述偏好与显示偏好一致性的显著差异。

六、结论与政策建议

(一)结论

在农户家庭信贷状况及意愿调查数据的基础上,本文考察了农户参与正规金融自述偏好与显示偏好一致性的情况,并且构建计量经济模型实证分析了影响农户参与正规金融自述偏好与显示偏好一致性的因素。实证研究发现:

第一,虽然有62.63%的农户对正规金融有自述偏好,但当前参与正规金融自述偏好与显示偏好一致的农户所占比例还不高,还有相当部分农户参与正规金融自述偏好与显示偏好存在一定矛盾。总体上,仅有90个农户实际上选择了正规金融,占有自述偏好农户的13.8%,86.2%的农户最终没有选择正规金融。

第二,男性、年龄在45岁以下、已婚、高中及以上文化程度的农户参与正规金融自述偏好与显示偏好一致性的概率更大。外出务工经验提高了农户参与正规金融自述偏好与显示偏好一致性的概率,与之相反的是,未来有外出计划则降低了该概率。

第三,自主经营的农户参与正规金融自述偏好与显示偏好一致性的概率更大,收入越高的农户参与正规金融自述偏好与显示偏好一致性的概率越大。

第四,物质资本和社会资本越丰富,农户参与正规金融自述偏好与显示偏好一致性的概率越高,包括家庭成员中有干部、较高的人均土地规模和城镇拥有住房等。

第五,借贷既有经验方面,私人借贷特别是亲朋好友借款对正规金融具有一定程度的替代性,降低了农户参与正规金融自述偏好与显示偏好一致性的概率;在正规金融机构获得贷款的既有经验也影响了农户参与正规金融自述偏好与显示偏好的一致性。2014—2016年,有正规金融机构贷款经验的农户参与正规金融自述偏好与显示偏好一致性的概率则更大。

第六,农户既有的正规金融机构贷款经验中,利息成本和时间成本越高,农户参与正规金融自述偏好与显示偏好一致性的概率越低;抵押担保条件则降低了农户参与正规金融自述偏好与显示偏好一致性的概率。

(二)政策建议

根据以上结论,本文可以得出以下几点启示:

第一,提高农村人口向城镇的流动性,挺高农村居民收入、人力资本、金融素养和社会资本,并在接受和掌握相关信息和知识后,将感受和认知传递回农村。

第二,提高农村金融市场竞争,增加信贷产品的多样性,优化创新金融机构风险控制手段。充分的农村正规金融竞争不仅能够降低市场平均利率水平、促进金融机构对风险控制手段进行创新,还能降低私人借贷对正规金融的替代性。因此,一方面,应降低机构准入门槛,增加信贷市场的机构数量、类型和资金规模,应建立竞争性、多元化、多层次的农村金融体系,促进机构间的竞争,降低信贷成本并提高金融服务的效率和质量;另一方面,要保证灵活的利率制度,给金融创新提供更加广阔的空间。

第三,简化正规金融机构业务流程,降低农户在正规金融机构贷款的时间成本。调研中发现,正规金融机构由于手续相对复杂,贷款审批流程消耗时间较长,当贷款发放到农户手中时已错过农户购买原材料等的时间节点,降低了农户对正规金融的自述偏好和显示偏好。因此,正规金融机构应简化业务流程使贷款发放时间与农户生产经营周期相匹配,尽量保证在经营项目投入期发放、在收获期收回。

第四,正规金融机构应创新针对贷款申请者的风险评估方式。对于正规金融机构来说,由于现有的风险评估方法无法客观地描述贷款申请者真实的风险程度,因此只能要求贷款申请者提供有效的抵押物或担保人,目前较为有效的抵押物主要是城镇住房、大型生产机械等,而担保方式则是公务员担保等,对于物质资本和社会资本相对匮乏的农户来说,这类抵押担保方式往往难以实现。因此,金融机构应探索开发更为有效的风险评估方式,真实评估贷款申请者的风险水平,降低抵押担保条件,如正规金融机构可以将农户在正规消费借贷平台产生的信贷交易数据(如蚂蚁花呗、微信微粒贷、京东白条等)作为评估此类客户信用水平的依据之一,进而降低抵押担保条件和金融机构的信贷风险。

第五,适当增加政府对农户正规金融机构贷款的优惠政策。一方面,应按照地方政府的实际情况推行针对农户创业和现代农业生产等方面的贷款贴息制度,对农户创办的符合农业产业化贴息条件的企业,适当降低贴息审批条件,优先给予贴息;另一方面,按照地方政府的实际情况建立专项资金用于此类贷款的担保资金等。