分配公平对纳税意愿的影响

2019-11-25麻宝马永强

麻宝 马永强

摘 要:以分配公平为视角,首次构建了分配公平通过政府信任影响纳税意愿的理论模型,并利用“当代中国社会公平感状况”2017年全国调查数据进行了检验。研究发现:分配公平对政府信任有显著的积极影响,对财富和机会分配公平状况评价越高的个体,对政府的信任程度越高。政府信任对纳税意愿有显著的正向作用,越信任政府的人,越愿意主动申报纳税。机会公平感不但能够直接影响纳税意愿,而且能够通过政府信任间接影响纳税意愿,政府信任在机会公平感和纳税意愿之间发挥中介作用。研究结果揭示了分配公平和政府信任对于国家税收的重要意义。

关键词: 分配公平;政府信任;纳税意愿;中介作用

中图分类号: F812.42;D621.5 文献标志码:A 文章编号:1009-055X(2019)05-0091-10

doi:10.19366/j.cnki.1009-055X.2019.05.011

一、引 言

税收是立国之基。在计划经济时代,由于政府拥有包括企业在内的所有生产手段,能够直接提取资源,并不严重依赖税收,社会也缺乏纳税文化。经过经济体制改革,中国已经转向更加自由的社会主义市场经济体制,政治系统对税收的依赖日益增强。然而,虽然经济快速发展带来了居民收入和生活水平的显著提升,但纳税文化却并未普遍形成,在实际税收征管过程中,存在少数纳税主体的偷逃税款问题。税务稽查、审计等监管措施固然重要,但普遍实施的成本高昂。由此,如何降低税收征管成本,提升公民主动纳税的意愿,对于国家治理体系和治理能力现代化具有重要作用,得到学术界和实务界的共同关注。

纳税意愿是指公民通过主动纳税为社会作出贡献的愿望[1],是纳税文化的组成元素,体现了公众为政治系统提供支持的态度。在有关税收的研究当中,无论是对个体纳税意愿和税收遵从行为的分析,还是对税收征管制度的争论,都无法忽略公平因素的重要作用,缺乏公平性被认为是逃税行为的重要原因之一。在公平因素基础上,影响税收遵从的因素可区分为权力和信任两大维度。权力导致强制遵从,信任带来自愿纳税,由税务审计带来的“弹坑效应”和政府信任引起的政治支持均能减少逃税[1]。同时,分配公平又是政府信任的一项重要来源:人们放弃部分自由,离开人人平等的自然状态,原因就是那里缺少维护公平正义的裁判者;人们让渡部分权利,服从政府的统治,目的就在于让政府主持公平、伸张正义[2]77。

由此可见,分配公平、政府信任和纳税意愿之间相互关联,但三者之间的作用路径并未得到清晰地界定和有效地關注。从已有成果看,研究大多单独探讨分配公平对政府信任的影响,或是政府信任对纳税意愿的作用;鲜有研究在更长的关系链条上探讨分配公平通过政府信任对纳税意愿的影响,并且尚无研究者对这一理论假设进行实证检验。因此,我们以分配公平为视角,首次构建了分配公平通过政府信任影响纳税意愿的理论模型,并利用“当代中国社会公平感状况”2017年全国调查数据进行了实证检验,以期为学术积累和政策实践提供参考。

二、文献回顾和理论假设

(一)分配公平与纳税意愿

分配公平的内涵极为宽泛。从总体上看,分配公平主要回答社会基本善(自由、权利、机会、利益、资源、财富、负担等)在社会成员之间进行分配的合理性与正当性问题[3]28。具体看来,学者们依据不同的标准,对分配公平进行了多维划分。有学者以分配公平的评判范围为标准,区分了个体层次的微观公平和整体层次的宏观公平。微观公平主要关注依据个人的资格属性所获报酬的公平性,需要(按各人的需要)和功绩(按各人的贡献)是微观公平的两个原则;宏观公平用于评判整个社会资源分配公平的程度,预先规定了资源总体分配形式或模式的限制,如分配的最小值、平均值、最大值或范围的限制原则,主要关注社会的适当秩序或社会基本善在某一社会的总体分布形态[4]。有学者以分配实施的不同阶段为标准,区分了分配结果公平和分配过程公平。结果公平又被视为实质公平,是基于社会基本善的恰当分配结果的正当性判断,应得、平等、需要等原则是评判结果公平与否的有代表性的判断标准[5]34。过程公平又被称为程序公平或形式公平,是基于恰当过程的判断,关注焦点在于分配过程的公平性,是指个人、机构或制度向他人分配基本善的规则、途径和过程的正当性,重点在于人们由此具有对各种基本善的权利的实现过程[6]5;一致性(一视同仁、平等对待),代表性(代表公众意志、回应公众需求),准确性(分配决策所依据的信息和规则准确透明),伦理性(分配过程参与者的人格尊严不受侵犯,并受到礼貌对待,以及对当事人的关怀和仁慈)等规则常被用于评判分配过程的公平性[7][8]93。有学者从结果公平、程序公平和互动公平(程序正义的延伸,涉及程序实施者和接受者之间的沟通过程,关注焦点在于制定和实施程序的人,而不是程序本身)三个维度,分析了公平在组织中的作用[9]。类似地,有学者将机会视为达到分配结果的必经路径,将分配公平划分为结果公平和机会公平[10]。然而,在一个以货币为一般等价物的社会,各种基本善是相互关联的。例如,时间是绝大多数人想要的好东西之一,金钱亦是如此,二者在一般情况下可以互换。同理,付出更多的时间或金钱,也可能换取更多的机会、权利、自由等。正因如此,人们在对不同的分配客体提出公平的要求或对这些基本善的分配公平状况进行评判时,可能基于市场交换、需要、应得等不同的分配原则进行综合判断[11]4-25,而且这些原则之间可能存在矛盾和冲突。在政治哲学领域,经历了几千年的争论,对于“应当如何分配才是公平的”这一问题,人们仍未达成一致意见。总之,分配公平内涵、维度以及评判标准是多元化的,衡量分配结果是否公平极其复杂,需要在不同的分配情境、领域、维度和原则之间进行平衡。

在以分配公平为视角的纳税意愿或纳税遵从研究领域,多数学者以税收负担分配的公平分配为核心解释变量,对纳税意愿和税收遵从等问题进行了有益探索。例如,有学者发现,纳税主体通过“付出与回报的适度平衡”判断税收公平性,认为“如果纳税人意识到公共产品(产出)水平不足以抵偿他们支付的税收,他们将使逃税合理化”[12]。从积极的回报看,经验证据表明,在奥地利、捷克和英国,当人们认为欧盟的转移支付是公平的,就会更加遵守欧盟的税收规定[13]。从消极的回报看,当纳税人意识到税收系统会公平地发现违反税收规定的人并对其施加与不法行为的严重性相适应的惩罚时,税收遵从行为便会增加[14]。此外,纳税主体还可能通过横向或纵向的比较判断税收公平性。从横向比较看,人们可能将自己与群体成员进行比较,希望以同样的方式和额度进行纳税。从纵向比较看,人们可能要求根据收入、支出、家庭状况或其他变量对不同群体进行区别对待[13]。通过这些判断,纳税主体形成一种关于税收的公平感或不公平感,构成纳税意愿的主要动因[15]。

作为社会分配的重要客体,财富标志着社会地位,并决定着人们的生活水平和可支配的社会资源;机会影响着人们对未来的希望,造就乐观主义情绪[16]。财富公平是指社会财富的分配允许存在一定程度的差异,但应控制在合理区间内。机会公平意味着出身不同、能力相同的人事实上能否自大致相等的起点踏入社会并平等地攀登社会经济的阶梯[17]35。但是,随着经济的发展和社会的进步,财富和机会的分配公平问题日益严峻。然而,综观国内外关于分配公平和纳税意愿的研究,财富和机会分配公平对税收遵从、纳税意愿等的影响并未引起学者们的有效关注,而仅有的少数研究得出的结论并不稳定。例如,可能是由于样本量较小、代表性不足等局限,有关于纳税意愿的调查研究表明,对于积极纳税行为,财富分配公平性有显著影响,但机会公平感的影响不显著[18]。而以大学生为被试对象的实验研究表明,教育机会公平、就业机会公平、贫富差距减少、收入分配公平均与大学生的纳税遵从显著正相关[19]。因此,有必要进一步检验财富和机会公平对纳税意愿的影响,并厘清其作用路径。事实上,财富、机会、负担的公平性是相互关联的。所以,既然税收负担公平能够影响纳税意愿,那么财富和机会公平理应具有同样的效果。

因此,本文仅以财富和机会作为社会分配客体的代表,据此将分配公平区分为财富公平和机会公平两个维度,并提出:

假设1:分配公平感对纳税意愿有显著的正向影响。

假设1.1:财富公平感对纳税意愿有显著的正向影响。

假设1.2:机会公平感对纳税意愿有显著的正向影响。

(二)政府信任与纳税意愿

对于纳税意愿的传统解释以权力威慑论为主:政权颁布法律,人们依法纳税,违法则受到相应的处罚。然而,在许多国家,低水平的政治威慑力无法解释高水平的纳税意愿,与此同时,在许多拥有强大政治威慑力的国家同样存在着偷逃税款现象。由于权力威慑论的局限,学者们逐渐将解释视角转移到由信任引起的自愿纳税上。

政府信任是指“政府运作符合人们期望政府应当如何运作的规范信念”[20],是散布性政治支持的组成元素,构成了政治共同体成员对政治系统的“友好态度或善意的蓄积池,帮助成员承认或容忍那些他們反对的或认为会损害其愿望的输出”,为政治系统提供更加“持久”、更为“基础”的政治支持[21]。有学者将政府信任对政治支持的作用称为信任启发式(heuristic),当人们更信任政府时,就更有可能支持政府行为[22]51。当人们需要评估政府行为时,信任启发式便被激活,帮助人们作出是否支持政府行为的决策。基于欧洲复兴开发银行生活转型调查的分析结果表明,政府信任对税收支持有正向影响,对改善公共教育、卫生系统、应对气候变化和帮助穷人有积极作用[23]。

政府信任对政治支持的作用不仅体现在纳税上,而且涵盖更加广泛的政策领域。例如,政府信任对环保支付意愿的积极作用。在个人层面,政府信任与更大的为环境保护作出经济牺牲的意愿相联系;在国家层面,在那些政府信任水平较高的国家,人们更愿意为环境保护作出经济贡献[24]。关注影响个体政策接受的情感因素的研究表明,个体对政府的信任会通过对成本和收益的预期影响政策接受程度[25]。因此,政府信任参数值更大的个体,其税收支付意愿也更高;不信任政府的个体,在为公共项目支付捐款或特定税收方面表现得犹豫不决[26]。

事实上,政府信任对纳税意愿的影响主要源自信任的政治支持作用:“信任作为对政治当局的一种情感,可以转化为一种更深层次的社会认同,能够鼓励社会成员支持政权的目标、规则和结构。”[21]如果纳税行为被概念化为公民对政府的支持,那么政府信任将对纳税意愿构成正向影响。

因此,我们提出:

假设2:政府信任对纳税意愿有显著的正向影响。

(三)分配公平与政府信任

在政府信任的主流解释当中,制度绩效和社会文化理论得到了广泛认同。制度绩效观点认为政府信任源于个体对制度绩效的理性评估,个体对政府的信任是“政府产出与公众期望的一致程度的函数”,取决于政府绩效得到公民认可的程度[27]。社会文化观点认为政府信任的形成受到社会文化环境的影响,后物质主义价值观、权威主义价值观、社会资本特别是普遍信任等社会文化在政府信任的形成过程中扮演着关键角色[28]。

分配公平和政府信任之间的关系,可以通过多种机制进行因果链接。从政府信任的解释性研究传统看,在制度绩效方面,维护社会公平、合理控制贫富差距、为公众提供公平的发展机会作为政府的责任,其落实情况构成公众评价政府绩效的一项重要标准。如果分配不公平,将导致公众怀疑政府在维护公平问题上袖手旁观或是无能为力[29]177,从而降低公众对政府绩效的评价,随之降低政府信任水平。在社会文化方面,在信任文化程度普遍较高的社会,更易培育公众对政府的信任。而普遍信任的根源在于财富和机会的公平分配。因为,财富和机会的不公平分配导致人们认为对未来持乐观态度没有意义,社会底层的人们对自己在社会施舍中分得一杯羹不抱希望,对社会的慷慨程度也不积极[30],也就难以对他人付出信任。财富和机会的公平分配带来进取精神和对未来美好生活的预期,能够培养群体共同价值感,对普遍信任的形成具有促进作用。而普遍信任又为政府信任的培育提供了文化土壤,有助于增进人们对政府的信任。

经验研究表明,中国改革开放以来,高考、留学、公务员考录等制度设计以及市场经济的发展为民众提供了大量相对公平的向上流动的机会,带来了改善生活的希望,增加了人们对政府和政治制度的信任[31]。在加拿大、德国、西班牙和美国,公众对政府的信任与对区域公平状况的评价密切相关[32]。在拉丁美洲,贫富差距(基尼系数)较大国家的公民往往更不信任政府,认为收入分配不公平的个体倾向于付出更少的信任[33]。在韩国,感知到教育和就业机会不公平的民众更不信任政府[34]。

因此,我们提出:

假设3:分配公平感对政府信任有显著的正向影响。

假设3.1:財富公平感对政府信任有显著的正向影响。

假设3.2:机会公平感对政府信任有显著的正向影响。

(四)分配公平、政府信任与纳税意愿

税收制度公平性感知和政府信任影响税收遵从行为的模型表明,政府信任和税收制度公平性感知会对税收遵从行为产生相互关联的影响[12],公平性感知会增强人们对税务机关的信任和信心,有助于实现高度的税收遵从。基于分配公平对政府信任的正向影响以及政府信任对纳税意愿的积极作用,如果人们认为分配不公平,将对政治制度的公平性产生怀疑,减少对政府的信任,并因此而降低纳税意愿。

因此,我们提出:

假设4:分配公平感不但能够直接影响纳税意愿,而且能够通过政府信任间接影响纳税意愿,政府信任在分配公平感和纳税意愿之间发挥中介作用。

假设4.1:财富公平感对纳税意愿有显著的直接和间接影响。

假设4.2:机会公平感对纳税意愿有显著的直接和间接影响。

三、研究设计

(一)数据来源

2017年7月到9月,我们采取入户访问方式,在全国范围内开展了“当代中国社会公平感状况”第二波问卷调查。调查依据第六次全国人口普查结果,采用分层分阶段抽样法,将全国划分为直辖市、东部、中部和西部4个初级抽样单位(不含新疆、西藏、青海以及香港、澳门和台湾),以县(市辖区、县级市)为次级抽样单位,以乡镇(街道)为三级抽样单位,每个乡镇抽取3个村(社区),每个村(社区)抽取25户居民,采取生日法在每户居民当中选取受访对象。最终抽取北京、上海、广东、山东、湖南、河南、陕西、内蒙古等8个省(直辖市、自治区)、17个县(市、区)、32个乡镇(街道)、96个村(社区),发放问卷2400份,获取有效问卷2308份,回收率为96.17%。

(二)变量说明

(1)结果变量。纳税意愿以受访对象对“我愿意主动申报纳税”的意见进行测量,答案分为“非常不同意”“不同意”“说不清楚”“同意”“非常同意”,从低到高分别赋值为1到5分,得分越高表示纳税意愿越高。

(2)中介变量。政府信任以受访者对“警察”“法官”“党政机关干部”“中央政府”“地方政府”等客体的信任程度进行测量,我们将“非常不信任”“不信任”“说不清楚”“信任”“非常信任”从低到高分别赋值为1到5分。测量可靠性检验表明,5个题项的Cronbachs Alpha系数为0.848,内部一致性较好,以这5个问题得分平均值作为政府信任的测量指标,分值越高表示政府信任度越高。

(3)解释变量。财富公平感和机会公平感分别以受访对象对“目前的贫富差距可以接受”和“现在获得成功的机会对大部分人来说都是一样的”这两个问题的意见进行测量,我们将回答“非常不同意”“不同意”“说不清楚”“同意”“非常同意”从低到高分别赋值为1到5分,得分越高表示受访对象的财富和机会公平感越高。

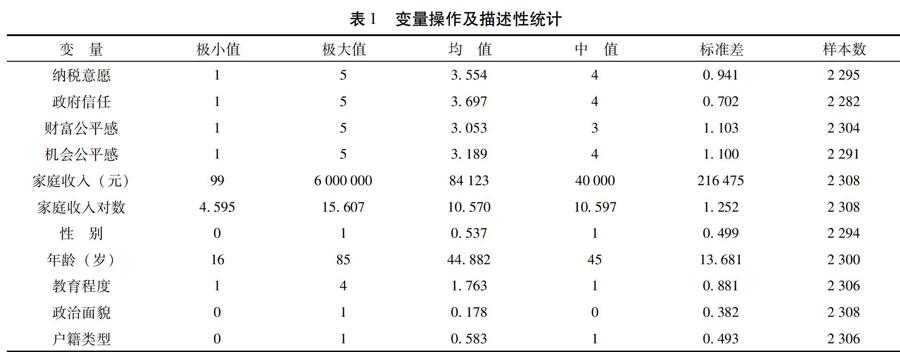

(4)控制变量。考虑到纳税意愿可能受到家庭收入的影响,我们将家庭收入纳入模型进行控制。家庭收入以受访者自己填写的上个年度家庭收入进行测量。家庭收入变量缺失个案为134个,占比5.81%,我们以受访对象所在县的家庭年收入中位数进行填补,以家庭年收入的自然对数进入分析模型。此外,纳入年龄,性别(男性=1,女性=0),政治面貌(中共党员=1,其他=0),户籍类型(农业户口=1,非农业户口=0),教育程度(初中及以下=1,高中、中专、技校=2,大学、大专、高职=3,研究生=4,作定距变量处理)等社会人口学变量作为控制变量。变量操作及描述性统计见表 1。

在以上操作的基础上,变量的缺失数据分析显示,研究变量含缺失值的个案数为82,占比3.55%。我们利用预设模型,采用贝叶斯估计,对缺失值进行了拟补。

(三)分析模型

在模型应用上,我们利用结构方程模型(SEM)实施观察变量路径分析(path analysis with observed variables, PA-OV模型)[35]263,估计解释变量、中介变量和结果变量之间的直接效应和间接效应。在中介效应检验上,

由于因果步骤法、直接与间接效果法等传统的中介效应检定方法存在统计检验力较弱、违背正态分布假定等局限[36],我们利用bootstrap置信区间法进行中介效应检验[37]333。参数估计采用极大似然法,数据分析应用AMOS21.0软件实现。

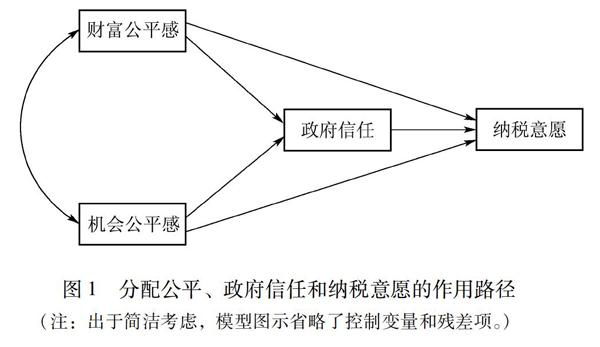

基于研究设计和理论假设,我们构建了以财富公平感和机会公平感为解释变量、以政府信任为中介变量、以纳税意愿为结果变量的单因子中介效应模型(见图1)。

四、分析结果

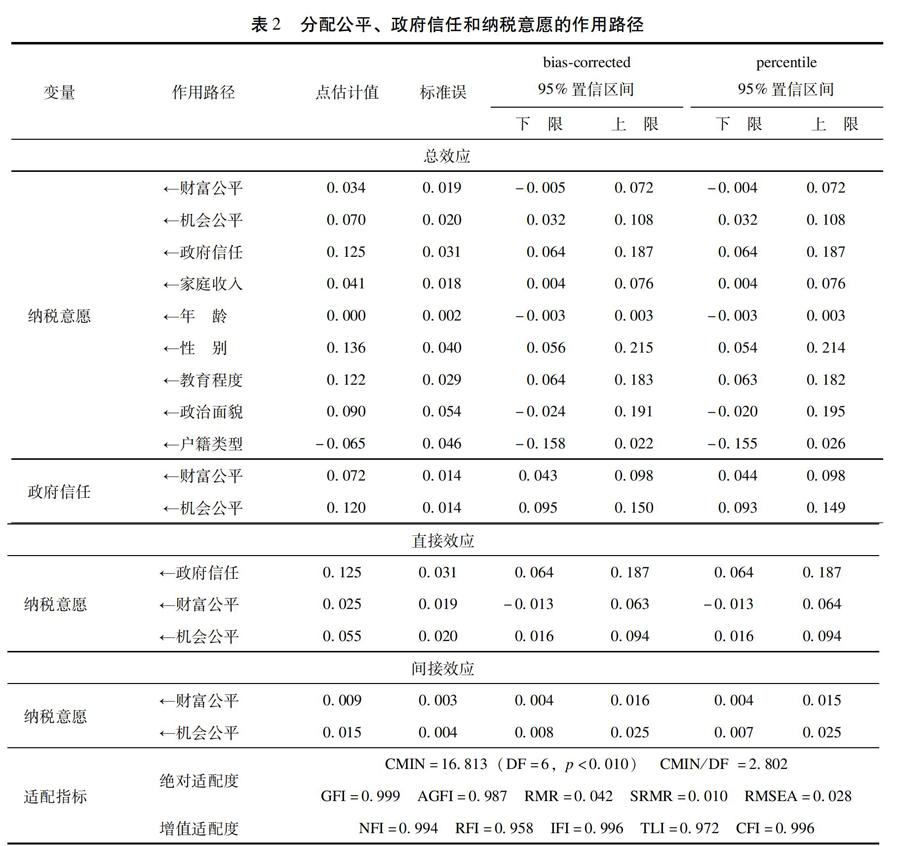

分配公平、政府信任和纳税意愿的作用路径如表2所示。从分配公平对纳税意愿的影响看,总效应显示,机会公平感对纳税意愿具有显著的积极影响。在其他条件不变的情况下,机会公平感越高的个体,纳税意愿越高。与已有研究结论一致,机会作为一项重要的分配客体,与利益、负担等相互关联,其分配公平性对人们的纳税意愿具有显著影响。如果人们认为“获得成功的机会对大多数人来说都是一样的”,就更愿意以支付税款的方式为政治系统提供支持;反之,则不愿意主动纳税。财富公平感对纳税意愿的影响为正,但不显著。虽然这与已有研究结果一致[14],但原因仍然不够明朗。可能的解释是人们对贫富差距有一定的容忍度,也并不一定将贫富差距的责任归于政府或分配制度,因此即便不同意“目前的贫富差距可以接受”的群体,也未表现出不愿意纳税的倾向。更为可能的解释是,正是因为贫富差距的持续扩大威胁到了机会公平,所以在考虑机会公平时,贫富差距已经不再重要。也就是说,即便人们认为目前的贫富差距过大,但是只要大多数人都有获得成功的公平机会,人们仍然会对纳税表现出积极态度。事实上,虽然财富公平与机会公平并非同一概念,但二者之间是相互关联而非彼此分离的,因为上一代人的财富可以影响到下一代人的机会,家庭财富可以影响到家庭成员的机会,某一组织的财富可以影响到该组织成员的机会[17]35。因此,贫富差距的持续扩大必定会对机会公平造成影响,久而久之也必定影响公民纳税意愿。当然,有必要进一步检验二者的关系。

从政府信任对纳税意愿的影响看,政府信任对纳税意愿有显著的正向作用,越信任政府的人,越愿意主动申报納税。分析结果与已有研究结论一致,验证了信任带来主动纳税的理论假说。由此可见,提升公民对政府的信任水平,是优于加强审计、监管等措施的促进公民纳税意愿的有效对策。从信任的概念考虑,信任具有相信并授权的含义,而纳税正是公民向政府授权的方式之一,也因此体现了对政治系统的支持态度。

从分配公平对政府信任的影响看,财富公平感和机会公平感对政府信任均有显著的积极影响,与已有研究结论一致。分配公平能够提升人们对政府绩效的认可和肯定,还能培育公民的乐观主义精神和普遍信任文化,从而增进公众对政府的信任,对共同体的健康发展至关重要。

从政府信任对分配公平和纳税意愿的中介作用看,机会公平感通过政府信任对纳税意愿的间接效应和直接效应均显著,说明机会公平不但能够直接影响纳税意愿,还能通过政府信任间接影响纳税意愿,政府信任在机会公平和纳税意愿之间发挥部分中介作用。这意味着,机会公平感越高的个体,越信任政府,也越愿意主动纳税;反之,如果人们认为机会不公平,便会表现出不信任政府的态度,更不愿意主动申报纳税。

从控制变量的分析结果看,家庭收入水平和受教育程度变量对纳税意愿有值得关注的积极影响。保持以经济建设为中心的基本路线、持续推进经济发展、进一步提升公众收入和受教育程度,均能有效改善公众的纳税意愿。

五、结论与讨论

本文以分配公平为视角,首次构建了分配公平通过政府信任影响纳税意愿的理论模型,并利用“当代中国社会公平感状况”2017年全国调查数据进行了检验。研究发现:分配公平对政府信任有显著的积极影响,对财富和机会分配公平状况评价越高的个体,对政府的信任程度越高。政府信任对纳税意愿有显著的正向作用,越信任政府的人,越愿意主动申报纳税。机会公平感不但能够直接影响纳税意愿,而且能够通过政府信任间接影响纳税意愿,政府信任在机会公平感和纳税意愿之间发挥中介作用。研究结果揭示了分配公平和政府信任对于国家税收的重要意义。

基于政治支持理论以及分配公平对政府信任的正向影响,在将税收概念化为政府行为的条件下,如果人们认为机会不公平,将减少对政府的信任,并降低主动纳税的意愿。正如帕特南所描绘的机会鸿沟问题,“随着经济鸿沟不断拉大,美国社会出现了壁垒越来越森严的阶级隔离……在过去四十年间,美国社会已经出现了基于阶级隔离的普遍分裂”[17]42,对国家经济、政治以及社会稳定产生了严峻的威胁。从这个意义上说,问题的根源可能在于贫富差距的加剧及其带来的严重的机会不公平。因此,精准调整贫富差距,缓解宏观层面的财富分配不平等程度,提升公众财富、收入和机会公平感,有助于增强公众对政府的信任,进而提升公众纳税意愿。

有研究表明,近二十年,中国的基尼系数均在0.4以上,部分年度甚至超过0.45,贫富差距已经明显超出国际警戒线[38]。根据中国人民大学2015年中国综合社会调查结果,10%最富有的家庭的收入总和占全社会家庭收入总和的40%以上,前20%的富有家庭的收入总和占全社会家庭收入总和的近60%,而60%的多数家庭仅分享全社会家庭总收入的23.14%根据中国人民大学主持实施的2015年中国综合社会调查数据计算。。而且社会调查中真正的高收入群体的信息可能因难以采集而并未计入,且家庭收入只能从一个侧面部分地反映贫富差距,如果考虑到累积优势和存量资产,贫富差距将会更大。北京大学发布的2014年中国民生发展报告显示,中国居民财产基尼系数在1995年是0.45,在2002年为0.55,到2012年则高达0.73[39]。

因此,国家也出台了相应的调控政策,例如,2019年1月1日起施行的《中华人民共和国个人所得税法实施案例》,不但提升了起征点、优化了税率级距,而且设计了与教育、医疗、住房和养老等相关的专项附加扣除办法,向中低收入群体倾斜减税,不失为一项缓解贫富差距、惠及广大群众的利好政策。但是,针对高收入群体的增税政策却并未变化。有研究表明,占个税缴纳群体80%的中低收入者贡献了65%的个税,而占个税缴纳群体20%的高收入者所缴个税比例却不足10%[40]。个人所得税负担最重的应当为近几十年来好不容易培养起来的一小部分中等收入群体;而对于真正的高收入群体来说,个人所得税对他们的生活质量、生活机会、生活前景的影响显然不值一提,但他们所占有的社会财富却是最多的。有学者基于CHIP家庭调查数据研究发现,无论从税负分析还是从再分配效应来看,目前我国税制具有明显的累退性,整体税制对中低收入群体的挤入作用较小,反而对高收入群体更有利,不利于中等收入群体的扩大。虽然个人所得税累进性明显,但仍存在偏低收入群体税负重,高收入群体累进性不足的问题[41],并不利于收入分配的合理化。正如亚当·斯密所言:“一般贫苦劳动者及工匠们所负担的重税,现在上层阶级反而得到了免除,那是最不正当、最不公平的。”[42]455

当然,个人所得税只不过是众多税种之一,而且高收入群体数量偏小,仅以单一税种进行调控,对于贫富差距的缓解作用必然有限。

因此,基于研究启示,为了巩固和稳定财政与政权基础,在经济建设过程中,政府应当促进更加均衡的发展,注重分配公平,特别是机会公平,让大部分人都有同样的获得成功的机会,努力回应新时代人们对公平、正义等方面日益增长的要求。借鉴“精准扶贫”,以个人所得税为例,本文建议突破改革“深水区”,房产税、遗产税等重要税收工具应当加快设计和出台步伐,并将关注重点放在“精准”二字,切实发挥税收的再分配作用,精准、有效地调整贫富差距。此外,动员社会力量,促进慈善捐赠、公益基金、志愿行动等多种形式的第三次分配的研究和设计,以此作为政府宏观调控的补充;在保证财产权利和市场竞争激励的前提下,最大限度地缩小贫富差距,促进机会公平[43],从而增强民众对政府的信任,提升公众的纳税意愿。

人人生而平等。每个人都应该有机会凭借勤奋、才智和创造力来获得成功。在一个良序社会,基本制度的构建应该符合機会公平原则,背景的社会条件应该“使得每一个公民,不管其阶级和出身如何,设定其具有相同的才能和尝试的兴趣,便应该有获得社会地位的同样机会”[44]122,对于那些拥有相同自然禀赋和愿望的人,应当具有同样成功的前景。事实上,公平正义本身就是值得追求的最为重要的政治价值,不论制度设计还是执政当局,均应以公平正义为基本追求。政府为实现公平正义付出努力,必然能够赢得更多的信任和支持。

本研究为政治支持理论提供了经验证据,验证了分配公平对政府信任的促进作用以及二者对政治支持(反映在纳税意愿上)的重要意义,为国家制度设计和政策供给提供了经验启示,无论对于学术积累还是政策实践,均有一定意义。然而本研究还存在因果关系、内生性、测量方法等方面的局限,这也为未来研究预留了空间。对于未来研究方向,如何促进分配公平,将贫富差距控制在合理区间,确保人人都有公平的发展机会是更具价值的研究进路。

参考文献:

[1]KOGLER C, BATRANCEA L, NICHITA A, et al. Trust and power as determinants of tax compliance: testing the assumptions of the slippery slope framework in Austria, Hungary, Romania and Russia[J]. Journal of economic psychology, 2013, 34: 169-180.

[2]洛克. 政府论(下篇)[M]. 叶启芳,瞿菊农,译. 北京:商务印书馆,1964.

[3]麻宝斌. 社会正义与政府治理:在理想与现实之间[M]. 北京: 社会科学文献出版社,2012.

[4]BRICKMAN P, FOLGER R, GOODE E, et al. Microjustice and macrojustice[C]//LNERNER M J, LNERNER S C, Eds. The justice motive in social behavior: adapting to times of scarcity and change. New York: Springer, 1981: 173-201.

[5]米勒. 社会正义原则[M]. 应奇,译. 南京: 江苏人民出版社,2005.

[6]麻宝斌. 十大基本政治观念[M]. 北京: 社会科学文献出版社, 2011.

[7]LEVENTHAL G S. What should be done with equity theory? New approaches to the study of fairness in social relationships[C]//GERGEN K J, GREENBERG M S, WILLIS R H, Eds. Social exchange: advances in theory and research. New York: Plenum Press, 1980: 27-55.

[8]LIND E A, TYLER T R. The social psychology of procedural justice[M]. New York: Plenum Press, 1988.

[9]COHEN-CHARASH Y, SPECTOR P E. The role of justice in organizations: a meta-analysis[J]. Organizational behavior and human decision processes, 2001, 86(2): 278-321.

[10]孟天广. 转型期中国公众的分配公平感:结果公平与机会公平[J]. 社会, 2012, 32(6): 108-134.

[11]沃尔泽. 正义诸领域:为多元主义与平等一辩[M]. 褚松燕,译. 南京: 译林出版社, 2002.

[12]JIMENEZ P, IYER G S. Tax compliance in a social setting: the influence of social norms, trust in government, and perceived fairness on taxpayer compliance[J]. Advances in accounting, 2016, 34: 17-26.

[13]HARTNER-TIEFENTHALER M, KUBICEK B, KIRCHLER E, et al. Perceived distributive fairness of European transfer payments and Eu-taxes in Austria, the Czech Republic, and the United Kingdom[J]. Applied psychology, 2012, 61(3): 454-478.

[14]FAIZAL S M, PALIL M R, MAELAH R, et al. Perception on justice, trust and tax compliance behavior in Malaysia[J]. Kasetsart journal of social sciences, 2017, 38(3): 226-232.

[15]CYAN M R, KOUMPIAS A M, MARTINEZ-VAZQUEZ J. The determinants of tax morale in Pakistan[J]. Journal of Asian economics, 2016, 47: 23-34.

[16]考克斯. 澳大利亚:成就幸运国家[C]//帕特南. 流动中的民主政体——当代社会中社会资本的演变. 李筠,王路遥,张会芸,译.北京: 社会科学文献出版社, 2014: 314-339.

[17]帕特南. 我们的孩子:危机中的美国梦[M]. 田雷,宋昕,译. 北京: 中国政法大学出版社, 2017.

[18]王昱晶,朱秋燕. 社会不公平感与居民纳税行为关系研究[J]. 中国管理信息化, 2013, 16(7): 35-38.

[19]朱秋燕,王昱晶,郑倩楠,等. 社会公平感与大学生纳税遵从:基于实验法的研究[J]. 中国管理信息化, 2014, 17(1): 34-35.

[20]MILLER A H. Rejoinder to “comment” by Jack Citrin: political discontent or ritualism?[J]. The American political science review, 1974, 68(3): 989-1001.

[21]EASTON D. A re-assessment of the concept of political support[J]. British journal of political science, 1975, 5(4): 435-457.

[22]HETHERINGTON M J. Why trust matters: declining political trust and the demise of American liberalism[M]. Princeton: Princeton University Press, 2005.

[23]ANDERSON J E. Trust in government and willingness to pay taxes in transition countries[J]. Comparative economic studies, 2017, 59(1): 1-22.

[24]TANIGUCHI H, MARSHALL G A. Trust, political orientation, and environmental behavior[J]. Environmental politics, 2018, 27(3): 385-410.

[25]RODRIGUEZ-SANCHEZ C, SCHUITEMA G, CLAUDY M, et al. How trust and emotions influence policy acceptance: the case of the Irish water charges[J]. British journal of social psychology, 2018, 57(3): 610-629.

[26]OH H, HONG J H. Citizens trust in government and their willingness-to-pay[J]. Economics letters, 2012, 115(3): 345-347.

[27]WONG T K, WAN P, HSIAO H M. The bases of political trust in six Asian societies: institutional and cultural explanations compared[J]. International political science review, 2011, 32(3): 263-281.

[28]KEELE L. Social capital and the dynamics of trust in government[J]. American journal of political science, 2007, 51(2): 241-254.

[29]羅斯坦. 政府质量:执政能力与腐败、社会信任和不平等[M]. 蒋小虎,译. 北京: 新华出版社, 2012.

[30]ROTHSTEIN B, USLANER E M. All for all: equality, corruption and social trust[J]. World politics, 2005, 58(1): 41-72.

[31]盛智明. 社会流动与政治信任——基于CGSS2006数据的实证研究[J]. 社会, 2013, 33(4): 35-59.

[32]KINCAID J, COLE R L. Citizen evaluations of federalism and the importance of trust in the federation government for opinions on regional equity and subordination in four countries[J]. Publius-the journal of federalism, 2016, 46(1): 51-76.

[33]ZMERLI S, CASTILLO J C. Income inequality, distributive fairness and political trust in Latin America[J]. Social science research, 2015, 52(2): 179-192.

[34]CHI E, RHEE Y, KWON H Y. Inequality and political trust in Korea[J]. Korea observer, 2013, 44(2): 199-222.

[35]吴明隆. 结构方程模型——AMOS的操作与应用[M]. 2版. 重庆: 重庆大学出版社, 2010.

[36]HAYES A F. Beyond Baron and Kenny: statistical mediation analysis in then new millennium[J]. Communication monographs, 2009, 76(4): 408-420.

[37]MACKINNON D P. Introduction to statistical mediation analysis[M]. New York: Taylor & Francis Group, 2008.

[38]李实,朱梦冰.中国经济转型40年中居民收入差距的变动[J].管理世界,2018,34(12):19-29.

[39]况伟大,陈晶,葛玉好.贫富差距、供求弹性与房价[J].经济理论与经济管理,2018(3):5-15.

[40]葉秀娟,张建勤. 贫富差距对中国社会发展的影响与对策[J]. 当代世界与社会主义, 2014 (3): 184-188.

[41]李香菊,贺娜. 跨越“中等收入陷阱”的税制研究——基于扩大中等收入群体比重的视角[J]. 华东经济管理, 2019, 33(2): 1-9.

[42]斯密. 国民财富的性质和原因的研究(下)[M]. 郭大力,王亚南,译. 北京: 商务印书馆, 1974.

[43]麻宝斌. 社会公正测量的五个维度[J]. 理论探讨, 2012 (1): 7-12.

[44]罗尔斯. 万民法[M]. 张晓辉,李仁良,邵红丽,等,译. 长春: 吉林人民出版社, 2001.

The Impact of Distributive Fairness on the Willingness to Pay Taxes

—A Mediating Role Analysis of Trust in Government

MA Bao-bin1 MA Yong-qiang2

(1.School of Urban Economics and Public Administration,Capital University of Economics and Business,Beijing 100070,China; 2. School of Administration, Jilin University,Changchun130012,Jilin, China)

Abstract: From the perspective of distributive fairness,we constructed for the first time a theoretical framework of distributive fairness that affects the willingness to pay taxes through trust in government. Based on a national survey data of “Perceived Social Fairness in Contemporary China 2017”, the research hypothesis was tested. The research finds that distributive fairness has significant positive impacts on trust in government. Those who rate the fairness of the distribution of wealth and opportunity are more likely to trust in government. Trust in government has a significant positive effect on the willingness to pay taxes. The more trust in government, the more willingness they have to declare their taxes. The evaluation of opportunity fairness can not only directly affect the willingness to pay taxes, but also affect indirectly through the trust in government. Trust in government plays an intermediary role between perceived opportunity fairness and the willingness to pay taxes. The results reveal the importance of distributive fairness and trust in government to the national taxation.

Key words: distributive fairness; trust in government; willingness to pay taxes; mediating role