企业社会责任对财务绩效的影响研究

——基于内部控制的作用

2019-11-22范祎丽

张 宏,范祎丽,叶 敏

(浙江理工大学 经济管理学院,浙江 杭州 310018)

一、引言

随着近几年互联网行业的爆发式增长,互联网已经渗透到人类生活的方方面面,也成为了国民经济中不可小觑的中坚力量。但是在互联网为人类提供生活便利的同时,社会责任缺失和社会风险凸显的问题逐渐浮出水面,如百度“竞价排名黑幕”事件、滴滴顺风车事件等,给社会造成了恶劣影响。社会责任缺失事件不仅体现出企业的社会责任意识淡薄,也暴露了企业在内部控制过程中的缺陷。《企业内部控制应用指引第4 号——社会责任》等文件的发布,明确了内部控制与社会责任之间的包容性和互动性,以及共同作用于企业价值的驱动力。企业社会责任活动的实施和履行受到内部控制的指导和监督(李志斌,2013)[1],这种制度规范保障着社会责任的财务绩效产出。但学术界对这三者的研究仍停留在其中两者间的关系,很少将三者纳入一个框架。在此背景下,探索内部控制在社会责任影响财务绩效过程中的作用具备一定的理论与实践意义。

基于此,本文根据利益相关者理论,分析并检验了互联网企业的社会责任承担对财务绩效的影响,并探析内部控制在其中的作用。研究成果深化了三者间关系的研究,也为互联网企业的社会责任实践和内部控制管理提供理论支撑。

二、理论基础与研究假设

(一)企业社会责任与财务绩效

企业社会责任是一个多维度概念,其对企业绩效的影响是各维度在不同层面不同时点共同作用的结果。本文借鉴现有文献对利益相关者的划分,并结合互联网行业的特殊性,将企业履行社会责任的维度划分为股东、员工、消费者、供应商和政府五个群体,探讨企业承担每个群体的社会责任对财务绩效的影响。

企业履行对股东的责任体现在提高股票价值,增加股东分红,为股东谋利。企业只有承担好对股东的社会责任,才能赢得股东信任,获得稳健的投资,保障企业持续发展所需的经济基础(Lassala 等,2017)[2],同时也可以减少企业经营难度,有效提高企业经营效率。企业履行对员工的责任表现为提供培训发展机会、打造良好工作环境等(Singh 等,2017)[3]。企业加强对员工权益的关注,可以提高员工工作效率,获得单位时间的更多产出,同时也能提高员工忠诚度和满意度,大大降低人才培养与储备成本。企业履行对消费者的责任主要体现在以较低价格提供高质量产品与服务,从而获得消费者信任,获得舆论支持和良好口碑,提高消费者的购买欲望(张思雪和林汉川,2017)[4],互联网企业的特性使其拥有比传统行业更多元化的用户群,该效应更为明显。企业履行对供应商的责任主要体现在不过分压低原材料进价,及时支付货款等方面,企业通过这些信用行为可以为供应商留出更多资金改良原材料,提供更高质量的原材料(黄伟和陈钊,2015)[5],从供应链源头保障产品品质与质量。另外,该责任承担可以提升供应商的信任度,在企业面临多变的需求时可获得其配合,大大降低经营风险(王清刚和徐欣宇,2016)[6],从而影响财务绩效。企业在税收上的及时纳税、不偷税漏税是企业通过承担政府责任为社会创造福利的表现,企业可以借此获得政府信任与政策支持,享受更多的税收优惠和财政补贴,其树立的良好形象也可赢得投资者青睐,获得资金支持(Arikan 和Capron,2010)[7]。这五个维度从各方面促进了财务绩效的增长,保障企业的长远健康发展。由此,本文提出假设:

H1a:企业履行股东责任可以提升财务绩效;

H1b:企业履行员工责任可以提升财务绩效;

H1c:企业履行消费者责任可以提升财务绩效;

H1d:企业履行供应商责任可以提升财务绩效;

H1e:企业履行政府责任可以提升财务绩效。

(二)内部控制的调节作用

内部控制作为一项制度规范,在社会责任对财务绩效的正向作用中起到了正向的调节作用。在股东责任方面,健全的控制体系能为企业活动提供指导、监督和保障,使社会责任投入获得更多的有益产出,同时在企业通过承担股东责任缓解所有者与管理者间的代理问题的过程中,内部控制可以确保企业披露财务信息的准确性,进一步增强股东与经营者间的信任,改善企业的经营效率(周美华等,2016)[8]。在员工责任方面,有效的内部控制能够保证员工培训有条不紊地进行,更好地提升员工专业技能,也能够保障员工的劳有所得,确保员工贡献与所获薪酬之间的对等性,提高员工的工作积极性和工作满意度,让员工在各自的岗位上各尽其责,在整体提高企业的经营效率。在消费者责任方面,内部控制的良好实施可以更好地保证企业服务质量,通过全面细化的标准制定与监督来保障企业产品的质量安全。同时良好的内部控制可以提高会计信息的精准度,更好地缓解企业与消费者间的信息不对称矛盾,使消费者对企业真实情况的了解更加准确化(Servaes 和Tamayo,2013)[9],帮助企业获得消费者支持与信任,从而更好地作用于财务绩效。在供应商责任方面,良好的内部控制可以优化和监督原材料采购活动,规范企业采购流程和步骤,有效降低交易时间和成本,同时提高企业的风险识别和防范能力,遇到外界需求时能及时与供应商协商应对策略,在供应商责任的绩效产出过程中承担重要作用。在政府责任方面,高质量的内部控制可以统筹优化企业与政府间信息交流的方式和路径,提升企业与政府间的信息透明度,有利于政府了解企业履行社会责任的实际情况,增强对企业的信任,使企业更易获得政府的政策支持,从而促进财务绩效的提升。由此,本文提出假设:

H2a:内部控制在股东责任与财务绩效关系之间发挥调节作用;

H2b:内部控制在员工责任与财务绩效关系之间发挥调节作用;

H2c:内部控制在消费者责任与财务绩效关系之间发挥调节作用;

H2d:内部控制在供应商责任与财务绩效关系之间发挥调节作用;

H2e:内部控制在政府责任与财务绩效关系之间发挥调节作用。

(三)内部控制与财务绩效

内部控制是企业内的一项全制度安排,健全的内部控制能够对企业活动实施提供制度指导和过程监督,提升了股东与管理者之间的信息透明度,降低代理成本,保证企业财务信息的可靠性。同时,内部控制的有效实施也可以提高资源利用效率,建立良好的企业信用,提高经济效益。由此,本文提出假设:

H3:企业内部控制可以提升财务绩效。

三、研究设计

(一)样本选择与数据来源

本文以2013—2017 年的沪深A 股上市互联网企业为样本,并进行筛选:(1)剔除数据缺失与异常的样本;(2)剔除上市时间不足一年的企业;(3)剔除ST、ST* 的企业,获得有效样本927 个。社会责任数据来自和讯网,财务数据来自国泰安数据库,内部控制数据来自迪博内部控制数据库,采用Stata15.0 进行分析。

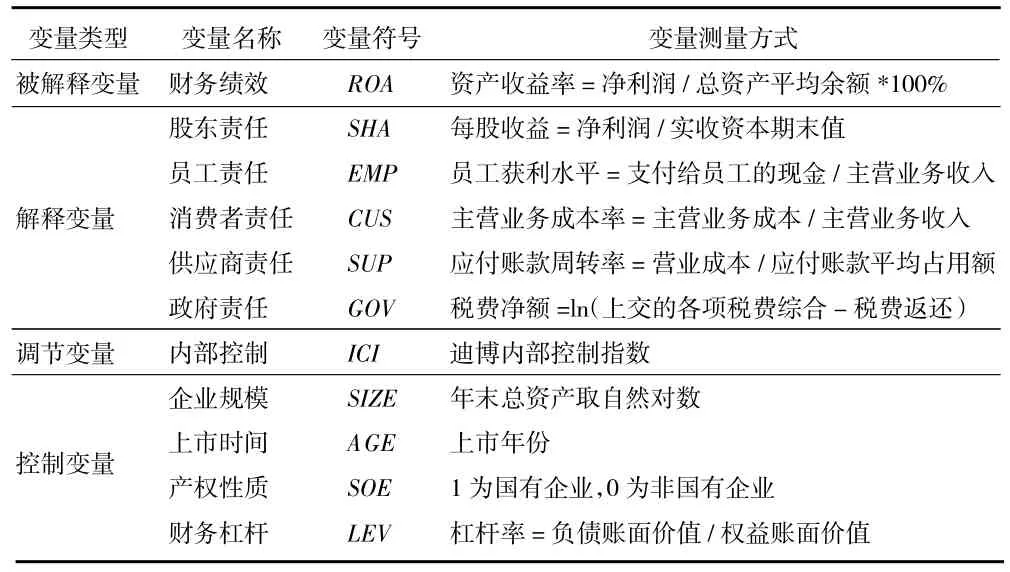

(二)变量定义和测量

1.被解释变量。本文采用资产收益率(ROA)作为财务绩效的代理指标。

2.解释变量。参照已有研究,使用每股收益、员工获利水平、主营业务成本率、应付账款周转率和税费净额作为股东(SHA)、员工(EMP)、消费者(CUS)、供应商(SUP)和政府(GOV)责任的代理指标。

3.调节变量。本文使用目标导向的内部控制评价模式,以企业目标实现程度为评价对象,选取迪博内部控制指数作为内部控制变量(ICI)的代理指标。

4.控制变量。引入公司治理类变量为控制变量。变量测量方式如表1 所示。

表1 变量定义与测量

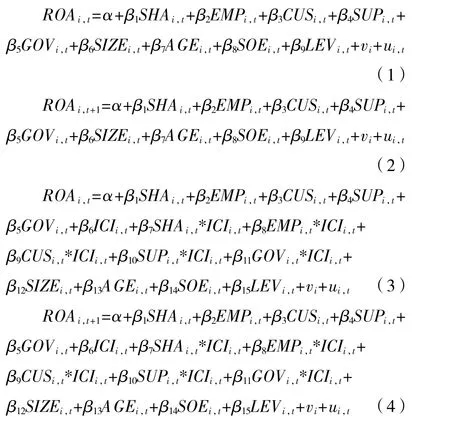

(三)模型构建

本文研究社会责任与当期和滞后一期的财务绩效的影响,以及内部控制的调节效应,构建当期主效应和调节效应模型、滞后一期主效应和调节效应模型。

四、研究结果

(一)描述性统计与相关性分析

本文对样本进行描述性统计,社会责任的股东、员工、消费者、供应商、政府五个维度的平均值 分 别 为0.222、0.230、1.073、0.153、17.128,股东、员工和供应商维度的标准差在0.1~0.7 之间,而消费者和政府维度达到2.05 和1.70,说明各互联网企业在承担消费者与政府的责任时,表现差距较大。内部控制最大值为8.10,最小值为2.07,各企业间的内部控制效果也存在较大差异。

对各变量进行相关性分析,除了股东责任与财务绩效的相关系数为0.51 外,其他各变量的相关系数都较小,说明变量间不存在多重共线性。

(二)回归分析

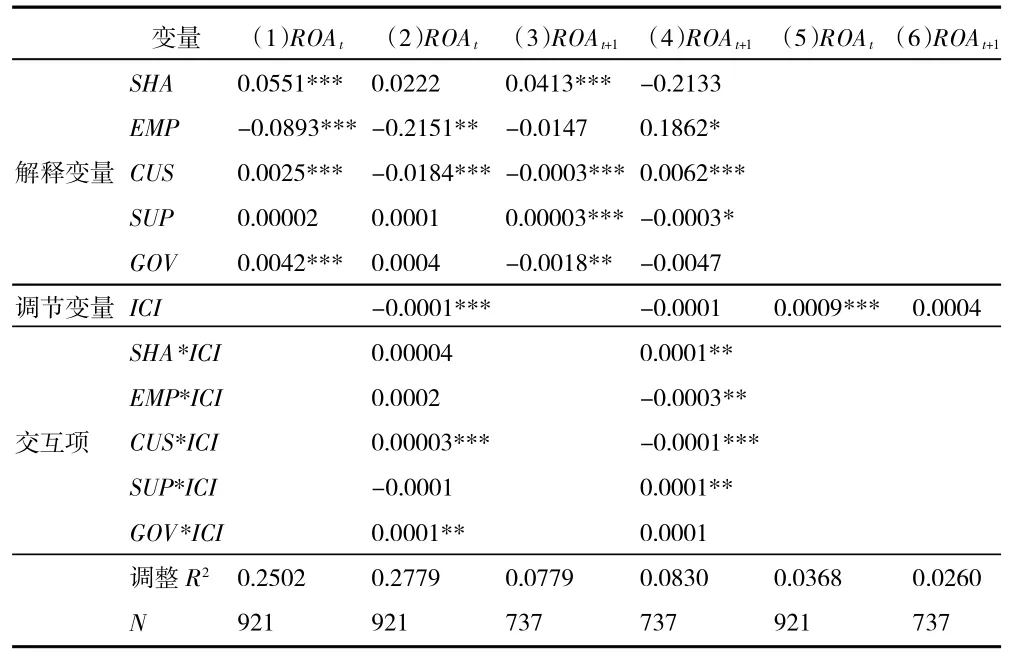

1.社会责任与财务绩效的关系。本文的主效应检验结果如表2 所示。模型1 和模型3 检验社会责任与当期和滞后一期财务绩效的影响效应。由模型1 可知,股东维度、消费者维度和政府维度的社会责任对当期财务绩效有明显提升作用,员工维度与财务绩效显著负相关;由模型3 可知,股东和供应商维度的社会责任承担与滞后一期的财务绩效有显著正向关系。H1a-H1e 通过检验,H1b 未通过检验,即员工责任承担与财务绩效并无显著正向关系,这可能是由于企业对员工的福利待遇等投入无法获得对等的员工绩效提升,收益无法弥补成本的付出。

表2 社会责任、内部控制与财务绩效关系的回归结果

2.内部控制的调节效应。在社会责任与两期财务绩效的关系中,探究内部控制的调节效应,结果如表2 的模型2 和模型4 所示。在消费者和政府责任与当期财务绩效的关系中,内部控制承担了正向的调节作用,H2c、H2e 通过检验。在股东和供应商维度与滞后一期财务绩效的关系中,内部控制也承担了正向的调节作用,H2a、H2d 通过检验。H2b 未通过检验,内部控制在员工维度与财务绩效关系中的调节作用不显著。

3.内部控制与财务绩效的关系。表2 的模型5和模型6 列示了内部控制与财务绩效间关系的回归结果。结果表明,内部控制表现与当期财务绩效存在显著正向关系,H3 得到验证。企业内部控制的有效运行可以提升企业当期财务绩效,而对滞后一期财务绩效无显著影响。

(三)稳健性检验

为了确保结论的稳健性,本文选取净资产收益率(ROE)作为财务绩效的替代变量,并进行当期和滞后一期的稳健性检验分析,得到的结果与正文的结果保持基本一致,本文的研究结论总体上较稳健。

五、研究结论与建议

(一)研究结论

本文研究企业对各利益相关者的社会责任与财务绩效间的关系,并探究内部控制对社会责任与财务绩效间关系及对财务绩效的影响作用。得出结论如下:

1.互联网企业承担对利益相关者的责任可以正向影响财务绩效。其中,消费者责任与政府责任的作用较即时,供应商责任的作用存在时滞,而股东责任的作用既即时也可持续。

2.互联网企业的内部控制有效运行在各维度社会责任与财务绩效的关系中承担重要的调节作用。内部控制可正向调节股东、消费者、供应商、政府责任与财务绩效的关系,为各维度社会责任的绩效产出提供良好保障。

3.互联网企业的内部控制有助于提升企业财务绩效。健全的内部控制通过对互联网企业活动提供制度指导和过程监督,提升股东与管理者间的信息透明度,降低企业代理成本,同时提升企业资源利用效率,促进财务绩效的提升。

(二)建议

1.互联网企业应积极完善内部控制体系。企业内部控制的实施效果与财务绩效以及社会责任的绩效产出息息相关,因此促进企业内部控制的改进与完善,提升内部控制有效性,对企业持续经营和健康发展十分重要。

2.互联网企业可以将社会责任纳入内部控制管理中。内部控制提升了社会责任向财务绩效的转化效率,因此互联网企业需要结合社会责任实践与内部控制管理,将内部控制渗透于社会责任履行的各个环节中,助力企业长足发展。