煤炭资源税改革效应分析

2019-11-22董君

董 君

(1.内蒙古财经大学 经济学院,内蒙古 呼和浩特 010070;2.内蒙古财经大学 能源经济研究中心,内蒙古 呼和浩特 010070)

一、引言

伴随经济体制改革历程,煤炭价格市场化改革不断完善,经历了严格的计划调控,到煤炭价格“双轨制”,再到煤炭价格市场化,中国的煤炭价格市场化改革历时40 余年,煤炭价格市场化提出对煤炭资源税制度改革的要求,在煤炭资源有偿使用制度下,煤炭资源税与煤炭资源补偿费并存,其中煤炭资源税从量定额征收,煤炭资源补偿费从价计征,“税费并存”的制度理论上可以实现调节级差收益,体现煤炭资源国家所有权权益的功能,但事实上,这种“税费并存”的制度存在缺陷,随着煤炭价格市场化改革程度加深,这种缺陷暴露更加明显。潘伟尔(2007)认为“税费并存”的煤炭资源税政策中,资源税功能与采矿权价款功能重复,都具有调节级差收益的功能,而且从量计征的煤炭资源税很难与企业收益挂钩,调节级差收益的功能有限,反而会加剧煤炭企业采富弃贫,浪费资源的行为。他还认为资源税税额标准的确定不科学。智倩和钱卓夫(2011)认为,从价计征的煤炭资源税性质定位不合适,难以充分体现国家保护资源开发的意图,不能体现煤炭资源的稀缺性,从量计征的方法欠科学。

为了促进资源集约利用和环境保护,规范煤炭税费制度,自2014 年12 月1 日起全国范围内实施煤炭资源税从价计征改革,本次煤炭资源税在国家规定资源税适用税率幅度基础上,各省可根据自身情况确定本省适用的资源税税率,如内蒙古为9%,山西省为8%,均高于全国其他煤炭资源赋存省份,也远高于资源税改革之前“从量定额”征收的税负水平。改革之后,煤炭资源税较高的税率能否起到促进资源集约利用的作用,本文选择煤炭资源富集的内蒙古和山西两个省(自治区)2003—2016 年的相关数据,对煤炭资源税改革前后煤炭行业扩张、能源效率及要素投入情况进行分析,以期得到结论。

二、模型设定与数据选择

(一)模型设定

柯布-道格拉斯生产函数表明了要素投入与产出间的相互关系,本部分借该函数模型来研究煤炭资源税对煤炭行业的影响,将能源要素引入柯布-道格拉斯函数,模型设定如下:

其中变量Yit、Kit、Lit、Eit分别表 示i 地区第t年的总产量、资本投入量、劳动投入量及能源消耗量,λR 表示资源税,α、β、γ 分别为煤炭资源税占煤炭行业总税收的比例对资本投入、劳动力投入、能源投入的弹性,啄为资源税变动对煤炭产能的影响。

比较煤炭资源税改革前后对煤炭行业产能和要素投入的影响,则需要借助上述模型从两个角度分析,一是分析从量计征的煤炭资源税对煤炭行业产能和要素投入的影响,二是分析从价计征的煤炭资源税对煤炭行业产能和要素投入的影响。

本部分主要以2003—2016 年①最初数据选择起点为2001 年,2001—2003 年中国税务年鉴中没有关于煤炭采选业的税收数据,只是统计的采矿业,所以只能放弃。内蒙古和山西两个产煤大省的数据为样本进行研究,数据来源于各年度《中国工业统计年鉴》、《中国税务年鉴》、《中国能源统计年鉴》、《内蒙古统计年鉴》、《山西省统计年鉴》、内蒙古统计公报和山西省统计公报。由于煤炭资源税从价计征是从2014 年12 月1 日开始执行的,第一模型分析从量计征的资源税对煤炭行业产能和要素投入的分析,年鉴中2003—2014 年煤炭资源税数据为从量计征的实际税额②由于煤炭资源税从价计征是从2014 年12 月1 日起开始执行,故将2014 年全年资源税数据近似归类为从量计征数额。因此2003—2014 年实际资源税数据看作从量计征资源税数额。,而2015 年和2016 年数据则为从价计征的煤炭资源税额,故需要按旧税制测算2015 年和2016 年从量计征的煤炭资源税税额,然后进行分析;第二模型分析从价计征的资源税对煤炭行业产能和要素投入的影响,则首先需要按内蒙古、山西目前执行的9%和8%从价计征资源税税率测算2003—2014 年内蒙古和山西省从价计征资源税税额,然后再合并2015 年和2016 年从价计征的资源税税额进行分析。

由于分别分析内蒙古和山西两省煤炭资源税从量计征和从价计征对两省煤炭行业产能和生产要素投入的影响,故上述模型进一步表述为:

内蒙古从量计征煤炭资源税影响的预估模型:

内蒙古从价计征煤炭资源税影响的预估模型:

山西省从量计征煤炭资源税影响的预估模型:

山西省从价计征煤炭资源税影响的预估模型:

(二)数据选择及说明

变量涉及的数据分为两类,一类是基础数据,另一类是测算数据,为此需要对数据的测算进行说明,具体如表1 所示。

由表2可以看出,过渡电阻或电抗值越小,不对称故障越严重,换流器两侧的谐波越大。其中换流器直流侧的谐波主要为偶次谐波,二次谐波峰值会占直流分量的50%以上,四次谐波不到直流分量的5%,随着谐波次数上升,其所占比重急速下降;交流侧的谐波主要为奇次谐波,其中交流侧电压三次谐波分量可达到基频分量的15%左右,五次谐波分量不到基频的5%。因此交流侧电压可以只考虑三次谐波。综上所述,在分析不对称情况下的换相失败问题时,换流器交流侧主要考虑三次谐波,直流侧考虑二次谐波。

三、实证过程与结果

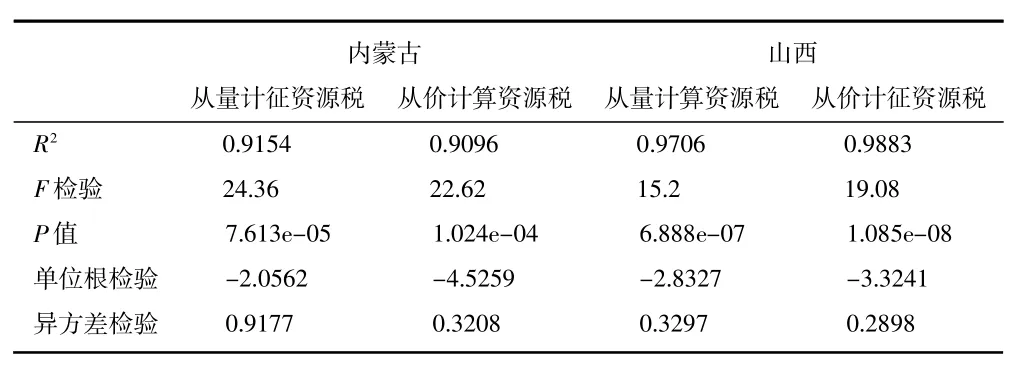

首先,在根据上述核算方法查找数据并计算出各变量值基础上,分别对内蒙古和山西的资源税从量计征数据、从价计征计算数据进行回归;其次,对上述各项回归进行F 检验;再次,为避免伪回归,进一步对回归的残差进行单位根检验;最后,进行异方差检验。上述各检验统计量及实证结果如表2 所示。

表1 变量描述与核算方法

表2 各项检验统计量结果

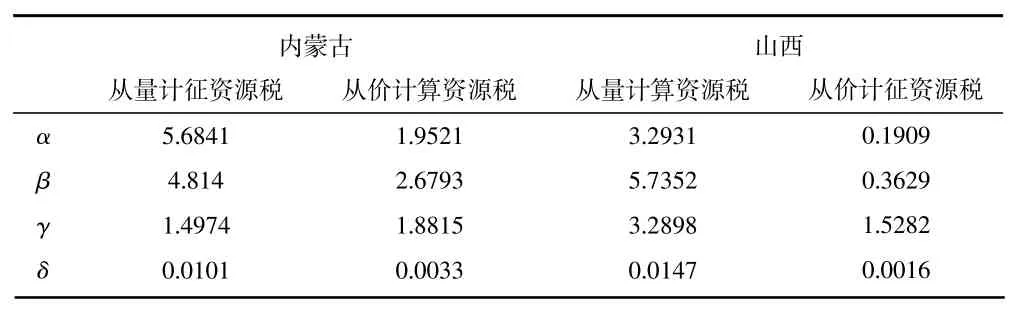

通过对上述四组数据分别进行回归,每个模型均通过检验,计量结果如表3 所示。

表3 模型计量结果

四、主要结论及对策建议

(一)主要结论

通过结果显示,可得到如下结论:

第一,煤炭资源税改革抑制资本要素投入。内蒙古和山西煤炭资源税改革前后α值递减,说明煤炭资源税从价计征后上述两地区的资本投入增速减缓,对抑制资本投入效果明显。

第二,煤炭资源税改革抑制劳动要素投入。内蒙古和山西煤炭资源税改革前后β值递减,说明煤炭资源税从价计征后上述两地区的劳动要素的增长也放缓。

第三,煤炭资源税改革前后能源消费呈现下降趋势。内蒙古和山西煤炭资源税改革前后γ值递减,说明煤炭资源税从价计征后上述两地区的煤炭行业能源消耗量也将减少,煤炭资源税从价计征确定能起到使煤炭资源行业提高对能源的利用效率,进而减少能源消耗。

第四,煤炭资源税改革前后对煤炭行业产能影响较小。观察内蒙古和山西煤炭资源税改革前后的啄值,发现不论从量计征还是从价计征煤炭资源税,其绝对值都小于1,说明煤炭资源税的计征方式和当前的税率水平都不能直接影响煤炭行业产能,而是通过影响该行业资本、劳动和能源等要素投入来间接影响煤炭行业的产出水平。

(二)对策建议

综上所述,煤炭资源税改革效果较为明显,一定程度上发挥了促进资源节约、提高能源效率、减少要素投入的作用,但由于改革时间较短,与煤炭资源税配套的机制和措施还有待于完善。

1.继续深化“清费”。本次煤炭资源税改革伴随着对国家及各省对涉煤收费的清理,国家税务总局统计数据显示,煤炭资源税改革后的前两个月,内蒙古、陕西、山西等25 个产煤省份,清理涉煤收费基金70.51 亿元,清费幅度明显高于增税幅度。但是由于许多地方性涉煤炭收费和基金由来已久,也可能已经成为当地政府收入的重要来源,清理起来较为困难。因此在深化“清费立税”方面,应当做到:第一,各省政府公布涉煤行政事业性收费和政府性基金名单,名单外的涉煤收费及基金一律取消;第二,加强对涉煤企业行政事业性收费项目和收费标准等执行情况的监督检查,坚决查处违规收费行为,设立涉煤违规收费举报机制等长效“清费”机制;第三,对煤炭资税改革后煤炭企业实际税负进行专项研究。

2.科学系统“立税”。由于改革后的煤炭资源税承担体现国家资源所有权权益、调节级差收益、资源耗竭补偿、促进资源环境可持续发展、稳定地方财政收入,体现税收公平等多种功能,因此“立税”过程中必须综合考虑,从完善税制要素和征收管理环节入手,系统科学地完善煤炭资源税费制度。第一,从税制要素入手,出台细则具体扩充和完善应税煤炭销售额、洗选煤折算率、税率、税收优惠范围等内容。第二,完善征管体制,细化实施办法,包括确认应税价格,洗选煤折算率的制度和调整,财税部门与其他部门间的协调等,最终实现征收管理核算的公开、公平、公正。

3.完善配套改革。除了税制要素和征管方面的改革外,关于煤炭资源税费制度配套体制改革及完善也影响着该制度的改革效果。因此要进一步完善对煤炭价格传导机制的改革、资源、环境价值评估及补偿机制改革和煤炭资源税费支出机制等。