中国渐进式扩容影响的实证研究

2019-11-19王国志李鑫鑫

王国志,李鑫鑫

(燕山大学经济管理学院,河北秦皇岛066004)

一、引言

20世纪90年代初,我国两大证券市场相继成立,经过近三十年的发展,我国资本市场已逐渐发展壮大,但仍存在很多不成熟的地方,如作为新兴的资本市场,市场本身的价格发行功能有限,同时缺乏较为完善的做空机制,容易产生泡沫经济,加剧市场风险,同时也抑制了金融衍生产品市场的发展。而融资融券业务的推出,可以在很大程度上有效缓解上述问题。

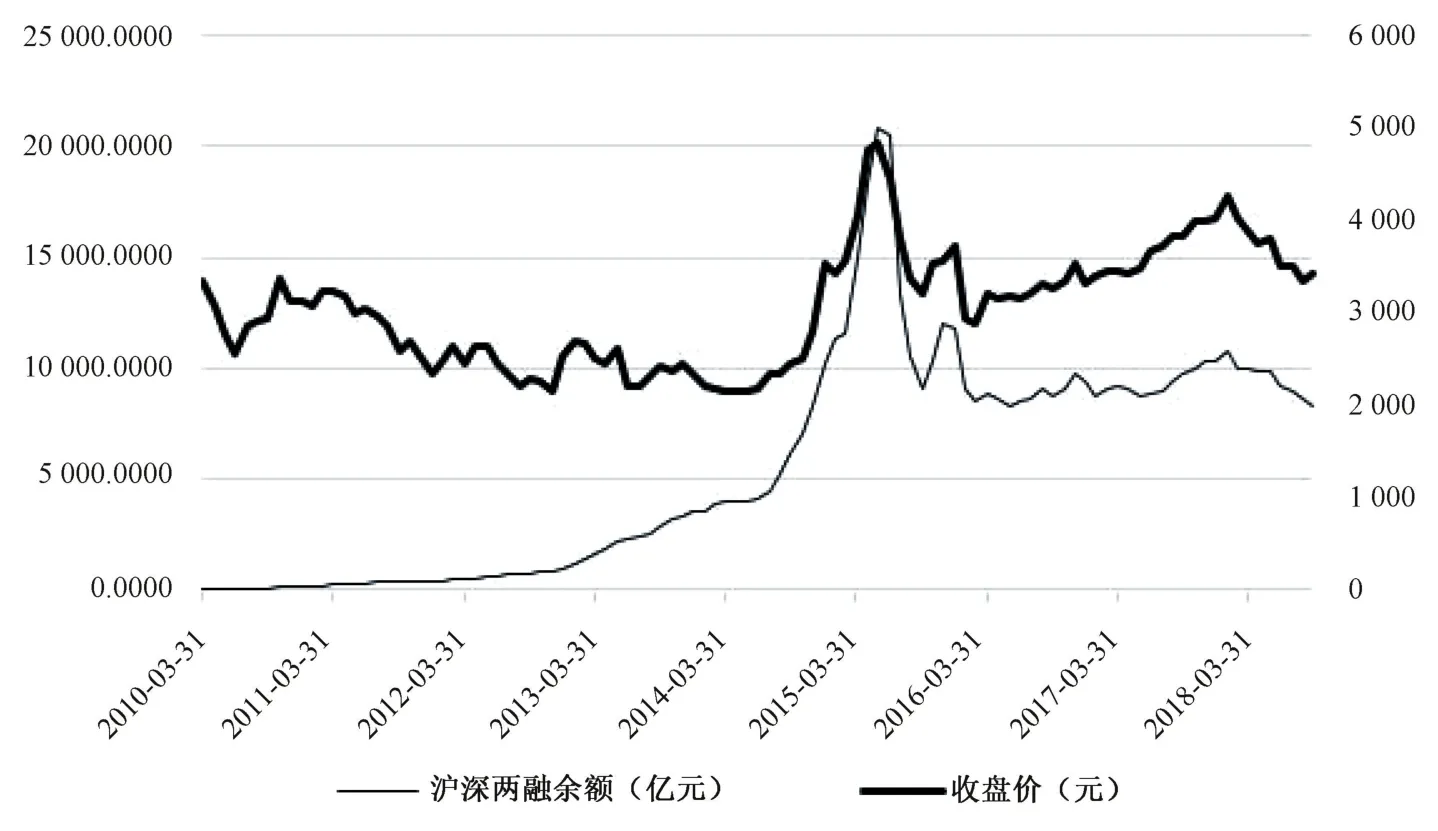

我国于2010年3月31日正式推出融资融券业务,其目的主要是丰富交易品种、促进市场稳定。经过九年的发展,融资融券交易在交易模式、交易主体资格、标的证券要求、信用额度控制以及交易过程管理等各个方面都在不断完善,已成为一项不可或缺的交易制度。自融资融券业务开通以来,标的股票共开展了五次较大规模的扩容,从最初进入融资融券标的股票池中的90支到目前的959支,融资融券余额和标的股票的数量已具有相当的规模,融资融券标的股票的分布和覆盖也愈加广泛和全面。但也存在融资与融券规模严重不对等,融券业务始终处于劣势地位,不足两融余额的5%,甚至大部分时间都低于1%(见图1)的情况。将两融余额与市场行情进行对比(见图2)可以看出,从2014年开始,融资融券余额与以沪深300指数为代表的市场行情变化情况具有明显的正相关性。因此,研究两融业务在市场波动性方面产生的影响需充分考虑市场行情的变动情况。

A股的历次扩容都为研究两融交易对标的股特质性波动与流动性的影响增添了新的依据,尽管2015年6月中旬之后的暴跌使得许多学者对融资融券业务抑制特质性波动、促进流动的作用产生质疑。但分阶段研究融资融券扩容政策对市场的波动性影响必不可少。因此,本文对融资融券标的股采取分阶段研究,用虚拟变量区分股票能否进行两融交易,以历次扩容时间为节点,构建多个双重差分模型来考察两融业务给市场波动性带来的影响,这样不仅可以观测到扩容政策实施的真实效应,而且也能为市场管理者更深层次地科学规划、制定扩容政策提供经验依据。

二、研究文献及评述

融资融券交易最早可以追溯到17世纪,国内外学者就融资融券交易对波动性、流动性的影响进行了大量研究,但融资融券交易究竟是促进还是抑制了波动性以及流动性,学术界一直存在争论。

图1 融资余额与融券余额占比

图2 沪深股市与融资融券业务发展状况

(一)融资融券对波动性的影响

国内外多数研究都表明融资融券交易可以抑制波动性,这也是主流观点。陈淼鑫等发现,卖空活动可以有效降低市场极端情况的出现[1]。Sobaci等用日数据来研究土耳其证券市场,得出增加卖空活动会降低波动[2]。Bohl等采用马尔可夫转换和GARCH模型来研究德国金融企业的卖空交易,同样得出卖空活动可以有效抑制股票价格波动的结论[3]。窦泽群等采用事件分析法建立面板数据回归模型,认为融资融券交易行为能够有效稳定股票市场价格的波动[4]。

然而,也有相当一部分学者认为融资融券业务的开展增大了波动。Verrecchia研究发现,对卖空活动进行限制有利于股市的平稳运行[5]。许红伟和陈欣基于首批试点标的股,发现融资融券单向调节作用明显,由于融资融券交易自带的杠杆具有双重作用,从而能够加剧市场价格的波动性[6]。Rajgopal等研究发现,投资者对公司盈利看法的不一致增大了股价的特质性波动[7]。Zhang等研究中国股票市场标的股被调入融资融券交易前后30个交易日股价的波动情况,发现标的股被调入后的股价波动性显著增加[8]。褚剑等同样发现融资融券业务的杠杆性会增大市场极端行情出现的可能[9]。

还有一小部分研究发现融资融券业务的开展对市场波动性的影响不确定。如Figlewski和Webb选取S&P500指数中的400只成分股研究卖空交易对股票价格波动的影响,发现两者作用并不显著[10]。

(二)融资融券对流动性的影响

国内外多数研究都表明融资融券业务的开展对提升股票的流动性存在积极作用。Charoenrook和Daouk认为允许卖空存在的发达国家市场相较于未推出卖空业务的市场而言,流动性得到了很大的提升[11]。王旻、廖士光等基于台湾证券研究发现卖空活动可以使市场的流动性得到显著增加[12]。但也有不少学者认为融资融券业务的开展对提升股票的流动性有着消极作用。如Scheinkaman和Xiong将卖空交易与成交量挂钩,认为卖空机制的存在将会减少成交量,进而降低流动性[13]。还有相当一部分学者认为融资融券与流动性之间并没有某种特定的影响。如谷文林建立单因素方差分解模型考察二者之间的关系,结果表明融资融券交易与市场流动性二者之间并没有显著影响[14]。

综上,融资融券业务对于波动性以及流动性的影响效应学界尚没有形成统一的结论,研究多局限于单一的整体样本期间,对融资融券标的股阶段性的研究较少。因此本文采用计量经济学中常见的研究方法,对沪深两市融资融券开通初期以及五次扩容政策在波动性以及流动性方面带来的影响进行分阶段考察,以分析不同时期的扩容政策产生的实际效应。

三、数据选择与模型构建

本文考察的是融资融券扩容政策的效应研究,因此,将融资融券与扩容政策相结合是本文的核心。我国的融资融券标的股都是分批次逐步开放的,不同观测区间的融资融券标的股数目存在差异。本文选取2008年10月至2018年9月沪深两市A股融资融券标的股的月度数据作为样本,将整个时间跨度以扩容时间为节点分为不同的时期,同时剔除节假日、停牌等无法正常进行交易的数据,建立多个双重差分模型,研究不同时期的扩容政策给我国市场波动性带来的影响。文中的数据来源为Wind金融终端,采用的实证分析软件为eviews9。

首先运用Ashenfelter等提出的双重差分模型分析两融交易对标的个股特质性波动的影响[15]。双重差分基础模型如下:

本文所建立的模型实验期与实验组的划分见表1,其中VOLit为标的股票特质性波动指标,M为实验组、对照组区分变量,T为实验期、对照期区分变量,M*T为交叉项,Control为控制变量,Year为时间固定效应,Firm为个体固定效应,α0为常数项,βj表示系数,εit表示随机误差项。

本文使用随机误差项的绝对值来衡量标的股股价的特质性波动,记为VOLit,具体模型如式(2):

其中,rs,it表示第 i支标的股票第 t月的对数收益率,rf,t表示时间t的无风险收益率,用 Shibor月利率代表,rm,t表示时间t的市场对数收益率,用沪深300指数对数收益率衡量,εit表示随机误差项。

本文为了更好地契合中国股票市场的特征,选取式(3)来衡量标的股票的流动性。同样运用Ashenfelter等提出的双重差分模型分析两融交易对标的股流动性的影响[15]。流动性的双重差分模型见式(4):

其中 LIQit为流动性指标, M、T、M*T、Control、Year、Firm、α0、βj、 εit代表的含义与前文一致。 本文涉及所有变量的选取见表2。

表1 模型实验组、对照组及实验期、对照期选取

表2 变量名称及计算方法

四、实证与分析

(一)描述性统计

为了观察不同时期实验组、对照组的差异,本文对被解释变量和控制变量进行均值分析。由表3可以看出,在波动性方面,两融业务正式推出初期,实验组标的个股股价的特质性波动均值大于对照组,DID4模型所处的第三次扩容期间的实验组标的个股股价的特质性波动均值、绝对值略大于对照组,其余四次扩容带来的特质性波动的影响均低于对照组,说明在两融业务推出以及五次较大规模的扩容均能起到抑制标的股特质性波动的作用;在流动性方面,六个双重差分模型所涉及的实验组的流动性均大于对照组,说明在两融业务推出初期以及五次较大规模的扩容均能促进标的股的流动性。表3反映了实验组与对照组之间两融标的股票特质性波动性与流动性的差异,但两表只是简单计算均值,并未将期间有关指标的变动考虑在内,因此研究融资融券扩容政策对个股股价特质性波动以及流动性的影响,还需多方面对面板数据进行分析。

表3 六组模型分组变量均值变化

(二)平稳性检验

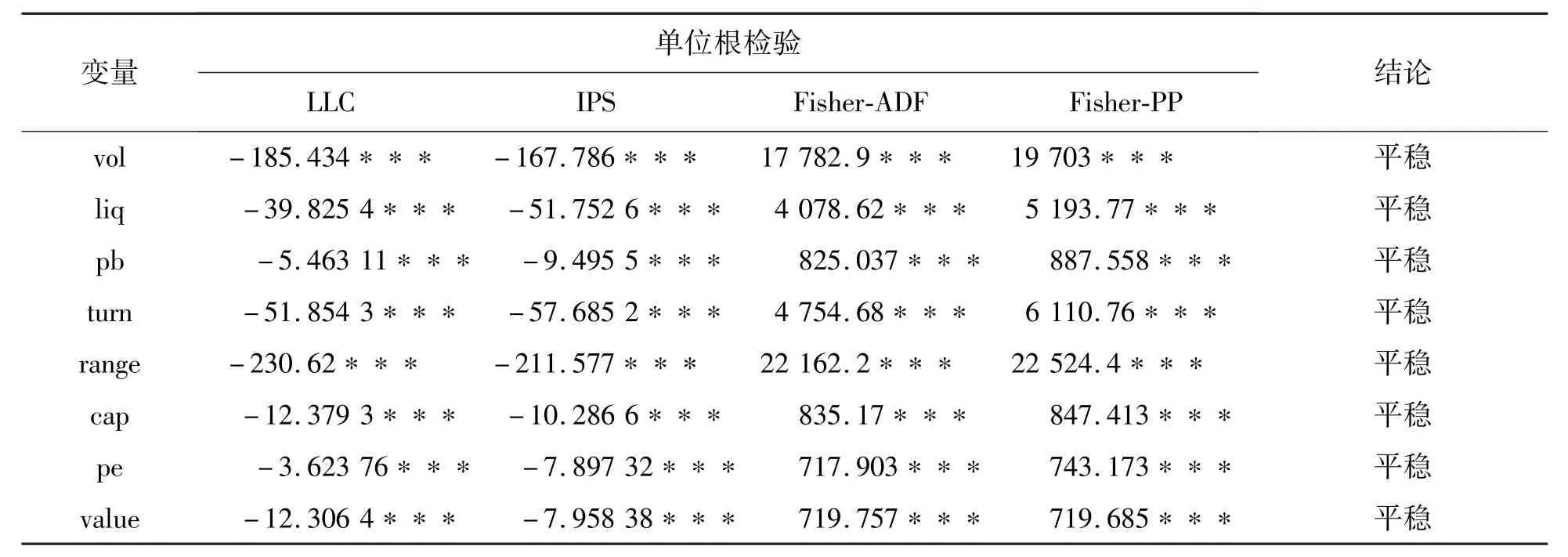

为了防止回归模型无效而对估计结果产生影响,首先对数据序列的平稳性进行检验。本文采取综合检验方法,即同时进行LLC检验、IPS检验、Fisher-ADF以及 Fisher-PP检验对变量的单位根进行检验。将序列的检验值与t统计量临界值比较,当检验值小于t临界值,且p值较小时,则说明此面板数据成员是平稳的;反之,则变量序列不平稳。变量的平稳性检验见表4。从表4可以看出,面板成员序列所有变量均可以拒绝单位根假设,本文所选取的数据是平稳的,估计结果不受影响。

表4 面板成员序列的单位根和平稳性检验结果(以DID1为例)

(三)实证回归与结果分析

依照式(1)、式(4)建立双重差分模型,按表1划分的不同期间、不同分组进行面板数据回归。首先用Hausman检验来决定到底是选择固定效应回归模型还是随机效应回归模型,结果发现,模型超出置信区间的P值近似为0,拒绝原假设,选取固定效应回归模型,在采取固定效应回归模型的过程中,包含一个F检验,经过计算,又通过了 F检验,选择个体固定效应回归模型。在选择个体效应回归的过程中发现,控制了时间、个体的双向固定效应效果更好,结果更显著,因此采用个体的双向固定效应进行面板数据回归。具体回归结果见表5、表6:

表5 融资融券交易对特质性波动的回归结果

在波动性方面,从表5可以看出,六个模型中,标准差均在0附近,说明控制变量选取得当,能够有效避免内生性问题。六个模型的交叉项系数大多为负数,说明融资融券交易能抑制股价特质性波动,尤其在DID3、DID4模型中,效果更加明显。从交叉项的系数值来看,融资融券交易在模型DID3、DID4时抑制波动性的作用尤为显著,在其他模型中,抑制作用不明显,甚至在DID5中起到增大标的股的特质性波动的作用。分析原因,DID1处于两融业务的试点时期,投资者和券商对业务不熟悉,标的股数量少,影响力弱,融资融券业务受到严格的控制,最终表现为较强的抑制效应;DID2时间段,市场处于下跌阶段,投资者面对高杠杆性的融资融券交易只能谨慎操作,融资融券的政策效应减弱;在DID3、DID4时间段,标的股票的数量和两融余额已达一定的规模,抑制股价特质性波动的作用得到充分发挥,且市场的整体行情处于上涨阶段,抑制效果最为明显;在DID5、DID6阶段,均剔除了2015年6月中旬至2016年1月底股灾期间的数据,原因在于2015年下半年,证监会对沪深市场上的融资融券业务采取了一系列措施禁止卖空,融资融券严重失衡,且市场处于暴跌状态,融资融券业务作用受影响较大。在两模型涉及的时间段内,扩容的数量较少,市场整体大幅度下跌的行情使两融业务萎缩,经过一段时间调整、恢复,股灾带来的消极影响减弱,因此模型DID5未能有效抑制股价特质性波动;不同于前四次大规模的扩容,计划中的第五次扩容是在2015年上半年股市暴涨的行情下推出的,虽然胎死腹中,但经过一年多的沉淀,市场积累了大量的做空力量,促使两融余额快速增加,同时经过2016年1月的第五次大规模扩充,标的股票不断壮大,两融交易得到了更好的发展,因此DID6研究时间段,抑制波动性的效应逐渐恢复。

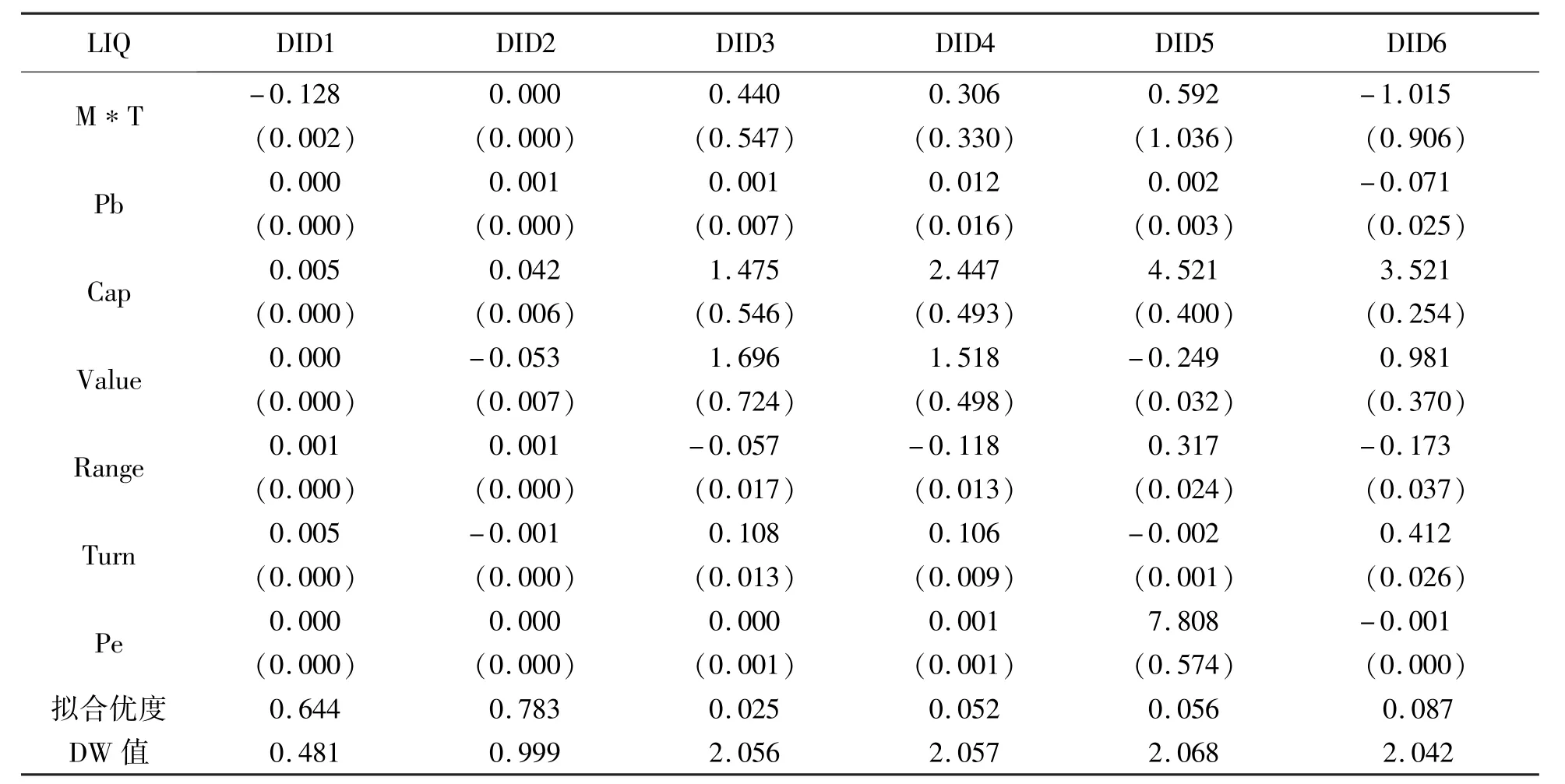

表6 融资融券交易对流动性的回归结果

在流动性方面,从表6可看出,六个模型中,标准差同样在0附近,说明控制变量选取得当,能够有效避免内生性问题。六个模型的交叉项系数大多为正,说明融资融券交易能促进股票流动,尤其在DID3、DID4、DID5模型中,效果尤为明显。从交叉项的系数值来看,融资融券交易在模型DID5时促进流动性作用尤为显著,绝对值大,在其他模型中,影响效果不及这一时期,甚至在DID1、DID6中起到抑制标的股流动性的作用。分析原因,在两融业务刚推出期间,受2008年金融危机的影响,投资者不敢贸然出手,原本打算投入股市的资金,转而投向别的市场,两融业务发展缓慢,融资融券交易并不能有效促进市场流动;DID2研究的时间段,融资融券业务不断成熟,融资融券的政策效应逐渐凸显;在DID3、DID4所考虑的时间段,标的股票的数量和两融余额已达一定的规模,市场行情处于震荡上涨,融资融券业务扩容政策促进市场流动性的作用得到充分的发挥;在DID5、DID6差分模型中,均剔除了2015年6月中旬至2016年1月底股灾期间的数据(原因同前面分析)。DID5前期市场的整体行情处于剧烈上涨阶段,股票价格被高估,市场涌入大量投资者,后期处于恢复上涨阶段,不断涌入的投资者使得市场流动性得到了较大的提升,两融业务政策效应最为明显;DID6考察期间,股灾带来的消极影响没有完全消散,同时国家限制市场做空,融资与融券规模严重不对等,融券功能没有得到发挥,融资的作用被放大,最终表现为抑制市场流动性。

(四)股灾期间的考察

本部分选取2015年6月中旬至2016年1月底两市融资融券标的股为研究对象,其中在股灾期间能正常进行两融业务的作为实验组,反之为对照组。剔除数据不全的标的股票,控制变量的定义和前文保持一致。

1.描述性统计

对被解释变量和控制变量进行均值分析。由表7可以看出,实验组无论是特质性波动的绝对值还是流动性均优于对照组。为了更加充分地考虑具体变量对个股股价特质性波动以及流动性的影响,还需多方面对面板数据进行分析。

表7 股灾期间分组变量均值变化

2.实证回归分析

表8 股灾期间融资融券交易对特质性波动、流动性的回归结果

由表8可以看出,在股灾期间,融资融券交易能抑制标的股的特质性波动,但也降低了市场的流动性。原因在于,股灾考察的期间正好处于市场行情剧烈下跌的状态,投资者存在非理性行为是毋庸置疑的,但同时,为了减少损失,肆无忌惮地无底线抛售也是不可能的,再加上国家采取一系列措施,使得两融业务抑制股票特质性波动的效应依旧显著。但对于整体市场的流动性来说,就不容乐观了。

五、结论与建议

本文研究表明,在加入了控制变量后,两融交易在开展初期以及五次大规模的扩容期间均使得股票的波动性得到了有效的抑制,也就是说,两融业务可以起到降低股价特质性波动的作用;同时,扩容政策的本质是促进市场流动,但受各种因素影响,产生的效果差强人意。不管是波动性还是流动性,均受市场行情、扩容规模以及投资者信心等因素的影响,不同观测期间产生的效应不同。基于以上结论,提出以下建议:

(1)目前,我国深交所、上交所的两融标的股票有959只,大约是两市全部A股的27%,相较于境外成熟资本市场60%以上的覆盖面,我国的两融业务任重而道远。同时,融资与融券规模严重不对等,融券功能没有得到发挥,融资的作用被放大,对此,应逐步扩大标的证券交易品种与数量,开拓转融通、转融券业务,平衡两融规模,稳定股票市场,同时也为融资融券交易者提供更多选择。

(2)融资融券扩容的政策效应与市场行情密不可分,市场管理者在制定扩容政策时,应紧密结合市场环境,防止投机行为扰动市场。同时,市场管理者应适当下调融资融券交易费用和交易门槛,增加市场活跃度;不断完善制度建设,扩大监管范围与力度,逐步提高股市风险控制与监管能力,加强对公司信息披露的监管,督促公司及时披露交易信息;建立科学有效的保证金制度,兼顾市场情绪,鼓励投资者积极参与两融业务,不断完善我国资本市场。