新医改背景下“普通”公立医院预算管理探讨

2019-11-18夏云

夏云

[摘要] 该文通过分析新医改与“普通”公立医院预算管理的关系,对“普通”公立医院的预算管理现状进行剖析,提出相应的预算管理策略,促进“普通”公立医院预算管理水平的提高。

[关键词] “普通”公立医院;新医改;预算管理

[中图分类号] R19 [文献标识码] A [文章编号] 1672-5654(2019)08(b)-0085-03

Discussion on Budget Management of "Ordinary" Public Hospitals under the Background of New Medical Reform

XIA Yun

The First Hospital of Wuhan, Wuhan, Hubei Province, 400000 China

[Abstract] This paper analyzes the relationship between the new medical reform and the budget management of "ordinary" public hospitals, analyzes the current situation of budget management of "ordinary" public hospitals, proposes a corresponding budget management strategy, and promotes the improvement of the budget management level of "ordinary" public hospitals.

[Key words] "Ordinary" public hospitals; New medical reform; Budget management

该文“普通”公立医院是相对于“大型”公立医院而言,“大型”公立医院是指医院年总收入约在50亿元以上,从财务角度看,预算、成本、绩效、内部控制等各方面管理水平成熟,医院精细化管理水平较高,完全没有生存、竞争压力,社会名誉及影响力大,在国家层面排名较前,如华西医院、瑞金医院、北京协和医院等。而“普通”公立医院是属于医院年总收入在50亿元以下的三甲公立医院,医院规模中等,从财务角度看,预算、成本、绩效、内部控制各方面管理水平为初级阶段,有生存和竞争的压力,在省市级有初步的影响力,在国家层面影响力较小。

1 新医改与“普通”公立医院预算管理的关系

1.1 预算管理成为新医改的重要内容使“普通”公立医院客观上必须实行全面预算管理

财社〔2015〕263号《关于加强公立医院财务和预算管理的指导意见》出台,明确提出公立医院要建立健全预算编制、审批、执行、监控、调整、决算、分析和考核等制度,强化内部预算管理,成为公立医院预算管理的转折点。国办发26号文件再次重申加强财务预算管理,对公立医院实行全面预算管理。预算管理成为新醫改的重要篇章,迫使所有公立医院必须实行全面预算管理制度。

1.2 新医改的挑战使“普通”公立医院主观上重视预算管理

随着新医改时代的到来,在实施医保总控的前提下,全面取消药品加成,取消耗材加成,深化分级诊疗制度,深化按病种收费制度,所有这些政策变动对“普通”公立医院产生极大的挑战。“以药养医”“以耗材养医”的旧的医院传统运营模式不能承受新医改的冲击,若不及时向现代化管理医院转型,会造成以下结果:①部分“普通”公立医院患者开始流失,向同技术水平下医疗价格却更低的医院转移。②不流失患者的“普通”公立医院,会出现挽留了患者却带来“含金量”收入的减少,医院收入大大“缩水”。在新医改冲击下,这些“普通”公立医院会面临极大的生存、竞争压力。因此,“普通”公立医院必须向现代化管理医院转型,而现代化管理医院中一个重要环节就是更加全面、更加完善、更加精细化的预算管理。

2 “普通”公立医院预算管理现状

2.1 预算管理未全面实施

“普通”公立医院预算管理大多未全面实施,几乎称不上“全面预算管理”。

2.1.1 预算管理环境差 “普通”公立医院规模中等,医院各方面条件处在“高不成、低不就”的尴尬境地。一方面,主观上缺乏专业的人才组织、推进全面预算管理;另一方面,客观上也缺乏预算管理的硬件条件,如人力、财力、物力。

2.1.2 未全员参与 “普通”公立医院存在生存、竞争的压力,在新医改的推动下,不得不实施预算管理,但是“普通”公立医院大多重视“医疗业务”,对预算管理重视度不够,预算管理理念未全面普及,造成很多“普通”公立医院预算管理仅仅是财务部门一个部门的“差事”,未做到全院全员参与。

2.1.3 未建立有效的预算管理制度 在现实中,存在这种现象:要么部分“普通”公立医院未建立健全的预算管理制度,要么部分“普通”公立医院建立了健全的预算管理制度,但制度“束之高阁”,在实际执行中,并未按照制度执行。

2.2 预算管理效果不理想

“普通”公立医院的预算管理基本处在初级阶段,未取得理想的管理效果。

2.2.1 预算管理框架搭建不理想 预算管理包括预算编制、审批、执行、调整、分析、考核等多个流程框架,任何一个框架的缺失都会影响预算管理效果。“普通”公立医院往往重视预算编制框架的搭建,而忽视了其他框架,造成“虎头蛇尾”,影响预算管理效果。

2.2.2 预算编制不合理 一方面,许多“普通”公立医院按照往年数据简单地按增长比编制预算,并不是按照收支预算、项目预算、资本预算等科学合理的编制预算。另一方面,“普通”公立医院大多编制 “政府预算”,将自身预算合并到相应级别的卫生计生委部门预算,最后汇总到政府预算中[1],并不是真正编制“全面预算”。

2.2.3 未与绩效考评相结合 预算管理仅仅作为完成上级的任务,未能与绩效考评相结合,未建立完善的考核激励制度,预算编制与执行不同步,造成预算执行效率、合理性不被重视,不能达到预期的效果。

2.2.4 未实行预算信息化 未能采用信息化工具,耗费大量的人力进行手工编制、申报、控制预算,效率低下,也不能做到真正的有效控制,不合理也不现实。

3 加强“普通”公立医院预算管理的策略研究

3.1 成立预算管理组织体系

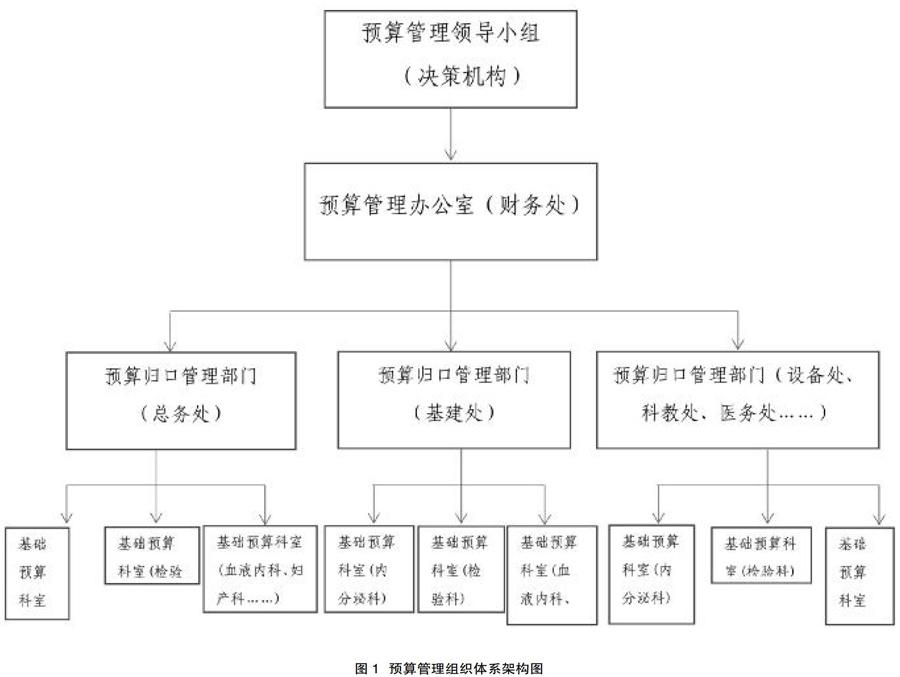

(1)建立全面的预算组织结构体系对于对医院的预算管理有着重要的作用,一个良好、高效的组织体系能提高预算管理的效率,促进预算管理目标的实现。①“普通”公立医院预算管理组织主体体系构分为4个层次(图1)。成立预算管理领导小组,为医院全面预算管理工作的决策机构,負责审议医院的预算管理制度、预算编制情况、执行情况、考评情况等,由院长担任组长,总会计师担任副组长,各职能科室主任主任组员。成立预算管理办公室,设在财务处,为全面预算管理工作的执行机构。成立预算归口管理部门,由各职能科室组成,将全院部门的预算业务实行归口业务管理。全院基层科室为基础预算科室,负责各自科室的预算项目申报、预算编制、预算执行等[2]。②设置预算监督控制机构,包含财务处、审计处部门,对全面预算管理制度落实及预算执行的过程和结果进行监督、控制。③设置预算考评管理机构,包含财务处、人事处、经管办等机构,将各预算归口管理部门的预算执行情况、执行结果与绩效考评相结合,设置相应的奖惩机制。

(2)需要领导的有力支持。预算管理组织体系的构建不能是“空架子”,必须各司其职,其中最重要的环节是领导的有力支持。领导带头支持、宣传预算工作,才能让全院重视预算管理工作,做到全院全员参与,而并非是财务部门一个部门的“差事”。

(3)成立专业预算管理团队。在预算管理办公室设立专业预算管理团队,需要有精力、有组织力、有专业素质的一支队伍,组织全院具体的预算开展工作,并在预算工作开展的过程中,随着相关问题的出现,能不断调整和优化预算工作流程及方案。

3.2 建立有效的全面预算管理制度

(1)建立全面预算管理制度。全面预算管理制度应该包括预算管理的目标及任务、预算编制、预算审批、预算执行、预算控制、预算调整、预算分析、预算考评制度[3],明确各部门职责,明确预算支出审批细则。

(2)做好预算编制前期基础工作。①明确各预算归口管理部门的业务管辖范围。在预算编制工作开始前,要分清各预算归口管理部门的业务管辖范围,明确各管理部门预算管理职责,按照归口业务由归口管理部门进行相应的预算申报。②梳理全院预算项目。在预算工作开始前,要梳理全院的预算项目,将全院的经济业务进行梳理、整理、分类,在预算工作初级阶段,预算项目以简单、粗略为主,不宜过多、过细、过杂。③在预算管理目标的指引下科学编制预算。结合医院的战略绩效目标,制定预算管理目标,在目标指引下,由各基础预算科室根据实际情况向预算归口管理部门申报相关收入、支出预算,各预算归口管理部门审核基础预算科室的预算,再向预算管理办公室申报项目预算。预算编制应该科学、合理,采取固定预算、弹性预算、零基预算、增量预算、滚动预算等方法相结合编制预算[4],不是简单地根据往年数据按比例增减。

(3)考评制度的建立。建立预算考评制度,对预算执行情况、结果进行分析,是否达到预期目标,将预算考评结果与绩效考核相结合,实行相应的奖惩措施,让每一位职工都参与到医院的全面预算管理中来,既能对预算管理工作形成一种外部监督力量,保证预算目标的顺利实现,又能激发出员工的主体意识,全身心地投入到医院的建设与管理中来[5],更能落实预算工作,达到全院重视和渗透的效果,保证全院预算管理目标的实现。

3.3 采用信息化手段

搭建预算管理平台,医院各部门能通过信息化管理平台,随时随地了解各部门的预算执行情况。将信息化贯彻到整个预算的事前审批、事中跟踪与监督、事后分析与反馈过程中,提高预算管理工作效率。

预算管理信息系统必须是全院信息系统的重要组成部分,针对不同部门、不同人员设置相应的权限,含申报、审核、执行等全流程管理;预算管理信息系统必须与成本核算信息系统相结合,预算执行相关数据需要与成本核算系统互相共享,而预算编制的有效性、真实性需要成熟的成本核算作支撑[6]。

4 结语

随着政府会计制度改革,对全面预算管理工作的愈加重视,在竞争日益激烈的卫生行业中,面对内外压力,“普通”公立医院想要谋得生存与发展,必须以此为契机,迅速推进医院的全面预算管理,探索自身预算管理策略,提高预算管理水平,跟上卫生行业改革发展的步伐。

[参考文献]

[1] 丁永志.公立医院预算制度存在的问题与建议[J].中国卫生经济,2018,37(5):78-80.

[2] 杨理程.公立医院全面预算编制工作启动阶段的几点思考[J].行政事业资产与财务,2018(12):25-26.

[3] 徐元元,田立启,侯常敏,等.医院全面预算管理[M].北京:企业管理出版社,2014:2-4.

[4] 李海燕.新医改环境下三级公立医院实施全面预算管理探讨[J].财会学习,2017(4):25-26.

[5] 黄莎莎.医改下公立医院全面预算管理中管理会计应用[J].行政事业资产与财务,2018(14):53-54.

[6] 刘玉华.探析医院财务预算管理与成本控制[J].中国总会计师,2018(4):130-131.

(收稿日期:2019-05-20)