高管持股、投资行为与非金融企业金融化

2019-11-17唐皓貌学俊

唐皓 貌学俊

【摘要】金融化问题是当前经济发展的一个热点问题。文章选取了2013~2017年中国沪深两市上市非金融公司为样本,实证分析了高管持股对非金融企业的金融化影响。结果表明,高管持股能显著抑制非金融企业金融化,高管持股比例越高,企业金融化水平越低;而投资行为在高管持股与企业金融化的关系中扮演了中介的角色,高管通过投资行为影响了企业的金融化水平。高管持股比例越高,投资行为更优化,对金融化抑制效果更显著。文章的研究结论对企业如何进行合理投资,抑制企业的过度金融化提供了一定的参考。

【关键词】非金融企业金融化;高管持股;投资行为

【中图分类号】F275;F832

一、引言

中国经济进入“新常态”后,结构性问题(如虚拟经济和实体经济之间的失衡问题)日益突出。党的“十九大”报告曾明确指出,“必须把发展经济的着力点放在实体经济上。”虚拟经济是市场经济高度发达的产物,以服务于实体经济为最终目的。随着虚拟经济迅速的发展,其规模已经超过实体经济,成为与实体经济相对独立的经济范畴。从微观角度来看,越来越多的企业将资源投资到金融部门,一些主业并非是金融业或房地产的企业开始打造自己的金融平台,开始投资银行、证券、保险等金融机构。Wind数据统计显示,2016年有767家上市公司购买了银行理财产品、证券公司理财产品、信托贷款、私募等金融产品,总金额达7 268.76 亿元(王国刚,2017)。这种非金融企业的金融化趋势日益显著。

对于非金融企业的金融化的定义,国内外有所不同。从利润积累的角度出发,非金融企业的金融化是指企业逐渐脱离传统产品生产和贸易活动,利润来源更加依赖金融投资(Arrighi,1994;Kripper,2005)。还有学者将其概括为企业日益增加的金融投资、金融收益及金融支付(Orhangazi,2006)。从投融资积累角度出发,国外学者认为金融化的企业更加偏好金融投资,同时融资渠道更加依赖外源融资,且外源资金中银行贷款比例大幅度缩减(Sen,2015)。国内学者从两个角度来界定非金融企业的金融化:从行为角度,企业偏好于资本市场运作;从结果而言,企业利润更加依赖金融收益。

非金融企业的过度金融化,并不是企业发展的长久之计:一方面,资源的不合理分配,过多的持有金融资产,使企业的实业投资率显著降低(Orhangazi,2008;张成思和张步昙,2016);另一方面,过度的金融化会使得高素质人力资本更多进入非实体部门,导致人力资本错配(Dore,2008)。为了企业的长期发展,应巩固企业实业基础,从企业角度考虑,如何合理的配置资源,防止企业的过度金融化有着重要的意义。

对于企业金融化的研究,国内外文献大都聚焦于金融化的影响和动机。现有研究发现,非金融企业金融化会抑制企业创新投入,减少实体投资比例,导致企业创新水平下降(谢家智,2014)。而对企业的经营绩效并没有显著影响(李建军和马思超,2017)。现有理论主要聚焦于金融化的“蓄水池”理论和“投资替代”理论(Demir,2009;胡奕明等,2017),有学者认为金融化损害了实体企业的未来主业业绩,表明金融化的“挤出”效应大于“蓄水池”效应。金融化降低了企业的创新以及实物资本投资(杜勇等,2017)。而对于非金融企业金融化的影响因素,已有学者从宏观层面上进行了研究,有学者发现经济政策的不确定性会显著增强非金融企业的金融化趋势(彭俞超等,2018)。而少有文献从微观层面对非金融企业的金融化因素进行研究,本文着手于微观层面,从委托代理问题出发,研究了高管股权激励对非金融企业的金融化影响,为企业长期发展,以及如何从企业角度合理抑制非金融企业的金融化提供了参考。

二、文献回顾与研究假设

(一)文献回顾

美国学者爱泼斯坦(2007)认为“金融化”是指金融动机、金融市场、金融参与者和金融机构在国内以及国际运行中的地位不断提升。爱泼斯坦通过数据收集的方法,显示了金融化具有巨大的影响而且这种影响趋势正在不断加强,该作者细化了金融化的相关统计,将同期的金融机构和非金融公司的利润增长进行了比较,说明了企业金融化的利润驱使的因素。Thomas Palley(2009)对金融化的影响做了进一步研究,他认为金融化的影响主要体现在:(1)提升了金融部门相对于实体部门的重要性;(2)将收入从实体部门转移到金融部门;(3)加剧收入分配不平等并导致工人工资停滞。他还认为从宏观层面上,金融化导致实体经济出现了放缓的趋势。国内学者蔡明荣等(2014)从企业层面对金融化进行了界定,他们认为金融化的企业更注重于投资而不是传统的生产制造等经营活动来获取利润。这就导致企业主要是靠资本增值的方式而不是營业利润来增加企业资产。对企业金融化的动机和影响因素,也已经展开了一些研究。许志勇等(2018)从公司成长的角度,使用门限面板回归的方法,研究了金融化对经营绩效的影响。发现非金融企业金融化与经营绩效间并不是线性关系,而是呈现出成长区间的“U”型的非线性关系。并且发现金融化程度对企业经营绩效具有显著的负向影响效应。另有学者发现,企业金融化对投资效率也呈现非线性的影响。张昭等(2018)研究发现,过度投资的企业,企业金融化对实业投资的“挤出效应”约束了企业的实业投资,优化了企业的投资效率;而对于投资不足的企业,企业金融化将进一步恶化企业的投资效率。王红建等(2017)通过对制造业的数据进行研究,发现因为我国金融资本的超额利润率,实体企业进行金融资产投资分享了高额利润,从长期来看,实体企业金融化的套利动机会显著抑制其技术创新的动力。

随着中国市场的逐步开放,无论是实体企业还是非实体企业对金融资产的投资,已经是一种不可避免的趋势了。而金融资产是一把双刃剑,一定程度的购买金融资产有利于企业规避风险,有助于企业的平稳发展。而单纯出于套利投机动机去大量购买金融资产,而减少对实业投资,削减了企业的创新能力,对企业的长期发展是不利的,会使企业丧失核心竞争力。这种只注重眼前利益而不顾长远发展的企业战略无疑是不合适的。从企业的角度出发,如何抑制企业的过度金融化,虽已有部分学者做出了研究,但仍有许多尚未谈及的方面。高管是企业的领头羊,高管的决策无疑对企业的发展方向,投资结构的选择至关重要。现有文献大多着重于高管持股,高管薪酬激励制度对企业经营绩效、企业价值等得相关研究,尚未展开高管持股与非金融企业金融化的相关的研究。

现代公司理论起源于公司的经营权和所有权的分离。而企业经营权和代理权的分离导致“委托代理”问题的产生。一方面,委托人和代理人之间的信息不对称会产生道德风险与逆向选择。激励相容理论认为对高管进行适当的股权激励使得高管与股东间的利益趋于一致,可以大大减少高管的私利行为(Jensen、Meckling,1976)。另一方面,代理人大多是专业的管理者,其对企业业务的熟悉度较高,有较为职业的判断,增加管理者的持股数量可使企业决策更好的传达给委托人,使企业做出更优的决策。但是否一味提高高管持股数量,增加持股比例就是对企业有利呢。李伶俐等(2018)研究发现,企业社会责任担任水平与高管持股具有倒“U”关系,随着高管持股比例的增加,社会责任承担水平增加;但超过临界值时,随着高管持股比例的增加,社会责任履行程度反而下降。从企业价值的角度考虑,曲亮等(2010)发现高管薪酬与企业价值存在非线性关系,在一定的区间内,高管薪酬激励对企业价值存在负效应。在超过了一定的薪酬水平后,高管薪酬对企业价值存在一个边际递增的影响。而高管持股比例和企业价值只存在线性的正向影响。还有学者从财务绩效的角度出发,研究了高管持股的影响,魏文君等(2017)发现随着高管持股比例的增加,企业财务绩效水平不断提高。现有文献从多个角度研究了高管持股的影响,如高管持股对企业社会责任承担水平的影响,高管持股与企业价值的影响,还有高管持股对财务绩效的影响等。但尚没有研究高管持股与非金融企业金融化的关系。非金融企业的金融化会影响企业的创新投入,对于企业主营业绩有较大的影响,并不利于企业的长期发展。从企业角度出发,研究高管持股与非金融企业的金融化的关系,对合理抑制非金融企业的金融化有着重要的现实意义。

(二)研究假设

1.高管持股与非金融企业金融化。得益于金融资产的特殊性质,对金融资产的使用往往处于不同的目的。一方面,金融资产具有较高的流动性,比较容易变现。企业在正常营业过程中往往会面对诸多的不确定性因素,如未来收入的不确定性、成本以及现金流的不确定性,如果企业不通过一些手段去规避这些风险,极可能遭遇资金链断裂的风险,进而影响企业的持续经营。因为金融资产的流动性较强,适当持有金融资产有助于企业增加预防性储蓄,减少经营风险。另一方面,金融资产也是一种投资机会。金融资产本身收益较为客观,收益周期较短。而我国金融市场有超额利润,实体企业投资金融资产可分享高额利润(王红建,2017)。出于追逐利润的动机,一些企业会大量持有金融资产。在现代企业制度经营权与所有权分离的情况下,企业高管作为代理人管理企业,是企业的重要决策人。但管理权与所有权的分离意味着管理者并不享受对企业优秀管理而得到的利润分成,又因为代理人与委托人的信息不对称,使得管理者有动机和机会去做出一些不利于企业发展的行为,如追求高额的在职消费等。“委托代理”问题,信息不对称问题也是导致高管做出另一不利于企业的行为的原因:逆向选择。在没有股权激励的情况下,高管在职期间企业的业绩是决定高管能否留任,薪酬水平能否提升的重要评价因素。而通过金融资产获得的资本增值往往高于企业通过投资实业获得的经营利润,并且得益于金融资产高流动性的特性,即便投资产生损失,也可以通过变卖金融资产及时止损。所以大量购置金融资产获得资本增值,而不是实业投资获得经营利润,就变成了高管粉饰业绩的重要手段。但引入高管激励制度后,根据“激励相容”理论,增加高管持股后,代理人与委托人的利益趋于一致,使得高管更加追求企业的价值提升,更注重企业的长期发展。大量购置金融资产,忽视实业投资,将更多的资源配置于金融资产而不是创新研发,扩大规模,加大市场占有,是明显不利于企业的长期发展。基于以上分析,本文提出:

H1:高管持股与非金融企业的金融化显著负相关。

2.高管持股与企业投资行为。根据激励相容理论,对高管实行股权激励时,可以使高管的利益和股东趋于一致,高管会更注重企业价值和发展。实行股权激励可以适当缓解代理委托问题,减小高管做出逆向选择的可能性。高管持股可以强化高管“所有权”意识,能有效抑制因激励不足而产生的盲目投资和过度投资行为,促使高管提高管理水平。管理水平提升,也会为公司带来更好的声誉,“声誉效应”也会约束企业高管,使得高管做出更优的投资决策。基于以上分析,本文认为增加高管持股,会促使高管做出更优投资行为,于此,提出假设:

H2:高管持股與投资行为显著正相关。

3.高管持股、投资行为和非金融企业的金融化。上市公司的投资行为直接影响企业的质量和长期价值。经营权和所有权的分离而产生的“委托代理”问题,是管理者做出违背企业价值,忽视企业长期发展的行为动机,而管理者和所有者之间的“信息不对称”为管理者做出不当投资行为提供了机会。非金融企业的金融化程度,是衡量非金融企业金融化程度,对金融资产比重的重要指标。上文阐述了高管持股对非金融企业的金融化的抑制作用(H1)以及对投资行为的促进作用(H2)。基于“机制——行为——结果”的研究范式,本文认为高管持股会通过优化投资行为而抑制非金融企业的金融化,即投资行为在高管持股影响非金融企业的金融化过程中具有中介效应。基于以上分析,本文提出:

H3:投资行为在高管持股与非金融企业金融化的关系中具有中介效应。

三、研究设计与研究数据

(一)样本选择与数据来源

本文以2013~2017年我国沪深两市上市非金融公司为研究对象,为了确保样本数据的稳定性和科学性,对样本进行了以下筛选:(1)剔除ST和PT等经营异常的上市公司;(2)剔除了金融类上市公司;(3)提出了数据缺失或无法获取准确数据的样本;(4)因为我国房地产公司的特殊性,带有一定的金融企业性质,所以剔除房地产公司样本(彭俞超,2018)。最终得到5315个观测样本。为消除异常值的影响,所有连续变量均进行了上下1%的缩尾处理。高管持股数据来源于wind数据库,其他相关数据均来源于csmar数据库。

(二)变量定义

企业金融化水平(Far)。本文运用金融资产比重法,即金融资产与总资产之比衡量企业金融化水平,该方法有利于反映企业资源在金融资本中的配置比重。金融资产主要包括:交易性金融资产、可供出售金融资产、长期股权投资、投资性房地产、持有至到期投资(干胜道,2016)。

高管持股(Shares)。本文采用年末高管持股总数占公司的总股数来度量高管持股比例(Shares)。

投资行为(Inv)。关于投资行为的度量,主流财务文献均采用投资——资本存量比例,以消除规模差异。其中,资本存量为期初总资产。投资是指固定资产等实物投资,计算方式一种是采用现金流量表中的“购建固定资产、无形资产和其他资产支付的现金”,另一种方法则选取资产负债表中的“固定资产、长期投资及在建工程的年度变化值”。为缓解出于操纵利润目的而进行资产减值带来的影响,本文投资行为变量(Inv)采取“现金流量表中本年购建固定资产、无形资产和其他长期资产支付的现金/期初资产总额”的计算方式。

控制变量(Control)。控制变量主要包括企业规模(Size)、财务杠杆(Lev)、成长能力(Gro)、治理结构(Inr)、盈利能力(TobinQ)。其中财务杠杆(Lev)用资产负债率表示;企业规模(Size)用企业总资产的对数表示;成长能力(Gro)用营业收入增长率表示;盈利能力(TobinQ)用托宾Q的值来表示,即市值与总资产的比值。具体变量描述如表1所示。

(三)模型设计

为检验高管持股、投资行为对非金融企业金融化的影响,本文分别构建了以下模型:

四、实证结果与分析

(一)描述性统计

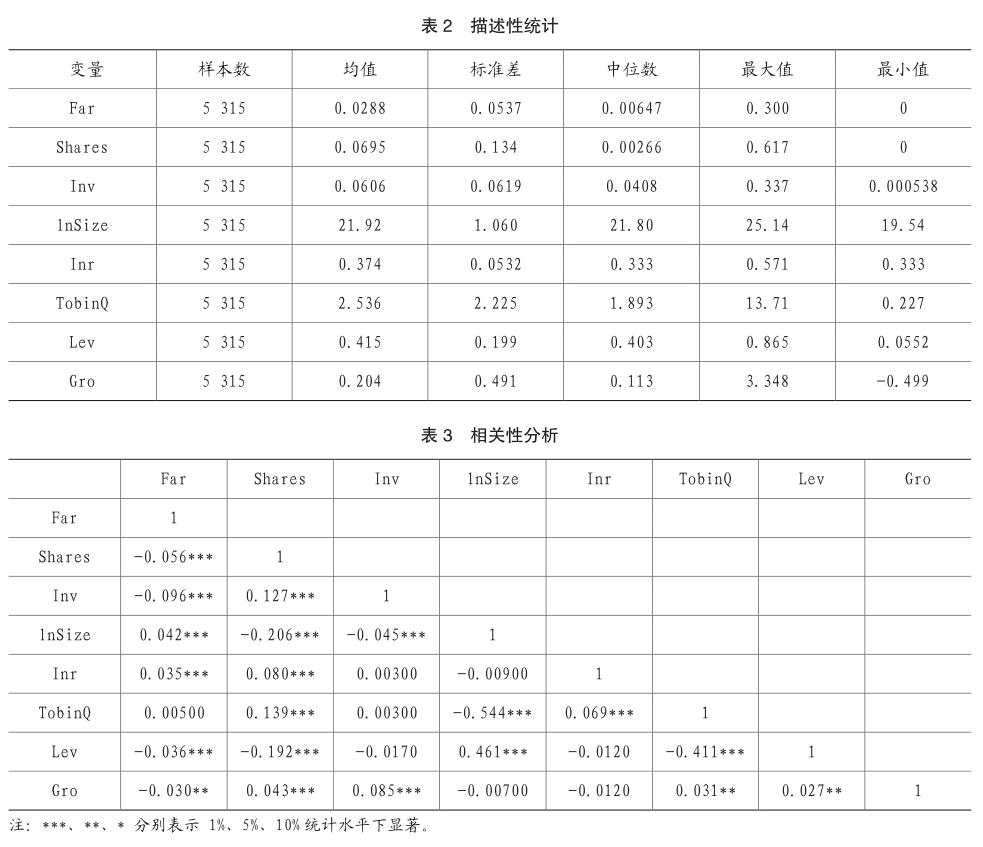

运用Stata14軟件,对样本主要变量进行描述性统计,其结果见表2。金融化程度平均值为0.0288,说明我国非金融企业金融化程度不算严重。高管持股的平均值为0.0695,说明我国上市公司高管持股比例比较低。最低值为0,说明有的公司并未实行股权激励,最高0.617,说明可能高管层就是公司的所有者。控制变量中,企业规模、财务杠杆、成长能力、托宾Q和独立董事比例平均值分别为21.92、0.415、0.204、2.536、0.374,说明我国上市公司的整体规模较大,杠杆效应不足,成长能力不足,盈利能力尚可,监管能力略差。

(二)相关性分析

各变量的相关性分析结果如表3所示。其中高管持股和金融化水平的相关系数为-0.056,在1%的水平上显著负相关,说明高管持股比例越高,企业金融化程度越低;高管持股和投资行为的相关系数为0.127,在1%水平上显著,说明高管持股比例越高,投资行为更优;投资行为与金融化水平的相关系数为-0.096,在1%的水平上显著,说明投资行为与企业的金融化程度显著负相关。

(三)回归分析

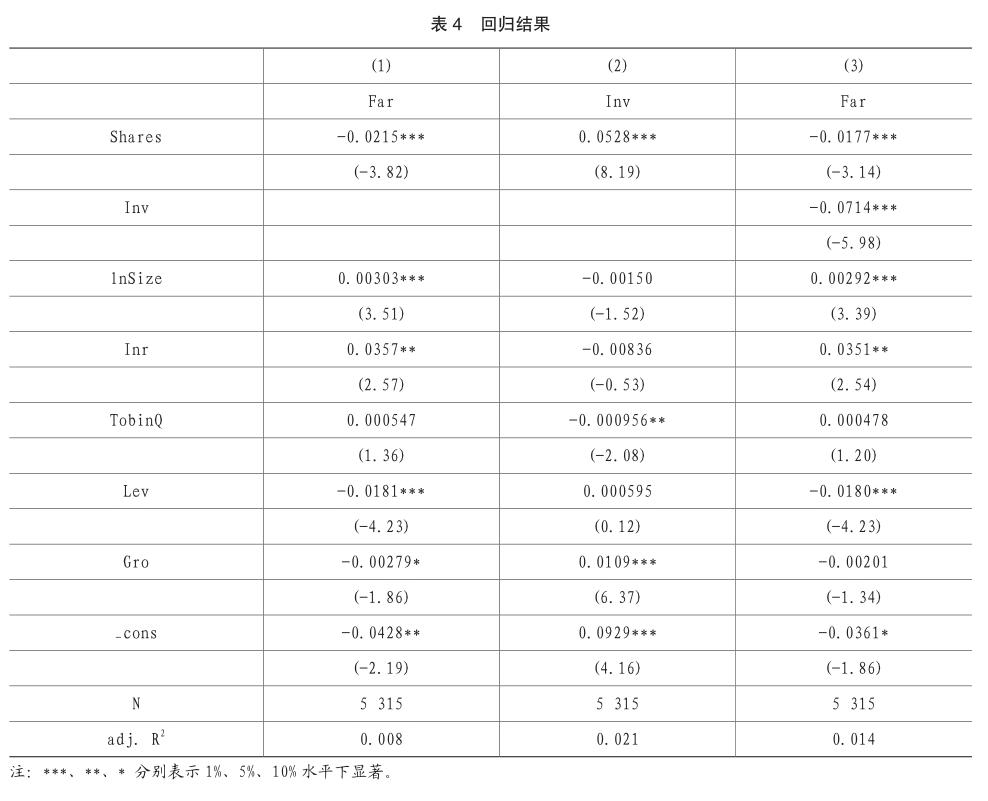

各模型的回归结果如表4所示。模型1结果表明高管持股与金融化程度具有负相关关系,且在1%的水平上显著,随着高管持股比例的增加,企业的金融化程度降低,假设1通过检验。这说明高管持股使管理者和所有者利益趋于一致,高管会站在长期利益的角度去管理企业,决定投资策略。增加高管持股能显著抑制企业的金融化程度。模型2的回归结果表明,高管持股与投资行为正相关关系,且在1%的水平上显著,即高管持股比例越高,实物资产占总资产的比例越大,假设2通过检验。模型3的结果显示,γ2的系数显著,结合前两个模型的回归结果,表明投资行为在高管持股与金融化程度的关系中扮演中介变量的角色,假设3得到检验。且γ1也显著,说明这是不完全中介效应。

(四)稳健性检验

为了检验上述研究结论的可靠性,本文采用以下稳健性测试方法:在金融化程度指标的选择上,本文选取的是交易性金融资产、持有至到期投资、长期股权投资、投资性房地产和可供出售金融资产,个别论文对金融资产的划分更为广泛,为了加强研究的可靠性,将应收股利和应收利息也增加进入金融资产的范围,再次回归,得到的回归结果与前文一致。在连续变量的缩尾程度方面,将连续变量的缩尾程度依次调整为上下0.5%和2%。回归结果与上述研究结论基本一致,说明上述研究结论具有较强的稳健性。限于篇幅,稳健性测试的回归结果并未列示。

五、研究结论

本文根据委托代理理论和激励相容理论,以2013~2017年沪深两市上市非金融公司为研究对象(不包括房地产公司)。实证检验了高管持股、投资行为与企业金融化之间的关系。结果表明:随着高管持股比例的上升,企业金融化程度被显著抑制;投资行为更优化,企业的金融化水平更低;同时,高管持股比例越高,高管做出的投资决策更优质;投资行为在高管持股与企业金融化水平的关系中具有中介效应,但是不完全中介效应。此外,本文也存在一定的局限性。本文未对行业和地区做出区分,不同行业的企业,其投资策略会有一定的差异,导致其金融化水平也有差异。不同地区的企业,因为其所处地区市场化水平的差异,导致其金融化水平也有一定的差异。基于以上,本文的研究结果可能产生偏差。随后的研究会选择更为全面的度量指标,拓宽数据范围、对行业和地区以及产权性质进行进一步细分,加强针对性,深化研究结果。

主要参考文献:

[1]李伶俐,马晓琴.高管持股、内部控制与企业社会责任[J].企业经济,2018,37(09):133-140.

[2]江涌.国际金融危机十周年的反思与启示[J].现代国际关系,2018(09):1-8+62.

[3]黄奕菲.高管过度自信、内部控制与企业绩效[D].福建农林大学,2018.

[4]许志勇,潘攀.公司成长视角下金融化对经营绩效的影响研究[J].人民论坛·学术前沿,2018(06):100-103.

[5]张昭,朱峻萱,李安渝.企业金融化是否降低了投资效率[J].金融经济学研究,2018,33(01):104-116.

[6]彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(01):137-155.

[7]杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[8]魏文君,石华倩.高管持股、投资行为与财务绩效[J].财会通讯,2017(32):23-26.

[9]李建军,马思超.中小企业过桥贷款投融资的财务效应——来自我国中小企业板上市公司的证据[J].金融研究,2017(03):116-129.

[10]王国刚.金融运行的新问题[J].中国金融,2017(05):19-21.

[11]王红建,曹瑜强,杨庆,杨筝.实体企业金融化促进还是抑制了企业创新——基于中国制造業上市公司的经验研究[J].南开管理评论,2017,20(01):155-166.

[12]胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代” ——来自中国上市公司的证据[J].经济研究,2017,52(01):181-194.

[13]干胜道,陈妍村,王文兵.非金融业上市公司过度金融化治理研究[J].财会月刊,2016(34):3-5.

[14]张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,51(12):32-46.

[15]谢家智,王文涛,江源.制造业金融化、政府控制与技术创新[J].经济学动态,2014(11):78-88.

[16]蔡明荣,任世驰.企业金融化:一项研究综述[J].财经科学,2014(07):41-51.

[17]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[18]曲亮,任国良.高管薪酬激励、股权激励与企业价值相关性的实证检验[J].当代经济科学,2010,32(05):73-79+126.

[19]Dore R.Financialization of the global economy[J].Industrial and Corporate Change,2008,17(6):1097-1112

[20]Krippner GR.,2005.The Financialization of the American Economy.Socio economic Review, vol.3, no.2:173-208.

[21]Demir F.,2009.Financial liberalization,private investment and portfoliochoice: Financialization of RealSectors in Emerging Markets.Journal of Development Economics,vol.88,no.2:314-324.

[22]Orhangazi O.,2008.Financialisation and capital Accumulation in the Non-financial corporate sector:a Theoretical and Empirical investigation on The US Economy:1973-2003.Mprapaper,vol.32,no.6:863-886.