越南和老挝的税收政策比较研究

2019-11-17王素荣

王素荣

一、引言

越南和老挝都是社会主义国家。越南北与中国接壤,西与老挝、柬埔寨交界,东、南临南海。近几年,越南经济发展强劲,2018年GDP增速达到了7.08%。越南是“一带一路”倡议的重要参与国。2019年前3个月外商直接投资流入金额达到108亿美元,其中,中国香港投资44亿美元,新加坡投资14.6亿美元,韩国投资13亿美元,中国投资10亿美元。中国是越南极为重要的吸收外资来源国。对于已经投资和想要投资越南的中国企业来说,了解越南的税收政策非常重要。

老挝北邻中国,南接柬埔寨,东临越南,西北达缅甸,西南毗连泰国,是一个典型的内陆国家。近几年,老挝的经济发展上升势头非常好,已经有很多中国企业在老挝投资,中国已经成为老挝最大的外资来源国。了解老挝的税收政策已经成为投资老挝的必备知识。

截至2017年底,中国企业对越南和老挝的投资存量分别为:496 536万美元和665 495万美元,分别占对东盟投资的5.58%和7.48%。2013~2017年中国企业对越南和老挝的投资流量,如图1所示。

越南的税种主要有公司所得税、个人所得税、增值税、特别销售税、关税、社会保障税、房产税、资源税、环境保护税、印花税等。

老挝的主要税种有利润税、个人所得税、增值税、社会保障税、关税、土地税、印花税和预提税等。老挝银行负责外汇兑换。提出申请后,外国投资者可以自由地将税后利润和资本利得汇往其他国家。

二、越南与老挝的国内税收制度比较

为了深入了解越南和老挝的国内税收制度,现就越南和老挝的流转税制度进行比较,如表1所示。

由表1可知,越南和老挝的增值税税率均为10%,越南有一档低税率5%,两国对出口商品和对境外提供服务,均实行0税率。两个国家都对某些商品征收消费税。虽然两个国家的关税均在0~40%之间,但依据中国-东盟自贸协定,大多数商品免征关税。

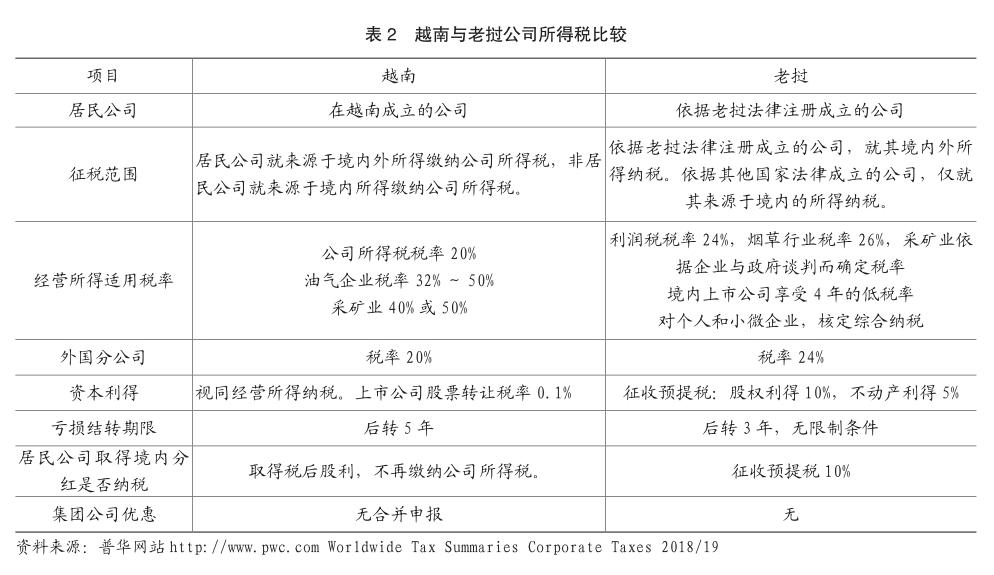

由于所得税不具有转嫁性,因此,投资人更加关注所得税税负。为了让中国投资人了解越南和老挝的所得税制度,现就越南和老挝的公司所得税进行比较,如表 2所示。

由表2可知,从外国分公司所得税税率来看,老挝比越南高4个百分点。从资本利得纳税来看,老挝比越南低10~15个百分点。从境内股利收入来看,越南不征税,老挝征收10%的预提税。

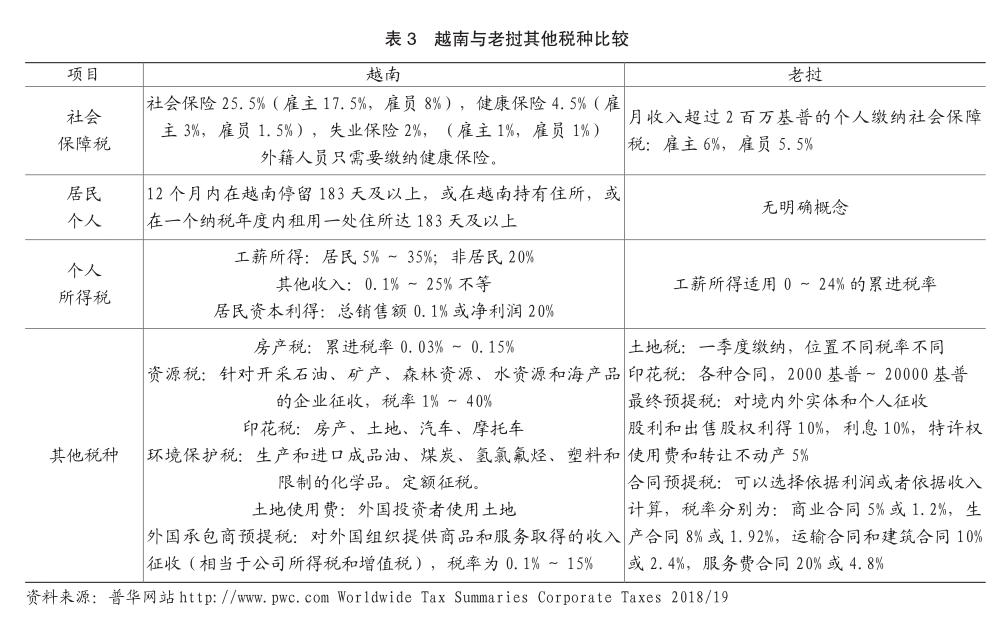

为了进一步分析投资越南和老挝的税负,现就越南和老挝的其他税种进行比较,如表3所示。

由表3可知,越南的社会保障税总体为32%,雇主负担21.5%,远高于在老挝企业所负担的社会保障支出。越南工薪所得的税负高于老挝10个百分点。越南的其他税种及其税负也高于老挝。

三、越南与老挝的税收优惠政策比较

越南引進外资的税收优惠主要有产业激励、地区激励和项目规模激励。产业激励主要是对投资教育、医疗、体育、文化、高科技、环保、科研、基础设施开发、农产品加工、水产品、软件产品和可再生能源等行业,实施10年税收优惠。地区激励主要是对投资高新技术区、工业园区、经济社会贫困地区,实行10年税收优惠。此外,对前三年实际缴付资本额在6万亿越南盾以上的大型制造业项目(从第四年起每年收入额在10万亿越南盾以上,且每年雇佣人数在3 000人以上),也给予10年税收优惠。若从第五年起,每年收入额超过20万亿越南盾,且雇佣人数超过6 000人,则税收优惠期可达15年。上述税收优惠激励指降低公司所得税税率至10%、15%或17%。

越南对税收优惠期内或到期后进一步扩大投资的项目(增加投资20万亿越南盾以上,提高固定资产价值20%以上或提高设计生产能力20%以上),重新计算税收优惠期。

越南有税收假期制度。若项目开始经营后3年未获利,从第四年起,根据不同行业实行公司所得税优惠,包括:4年免税9年减半;4年免税5年减半;2年免税4年减半等。

除上述优惠外,越南还有雇佣激励。对制造业、建筑业和运输企业,雇用女性员工或少数民族员工,可获得一定所得税减免。在越南,企业可以按照税前利润10%提取研究开发基金。

老挝的税收优惠政策主要有利润税优惠、关税等进口环节税优惠和改进提高优惠。老挝税法中将投资区域分为三类:一类地区是指经济不发达的贫困地区和边远地区,二类地区是指基础设施薄弱地区,三类地区是指经济特区。一类地区免征利润税10年,特定情况下延长5年;二类地区免征利润税4年,特定情况下延长3年。经济特区遵循特别规定。

企业进口老挝境内不能生产的原材料、零部件、设备和车辆等,免进口关税、增值税;进口用于生产出口产品的原材料、设备,免征进口关税和增值税。投资者发生经营亏损,可以向后转3年。税收优惠期期满后,用净利润再投资,继续享受免征利润税。

在老挝,对医院、幼儿园、学术和教育机构以及公用事业进行改进提高,可以享受免除或减征土地租金的改进提高优惠:一类地区15年,二类地区8年,经济特区遵守特区规定。

四、越南与老挝的涉外税收政策比较

为了全面了解越南和老挝的税收制度,现就越南和老挝的涉外税收政策进行比较,如表4所示。

由表4可知,从越南/老挝向中国支付款项,股息越南无预提税,老挝5%预提税;利息预提税均为5%,越南依据孰低原则,老挝依据税收协定;特许权使用费越南10%,老挝5%。技术服务费大致相当。股权转让差价,越南税负比老挝高一倍。

越南对转让定价管理比较严格,老挝没有转让定价指南,但要求遵守公平交易原则。虽然这两个国家都没有资本弱化规则,但越南要求利息税前扣除不超过息税前利润的20%,老挝要求债务资本比例不超过70%。在中国与老挝签订的税收协定中,股息预提税5%,利息和特许权使用费,老挝征税5%,中国征税10%。

五、投资越南与老挝的税务筹划比较

海外投资的税务筹划主要考虑公司组织形式、股权架构设计和债权来源的选择、资本弱化和转让定价等方面。

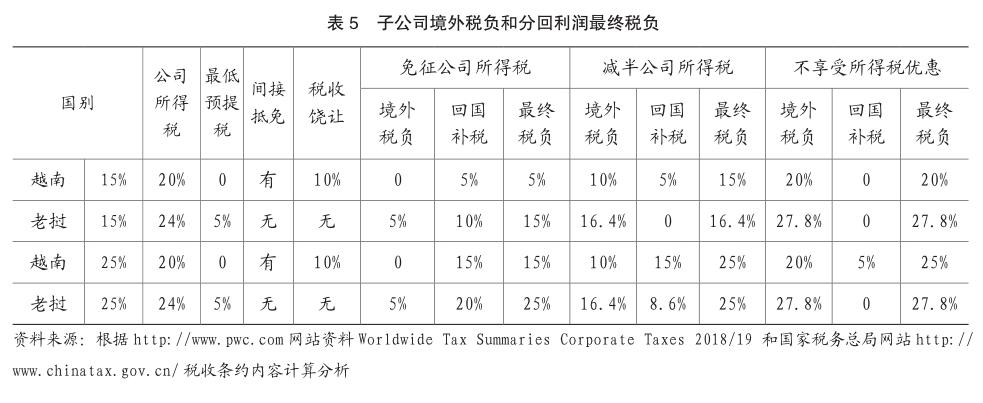

首先,从公司组织形式来看,由于中国与越南签订的税收协定中,持股10%以上可以间接抵免。而且约定股息、利息和特许权使用费均实行定率饶让10%。所以,在越南设立子公司和分公司都可以,但为了享受其税收优惠政策,最好设立子公司。相反,由于中国与老挝签订的税收协定中无间接抵免,无税收饶让。所以,在老挝设立分公司更好一些。若在老挝设立子公司,子公司缴纳老挝24%的利润税后,分给中国股东的股息还需要缴纳5%的预提税。回到中国年终汇总纳税时已纳的预提税可以抵免,已纳的利润税不能抵免。此时,企业承担了两个国家的所得税。在境外设立非法人的分公司,一般不能享受所在国税收优惠政策,按其法定税率20%或24%纳税后,分公司利润汇回,越南对境外法人股东免征预提税,老挝依据协定免税,此时,境外税负均低于25%,回中国需要补税(越南需要补税5%,老挝需要补税1%)。但若是在中国境内适用15%税率的企业在越南和老挝设立分公司,则回中国无需补税。其在境外多缴纳的税款(5%或9%),可以抵免境外其他国家少缴纳的税额。

在越南和老挝设立子公司时,在境外享受不同的税收优惠的情况下,境内公司税率15%或25%时的具体税负情况,如表5所示。

其次,从股权架构设计和债权来源选择来看。越南对境外法人股东对外支付股息不征收预提税,所以,中国公司投资越南无需股权架构设计,应由中国境内母公司直接控股。越南国内法规定对外支付利息预提税5%,与中国协定利息预提税协定10%,应执行孰低原则适用5%的税率。此外,对中国国家银行以及对双方主管当局随时同意的,由中国政府拥有全部资本的机构支付利息,免征预提税。在越南签订的76个税收协定中,对爱沙尼亚和法国支付利息,预提税为0%。因爱沙尼亚和法国对外支付利息不征收预提税,越南项目的资金来源可以选择爱沙尼亚或者法国的控股公司转贷。此外,爱沙尼亚只对分配的利润征税,境内外收入不分配均不征税,故爱沙尼亚也可以设立财务公司,由爱沙尼亚财务公司借款给越南项目使用。而法国对境外利息征税,故不适合设立财务公司。

老撾国内法规定股息和利息预提税均为10%,与中国协定股息和利息预提税均为5%,在提供中国税收居民身份证明并办理相关手续后,应执行5%的税率。协定中明确向中国人民银行、中国国家开发银行、中国进出口银行、中国农业发展银行、双方主管当局随时同意的资本完全为政府所拥有金融机构支付利息,免征预提税。在老挝签订的13个税收协定中,与中国协定的税率均是最低的。故中国企业投资老挝应由中国母公司直接控股,老挝项目的借款来源应为协定中指定的免征预提税的银行,或者中国境内母公司或子公司。

最后,从转让定价和资本弱化方面看。老挝没有转让定价指南,也没有资本弱化规则,但要求关联交易遵循正常交易原则,要求债务资本比例不超过70%。越南对转让定价管理比较严格,不仅有转让定价指南,还要求严格遵循正常交易原则、实质重于形式原则和关联申报原则。所以,中国企业投资越南时,要特别重视关联交易的定价问题,防止由此引起税务机关的调查。越南和老挝都没有债务权益比例规定,建议投资时注册资本至少为项目所需资金的1/3,从而有利于企业的长期经营和发展。