未实现的汇兑损益对利润表影响的探讨

2019-11-17凌筱婷

凌筱婷

【摘要】随着国际化进程的加快,外币交易业务已成为中国企业贸易的常态。《企业会计准则第19号——外币折算》对外币交易业务做出了专门的规定,准则将未实现的汇兑损益计入当期损益的会计处理,还存在商榷的空间。文章首先在会计理论上分析将未实现的汇兑损益计入当期损益是否合理;其次以中国国际航空股份有限公司为案例,探讨现行会计准则的规定对利润表的影响;最后提出将未实现汇兑损益计入其他综合收益的会计处理建议。

【关键词】外币交易;未实现的汇兑损益;其他综合收益

【中图分类号】F275

一、理论分析

(一)汇兑损益的产生

汇兑损益是指外币交易发生时,企业将外币货币性项目折合为记账本位币而形成的差异额,该差异额应计入当期损益。汇兑损益主要包括三部分:第一,外币兑换时由银行的买入价和卖出价的差异而产生的汇兑差异;第二,由于交易结算日与交易发生日的汇率存在差异,企业持有的外币货币性项目在结算日用即期汇率转换为记账本位币核算时产生的差异;第三,当企业持有的外币货币性项目跨越不同的报表期间时,由于资产负债日与交易发生日的汇率存在差异,企业持有的跨期外币货币性项目在资产负债表日用即期汇率转换为记账本位币核算时产生的差异。

根据汇兑损益产生的原因,可以将汇兑损益进一步分为已实现的汇兑损益和未实现的汇兑损益。已实现的汇兑损益反映了汇率变动对已完成的外币交易事项的影响。已实现的汇兑损益包括两部分,一是外币兑换产生的汇兑损益;二是在同一会计期间不同时点进行外币购销和外币结算时产生的汇兑损益。未实现汇兑损益是由跨越会计期间的外币货币性项目引起的,即企业将外币货币性项目按资产负债表日的即期汇率转换时产生的差异。未实现汇兑损益仅是报表核算产生的差额,并不是由真实交易业务产生的,未实现的汇兑损益反映的是汇率变动对财务报表的预期影响。

(二)对未实现的汇兑损益的理论分析

我国《企业会计准则第19号——外币折算》规定,已实现的汇兑损益和未实现的汇兑损益均计入“财务费用——汇兑损益”科目,反映在当期营业利润中。已实现的汇兑损益计入当期损益的会计处理不存在争议,但未实现的汇兑损益计入当期损益却值得商榷。

未实现的汇兑损益是否应当计入当期损益的理论分析可分为三部分:首先,未实现的汇兑损益是否可以计入费用;其次,如果未实现的汇兑损益计入费用,该费用是属于广义的费用还是狭义的费用?最后,广义收入和广义费用的配比结果是综合收益,综合收益包括当期损益和其他综合收益,如果未实现汇兑损益属于广义费用,则未实现的汇兑损益应属于综合收益的组成部分,那么未实现的汇兑损益应计入当期损益还是其他综合收益?

首先探讨第一个问题,未实现的汇兑损益是否属于费用。我国会计准则基本准则仅对狭义费用作出定义,故参考国际会计准则基本概念框架中广义费用的概念:费用是除了向权益持有者分配外,而导致权益减少的资产减少或负债增加(IFRS,2018)。未实现的汇兑损益不属于向所有者分配的范疇,未实现汇兑损益反映的是由于汇率变动,在资产负债表日,企业持有的外币货币性项目实际购买力发生的变动,该变动会导致资产的减少或负债的增加,未实现的汇兑损益符合广义费用的定义。由此产生了第二个问题,广义费用包括狭义费用和损失,未实现的汇兑损益是属于损失还是狭义费用?我国会计准则基本准则对狭义费用的定义是企业日常活动中发生的、会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出。但我国会计准则基本准则并未对损失做出定义,国际会计准则基本概念框架认为损失是指满足费用定义,并且可能是也可能不是在企业正常活动中产生的其他项目,损失包括未实现的损失。未实现的汇兑损益不是由真实业务导致的费用变动,而是由会计核算产生的核算差额,未实现汇兑损益并不属于企业正常经营活动产生的费用,而是属于企业其他活动产生的费用,且未实现汇兑损益反映的是企业预期承担的汇率风险,因此未实现的汇兑损益属于损失,且属于未实现的损失,并不属于狭义费用。由于广义的收入和广义的费用配比的结果是综合收益,则产生了第三个问题,未实现汇兑损益应计入当期损益还是其他综合收益?国际会计准则基本概念框架并未对其他综合收益和利润进行定义,我国会计准则基本准则对利润的定义是利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。该定义仅是利润的核算公式,并未规定当期损益和其他综合收益的核算范围,因此利润定义无法判断未实现汇兑损益是否可以计入当期损益。曹伟(2015)梳理了国际会计准则基本概念框架和我国会计准则基本准则,也认为现有的利润定义不能作为判断未实现汇兑损益计入当期利润的理论基础。综上,未实现汇兑损益属于广义费用,但无理论依据说明未实现汇兑损益应计入当期损益还是其他综合收益。故对未实现汇兑损益的会计处理可以两类选择:一是按照我国现行的会计准则,计入当期损益;二是计入其他综合收益,待实现后再转入当期损益。

目前,中国、美国、英国,以及国际会计准则委员会均将未实现的汇兑损益计入当期损益;加拿大将未实现的汇兑损益分为两类核算,对长期货币性项目产生的未实现汇兑损益进行递延处理,其他货币性项目则计入当期损益。对于将未实现汇兑损益计入当期损益的会计处理,现有文献给出了两个理由:一是源于权责发生制,二是由于未实现的汇兑损益主要由短期的债权债务引起,无论是计入当期损益还是计入其他综合收益都对会计主体的财务状况影响不大(曹伟,2015)。然而对于第一个理由,权责发生制并不能支持现行准则的规定。权责发生制是以权力和责任的发生来决定收入和费用的归属期,未实现的汇兑损益反映的是跨越会计期间的外币货币性项目由于资产负债表日汇率变动产生的差额,但该项差额并不是本期应当负担的一项费用,而是会计主体在汇率变动下预期承担的汇率风险;换而言之,未实现的汇兑损益仅是一项汇率风险的预测值,该预测值并不产生相应的权力与义务,因此,以权责发生制来解释现行会计处理是不合理的。进一步分析产生未实现汇兑损益的原因,未实现的汇兑损益源于企业持有的跨期外币货币性项目,可以将跨期外币货币性项目细分为两类,一类是企业持有的外币,另一类是企业持有的外币债权债务。对于所持的外币,只有企业使用外币购销时,才会产生相应的权力和义务,企业期末的持有行为并不会因为汇率的变动而使企业本身多产生一项权力或多行使一项义务。对于企业的外币债权债务项目,债权债务在发生时已在资产负债表上确认了相应的权力和义务,期末汇率的变动引发债权债务账面价值的变化只是名义上对资产负债产生的影响,汇率变动对实际的资产负债产生的影响只有在债权债务结算时才可以确认。因此,现有文献以权责发生制作为将未实现汇兑损益计入当期损益的理论依据是不合理的。对于第二个理由,即将未实现汇兑损益计入当期损益和计入其他综合收益影响不大的观点,笔者认为该理由也不成立。目前,我国企业进行外币交易的业务逐渐增多,在航空、钢铁等行业,每年确认的汇兑损益往往占据当期“财务费用”的一半,汇兑损益对当期损益的影响不容忽视。考虑到出现汇率大幅度逆转的可能,如果提前确认的未实现汇兑损益最终无法实现,将会导致财务信息失真,造成当期利润表的人为波动,扭曲了企业的真实业绩;并且未实现的汇兑损益不能带来真实的现金流,一旦巨额的未实现汇兑损益计入当期损益,很可能导致企业利润超前分配,给企业带来额外的资金压力。对此,相关文献也进行了论述,姚小菊(2010)认为,如果巨额的未实现汇兑损益和当期正常损益不进行区别的会计处理,可能会扭曲企业的财务状况,损害会计信息的真实性和可比性;姜佳秀子(2012)认为将未实现的汇兑损益计入当期损益违背了谨慎性原则。本文以中国国际航空股份有限公司作为案例,进一步分析将未实现汇兑损益计入当期损益的会计处理对企业会计信息的影响。

二、中国国际航空股份有限公司案例分析

由于航空行业因海外票务业务和外币贷款、购买和租赁飞机等业务形成大量的外币资产和外币负债,故每年均需确认巨额的汇兑损益,汇兑损益对当年净利润的影响不容忽视。选择中国国际航空股份有限公司(以下简称国航)作为案例分析的对象,分析现行会计准则对汇兑损益的处理对国航利润表的影响。

(一)汇兑损益的数额及其构成

通过摘录2010~2015年国航财务报告汇兑损益的数据,发现国航每年确认的汇兑损益均超过亿元人民币,且各年变动幅度均接近100%。

由图1可知,国航每年确认的汇兑损益数值大、变动幅度大,其变动趋势无法预测。将国航每年确认的汇兑损益分为两部分,已实现的汇兑损益和未实现的汇兑损益。由于国航年报中未披露二者的详细金额,只能对二者进行粗略的推测。如果国航在资产负债表日持有大量的外币货币性项目,根据准则要求,国航需要根据资产负债表日的即期汇率对外币货币性项目进行折算,由此将产生巨额的未实现汇兑损益。将2012~2015年国航在资产负债表日持有的外币货币性项目进行统计,如表1所示。

由表1可知,在每一个资产负债表日,国航均持有大量的外币货币性项目,其中以美元为计价单位的外币货币性项目最多,以欧元为计价单位的货币性项目最少。在2012~2015年期间,国航每年平均持有12 215百万美元负债、39百万欧元负债,及5 926百万港元资产。因此,只要资产负债表日的即期汇率发生轻微的变动,国航按即期汇率将外币货币项目转换为人民币核算时,必然会产生巨额的未实现汇兑损益。以2013年国航持有的外币货币性项目为例,当年国航持有的美元外币货币性项目净额为11 778百万美元,持有的欧元外币货币性项目净额为2百万欧元,持有的港元外币货币性项目净额为2 333百万港元;若2013年资产负债表日(2013年12月31日)人民币与美元、欧元、港元的汇率分别是6、8.4、0.79,假设资产负债表日美元、欧元、港元兑人民币的汇率均变动了1%,则在资产负债表日将持有的外币货币性项目转换为人民币核算时,笔者粗略估计将会产生725.3百万元的未实現汇兑损益(11 778×6×1%+2×8.4×1%+2 333×0.79×1%=706.68+0.16 8+18.43≈725.3)。国航2013年确认的“财务费用——汇兑损益”科目的净额是-1 937百万元人民币,笔者估计得到的未实现汇兑损益占汇兑损益总额的比例约40%(725.3÷1 937≈40%),这说明未实现的汇兑损益是汇兑损益的重要组成部分。

由前所述,国航每年确认的汇兑损益数额大、变动幅度大,当未实现汇兑损益是汇兑损益的重要构成部分时,笔者认为未实现的汇兑损益对公司的财务费用、净利润的影响也不容忽视。

(二)汇兑损益对利润表的影响

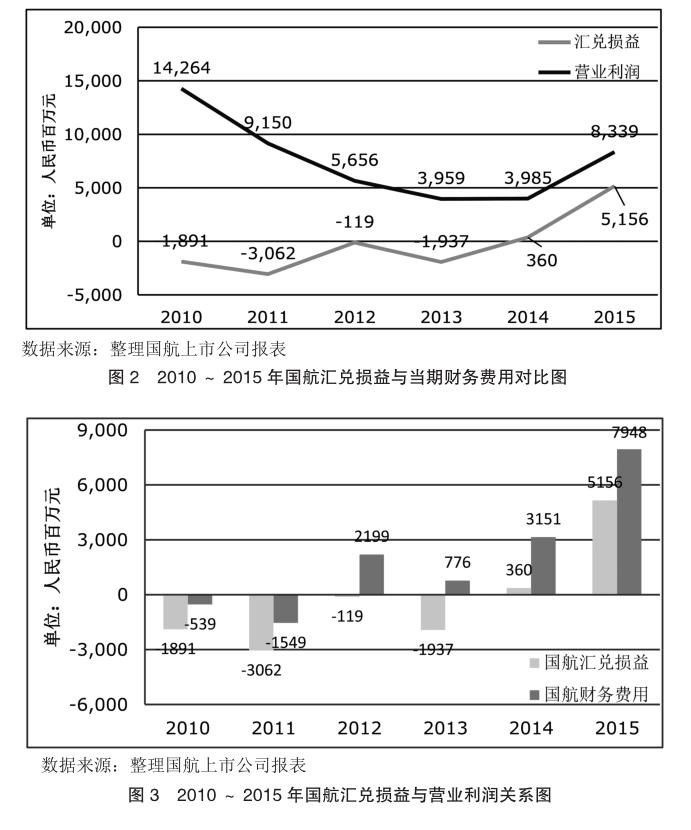

在研究汇兑损益对利润表的影响时,首先分析汇兑损益对利润表的整体影响,再进一步估算未实现汇兑损益对营业利润的影响。首先将汇兑损益和当年财务费用进行对比,根据国航2010~2015年的财务报告,可以发现汇兑损益是财务费用的重要组成部分,汇兑损益在当期财务费用的占比约为60%;在部分年份,汇兑损益甚至可以逆转财务费用,使财务费用变成净利润的加项或推高财务费用使其翻倍(如图2所示)。

财务费用作为营业利润的重要组成部分,当汇兑损益成为构成财务费用的重要组成部分时,应进一步考虑汇兑损益对营业利润的影响。笔者将2010~2015年国航的汇兑损益和营业利润数值进行统计(如图3所示),当汇兑损益处于负值时,营业利润处于高位,显然此时汇兑损益增加了当期的营业利润;但当汇兑损益处于极大的正值时,营业利润也随之降低,2010~2015年汇兑损益对当年营业利润的平均占比约为28%。笔者对比了各个年份营业利润的年度差异额和汇兑损益的年度差异额,并发现部分年份营业利润的年度数额差异与汇兑损益的年度数额差异相等。以2010年与2015年的数据为例,2010年国航的营业利润是142.54亿元,汇兑损益是-18亿元;2015年国航的营业利润是83亿元,汇兑损益是51.56亿元;2010年和2015年的汇兑损益相差近70亿元人民币,而这两个年份的营业利润的差额也同样接近70亿元人民币,这一现象说明汇兑损益是造成营业利润波动的重要因素。

汇兑损益是影响营业利润的重要因素,而未实现汇兑损益是汇兑损益重要的组成部分,未实现汇兑损益占汇兑损益的比例约为40%,故未实现汇兑损益也会对当期营业利润产生较大的影响。笔者以国航2013年数据为例,估算未实现汇兑损益对营业利润的影响,2013年估算得到的未实现汇兑损益为725.3百万元,当期汇兑损益为-1 937百万元,营业利润为3 959百万元,未实现汇兑损益占当年营业利润的比重约为20%(725.3÷3 959≈20%),这一数值说明将未实现汇兑损益计入当期损益,当期营业利润会增加20%或降低20%,因此,未实现汇兑损益可能是当期损益波动的原因。未实现汇兑损益仅是会计核算的结果,而不是企业经营的成果,因此未实现汇兑损益并不能反映企业真实的盈利水平;如果企业的营业利润受未实现汇兑损益影响较大时,那么当年计算的营业利润也并不能反映企业的真实业绩,反而会掩盖企业的真实经营情况。

根据国航案例分析发现,当企业持有大额的外币货币性项目时,即使当年汇率波动幅度较小,企业也会确认巨额的未实现汇兑损益,且按照现行准则处理,将未实现汇兑损益计入当期损益,会造成营业利润的浮盈和浮亏,扭曲企业的真实绩效,误导报表使用者决策。

三、对汇兑损益会计处理的建议

外币交易业务已成为企业的常态,当企业持有大量的跨期外币货币性项目时,微小的汇率变动将导致期末出现巨额的未实现汇兑损益,这可能会掩盖企业的真实绩效,导致会计信息失真;理论上,无论是国际会计准则委员会的概念性框架,还是我国会计准则基本准则,都未有明确的理论基础支持该项会计处理。经过理论分析和对中国国际航空股份有限公司的案例研究,对现行的外币交易业务会计处理提出以下建议:

(一)将已实现和未实现的汇兑损益分开处理。对于已实现的汇兑损益,计入财务费用,反映在当期损益中;对于未实现的汇兑损益,计入其他综合收益,待实现后再转入当期损益。

(二)完善外币交易业务的披露信息。在报表附注中,单独披露已实现的汇兑损益和未实现的汇兑损益,同时说明形成未实现的汇兑损益的主要原因,让报表使用者了解企业面临的汇率风险。

综上,将未实现汇兑损益计入其他综合收益,理论上符合国际财务会计准则概念性框架的相关定义,实务上可以避免企业因记录汇率变动的预期影响而导致本期利润的失真。通过其他综合收益反映未实现汇兑损益,并在报表附注中进一步披露和阐明未实现的汇兑损益的主要成因,不僅可以为财务报表使用者提供具有价值的财务预测信息,还可以保证财务信息的真实性、可靠性。

主要参考文献:

[1]栗书茵.汇兑损益对上市公司利润影响的理论和实证分析[J].中央财经大学学报,2007,(3):23-28.

[2]杨秀琦.谈汇兑损益的核算及改进[J].商业会计, 2008(24):38-39.

[3]姚小菊.外币交易业务中汇兑损益差额会计处理分析[J].会计之友,2010(26):88-89.

[4]姜佳秀子.汇兑损益确认方法的改进及汇率风险的会计管理[D].首都经济贸易大学,2012.

[5]曹伟.外币折算会计准则相关问题探讨[J].财会通讯, 2015(13):5-9.

[6]中华人民共和国财政部.企业会计准则[M].上海:立信会计出版社,2015.

[7]耿建新,戴德明.高级会计学[M].北京:中国人民大学出版社,2016:86-109.

[8]FASB. Statement of Financial Accounting Standards No.52:Foreign Currency Translation[S].

[9]FASB. Statement of Financial Accounting Standards No.8:Accounting for the Translation of Foreign Currency Transactions and Foreign Currency Financial Statements[S].

[10]IFRS. Conceptual Framework for Financial Reporting[S].