房地产上市公司治理结构对绩效的影响

2019-11-15洪功翔

张 杰,洪功翔

(安徽工业大学商学院,安徽马鞍山243000)

加强治理创新,提升治理绩效,是企业面临的永恒课题。构建合理的公司治理结构至关重要,与企业扩大规模和提高绩效息息相关,房地产上市公司是房地产行业的“领头雁”和“风向标”,具有示范效应,必须不断完善公司治理结构,提升绩效。

房地产企业有很大机遇,也会面临诸多挑战。概括来说,发展机遇有三点:一是随着新型城镇化的推进,我国住房需求仍呈增长态势;二是持续加大棚户区改造力度以及不断优化城市规划建设、管理工作;三是房地产行业发展势头迅猛,已经成为我国经济发展的支柱性产业,带来许多发展红利。同时,房地产行业也存在巨大挑战,如区域不均衡、阶段性供应过剩,以及部分三、四线城市去库存仍需时间,促进房地产持续健康发展的机制不够清晰完善等,这些原因一定程度上影响着房地产行业持续性发展的能力以及绩效的提升。房地产行业尽管有着良好的发展态势,实现规模经济的能力增强,但已明显存在发展后劲不足、绩效提升困难的局面。那么,公司治理结构是如何对房产上市公司的绩效产生影响呢?本文将从实证研究的角度加以探讨。

一、研究综述

公司治理结构作为现代企业理论的核心组成部分,一直以来都是学者关注的焦点。目前,我国学者在公司治理方面主要从两个方面进行研究:第一从微观层面分析公司治理,主要某一个或几个方面对公司绩效的影响关系;第二是从宏观层面把握公司治理结构对绩效影响的关系,具体分析公司治理结构与绩效之间的关系。

股权结构上,陈德萍、陈永圣(2011),白重恩(2005)经过研究得出第一大股东持股占比、第二至第十股东股东股权集中度、前五大股东持股比例之和与公司绩效显著相关的结论[1-2]。于团叶、陈翩翩等通过研究发现,股权集中度与企业绩效呈负相关,企业绩效受股权制衡影响更为复杂[3]。

在董事会治理方面,曲丽清(2006)和张振(2011)经过大量的实证分析,得出董事会规模与公司绩效呈现倒U关系,最初董事会规模较小[4-5],随着员工人数增多公司绩效会相应提高,当董事会人数达到一定时,继续增加董事会人数,会使公司绩效水平降低。胡铭(2002)和李维安(2007)等专家研究认为两职合一对公司绩效有显著的正向影响[6-7]。当然有一些学者持相反的态度,如Agrawal,Charles(1996)、于东智,王化成(2003)、朱海坤(2010)等。鲁桐、党印(2014),何云、刘斌(2009)的研究指出,不定期召开董事大会以及股东大会可有效提升企业绩效[9-12]。

在高管激励方面,张利群(2013)以我国民营企业为研究样本,研究发现前三名董事薪酬能显著促进公司绩效发展,董事会激励制度有利于公司的发展。李晋丰(2017)通过对上市公司研究得出增加董事薪酬可以在一定程度上改善公司绩效[13]。而有的学者则在实证的基础上认为增大股权报酬可有效提升企业绩效,但以提高年薪报酬以改善企业绩效,则呈现明显负相关。

Boehmer(2001)和Masten(2002)提出所选取样本类别、样本所处时期、不同计量方法之间的差异都会对研究结果造成明显影响。我国研究公司治理结构对绩效影响是基于证券市场来进行的,本文查找文献,分析发现多数学者对公司治理与公司绩效影响研究,多选单一因素,可能存在偏差。本文利用因子分析法,在公司绩效和治理结构多个指标中,选取并构建综合指标,从宏观、微观两方面研究公司绩效受治理结构的影响。

二、变量定义、模型及数据

(一)主要变量定义

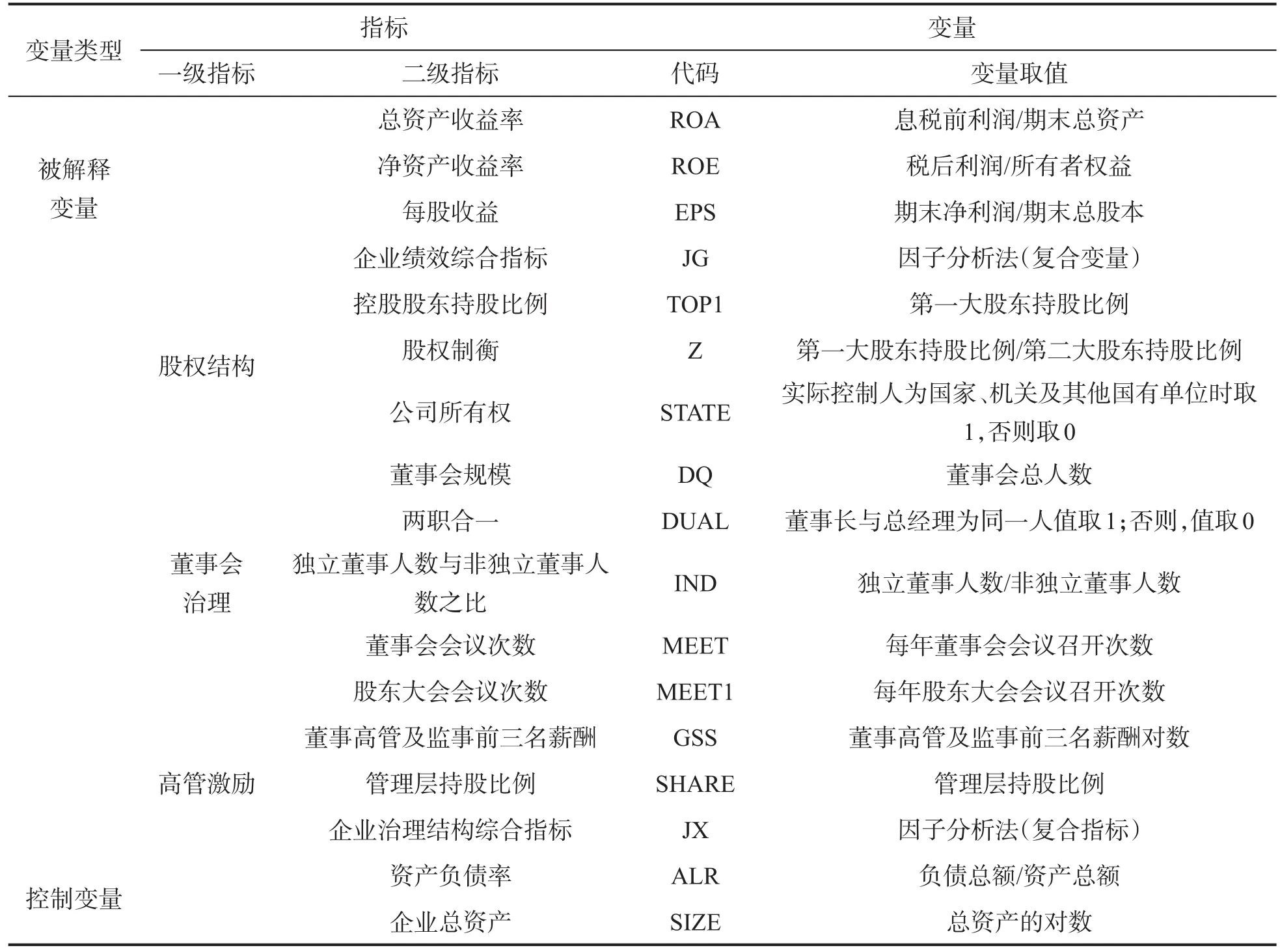

1.企业绩效

本文将借鉴采用总资产收益率、净资产收益率、每股收益三个指标作为公司绩效的代理指标JX。

从宏观层面分析公司治理结构对绩效的影响,通过运用因子分析法,将反映上市公司的三个指标合成一个综合指标JG,以期更为直观的表示企业绩效。

2.公司治理结构

本文参照现有文献,从股权结构、董事会治理、高管激励三个方面来考察公司治理结构。

(1)股权结构方面,文中选取3个指标:第一大股东控股比例(TOP1)、实际控制人性质(STATE)、股权制衡(Z)。实际控制人就是实际控制上市公司的自然人、法人或其他组织。股权制衡就是大股东之间的相互牵制和监督。

(2)董事会治理,选取5个指标:董事会规模(DQ)、独立董事人数与非独立董事人数之比(INDATIO)、董事长与总经理是否为同一人担任(DUAL)、召开董事会会议次数(MEET)以及股东大会会议次数(MEET2)。董事会在企业治理结构中有极其重要的作用,简单的来说董事会是确保各大小股东利益的机构。董事会规模是董事会治理结构中重要的一环,合理的董事会规模可以对企业经营者进行适度的监管。通过两职合一手段,企业在日常管理中行动与期望的一致性显著增强,尽量规避了董事长与总经理两者管理上的掣肘,降低企业经营成本,绩效得以提高,但同时存在对企业日常经营监管不到位的风险和可能。

(3)高管激励。主要选取2个指标:董事高管及监事前三名薪酬总和(GSS)以及管理层持股比例(SHARE)。在企业经营时,往往因为各种外在因素,使得管理层不是以股东最大化为经营目标,而通过提高薪酬或者给予公司股份这种方式激励管理层对企业的经营管理负责。

(二)研究方法与模型设计

本文的研究主要分两步:其一,将公司治理结构三个方面分别与公司绩效三个指标建立多元线性方程,考察它们之间的相关性和回归系数和回归系数,分析其对企业绩效的影响;其二,运用因子分子法分别考察公司治理结构和公司研究公司治理结构对企业绩效的影响。

本文构建了公司治理对企业绩效的影响方程:

ROAit、ROEit以及 EPSit表示 i上市公司在 t年的企业绩效,Govemanceit表示i上市公司在t年的公司治理水平。Control表示控制变量,本文选取公司总资产(SIZE)以及资产负债率(DEBT)两个指标。

从宏观层面上,构建公司治理综合排名对企业绩效综合排名的数据模型:

各指标的具体定义见表1。

表1 变量定义

(三)样本选取与数据来源

本文利用2013—2016年沪深两市房地产上市公司数据,有关数据来自国泰和万得数据库。样本筛选过程如下:首先剔除数据缺失及异常的样本公司;由于标注ST的企业内部可能出现异常,会对实证结果造成影响,所以本文剔除ST的公司样本;仅选择A股公司,最终得到102家房地产上市公司的平衡面板数据。并通过STATE13和SPSS23.0分析软件进行相关操作。

三、实证分析

(一)描述性统计

从表2中数据可知,以净资产收益率表征的上市公司财务绩效指标,各上市公司企业绩效差距较大;在以总资产收益率表征的企业绩效可以看出,各上市公司企业绩效差距相对较小;另一方面,在以每股收益指标作为公司绩效代理变量时,各房地产上市公司的差异最小。并且可以看出,净资产收益率均值在8%以上,总资产收益率均值高达2.7%,体现出房地产行业很高的盈利能力。

从股权结构来看,分析得到国有企业所占比例为51%,同非国有企业占据比例相近;第一大控股股东比例均值为39.62,标准差为17.37,最小值为7.12,最大值为89.41,反映出房地产行业在控股股东持股比例方面差距较大;股权制衡方面,平均值为19.41,标准差值为34.27,说明房地产业各公司间股权制衡差异较大。

董事会治理方面,董事会规模均值在9人左右,人数最大可达到18人,标准差较小;关于董事长与总经理两职合一,平均值为13,所占比例较小,说明房地产行业各企业偏向董事长和总经理由两人担任;在独立董事人数与非独立董事人数之比方面,平均值为62%,达到《公司法》所规定的要求;在董事会和股东大会方面,各上市公司召开的次数有很大的差异,董事会会议召开次数最小值为3次,最大值为56次;股东大会会议召开次数最小值为1次,最大值为33次,反映房地产行业中各上市公司每年召开董事大会、股东大会次数有着较大的差异性。

高管激励方面,从表中董事高管及监事前三名薪酬总和的标准差数据值为0.83,反映出董事高管及监事高管前三名薪酬总和在各房地产上市公司之间差异相对较小;高管层持股比例的标准差为4.53,这意味着房地产行业高管层持股比例上存在较大的差异性。

资本结构方面,房地产上市公司资产负债率均值就以达到65.06,标准差值为16.6,这说明了房地产行业有着很高的负债水平,各企业资产负债率水平之间也有很大差异;企业规模标准差为1.36,最小值为19.25,最大值为27.45,说明房地产上市公司总资产规模有明显的差异。

表2 各变量描述性统计

(二)房地产上市公司治理结构对企业绩效影响的实证分析

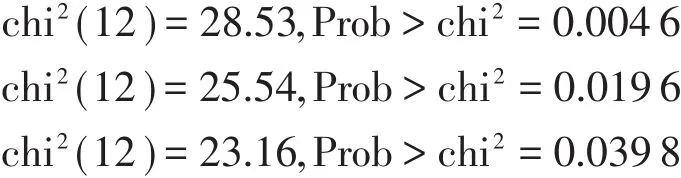

由于本文通过豪斯曼检验对面板数据进行处理,判断是应用何种模型,确定选择随机效应模型或固定效应模型,进一步进行实证分析。豪斯曼检验结果如下:

通过以上豪斯曼检验的结果分析得出,应选用固定效应模型。这样本文得出实证的结果具有更高的可靠性。

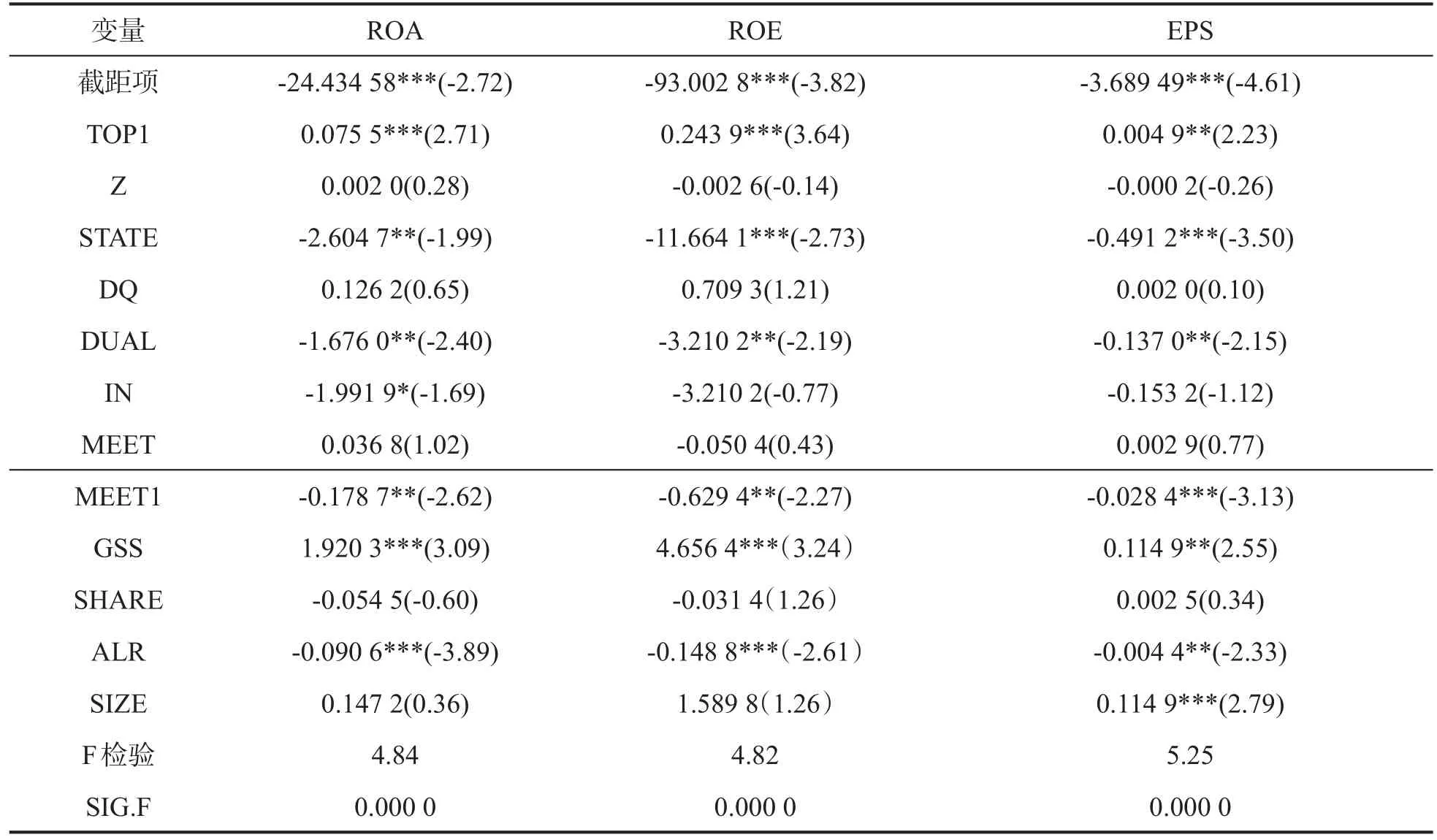

表3 公司治理结构与绩效固定效应模型拟合结果

表3是房地产上市公司治理结构对企业绩效影响的实证分析结果,进一步对实证拟合结果进行分析,可以得到如下结论:

首先,以总资产收益率、净资产收益率以及每股收益表征的企业绩效作为因变量时,回归方程总体还是显著的,同时,各主要被解释变量对其影响趋势也保持着一致。从股东结构来看,第一大股东持股比例越高,公司绩效越高,说明第一大股东持股比例对公司绩效有显著的正向关系。这是由于目前我国的证券市场,相关的法律法规不够健全,部分投资者的利益所得不能得到很好的保护,在很多情况下“搭便车”的行为屡见不鲜。相反,股权相对集中在某一股东时,使大股东有监督代理人的能力,从而降低代理成本,提升绩效;股权制衡对企业绩效的影响并不显著;房地产上市公司所有权属性对企业绩效的有着显著的负影响,这种情况可能与我国房地产行业所面临的实际状况有关,民营房地产企业在进行公司治理方面相对优于国有企业,公司绩效也越好。

其次,在董事会治理方面,分析发现公司绩效与董事会规模并没有显著关系,扩大董事会规模并不能提升公司绩效。随董事会规模的不断扩大,进行企业决策时会增加沟通和协商的成本,花费较长时间来制定方案,过大的董事会规模也会影响部分董事的参与企业决策的积极性,这对于董事会最终决策的制定有着不利的影响;董事长与总经理两职合一对企业绩效有明显负向关系,两职分离更加有利于企业绩效的提升。一方面董事长与总经理由一人担任使其在企业决策时权力过大,容易形成一人独裁的现象,减弱董事会的积极性和作用,另一方面单个人获得信息的渠道单一,难以获得关于决策的全部信息,又缺乏与其他董事积极的沟通,这就可能因决策的失误造成企业经营绩效的下降;可能由于独立董事没有真正发挥职能,导致独立董事人数与非独立董事人数之比回归结果并不显著;董事会召开会议次数对企业绩效的提升并没有显著的影响,但与之对应的股东大会会议次数却对企业绩效影响有着明显的负相关。

从高管激励方面来看,董事高管及监事前三名薪酬总和在房地产上市公司越高,相应的企业也会取得越好的绩效,有着显著的正向关系。利用薪酬作为直接激励,高管及董事,为实现个人最大化收益去努力提高公司绩效。

从资本结构角度看,企业规模越大,拥有更多的专利、资金、资源可以利用,从而更容易促进提升企业绩效,企业绩效与企业规模呈显著正相关;资产负债率水平与公司绩效有着明显的负向关系,企业负债水平越高,取得的绩效也就越差,同时缺少资金支持,直接造成了公司负债与绩效呈现显著负相关。

(三)公司治理综合指标JX对企业绩效综合指标JG的实证分析

通过上述分析可以看出,公司治理各解释变量对企业绩效的影响程度有着明显的差异,并且指标繁多而杂,这限制了我们从宏观视角审视公司治理结构对企业绩效的影响。我们用SPSS软件将众多公司治理结构指标综合成一个指标;同样,公司绩效指标也采取同样的办法,将三个指标综合提取成一个指标,具体的实证分析将通过STATA软件进行操作。

在进行实证分析前,首先对公司治理结构各个指标进行标准化处理,运行公式(4)所示的Z-score方法处理,进行数据匹配,以便于更好地进行下一步实证回归分析。

式中:Zi—各原始变量的标准化数值;

Xi-各初始指标的原始数值;

X-初选指标原始数值的均值;

S-初选指标原始数值的标准差。

通过KMO和Bartlett球形度检验,各指标达到因子分析的要求,适合进行因子提取。使用SPSS软件运算出因子解释原有变量总方差的情况和旋转后的因子载荷矩阵,计算因子得分。构造综合得分函数如公式(6)。

式中:σi—第i各公共因子的方差贡献率;Fi—第i个主成分各指标。

使用STATA软件,采用公式(7)来完成公司治理综合排名对企业绩效综合排名的回归。

回归结果见表4。

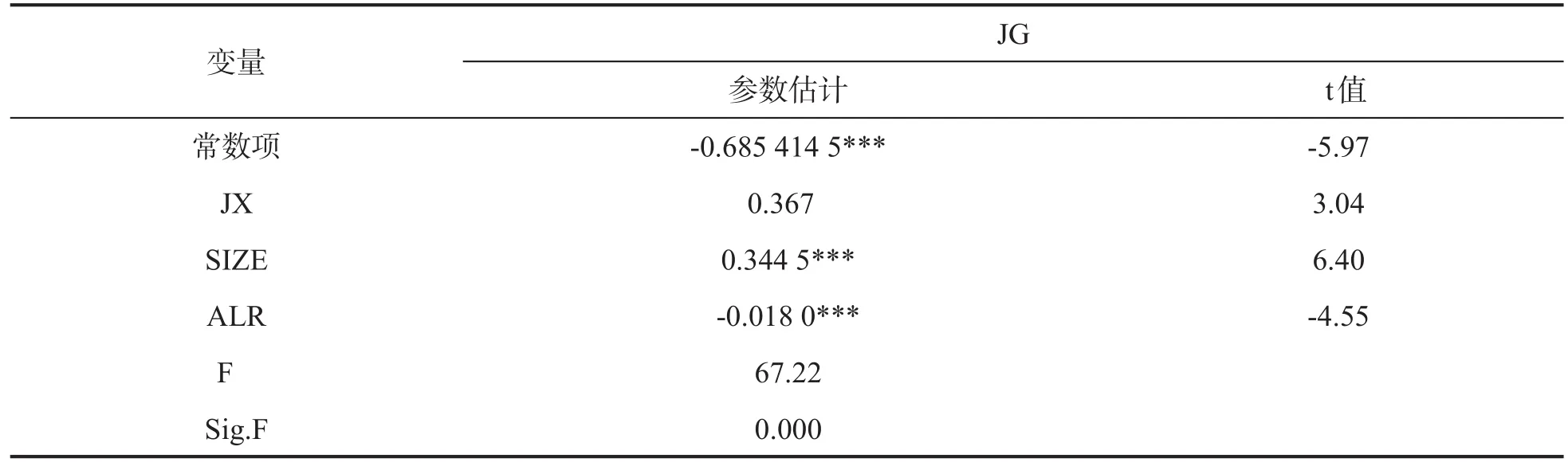

表4 公司治理综合指标对企业绩效综合指标回归

通过分析表4可以得出,公司治理和企业绩效之间呈现明显的正向相关,通过完善公司治理结构,提高治理效率,有效促进绩效提升。

(四)稳健性回归

(1)稳健性回归

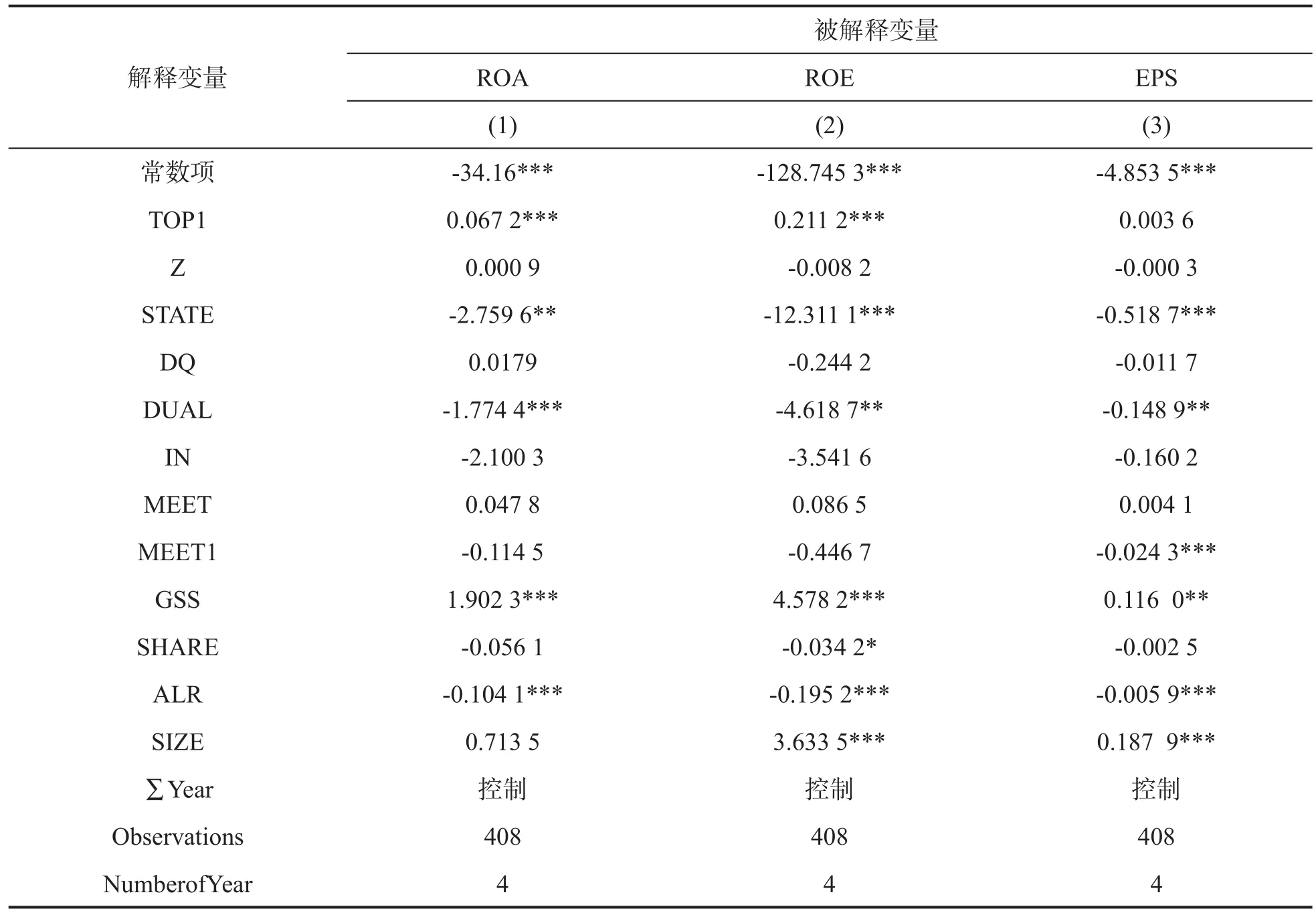

在微观层面,通过控制年份虚拟变量采用双固定面板模型进行稳健性检验,计算结果如表5所示。从表中结果可以看出,第一大股东持比例与董事高管及监事前三名薪酬总和依旧与企业绩效之间依旧表现出较强的正相关性;实际控制人性质、两职合一和股东大会会议次数与企业绩效之间保持着不同程度的负相关,与以上回归结果相同,检验结果无实质差异。

表5 使用双固定模型公司治理结构对绩效实证分析

(2)关于综合指标稳健性回归

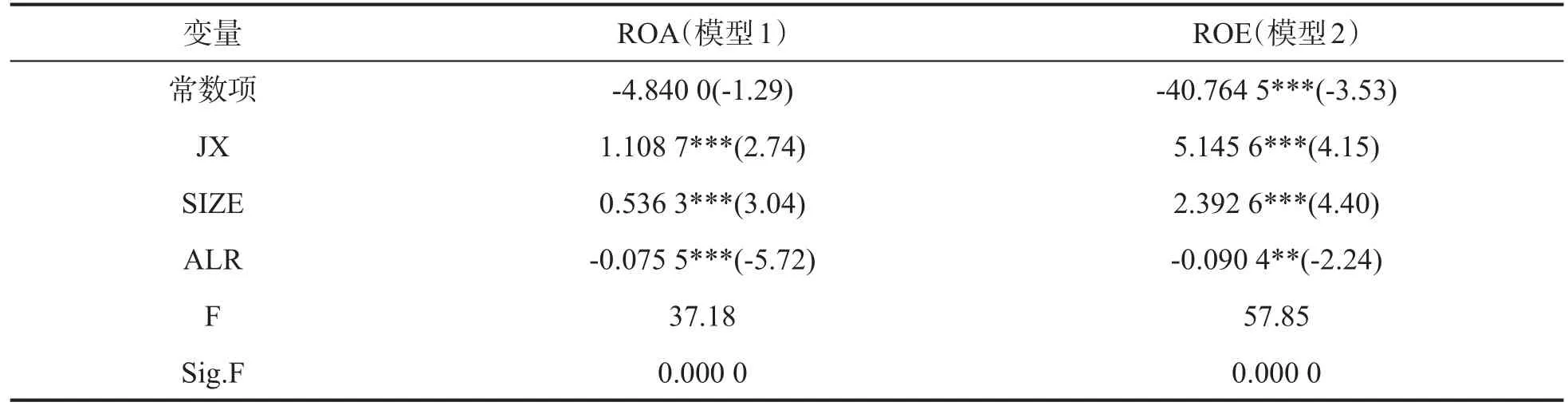

在宏观层面,我们使用总资产收益(ROA)、净资产收益率(ROE)两个企业绩效指标分别与公司治理结构综合指标进行回归分析,具体结果如表6所示。从表6的结果中可以看出,企业综合治理指标与ROA、ROE有着显著的正向影响,这与我们用企业绩效综合指标得出的结果相一致,表明此 结果具有较强的稳健性。

表6 企业绩效(ROA、ROE)与公司治理结构综合指标回归结果

四、研究结论

本文选取102家房地产上市公司在2013—2016年数据为样本,通过实证分析,从微观、宏观两个层面验证了公司治理与企业绩效的相互关系,结论如下:

(一)微观层面

在房地产上市公司中,第一大股东持股占比、董事高管及监事前三名薪酬总和及企业规模都与公司绩效有着显著的正向关系;实际控制人性质、两职合一、股东大会会议次数和资产负债率与企业绩效有着显著的负影响。

(二)宏观层面

公司治理结构综合指标与公司绩效有着显著的正向影响,企业治理结构质量提升会相应提高企业绩效水平。通过上述实证研究,我们分析了公司治理结构多个因素对企业绩效的影响,为改善公司治理结构提供了新的方向。这些研究结果可以为房地产上市公司管理层及领导者提供一定的借鉴意义:房地产行业,企业要想取得良好的业绩水平,可通过改善企业治理结构来达到这一目的。房地产治理结构较差的企业可以通过学习借鉴其他治理结构模式较好的公司,合理有效的公司治理结构可以持续长久地为企业带来效益,房地产行业上市公司必须不断完善公司治理结构,加大改革创新力度,促进企业的健康、可持续发展。