上证50ETF期权在机构套期保值中的实证应用与分析

2019-11-15李治章赵国存

王 帅 李治章 赵国存

一、引言

期权是金融市场上一个非常重要的金融衍生品,投资者利用期权可以实现风险转移、锁定利润的目的,上证50ETF(510050)主要采用完全复制策略跟踪上证50ETF的表现,其风险收益特征与上证50ETF相似,预期收益及预期风险水平高于混合型基金、债券型基金与货币市场基金,属于高预期风险和高预期收益的基金品种。

从历史数据可以看到,不到一年上证指数从2000点到5178点的暴涨,又从5178点大跌至2800点的剧烈波动,很多机构遭受到了重大的损失。同时,监管机构对股指期货进行了严格的限仓,其套期保值功能缺失,市场一时间面临无风险管理工具的尴尬局面。

此时,上证50ETF期权开始真正进入投资者视野,并开始对其在风险管理中的作用进行全新认识,成为学术界和金融界研究的焦点之一。

套期保值是期权市场的基本功能,其理论也在不断创新,从国外理论发展来看,套期保值理论的变化经历了三个阶段,从传统概念的套期保值、到基差逐利型的套期保值、再到现代组合投资套期保值的转变。

Delta 中性策略是最早期的较为有效的传统套期保值理论,最早来源于著名的 Black-Scholes 期权定价模型(1973)[1],之后基于基差逐利模型Boyle& Emanue[2]研究了离散的套期保值的组合收益分布,Johnson等通过最小二乘回归方法以最小化套保组合的风险[3],结合现代投资理论,Schwartz采用了Kalman滤波方法来估计商品期货套保的有关参数确定问题[4];Lien等采用了APARCGH-M模型,以处理套保的下方风险[5]。国内对于套期保值的研究集中在对期货套期保值策略和套期保值效果等方面。郑明川[6],吴冲锋[7]等考虑了套期保值的最优策略,付胜华[8],郑尊信[9]和韩立岩[10]等利用了时间序列模型分析了期权套期保值影响因素以及保值效果,总的来看,国内目前还没有学者对上证50ETF期权在机构套期保值进行深入的研究。

表1 股票组合数据回归结果

表2 净值对数序列描述性统计

表3 序列单位根检验结果

表4 最优滞后项检验结果

鉴于此,本文我们将从经典的计量分析着手,从普通的OLS模型、B-VAR模型、误差修正模型等模型入手,对案例进行客观的实证分析。

二、上证50ETF期权套期保值的实证应用与分析

(一)数据的选取

为研究上证50ETF期权用于套期保值的可行性,我们根据湖南某基金提供的一个定增组合股票持仓数据进行实证分析,本文以该基金的定增股票净值收益率为基础数据,以组合股票对应市值进行加权,测得产品组合的净值收益率,再用产品净值收益率与510050(上证50指数ETF基金,也是期权的标的和中证500指数的净值收益率进行相关性与贝塔值分析,方法上采用的是简单回归模型(OLS),数据时间截取为2015年12月1日到2016年9月12日,具体结果如表1。

从表2回归结果来看,该股票组合和指数的价格相关性都在0.85以上,属于高度相关的。由于此处我们仅仅是粗略地根据收益率序列来做的简单OLS回归,没有考虑异方差和残差自相关等问题,其计量结果很可能失真,为进一步严谨地确认最优套期保值比率,本文将在下一小节进行严谨的计量经济分析。

(二)数据的计量分析

1.序列描述性分析

如表2所示,其中SZ、ZZ和Y2分别代表上证50指数净值对数、中证500指数净值对数和基金组合净值对数,由表2序列的JB统计结果和P值,其对数序列拒绝服从正态分布。为考虑序列的稳定性,我们进行了单位根检验。

2.序列单位根检验

从表3来看,所有变量经过一阶差分处理后都是稳定序列。

表5 OLS回归结果

表6 残差单位根检验结果

表7 B-VAR与ECM回归结果

表8 EGARCH模型检验结果

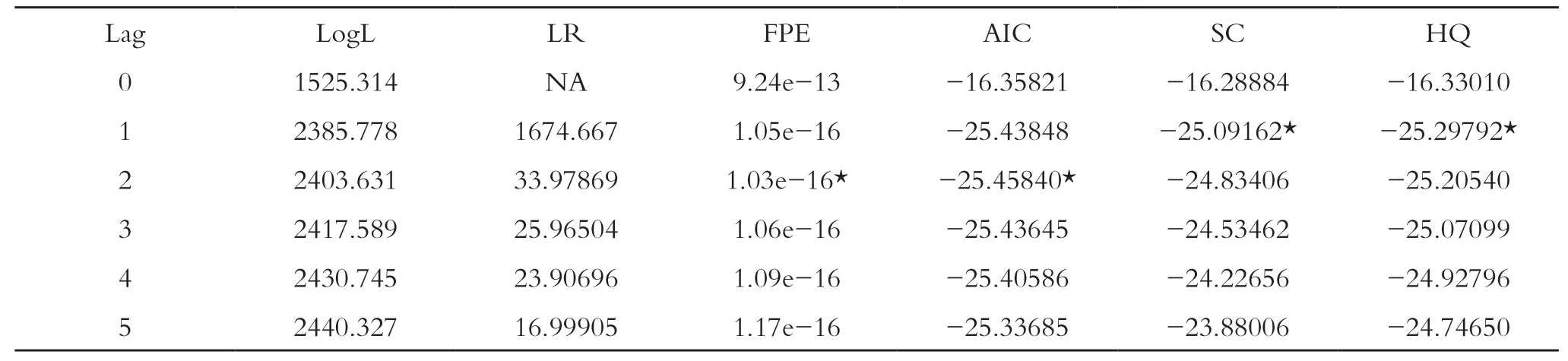

3.最优滞后阶的确定

在序列一阶协整基础上,我们进行最优滞后项检测,按照AIC和SIC原则,从表4结果来看为2阶,检验结果如表4。

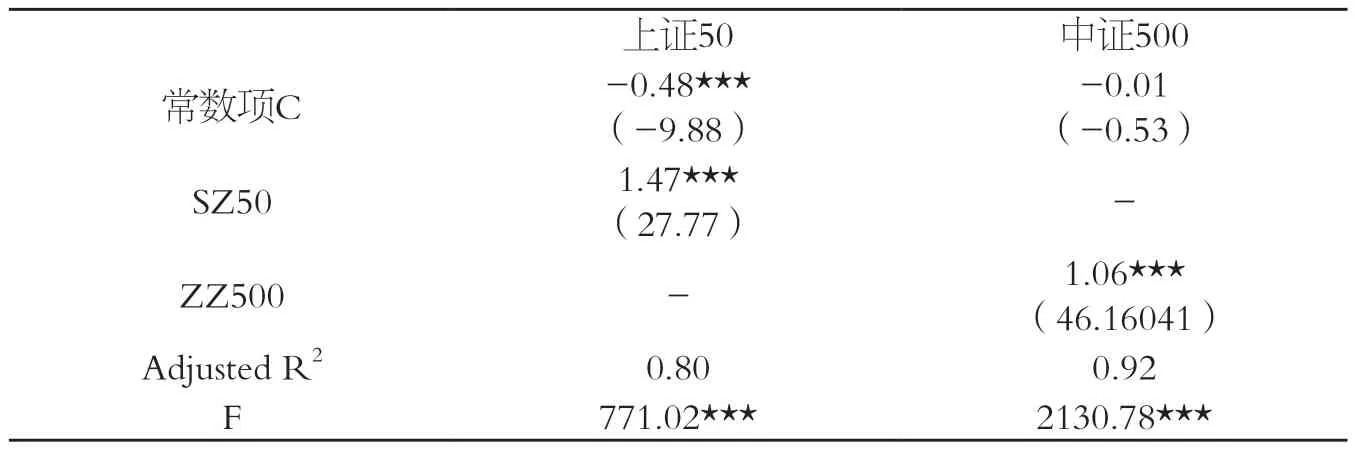

4.简单OLS回归

从表5结果来看股票组合序列和中证500的结果是非常显著的,修正可决系数达到0.9以上,套期保值的贝塔系数也是非常显著的;但是和上证50指数的波动相关性就相对较低,修正可决系数只有0.8左右。

5.B-VAR回归与ECM回归

由于简单的OLS回归无法规避随机误差项之间存在的自相关性,因为我们改用了B-VAR模型,并加入了滞后项,丰富信息量。

为进一步研究股票组合序列与指数是否存在长期稳定均衡关系,我们决定引入ECM模型。首先从第二部分单位根检验结果来看,我们可以看出序列在原序列是非平稳序列的,但是一阶差分后,序列成为了平稳序列。

为进一步研究股票组合序列与指数是否存在一阶协整,我们需要研究残差序列的单位根是否显著。从EVIEWS的结果来看,股票组合序列与指数的差分残差序列稳定,其存在长期稳定均衡关系,具体残差单位根测试结果和回归结果如表6、表7所示。

从表7结果来看,定增系列与中证500是高度相关的,而与上证50相关性只算是良好,进一步把残差加入了回归后,得到ECM模型的回归结果,其与B-VAR模型的结果差不多,也就是滞后项加入后其系数的t值和F值检验并不显著。究其原因,是因为股票组合序列和指数都是同时受到系统性风险因素的影响而波动,其本身并不存在滞后,这也是和众多研究期货现货回归时加入滞后项之后其统计结果差异增大不同,其一阶差分后的回归结果是否加入滞后项对于回归结果影响不大。

6.EGARCH模型测试

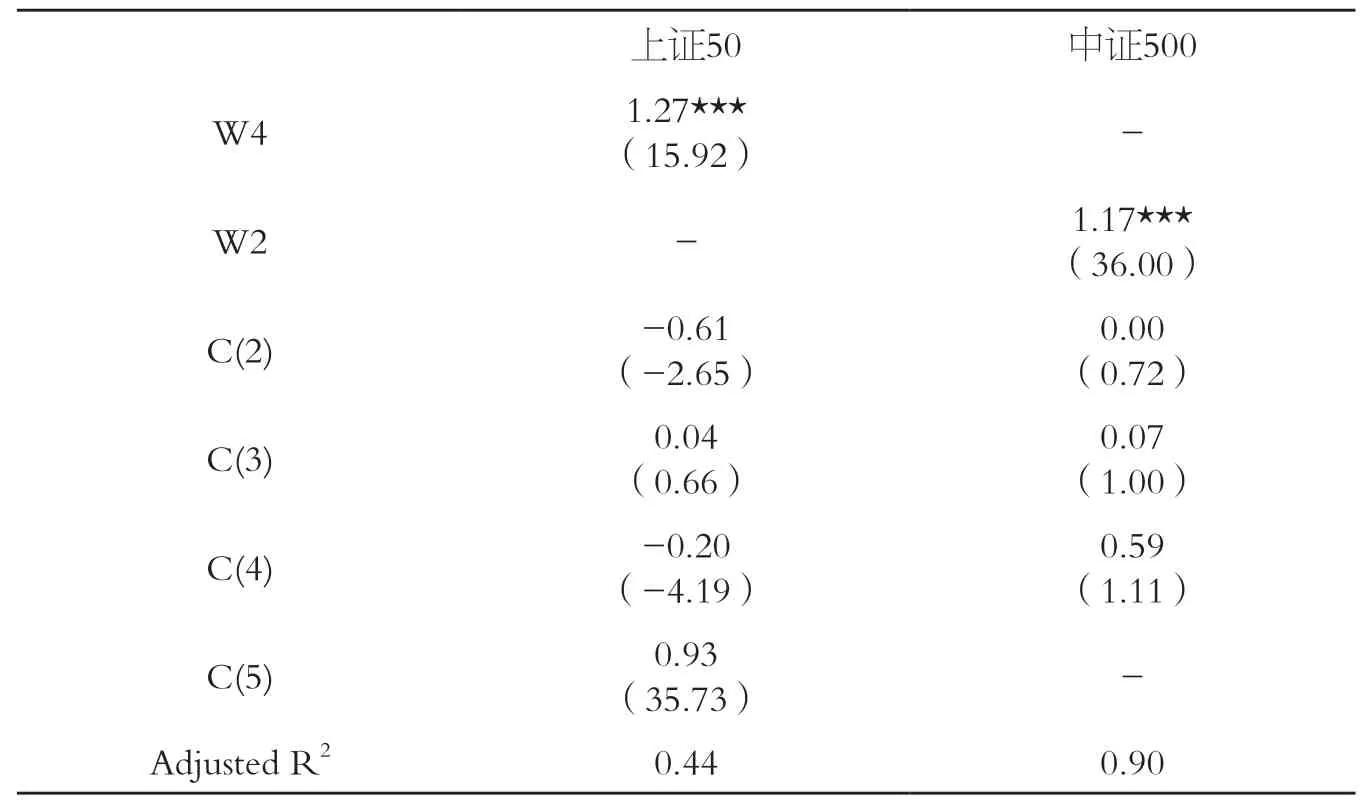

为进一步考虑数据中时间序列自身存在的异方差问题,我们引入了EGARCH模型。数据选择上,本文仍然是使用的一个截点数据。本文采用的是残差的平方相关图检验,通过将数据序列对数差分化后,然后做去均值化得到序列W2和W4,然后采取EGARCH统计,得到统计结果表8。

从表8所示结果来看,股票组合序列与中证500是非常显著的,而和上证50的相关性并不十分显著。

综合上述统计结果,本文发现:股票组合序列和上证50的相关性并不十分显著,但是和中证500的相关性是非常显著的。和上证50的相关性并不十分显著,不影响通过上证50ETF期权来进行套期保值,源于期权的自身特性。

套期保值操作上,我们可以利用股票组合序列与中证500的高度相关性,通过预期中证500的变动,来预估产品净值的波动,从而规避了净值随其内部权重变动而难以实时预估的难题。

在预估净值或出现的盈亏数额后,本文只需要进行相应的上证50ETF期权的“保险”模式操作,将可能存在的净值损失,进行保险,就可以达到很好的套期保值效果。

关于最优套期保值的比率问题,由于从统计结果来看,滞后项并不显著,几种回归方法(包括差分OLS回归、B-VAR模型回归、ECM回归与EGARCH模型统计)结果都差不多,源于股票组合序列和指数都是同时受到系统性风险因素影响而波动,所以最优套期保值比率本文建议就使用ECM模型的结果,其能更好地反映股票组合序列与指数长期稳定的均衡关系。

三、期权套期保值方案与效果分析

(一)套期保值方案的提出

基于2016年四季度解禁高潮、美国加息引发的阶段性资金走紧和刘主席关于贫困地区IPO扩容等利空因素的判断,本文作者在2016年10月底根据基金公司提供的组合数据提供了利用期权进行如下套期保值的现实方案:

基于2016年12月股市将迎来解禁高潮、美国加息预期引发的阶段性资金走紧和刘主席关于贫困地区IPO扩容等利空因素的判断,本文作者在给基金公司提交的套期保值方案中做出了大盘将有超过5%幅度的回调判断,预期上证指数最大回调至3000点附近。

基于以上判断,作者建议案例中的基金公司在3250到3300区间,利用上证50ETF期权,对该股票组合进行了套期保值。

具体方法上,建议基金公司采取复制“保险”的模式,利用上证50ETF期权,进行套期保值。合约月份上,建议建立2016年12月所对应的期权合约;建仓时间上,建议参考上证指数点位运行至3250到3300区间,配置对应月份合约的第一个虚值认沽期权合约。

开仓数量上,组合规模市值是4500万元,误差修正模型测试的波动相关性贝塔值是1.29,所以基金要对4500万元的股票组合进行套期保值,需要开4500×1.29=5800万元的50ETF基金份额。

(二)套期保值的实际效果跟踪

2016年11月29日,大盘如预期的运行至阶段性高点3301点,然后开始回调。基金公司采纳了我们的建议,在3280点附近对其4500万元的股票组合进行了期权套期保值。

其开仓的合约是2016年12月华夏50ETF执行价格为2.400的认沽期权。其开仓时,510050对应的点位大致为2.438附近,则其选择的第一个虚值合约是2.400。由于股票组合基本集中于中小板,从误差修正魔性测试的结果来看,要对4500万元的股票组合进行套期保值,我们需要对应套期保值的基金市值约为5800万元。

鉴于大盘从3300回调到3100附近的判断,对应50ETF基金从2.46回调到2.25附近,则5800万元的ETF基金对应的可能亏损是500万元。建仓时执行价格2.400所对应期权合约的权利金一张当时是140元。

如果50ETF真的从2.46回调到2.25附近,那么一张2.400的认沽期权的权利金将上涨至1750元。为规避500万元的亏损,需要开立的期权合约张数是3100张,占用的权利金总额是43.8万元,从最后的实际效果跟踪来看,期权的认沽期权实现了近500万的利润,但是组合的亏损达到了630万元。从效果上来看,基本对冲了80%的股票组合亏损。

虽然结果未能实现完全的套期保值,究其原因,是因为这一轮蓝筹和中小板走势和历史出现了较大背离。因为这一轮解禁主要受到冲击的是中小板,加上政策等多因素影响,从上证50指数和中证500指数的走势和历史背离,可见一斑。但是,从最终结果来看,至少效果还是相对比较明显的。

四、结论

本文是在国内股指期货受限制,套期保值功能丧失,众多金融机构面临风险管理工具严重匮乏的大背景下,通过对上证50ETF期权应用于机构风险管理进行分析研究。

本文选取的数据根据基金公司提供的股票组合,时间从2015年12月1日到2016年9月12日,通过对数据的严谨处理和计量分析,得出了误差修正模型所测试的数据,是最有效的套期保值比率。

结合套期保值比率,本文继续给出了具体案例的期权套期保值方案,并根据实际应用,对基金应用方案进行了跟踪,其实际应用效果也是非常好的,从而实证了期权用于股票组合风险管理的可行性。

本文开创性的从实际应用期权套期保值案例入手,并通过实际效果追踪验证了期权在机构套期保值中的可行性,为推广期权在风险管理中的应用提供了重要支撑,也为机构应用期权进行套期保值提供了一个较为成熟的模型和分析思路。但至于期权和期货期权套期保值谁更有效,两种工具各有什么优良特性,何种情境选择何种工具更有效,将是本文之后需要进一步的深入研究探讨的领域。