财政分权、公共基础设施投资与地方政府税费结构相关性研究

——基于中国省级面板数据的实证分析

2019-11-13初宜红王晗笛

初宜红 王晗笛

(山东财经大学 会计学院,山东 济南 250014)

财政分权是中央政府与地方政府及地方政府之间财政分工的方式,其发展通常伴随着相应的财政体制改革。通过梳理1951年至今我国《预算法》的几次修订可以发现,中国的财政体制经历了“统收统支、高度集中”(1951)、“统一领导、分级管理”(1989)、“划分收支、分级包干”(1997)三个阶段。自1997年“划分收支、分级包干”以来,职权与事权在中央政府与地方政府及地方政府之间的划分日益明确,地方政府为拉动区域经济增长,不断加大公共基础设施投资,与此同时,地方政府的税费收入总额与结构也呈现出新的变化。国家统计局公布的统计数据显示,2011-2016年我国地方政府的税费收入总额由58837.40亿元上升至76833.36亿元,其中税收收入的占比由50.44%上升至58.41%,五年来增幅高达51.22%,但每年的增幅却由15.69%大幅下降至2.26%;收费收入五年内在税费总额中占比一直接近50%,并且与税收收入相反的是,收费收入每年的变化幅度由-11.44%上升至19.92%,税费结构出现了收费收入占比增速远超税收收入占比增速的现象。那么,财政分权与地方政府税费结构之间是否存在相关关系呢?如果存在,二者的相关程度有多大?公共基础设施投资是否会加剧二者的相关程度?本研究将解答上述问题。

一、文献综述与研究假设

(一)财政分权与地方政府税费结构的调整

根据美国经济学家埃克斯坦“按受益原则”的分权理论,进行财政分权首先应当明确中央和地方政府各自的职能,中央政府的职能是提供惠及全国范围人民的公共产品和公共服务,地方政府则是主要满足每个当地人的需求。所以,虽然财政分权包括收入分权和支出分权两部分,但支出分权才是财政分权的核心内容。因此,本研究主要从支出分权的角度探讨相关问题。

关于财政分权与地方政府税费结构的研究,主要包括税收和收费两个方面。

1.财政分权可以影响地方政府的税收收入。研究表明,财政分权可以引起同级政府之间的横向竞争,从而对各地方政府产生税收激励作用,最终影响地方政府的税收收入。钱颖一(1997)等人提出的“中国特色的联邦主义”假说认为,财政分权带来的同级政府横向竞争可以提升地方政府的治理效率,促进当地经济发展,从而扩大税源,提高税收收入。自1994年以来我国税收收入连年增长之现象,即证明了这一观点。实质上,这便是财政分权对地方政府产生的一种税收激励作用。(1)郭庆旺、吕冰洋:《分税制改革与税收快速增长:基于分权契约框架的分析》,《税务研究》2006年第8期。高培勇(2006)也认为,财政分权可以提高税务机关的征管效率和税收组织效率,最后带来地方政府税收收入的增长。(2)高培勇:《中国税收持续高速增长之谜》,《经济研究》2006年第12期。

2.财政分权可以影响地方政府的收费收入。我国财政现状表明,财政分权使得地方政府仅靠税收收入无法满足其实际面临的支出需求,从而其只得通过调整收费收入来弥补税收收入的不足。首先,过多的支出责任会影响地方政府的收费收入。自上个世纪,世界各国普遍开始实施财政分权,与西方不同的是,我国地方政府不仅没有独立的税收立法权,而且呈现“财权向上集权,事权层层下放”的现象,这使得地方政府承担了过多的支出责任。(3)王志刚、龚六堂:《财政分权和地方政府非税收入:基于省级财政数据》,《世界经济文汇》2009年第5期。其次,地方政府为了吸引外资和留住居民,会采取控制税负的政策来保持竞争优势,但这却限制了地方政府的税收增长。再次,地方政府只能依靠增加收费的方式来弥补税收收入的不足,我国的实际情况是,地方政府对于收费几乎拥有完全的自主权,这在客观上也加剧了地方政府对于收费的依赖。由此,本文提出研究假设1及假设1a、1b:

假设1:财政分权与地方政府税费正相关。

假设1a:财政分权与地方政府税收正相关。

假设1b:财政分权与地方政府收费正相关。

(二)财政分权与公共基础设施投资

财政分权既可以带来同级政府之间对有限资本的竞争,也可以带来各地方政府官员之间的晋升竞争,二者分别影响政府以及官员为了促进经济增长而对公共基础设施投资的调整。

一方面有限资本竞争可以影响地方政府对公共基础设施的投资。早期的“用脚投票”机制和后期的财政竞争理论分别指出,财政分权给地方政府带来的信息优势以及有限资本竞争,有利于激励地方政府对公共物品和公共服务加大投入。不仅如此,经济学家乔治·施蒂格勒还提出“用手投票”理论,即居民可以监督政府的财政收支,指导其做出更加合理的财政决策。也就是说,无论是“用脚投票”还是“用手投票”,财政分权都可以提高资源配置效率,促进公共基础设施投资。国内学者也从不同的行业角度分析论证,发现财政分权在增加生产性基础设施投资的同时,会对教育、医疗、交通等地方福利性基础设施投资进行挤占,所以财政分权对于具体不同行业公共基础设施投资的影响是复杂多元的。另一方面,官员晋升竞争也会影响地方政府对于公共基础设施的投资。我国地方官员的晋升路径不同于西方国家,我国地方官员晋升制度采取的是“晋升锦标赛治理模式”。(4)周黎安:《中国地方官员的晋升锦标赛模式研究》,《经济研究》2007年第7期。所以,同样是财政分权,我国地方官员更加重视其任期内的政绩和经济绩效,毕竟业绩高低是判定其能否得以晋升的主要标准,而投资公共基础设施便可以起到拉动当地经济增长,以及体现官员政绩的作用,从而赢得上级领导的好感,提升晋升竞争优势。(5)张延、赵艳朋:《财政分权、晋升激励与基础设施投资——基于中国省级面板数据的空间计量分析》,《经济问题探索》2017年第12期。

综上所述,财政分权可以对地方政府的公共基础设施投资产生影响。Keen和Marchand(1997)认为,财政分权带来的同级政府之间的竞争不仅是为了留住居民,还是为了竞争有限的资本来发展当地经济,所以为了吸引外资发展当地经济,地方政府会加大公共投入力度提升当地竞争优势。此外,财政分权还带来了地方政府内部官员的晋升竞争,而加大公共基础设施投资是官员提升政绩和经济绩效的首选措施,所以财政分权可以促进公共基础设施投资,应该是意料中事。但是,由于公共基础设施投资又可以分为社会性基础设施投资和经济性基础设施投资,那么财政分权对这两类中的哪一类的促进作用更大呢?根据世界银行对经济性基础设施的界定可知,经济性基础设施是直接作用于生产过程的物质资本,所以经济性基础设施投资对于财政分权理应更为敏感。由此,本文提出研究假设2:

假设2:财政分权与公共基础设施投资中的经济性基础设施投资正相关。

(三)公共基础设施投资与地方政府税费的相关研究

公共基础设施投资可以通过影响经济增长来影响地方政府税费结构。目前,关于公共基础设施投资与地方政府税费结构相关性的直接研究还处于空缺状态,相关研究主要在公共基础设施投资与经济增长、经济增长与地方政府税费结构两个方面展开。(6)初宜红、张鑫:《地方政府公共基础设施投资与税费结构调整——基于我国省级政府的经验证据》,《税务研究》2018年第8期。

一方面公共基础设施投资可以影响经济增长。早期国外学者Keynes(1936)、Buurman和Rietveld(1999)运用凯恩斯投资乘数原理进行的研究分析发现,公共基础设施投资能够通过影响资本积累来推动经济的增长。国内学者的进一步研究却发现,公共基础设施的生产能力虽然会随着投资额的增加而显著提高,但如果投资力度不够,还会对经济增长的效率产生复杂的影响。(7)郭庆旺等:《我国公共基础设施行业经济表现评估——基于国有电力、热力行业的案例分析》,《中国人民大学学报》2005年第2期。例如,按具体行业来看,水利、环境、公共设施管理行业投资与经济增长是正相关的,相反,电力、燃气、水的生产供应等,它们的投资与经济增长则是负相关的。所以,不同的基础设施类型的投资对于经济增长影响方向是不同的。但是,从公共基础设施投资整体来看是正向促进的。(8)杨飞虎、熊家财:《我国基础设施投资对经济增长效应的探讨》,《价格月刊》2010年第5期。闫俊、袁瑞丹(2015)的研究发现,公共基础设施投资对经济增长的推动作用不仅是短期的,而且是长期均衡的。(9)闫俊、袁瑞丹:《基于VECM的公共基础设施投资与经济增长关系研究》,《青岛大学学报》(自然科学版)2015年第4期。所以,作为理性经济人的地方政府为了发展当地经济,必然会倾向于更多地投资于公共基础设施。(10)王贤彬、张莉、徐现祥:《地方政府土地出让、基础设施投资与地方经济增长》,《中国工业经济》2014年第7期。另一方面,经济增长可以影响地方政府税费结构。首先,根据已有研究可知,虽然影响地方政府税收收入的因素有很多,包括经济增长、产业结构、城市化水平等,(11)樊丽明、张斌:《经济增长与税收收入的关联分析》,《税务研究》2000年第2期。但经济增长是起主导作用的,促进经济增长可以扩大税源,是提高税收收入的主要途径,并且经济增长与税收收入之间的影响是相互的。其次,地方政府的收入权限与其承担的支出责任不匹配,使得地方政府在促进经济增长时会受限于过多的支出责任,所以,需要不断增加当地的财政收入。但是,我国的地方政府没有税收立法权,并且重大的财政决策需要经过中央政府批准后才能执行,相反,收费的立项、征收、管理则几乎是完全自主的,所以在需要快速增加财政收入以承担过多支出责任时,地方政府更加倾向于采取收费方式。

关于公共基础设施投资和地方税费结构关系的论述,充分说明了公共基础设施投资与地方政府税费之间存在密切关系。那么,公共基础设施投资中的经济性基础设施投资会对地方政府税费结构产生怎样的影响呢?首先,根据税收弹性理论可知,经济性基础设施投资可以通过推动经济增长来扩大税收基础,从而增加税收收入。其次,经济性基础设施属于准公共产品,准公共产品是具有有限的非竞争性和有限的非排他性的,所以地方政府通常会通过收费的方式来对经济性基础设施的投资成本进行补偿。再综合前两组研究假设可以推知,经济性基础设施投资会对财政分权和地方政府税费结构之间的关系产生影响。由此,本文提出研究假设3及假设3a、3b:

假设3:经济性基础设施投资对于财政分权与地方政府税费之间的关系具有中介效应。

假设3a:经济性基础设施投资对于财政分权与地方政府税收之间的关系具有中介效应。

假设3b:经济性基础设施投资对于财政分权与地方政府收费之间的关系具有中介效应。

二、变量设定与模型构建

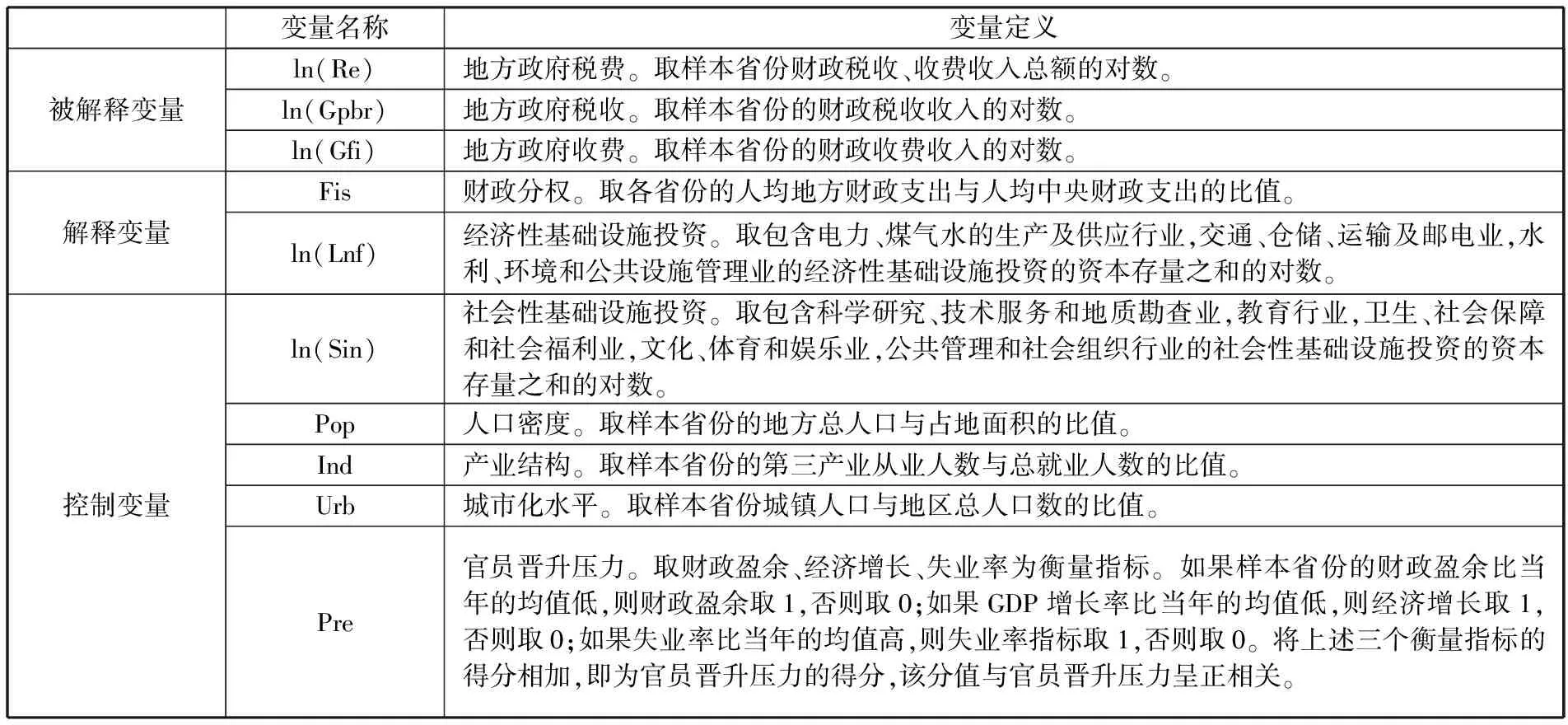

(一)主要变量的选取和计量

1.变量选取。其一,被解释变量。本文以地方政府税费作为被解释变量。地方政府税费是指样本省份的税收和收费收入总和。其中,税收收入以对应样本省份当年的“税收收入”总额为统计口径;收费收入以相关样本省份的当年地方非税收入中的“政府性基金收入”总额为本文的统计口径。

其二,解释变量。首先,本文以财政分权为解释变量,财政分权可以分为收入分权和支出分权,由于地方政府收入权限的增大并不能体现真实的财政分权程度,财权的扩大并不意味着事权是以同比例的程度扩大的,因此无法反映财权和事权的匹配性,所以地方政府的支出责任变化才是关注的重点。鉴于每个省份的人口基数差异很大,应当剔除人口差异这一影响因素,本文选择以各样本省份的人均地方财政支出在人均中央财政支出中的占比作为衡量标准。其次,将公共基础设施投资纳入解释变量行列,并根据《中国统计年鉴》对于公共基础设施的划分,选取了经济性和社会性两类共八项公共基础设施投资的衡量指标,一类是经济性基础设施投资,包括地质勘探与水利管理行业,交通、仓储、运输及邮电行业,电力、煤气、水的生产及供应行业;另一类是社会性基础设施投资,包括教育行业,卫生、社会保障、社会福利行业,文化、体育、娱乐行业,公共管理和社会组织行业,科学研究、技术服务、地质勘查行业(初宜红等,2018)。

其三,控制变量。首先,无论从短期还是长期来看,地方城市化水平对地区经济的增长都具有显著地促进作用,其中短期还存在一定的滞后作用。(12)项本武、张鸿武:《城市化与经济增长的长期均衡与短期动态关系——基于省际面板数据的经验证据》,《华中师范大学学报》(人文社会科学版)2013年第2期。其次,当地区的经济增长处于城市化阶段时,产业结构的合理化对于经济增长具有显著正向效应;当地区的经济增长处于工业化阶段时,产业结构的高级化对于经济增长具有显著地负向效应。再次,改革开放以来,对地方政府官员采用的是经济绩效考核办法,当地经济的发展状况就成为了地方政府所关注的焦点,所以官员晋升压力便会加剧地方政府的竞争行为,从而影响地方经济的发展,进而影响到地方政府税费收入。最后,一个地区的人口密度也必然会影响到地区的经济发展,人口的数量也直接影响到税费收入的规模。因此,本文将公共基础设施投资、城市化水平、产业结构、官员晋升压力、GDP、人口密度作为控制变量。

2.公共基础设施资本存量的计算办法。由于公共基础设施建设的周期一般比较长,所以相应收入的产生应当是来源于公共基础设施的资本存量额,而不仅仅是当年的流量发生额;又因为使用资本存量可以解决税费与公共基础设施投资当年流量之间的内生性问题,所以本文以业界普遍认同的Goldsmith的永续盘存法模型(13)GOLDSMITH R, RAYMOND W. A Perpetual Inventory of National Wealth[J]. NBER Studies in Income and Wealth, 1951(44)为基础进行连续迭代得到资本存量的计算公式:

Ij

在这个模型中,i表示第i省,t表示第t年度,Kt表示第t年的资本存量,δ表示资本折旧率,K0是基年资本存量。本文以2011年为基年,I代表的是当年的投资额。基年资本存量的计算可以参考Hall和Jone(1999)的研究成果。关于折旧率可以参考国内学者的研究进行选择,如,杨格采用的是Hall和Jones研究所得的通用折旧率6%;(14)K2011=I2011/(g2011-2015+δ),其中g2011-2015It不变价格=P2011I2011当年价格表示以不变价格算得固定资产投资的增长率,(P表示用于折算到不变价格而选取的投资价格指数)单豪杰在分省的估算中得出适用的综合折旧率为10.96%。本文采用金戈(2016)的估算结果,分别以9.21%和8.51%作为经济性公共基础设施和社会性公共基础设施的折旧率。(15)金戈:《中国基础设施与非基础设施资本存量及其产出弹性估算》,《经济研究》2016年第5期。

(二)模型的构建

鉴于本文采用的数据来自不同时期不同省份的短面板数据,存在个体之间税费状况、公共基础设施投资状况、财政分权程度上的差异,因此所选用的模型必须能够体现个体效应。所以,我们运用豪斯曼检验在固定效应和随机效应模型之间做出选择,并且为了解决遗漏变量问题以及满足同时反映时间效应和个体效应的需要,最终确定选择双固定效应模型。

1.根据假设1建立的模型为:

ln(Re)=∂i,t+b1Fis+b2Ind+b3Urb+b4Pre+b5lnLnf+b6lnSin+Rt+εi,t

2.根据假设1a建立的模型为:

ln(Gpbr)=∂i,t+b1Fis+b2Ind+b3Urb+b4Pre+b4Pre+b5lnLnf+b6lnSin+Rt+εi,t

3.根据假设1b建立的模型为:

ln(Gfi)=∂i,t+b1Fis+b2Ind+b3Urb+b4Pre+b5lnLnf+b6lnSin+Rt+εi,t

4.根据假设2增加的模型为:

ln(Lnf)=∂i,t+b1Fis+b2Ind+b3Urb+b4Pre+b5lnLnf+Rt+εi,t

5.根据假设3增加的模型为:

ln(Re)=∂i,t+b1Fis+b2Ind+b3Urb+b4Pre+b5lnLnf+Rt+εi,t

6.根据假设3a增加的模型为:

ln(Gpbr)=∂i,t+b1Fis+b2Ind+b3Urb+b4Pre+b5lnLnf+Rt+εi,t

7.根据假设3b增加的模型为:

ln(Gfi)=∂i,t+b1Fis+b2Ind+b3Urb+b4Pre+b5lnLnf+Rt+εi,t

首先,模型中的t表示第t年,t=2011,2012……2016;i表示第i个省,i=1,2……22。其次,模型中的部分变量取对数形式的目的是消除异方差和保持数据的平稳性,变量的具体名称以及定义,如表1所示:

表1 变量描述

(三)数据来源

样本省份的选取是在全国省级政府中人为剔除数据缺失的台湾、江西、西藏、贵州、湖北、安徽等6个省份,以剩余的全国22个省份自2011-2016年的数据进行观测、整理和分析。各样本省份的地方政府税收、收费收入以及税费总额的数据来自于各省对应年份的财政预算执行情况报告、统计年鉴以及wind资讯,财政分权、公共基础设施投资所涉及的数据,控制变量的数据来自于各省份的统计年鉴、国民经济和社会发展统计公报、中国经济社会发展统计数据库、中国宏观经济信息网等。

三、实证结果及分析

(一)变量的描述性统计

各变量的描述性统计结果如表2所示。地方政府税收、收费、税费总额以及公共基础设施投资的标准差都接近于1,财政分权的标准差更是超过了2,说明我们所研究的主要变量在样本省份之间的差异性,收费的均值、最小值、最大值分别大于税收、税费总额的均值、最小值、最大值,体现了地方政府收费收入在近五年内快速上升的态势以及对税收收入的挤占。其他变量的统计结果如表2所示,不加赘述。

表2 变量描述性统计结果

(二)基于面板数据的模型分析

1.基本检验。本文先对假设1和假设1a、1b进行基本检验。选择2011-2016年期间22个省份的数据(短面板数据),运用stata12.0数据分析软件对模型进行检验与分析。经过豪斯曼检验可得三个回归模型的p值和chi2(8)值(如表3所示),各模型都显著地拒绝随机效应模型,全都选择固定效应模型。由于本文所选用的数据,既存在时间效应也存在个体差异,所以选用双固定效应模型。

表3 豪斯曼检验结果

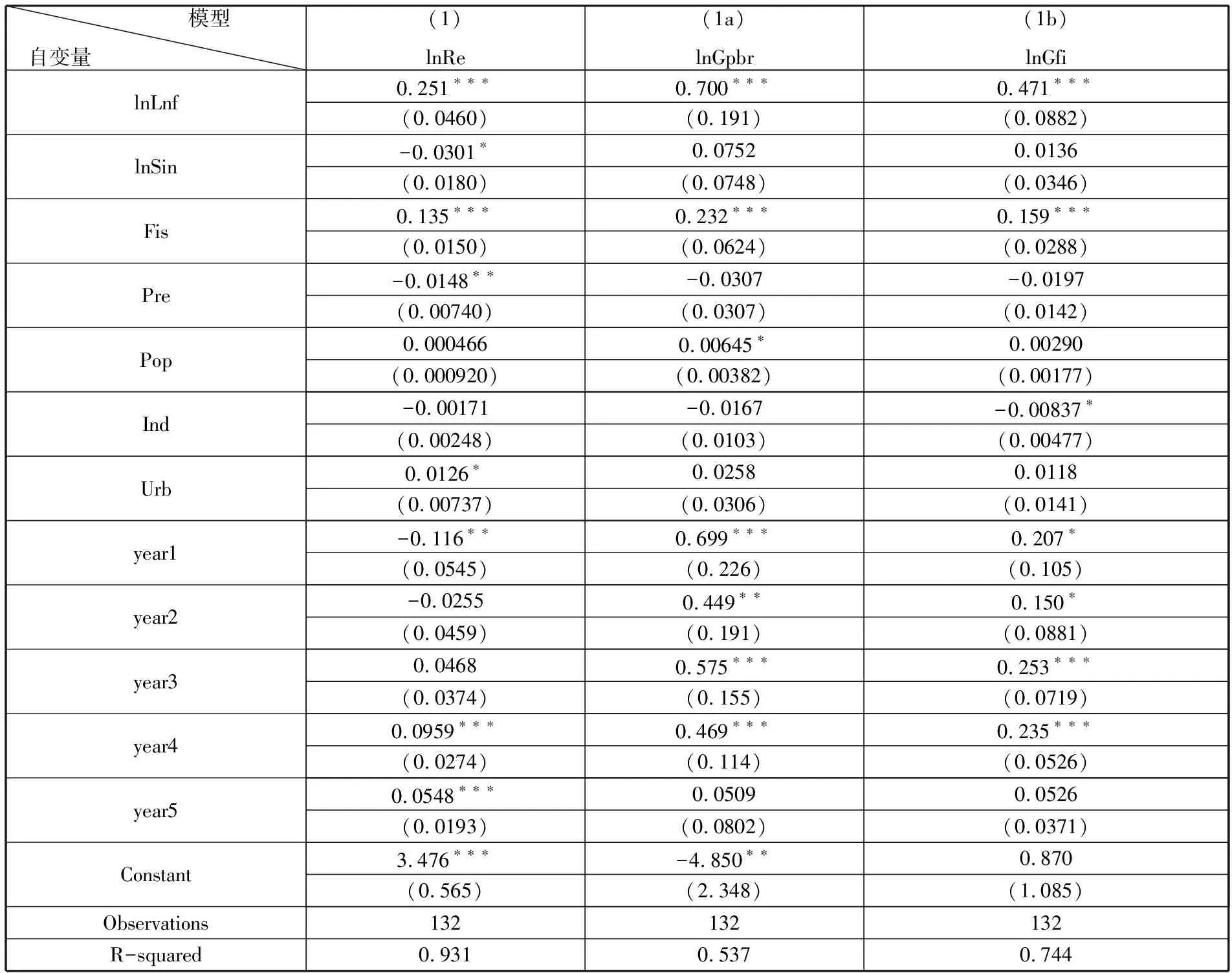

表4中列示了三个模型的回归结果。模型(1)验证了假设1,显示在控制了其他变量的情况下,财政分权与地方政府税费之间呈正相关关系,财政分权每增加1%,地方政府税费就会增加大约13.5%,并且在1%的水平上显著。这说明,适度地提升财政分权可以促进中央与地方政府之间收支权责的划分,有利于优化国家的财政收支结构,促进地方政府之间的竞争,而适度的竞争有利于提升地方政府发展经济的积极性,促进经济增长,从而扩大税基,提高税收收入。

在模型(1a)和模型(1b)中,我们将模型(1)中的因变量Re(地方政府税费)拆分为Gpbr(地方政府税收)和Gfi(地方政府收费)两个变量,分别进行研究并验证了假设1a和假设1b。在表4模型(1a)中,财政分权与地方政府税收收入之间呈正相关关系,在其他情况不变时,财政分权每增加1%,地方政府税收收入就会提升大约23.2%,并在1%的水平上显著。在模型(1b)中,财政分权与地方政府收费之间也呈正相关关系,在其他情况不变时,财政分权每增加1%,地方政府收费就会增加大约15.9%,并在1%的水平上显著。

表4 模型回归结果及比较

注: 括号内数值是每个估计系数的标准差,***、**、*分别表示估计系数在1%、5%、10%的水平上显著

2.进一步检验。在基本检验中发现,Lnf(经济性基础设施投资)每增加1%,在其他情况不变情况下,Re(地方政府税费收入)随之增加大约25.1%、Gpbr(地方政府税收收入)随之增加大约70%、Gfi(地方政府收费收入)随之增加大约47.1%,并且都在1%的水平上显著。所以,经济性基础设施投资与地方政府的税费结构之间存在很强的相关关系,因此本文进一步对经济性基础设施投资变量进行相关的实证分析。

表5 豪斯曼检验结果

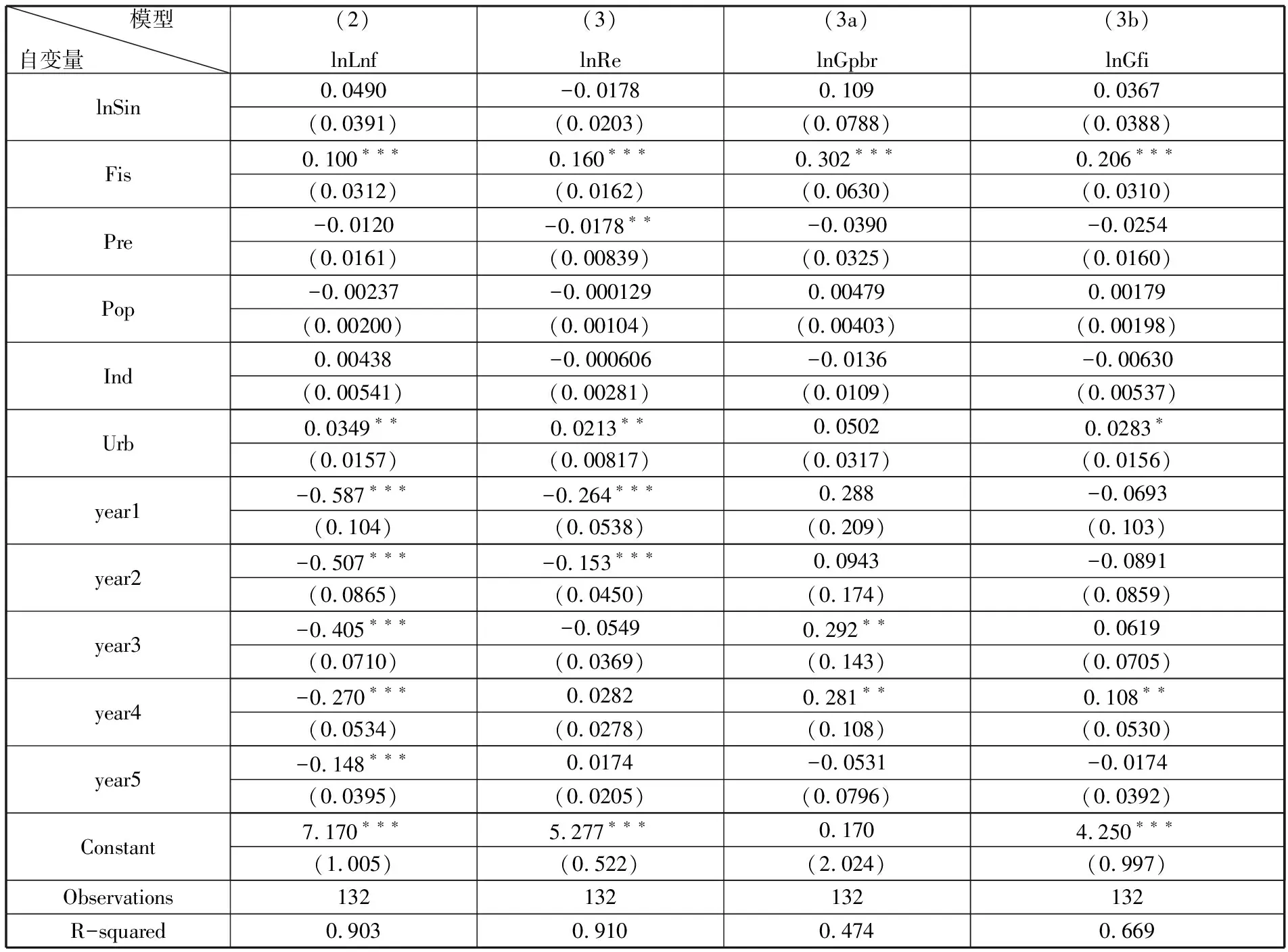

表6列示了基于两组假设建立的四个模型的回归结果。模型(2)验证了假设2,即在其他情况不变时,财政分权与经济性基础设施投资之间呈正相关关系,财政分权每增加1%,经济性基础设施投资就会增加大约10%,并在1%的水平上显著。所以,财政分权的变化在影响地方政府税收和收费的同时,也会影响经济性基础设施投资。

模型(3)验证了假设3。模型(1)与模型(3)相比多了经济性基础设施投资这一自变量,并且二者的财政分权与地方政府税费之间都呈正相关关系,经济性基础设施投资与税费之间也都是正相关关系。模型(1)在其他情况不变时,Lnf(经济性基础设施投资)每增加1%,Re(地方政府税费收入)随之增加大约25.1%,与模型(3)相比,加入经济性基础设施投资变量,财政分权的系数由0.160下降至0.135,并且财政分权和经济性基础设施投资的系数分别在1%的水平上显著,所以经济性基础设施投资在财政分权和地方政府税费之间具有部分中介效应。原因在于,财政分权给地方政府带来收入权限的同时也带来了支出责任和地方官员的晋升压力,而当下支出责任过多,官员的晋升压力又与地区经济增长业绩挂钩,导致地方政府过多地聚焦于促进经济增长,力图加大经济性基础设施投资来满足当地居民的需求与提升居民福祉,从而获得更多的中央政府补助,而地方政府为了补偿投资成本,就会对设施的使用进行征税或者收费。所以,财政分权对于地方政府税费收入的影响有部分是来源于对经济性基础设施投资的间接效应。

同理,在模型(1a)和模型(1b)中,财政分权、经济性基础设施投资与税收、收费之间都是正相关关系,在其他情况不变时,经济性基础设施投资每增加1%,地方政府税收和收费收入分别增加大约70%和47.1%。再将模型(1a)和(1b)分别与模型(3a)和(3b)进行比较可得,财政分权的系数分别从0.302下降到0.232,0.206下降到0.159,二者皆下降了大约23%,并且财政分权和经济性基础设施投资始终在1%的水平上显著。所以,经济性基础设施投资在财政分权和地方政府税收、财政分权和地方政府收费之间分别具有部分中介效应。而且,加入经济性基础设施投资后,模型(1a)和(1b)两者的财政分权系数下降的幅度相当,即地方政府对于收费的偏好几乎等同于对于税收的依赖,体现了收费逐渐媲美税收在地方政府管理建设中的地位。这是因为在财政分权体制下,财权与事权不匹配,财权向上集中而事权层层下放,地方政府的税收自主权不足,导致仅靠税收收入已经无法满足公共基础设施的投资需求,地方政府自然会选择通过收费这一具有充分自主权的渠道来弥补税收收入的不足。

表6 模型回归结果及比较

注: 括号内的数值是每个估计系数的标准差,***、**、*分别表示估计系数在1%、5%、10%的水平上显著

3.稳健性检验。本文对基本检验和进一步检验中共计7个回归模型中的主要解释变量Fis(财政分权)进行了稳健性检验。在基本检验和进一步检验中,Fis都是以各样本省份的人均财政支出与中央人均财政支出的比值为衡量标准,所以我们将各样本省份的财政收入与中央本级财政收入的比值作为Fis的衡量标准,即利用改变解释变量的选取方法进行稳健性检验,得到的7个新的回归模型中Fis仍然在1%的水平上均显著为正,并且经济性基础设施投资在财政分权和地方政府税费结构之间关系的中介效应也依然在1%的水平上显著。由此,我们判断基本检验和进一步检验都具有很好的稳健性。

四、结论

本文提出三组7个研究假设,并运用双固定效应模型对2011-2016年期间经过权衡筛选后的22个样本省份的相关数据进行了回归分析,得出了关于财政分权、经济性基础设施投资、地方政府税费结构三者之间关系的研究结论。

第一,财政分权和地方政府税费之间呈正相关关系。在其他不变的情况下,随着财政分权水平的提高,地方政府税费总额、税收收入、收费收入都会随之增加。由于财政分权导致地方政府收支不平衡,使得有限的税收收入无法满足大量的地方支出,地方政府便倾向于通过选择增加收费弥补税收的不足。因为,对于地方政府来说收费更具有自主权。目前,我国对于地方政府收费还没有恰当严密的规范和监督机制,因此,地方政府过多地依赖收费会导致乱收费现象,甚至出现“费挤税”问题。

第二,财政分权和经济性基础设施投资之间呈正相关关系。在其他变量不变的情况下,经济性基础设施投资会随着财政分权的提高而增加,说明财政分权体制给地方政府带来收入权利的同时,其所带来的支出责任以及地方官员的晋升压力也不可小觑。支出责任和晋升压力虽然可以激发地方政府促进经济增长的积极性,但也会带来各种类型的竞争行为,而收入不足又会促使地方政府加大经济性基础设施投资的力度。

第三,经济性基础设施投资在财政分权和地方政府税费结构之间的关系中起到了中介效应。财政分权对于地方政府税费的正向作用中,一部分是直接作用,另一部分为间接作用,即财政分权是通过以经济性基础设施投资为媒介而作用于地方政府税费的。所以,为了缓解地方政府的税费竞争,应当对支出责任进行合理划分,特别是经济性基础设施投资方面,中央政府应适当地替地方政府分担一部分支出压力。