房地产增长有利于实体经济增长吗?

——基于企业利润的中介效应研究

2019-11-13张馨月滕越洋

张馨月 滕越洋

(山东大学 经济研究院,山东 济南 250100)

一、引言

房地产一直以来都被认为是一种重要的实物资产,但它同时也兼具虚拟资产属性。伴随着我国房地产价格近20年的持续上涨,房地产已逐渐成为居民的一种重要的投资工具和投资方式,它的虚拟属性也日益凸显。本文借鉴美联储对实体经济的界定,将除去房地产业部分的实际物质资料生产部门称为实体经济。(1)张亦春、王国强:《金融发展与实体经济增长非均衡关系研究——基于双门槛回归实证分析》,《当代财经》2015年第6期。自1998年住房制度改革以来,我国房地产业获得了蓬勃发展。但与此同时,作为改善民生、稳定增长的核心支撑力量,实体经济却陷入低迷。本研究将致力于揭示以下两个问题:房地产增长对实体经济有着怎样的影响?它影响实体经济的机制是什么?

我国房地产业的快速发展主要表现为房地产价格的持续上涨。虽然高房价一定程度上可以带动房地产及其相关行业的发展,进而拉动经济增长,但房价上涨也可能阻碍其他实体行业的发展,从而降低经济的总体增长水平。(2)陈斌开、金箫、欧阳涤非:《住房价格、资源错配与中国工业企业生产率》,《世界经济》2015年第4期。事实上,由于房地产具有虚拟资产属性,房价的波动经常会对实体经济部门产生影响。(3)王千:《房地产的虚拟性与宏观经济稳定》,《中国工业经济》2006年第12期。一方面房地产作为抵押品,其价值的上升有助于金融机构为经济中其他部门提供更多的资金;(4)Almeida H, Campello M. Financial constraints, asset tangibility, and corporate investment.The Review of Financial Studies, 2007, 20(5).另一方面,由于房地产价格具有自我增强和自我实现的效应,受房地产泡沫的吸引,房价上涨又会促使实体部门将有限的资金投入房地产部门,进而挤出实体投资。(5)黎绍凯、张洪、窦昕烨:《我国房地产业挤占了非房地产投资吗——“合理投资”还是“过度投资”》,《投资研究》2017年第12期。另外,住房价格上涨虽然有助于推动房地产相关行业的发展,但同时也会推高工业企业的人力成本,降低工业企业利润率,进而阻碍实体经济的增长。(6)陈斌开、黄少安、欧阳涤非:《房地产价格上涨能推动经济增长吗?》,《经济学(季刊)》2018年第3期。

基于现有文献,我们发现房地产业的繁荣是否有利于实体经济的发展取决于“抵押品效应”和“挤出效应”的综合影响。同时,考虑到房价上涨也会影响实体行业的盈利能力,我们认为可能存在房价上涨——企业利润率——实体投资这一影响机制。为了考察我国房地产增长是否有利于实体经济增长,本研究将利用中国省级层面2001-2016年的面板数据探究房价上涨与实体经济投资之间的关系。另外,基于我国房地产市场过热与工业企业利润率下降并存的现实,本文将进一步探究企业利润在房价上涨与实体经济之间扮演的角色。

二、文献综述与研究假说

(一)房地产增长与实体经济

房地产作为国民经济的支柱产业,在经济发展过程中起着举足轻重的作用。梁云芳等人(2006)发现,房地产投资和房地产价格的正向冲击都对国民经济有着正向影响。(7)梁云芳、高铁梅、贺书平:《房地产市场与国民经济协调发展的实证分析》,《中国社会科学》2006年第3期。因为,房地产业具有产业链长、带动力强等特点,房价上涨所带来的溢出效应可以有效地推动房地产及其相关行业的发展,进而促进经济增长。(8)Wu J, Gyourko J, Deng Y. Real estate collateral value and investment: The case of China. Journal of urban Economics, 2015, 86: 43-53.同时,在金融加速器的作用下,房地产价格的上涨意味着企业(特别是资产密集型企业)的净资产数量增加,企业外部融资成本的下降、信贷抵押约束的放松会刺激实体部门投资的增加,进而对实体经济的增长具有拉动作用。(9)刘一楠:《信贷约束、房地产抵押与金融加速器——一个DSGE分析框架》,《财经科学》2017年第2期。Chaney et al.(2012)通过建立存在融资约束的投资模型得到了类似结论,他们认为企业投资新项目需要房地产作为抵押品,而房地产抵押价值的上升对拥有抵押品的企业的投资行为有显著的促进作用。(10)Chaney T, Sraer D, Thesmar D. The collateral channel: How real estate shocks affect corporate investment. American Economic Review, 2012, 102(6): 2381-2409.Mera et al.(2016)则认为在初始阶段,房地产业的繁荣可以促进实体经济的增长,尤其是工业部门的增长。(11)Mera K, Renaud B. Asia's financial crisis and the role of real estate. Routledge, 2016.

然而,也有大量研究表明房地产业的快速发展带来的经济增长往往难以持续。在我国房价持续上涨背景下,房地产等相关行业的过度膨胀会造成经济中低效率产业比重的持续上升、降低资源再配置效率,因此房地产业的快速增长反而不利于我国实体经济的发展。(12)陈斌开、金箫、欧阳涤非:《住房价格、资源错配与中国工业企业生产率》,《世界经济》2015年第4期。一方面房地产业的快速膨胀会挤出实体部门的投资:房价的不断上涨为房地产业带来了超越实体经济的高额利润,由于资本追逐利润的天性,房地产业吸附了大量资金,投入到实体部门的资金则因此不断减少。(13)高玲玲:《中国房价上涨是否引发工业衰退》,《现代财经(天津财经大学学报)》2015年第9期。另一方面,房地产价格的快速上涨一定程度上扩大了房地产业与实体部门面临的融资约束差距。我国房地产市场的长期繁荣使得房地产企业的盈利水平持续上升,由于道德风险和逆向选择的存在,银行往往倾向于将贷款发放给经营风险较小的房企,实体企业则面临较强的信贷约束。(14)刘海明、曹廷求:《宏观经济不确定性、政府干预与信贷资源配置》,《经济管理》2015年第6期。因此,虽然房价上涨推动了信贷总量的增长,但银行贷款更多地流向了房地产领域,个人住房贷款和房地产投资贷款的迅速增长挤占了实体企业的信贷资源。(15)安磊、沈悦、徐妍:《房价上涨如何影响实体企业债务融资——兼论房地产调控政策的实施效果》,《当代经济科学》2018年第5期。综合来看,房地产价格的快速增长不仅会吸引大量资金进入房地产市场进而挤出实体投资,还通过扩大有地企业和无地企业之间的融资约束差距造成资源错配、投资效率弱化的后果。(16)Chen T, Liu L X, Zhou L A. The Crowding-out Effects of Real Estate Shocks-Evidence from China. 2015.

事实上,房价上涨对实体经济的影响很可能是非线性的。Martin(2011)通过建立存在泡沫的经济增长模型发现:房地产泡沫一定程度上可以减少金融摩擦,因此较小的房地产泡沫有利于将资金由投资无效率企业转为投资有效率企业;但是当泡沫大到一定程度时,投入有效率项目的资金会随着泡沫的增大而越来越少。(17)Martin A, Ventura J. Economic growth with bubbles.The American Economic Review, 2012, 102(6): 3033-3058Farhi和Tirole(2012)通过引入了信贷约束的条件也得到了类似结论,他们发现一定的房地产泡沫有利于放松企业的信贷约束,帮助有效率的项目获得融资,促进实体经济增长;但是当房地产泡沫大到一定程度之后,反而会使得资金从实体经济部门流向业已过度繁荣的房地产市场,不利于实体经济的发展。(18)Farhi E,Tirole J. Bubbly Liquidity.Review of Economic Studies,2012,79(2):678-706.综上所述,我们可以预期房价上涨存在一个特定的阈值水平,一旦超过该水平,房价上涨对实体经济的带动效应会逐渐转为挤出效应。为此,我们提出假说1:

假说1:房价上涨与实体经济间呈倒U型关系,伴随着房价上涨速度的不断加快,实体投资将呈现先增长后下降的态势。

(二)企业利润率在房价上涨与实体经济之间的中介作用

房地产价格的上涨对实体部门利润率的影响具有双重效应。一方面房价上涨一定程度上有助于企业利润率的提高:首先,房价上涨的抵押品效应可以减少企业的融资成本,提高企业总体利润,但值得注意的是抵押担保效应主要作用于抵押资产较为丰厚的国有企业;(19)唐建新、陈冬:《金融发展与融资约束——来自中小企业板的证据》,《财贸经济》2009年第5期。其次,房地产业的繁荣还可以通过拉动房地产相关企业的产品需求,进而强化实体企业的盈利能力;(20)傅东平、杨景院:《房价上涨与工业产出:促进还是抑制》,《经济体制改革》2017年第5期。最后,由于房地产价格对实体产品价格有着单项传导机制,(21)王千:《房地产的虚拟性与宏观经济稳定》,《中国工业经济》2006年第12期。房价上涨带来的实体产品价格的上升也一定程度上推动了企业利润率的上升。另一方面,房价上涨也推高了实体企业的经营成本,进而降低了企业的盈利能力:Fougère(2017)认为房地产作为抵押品的同时也是产品生产过程中投入的一种,房地产价格的上涨会通过增加企业的房租或购房成本而减小预期收益;(22)Fougère D, Lecat R, Ray S. Real estate prices and corporate investment: theory and evidence of heterogeneous effects across firms. 2017.同时,房价上涨不仅对消费品的价格有推动作用,还会推动生产资料价格的上涨,进而增加企业的生产成本;(23)王芳、姚玲珍:《高房价会抑制私营企业的投资规模吗?》,《财经研究》2018年第8期。另外,王重润等(2018)通过分析663家上市企业的微观数据证实了房价上涨对企业劳动力成本的正向影响,认为房价上涨还可以通过提高城市生活成本与阻碍潜在劳动力流入两个途径提高企业劳动力成本。(24)王重润、路迪:《房价上涨对企业劳动力成本的影响分析》,《价格理论与实践》2018年第5期。综合来看,房地产价格主要通过成本效应和流动性溢价效应影响企业盈利能力,罗时空和周亚虹(2013)利用我国上市公司的微观数据通过实证分析发现,当企业面临的融资约束较强时,流动性溢价效应将占主导,否则成本效应将占主导。(25)罗时空、周亚虹:《房价影响企业投资吗:理论与实证》,《财经研究》2013年第8期。因此,我们预期房价上涨对企业利润率的影响也会呈非线性:在初始阶段,房价上涨可能会通过减小企业的融资成本、刺激产品需求对企业利润率有正向影响;但当房价上涨满足了企业融资要求后,房价上涨反而会通过提高企业的生产成本削弱实体企业的盈利能力。

Tinbergen(1938)认为,企业和行业的利润预期决定了他们的投资水平,实体企业盈利能力的变化最终将反映到投入实体部门的资金数量上。事实上,某一行业平均利润水平不仅决定了现有企业的投资支出规模,也对新企业的进入具有驱动作用,(26)Martin S. Advanced Industrial Economics(Second Edition). Blackwell Publishing,2001.实体经济部门预期投资回报率的提高对实体部门投资的增加具有促进作用。崔顺伟(2012)采用我国1980-2009年的宏观数据,从实证层面上证实了工业企业利润率的提高对实体投资的正向影响。(27)崔顺伟:《中国固定资产投资的影响因素分析》,《技术经济与管理研究》2012年第5期。吴海民(2012)也认为房价的不断攀升使得实体企业经营成本上升、利润率下降,而工业企业利润率的降低则会导致实体经济生存环境的恶化,甚至会引发“空心化”的问题。(28)吴海民:《资产价格波动、通货膨胀与产业“空心化”——基于我国沿海地区民营工业面板数据的实证研究》,《中国工业经济》2012年第1期。我们预期实体部门企业利润率的上升有助于实体经济投资的增加。

综上所述,我们认为房价下跌或者过快上涨都不利于企业利润率的提升,而实体企业盈利能力的下降不利于实体经济投资的增长。据此,我们提出假说2:

假说2:企业利润率在房价上涨和实体投资之间发挥着倒U型中介作用。

根据以上分析,我们提出如下房价上涨影响实体经济的逻辑链条(图1):

图1 房价上涨对实体投资的作用机理图

三、模型设定与数据来源

(一)模型设计

首先,为了检验房价上涨对实体投资的影响是线性作用还是非线性作用,本文建立模型如下:

invi,t=α0+α1hpgi,t-1+α2hpgi,t-12+α3Control+ηi+εit

(1)

其中,i表示省份,t表示年份。inv表示实体部门投资水平,hpg代表房地产价格上涨的程度,考虑到房价上涨与实体经济投资之间可能存在逆向因果关系,因此我们选取hpg的滞后一期作为解释变量;Control为所有的控制变量,ηi为无法观测的个体效应,εit为干扰项。我们主要关注的是房价上涨的二次项的系数α2,若系数α2显著为负,则我们认为房价上涨与实体投资之间存在着倒U型关系,本文假说1成立。

其次,为了进一步验证企业利润率是否在房价上涨和实体投资之间起到显著中介效应,本文将采用中介效应检验方法进行检验,(29)Baron R M, Kenny D A. The moderator-mediator variable distinction in social psychological research: Conceptual, strategic, and statistical considerations. Journal of personality and social psychology, 1986, 51(6): 1173;温忠麟、叶宝娟:《中介效应分析:方法和模型发展》,《心理科学进展》2014年第5期检验形式如下所示:

invi,t=α0+α1hpgi,t-1+α2hpgi,t-12+α3Control+ηi+εit

(2)

qylrli,t=β0+β1hpgi,t+β2hpgi,t2+β3Control+ηi+εit

(3)

invi,t=μ0+μ1hpgi,t-1+μ2hpgi,t-12+μ3qylrli,t-1+μ4Control+ηi+εit

(4)

在上述递归模型中,inv为因变量,hpg为自变量,qylrl为中介变量代表企业利润率;α1、α2代表房价上涨对实体投资影响的总效应,β1、β2代表房价上涨对企业利润率影响的效应;μ3代表企业利润率对实体投资的影响;μ1、μ2代表控制中介变量后,房价上涨对实体投资的直接效应。另外,考虑到企业盈利能力的变化要通过一定时间才会对投资产生影响,并且企业利润率与实体投资之间可能存在逆向因果关系;因此在模型(4)中,我们取滞后一期的企业利润率作为实体投资的解释变量。公式中其余变量定义与前文一致。

在本文假说1被验证的基础上,若模型(3)中β2显著为负,则说明房价上涨与企业利润率之间存在倒U型关系;进一步,根据中介效应检验方法,若模型(2)中企业利润率对实体经济发展有着显著的正向影响,即μ3显著为正,则我们可以认为,企业利润率在房价上涨与实体经济发展之间存在着倒U型中介效应,本文假说2成立。另外,若β2、μ3显著,μ2不显著,我们认为企业利润率在房价上涨与实体投资之间表现为完全中介效应;若β2、μ3和μ2都显著,我们则认为企业利润率在房价上涨与实体投资之间表现为部分中介效应。

(二)数据来源与样本选择

本文以2001-2016年我国30个省(市、自治区)为研究样本(本文样本中剔除了异常值较多、数据存在缺失的西藏自治区),探究房价上涨对实体经济的影响及影响机制。本文的数据主要来自万德数据库(wind)与我国各省历年的统计年鉴。首先,本文的被解释变量为实体经济投资(inv),我们用扣除房地产投资的城镇固定资产投资占GDP的比重作为代理变量。(30)陈志刚、吴国维、张浩:《房地产泡沫如何影响实体经济投资》,《财经科学》2018年第3期。其次,本文的核心解释变量为房价上涨程度,我们将各地区商品住宅销售价格增速(hpg)作为其代理变量,具体地,我们使用本年住宅商品房平均销售价格/上年平均销售价格的形式计算。另外,为了衡量企业利润率在房价上涨与实体经济投资之间的中介效应,我们选取以工业企业为代表的实体部门的企业利润率(qylrl)作为本文的中介变量,计算方式为工业企业的利润总额/工业企业的营业收入。(31)钱爱民、张新民:《企业财务状况质量三维综合评价体系的构建与检验——来自我国A股制造业上市公司的经验证据》,《中国工业经济》2011年第3期。最后,借鉴陈志刚等(2018)的研究成果,本文主要选取人均gdp增长率(rjgdpg)、地方政府干预程度(cz)、对外贸易(open)、国外直接投资(fdi)、基础设施建设(jc)、金融发展水平(fd)和资本品价格(zbpjg)等变量作为控制变量,各个变量的具体含义及测度方式如表1所示。表2报告了上述变量的描述性统计结果。

表1 主要变量的描述与测度

表2 主要变量的描述性统计

另外,我们通过房价上涨与实体投资、房价上涨与企业利润率、企业利润率与实体投资的散点图发现(限于篇幅,散点图从略):房价上涨与实体投资之间存在着显著的倒U型关系;房价上涨与企业利润率之间也存在着显著的倒U型关系;企业利润率与实体投资之间呈显著的正相关关系。这在一定程度上为本文提出的假说1和假说2提供了数据支持。

四、实证分析

在上述理论分析的基础上,我们就房价上涨、企业利润率与实体投资三者之间的关系进行实证检验。

(一)房价上涨与实体投资

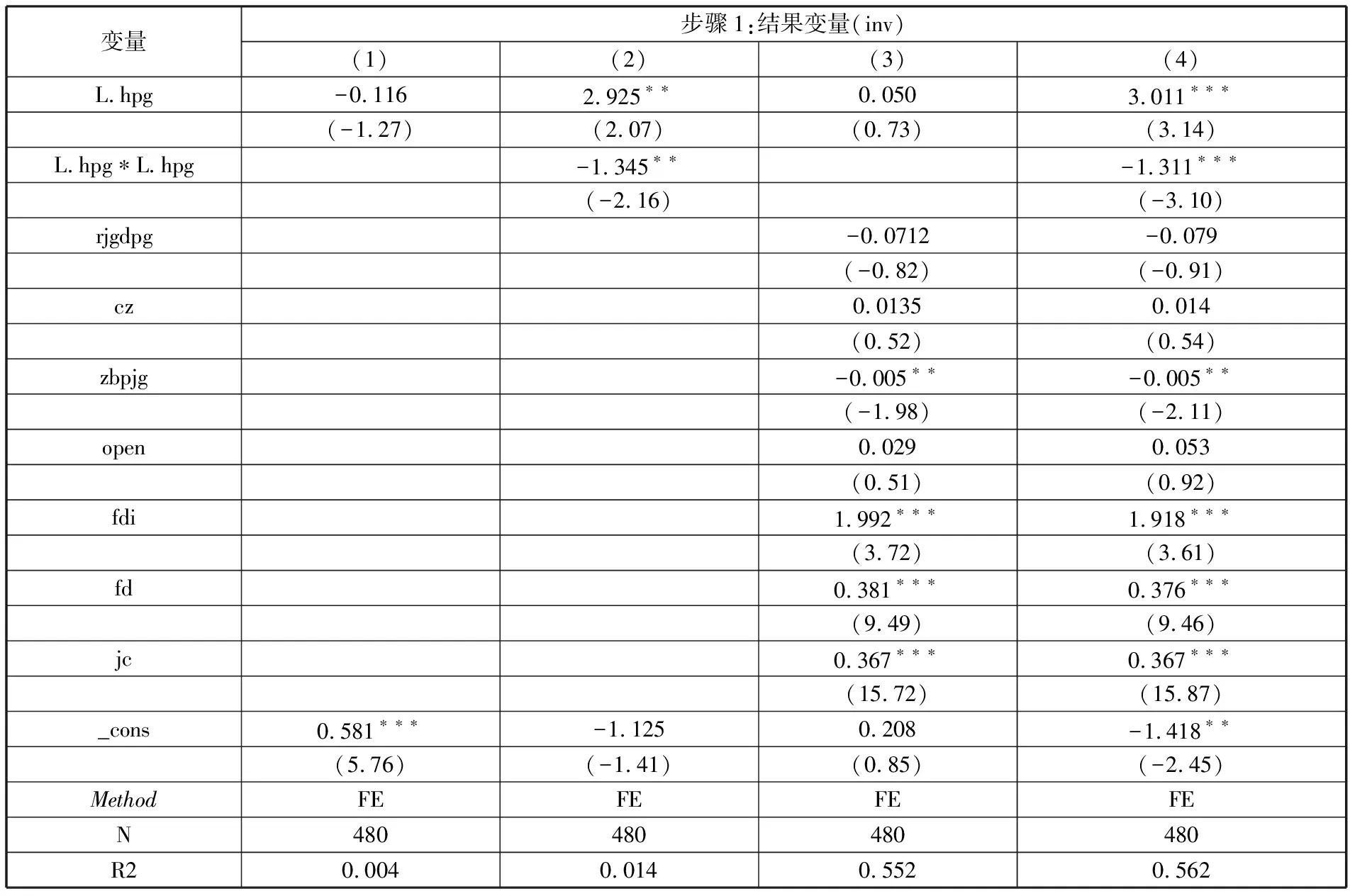

首先,我们通过模型(1)对房价上涨与实体投资之间的关系进行基准分析,对假说1进行验证。由于本文研究对象是面板数据,我们通过对模型(1)进行Hausman检验,检验结果表明拒绝原假说,本文应选用固定效应模型进行实证研究(在后文实证中,各模型也都拒绝了Hausman检验原假说,我们也将选用固定效应模型)。首先,我们对仅包含房价上涨这一基本解释变量的模型进行回归,回归结果如表3中方程(1)、(2)所示,可以发现;当单独对房价上涨的一次项进行回归时,系数为正,但其显著性不强;而加入房价上涨的二次项之后,在至少5%的水平下,房价上涨的二次项系数显著为负,一次项系数显著为正,这说明伴随着房价上涨速度的不断加快,实体部门投资将呈现先上升后下降的态势,与本文的假说预期一致。为了提高模型的可靠性,我们将在这基础上加入各个控制宏观经济环境的变量,估计结果如方程(3)、(4)所示,可以发现:模型的拟合度大幅提高,且房价上涨的平方项系数(-1.311)在1%的水平下仍显著为负,这说明房价上涨与实体投资之间呈倒U型关系确实存在。另外,为了更好地了解房价上涨对实体投资影响的临界点,我们计算出方程(4)中倒U型曲线的拐点为1.15,也就是说当房价超过前一年的15%后,房价上涨将对实体投资产生负向影响。其中的原因可能在于:一定程度的房价上涨所带来的“抵押品效应”放松了企业部门的投资约束,对实体部门投资有着促进作用;但超过某一限度之后,房价上涨的“抵押效应”将逐渐被“挤出效应”所取代,进而抑制实体部门的投资。因此,我们认为房地产业的迅速发展并不一定有利于实体经济,房价的过快上涨反而会阻碍实体经济的发展,本文假说1成立。

在控制变量方面,我们发现人均GDP增速(rjgdpg)的系数为负,且系数的显著性不强,这与朱轶和熊思敏(2009)得出的结论不符,这可能是由于近年来经济增长更多地是靠房地产投资拉动,房地产投资与实体投资之间“此消彼长”,因此人均GDP的增长反而降低了实体经济投资水平。对外贸易(open)和外商直接投资(fdi)对实体投资的影响系数为正,这说明加强对外贸易、引入外商投资一定程度上有助于缓解我国目前过度投资房地产的现状。同时,金融发展水平(fd)的提高也会通过缓解实体企业的融资约束,对实体投资有着正向影响。另外,基础设施建设(jc)水平的提升对实体经济投资具有显著的促进作用,而资本品价格(zbpjg)的上升提高了企业投资的成本,因而对实体投资有显著的负向作用。最后,政府干预(cz)的影响相对来说并不明显。

(二)房价上涨对实体投资影响的渠道分析

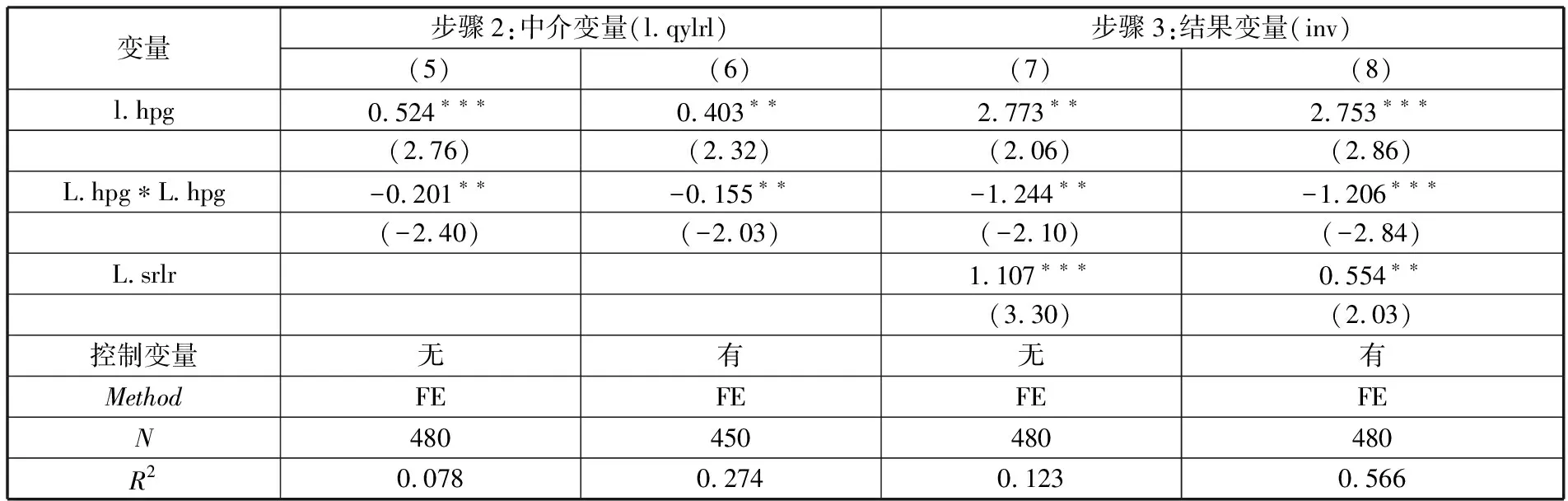

在房价上涨对实体投资的影响渠道方面,我们将重点分析企业利润率的中介效应,主要采用温忠麟和叶宝娟(2014)提出的中介检验方法(模型2、3、4)进行检验。表3已经报告了递归模型第一步的回归结果,中介效应的第二步和第三步的回归结果如表4所示。首先,方程(5)、(6)主要考察了房价上涨对工业企业利润率的影响:实证结果表明房价上涨与工业企业利润率之间存在着明显的倒U关系,在至少5%的水平下,房价增速的一次项系数显著为正,二次项系数显著为负。这说明,房价增速超过某一定值后,房价的上涨将对工业企业利润率产生负向影响。换句话说,房价的过度上涨对企业盈利能力有着抑制作用,这与本文的假说预期一致。其中原因可能在于适度的房价上涨可以通过带动经济繁荣与降低企业投融资成本,进而推动企业利润率的上升;而房价的过度上涨则会通过增加企业经营成本进而削弱企业的盈利能力。

表3 房价上涨与实体投资的基本关系

注: 表中括号内的数字为t值;***、**、*分别表示在1%、5%、10%的水平上显著

其次,方程(7)、(8)的实证结果显示:工业企业利润率对实体部门投资的有着显著的正向影响,这说明企业利润率的提高有助于实体投资的增加,这一定程度上体现了资本追逐利润的天性。同时,在模型(1)中加入企业利润率后,房价上涨的二次项的系数仍显著为负,且其绝对值较未加入之前比(方程2、4)有所下降,拐点也向左移动(未加入中介变量前在1.15附近,加入后在1.14附近),这说明房价上涨对实体部门投资仍存在倒U型影响,但影响程度较之前有所减弱。综合来看,房价上涨对企业利润率存在显著的倒U型影响,企业利润率对实体投资存在显著的正向影响,且加入中介变量之后,房价上涨依然对实体投资起着倒U型作用。根据温忠麟和叶宝娟(2014)提出的中介检验方法可知,这正是企业利润率的部分中介效应的体现,因此本文的假说2成立。

综上所述,房地产增长不一定有利于实体经济的增长,房价上涨与实体投资之间存在着倒U型关系,并且房价上涨影响实体经济存在两种机制:一是房价上涨的直接效应,即房价增速超过一定程度后,房地产增长所带来的“挤出效应”会抑制实体投资的增加;二是以企业利润率为中介的间接倒U型作用,即房价的过快上涨会通过降低实体部门企业的利润率进一步抑制实体投资。

(三)稳健性检验

为保证上述结果的可靠性,本文主要采取以下三个方法进行了稳健性检验:(1)更换代理变量。考虑到代理变量测算和度量的偏差可能对本文的实证结果产生影响,本文将采用各省工业固定资产投资率(inv2),即工业固定资产投资占该地区GDP的比重,作为实体经济投资的代理变量;工业企业总利润占工业企业总资产的比重作为企业利润率的代理变量(zclrl),再次对本文的实证结果进行检验。(2)筛选样本。为了避免样本中的异常值可能会对回归结果造成的偏差,我们剔除了被解释变量和解释变量双边1%的异常值重新进行检验。(3)替换回归方法。考虑到模型中各变量间可能存在一定的内生性,本文采用了差分GMM估计方法重新对中介效应模型进行检验。我们发现三种稳健性检验的结果均无实质性变化:各个变量的系数符号均与前文一致,且各系数的回归结果也相对显著。因此,本文的回归结果是稳健的(限于篇幅,稳健性检验结果从略)。

表4 房价上涨、企业利润率与实体投资

注: 同表3

五、结论

本文以我国2001-2016年30个省(市、自治区)的面板数据为研究样本,考察了房地产增长与实体投资之间的关系,并从企业利润的中介效应入手进一步分析了房地产增长对实体经济的影响机制。实证结果发现:(1)房地产增长不一定有益于实体经济增长,主要体现在房价上涨对实体投资的影响呈倒U型,房价的过快上涨会抑制实体经济的增长。(2)房价上涨与企业利润率之间存在倒U型关系,房价增速过快会通过增加企业经营成本进而降低企业盈利能力。(3)企业利润率的上升可以推动实体投资的增加,因而房价上涨可以通过企业利润的部分中介效应对实体投资施加影响。

本研究结论所具有的政策含义。一方面,虽然房地产增长对实体经济有一定的促进作用,但房价的过度上涨会对实体经济投资产生挤出效应,因此为了有效地引导经济“脱虚向实”,避免经济过度依赖房地产,各地政府应从当地的实际情况出发审慎地制定房地产相关政策,以达到稳地价、稳房价、稳预期的调控目标,具体地:首先,相关部门应加快建设房地产价格统计机制,加强政府对房地产市场形势的研判能力;其次,政府应坚持“房住不炒”的原则,根据当地情况制定合理的土地供给和房地产规划策略的同时,还应限制房地产投机,避免房价过快上涨;最后,政府部门还要积极推进土地制度、住房保障制度、金融财税制度等方面的改革,建立房地产市场平稳健康发展的长效机制。另一方面,考虑到影响机制中企业利润率的“中介效应”,即房价的过快上涨会通过减少实体企业的利润抑制实体投资,政府除了稳定房价之外,还要积极采取措施鼓励实体企业的发展、促进实体企业的盈利能力的提高,例如:积极引导实体企业加强自身专业化能力、提高生产效率和经营水平;实施相应政策降低实体企业的融资成本、用地成本、用工成本等。总之,稳定房价与增强实体部门的盈利能力对保障我国房地产业健康发展、引导经济“脱虚向实”具有重要意义。