信息不对称视角下科技金融服务新旧动能转换的风险成因分析

2019-11-13崔恺媛刘一鸣

崔恺媛 刘一鸣 刘 璐

(山东青年政治学院 经济管理学院,山东 济南 250103;美国密苏里州立大学 工商学院 ,美国 密苏里州 63701;山东财经大学 国际经贸学院,山东 济南 250014)

党的十九大报告中提出“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑”。当前,新一轮科技革命和产业变革正与我国转变经济发展方式的历史时刻相交汇,山东省作为传统工业大省,其经济增长方式在新常态下面临着严峻考验,亟需金融创新工具促进经济转型。科技型中小企业一直是科技创新的重要力量,同时也是科技金融体系服务的主要对象。目前,山东省新旧动能转换正逐步进入加速期,但省内科技型中小企业受传统动能调整、环境规制和中美贸易摩擦等因素的影响,存在显著的信用风险、市场风险与管理风险,难以适应以传统银行为主体的间接融资方式。另外,银行在传统行业中已赚取到足够的利润,也缺少承担中小企业创新风险的源动力,所以亟需根据风险类型,有针对性地设计金融创新工具与扶持政策。然而,已有研究多停留在对科技型中小企业风险类型的区分,对各类风险的理论根源剖析不足(1)肇启伟、付剑峰、刘洪江:《科技金融中的关键问题——中国科技金融2014年会综述》,《管理世界》2015年第6期。。本文以山东省新旧动能转换建设现状为背景,在信息不对称视角下厘清科技型中小企业全生命周期的风险成因,为山东省科技金融体系的建设提供了理论基础与政策依据。

一、信息不对称与企业生命周期视角下的风险成因

科技金融的本质是讨论如何为科技型中小企业的研发创新过程融资,其理论根源是对莫蒂利亚尼-米勒定理(2)Franco Modigliani and Merton Miller, “The cost of capital, corporation finance and the theory of investment”, in The American Economic Review, vol.3,1958.(以下简称MM定理)的修正。MM定理提出,在无摩擦的市场环境中企业的市场价值与其融资结构无关,仅仅取决于企业的盈利能力与实际资产的风险水平,即企业的市场价值取决于“蛋糕有多大”而不是“蛋糕如何分”。相较于传统企业,科技型中小企业受人为主观因素影响较多,并且其研发过程的信息不对称性较强,所以如何分配企业利润、如何激励内部人最大化企业价值成为关键问题。一方面,技术市场与产品需求迭代速度快,导致科技型中小企业的经营环境伴随着较高的不确定性,金融机构不易区分出优质的借款人,传统银行的抵押贷款方式无法规避逆向选择问题;另一方面,研发周期不确定且以人为主导,如果缺乏有效的监管途径,易产生道德风险。因此,本文在信息不对称视角下阐释科技型中小企业各阶段融资风险类型与融资困境之间的逻辑关系。

(一)企业创立初期——市场关闭与交叉补贴

根据Jean Tirole(1997)的理论,信息不对称会带来融资环境的交叉补贴和柠檬市场问题。实证研究证明,种子期和初创期的企业在融资过程中信息不对称问题最为显著,这一阶段的企业普遍缺乏资本积累和经营数据,传统银行的授信过程不足以区分优质企业,这直接导致了投资不足和投资效率低下的问题(3)李青原:《会计信息质量、审计监督与公司投资效率——来自我国上市公司的经验证据》,《审计研究》2009年第4期;李云鹤、李湛、唐松莲:《企业生命周期、公司治理与公司资本配置效率》,《南开管理评论》2011年第14期。。然而,创立初期企业的研发活动高度依赖于外部融资(4)董晓芳、袁燕:《企业创新、生命周期与聚集经济》,《经济学(季刊)》2014年第13期;Gabriele Pellegrino , Mariacristina Piva , Marco Vivarelli. “How do young innovative companies innovate?”Jena Economic Research Papers ,2009,p55.,并且科技型中小企业是科技创新的中坚力量,其中种子期和初创期的企业是新业态新产品的创新源头,如果不能找准问题的成因,会显著制约科技创新质量。

以往针对科技型中小企业信息不对称的分析多从资本市场出发,例如流动性缺口(5)杨汉明、陈国英、颜子:《投资不足对企业可持续增长影响的实证分析》,《统计与决策》2019年第11期。、融资渠道单一(6)高山:《基于DEA方法的科技型中小企业融资效率研究》,《会计之友(下旬刊)》2010年第3期。、金融市场成熟度(7)刘降斌、李艳梅:《区域科技型中小企业自主创新金融支持体系研究——基于面板数据单位根和协整的分析》,《金融研究》2008年第12期。等,然而企业是信号传递的主体,应围绕创新过程厘清各类风险类型与信息不对称强度的逻辑关系,从而有针对性地设计市场机制,推动金融机构加入科技金融体系。因此,本文基于已有文献梳理出企业各阶段的主要风险类型(8)杜跃平、段利民:《科技型中小企业生命周期与融资方式选择》,《工业技术经济》2004年第6期;唐雯、陈爱祖、饶倩:《以科技金融创新破解科技型中小企业融资困境》,《科技管理研究》2011年第7期。,并且分别论证其与信息不对称程度之间的逻辑关系。

1.信用风险,指借款人无法在规定期限内偿还债务人本利及所造成的损失。此类风险与信贷利率直接相关。利率作为风险溢价是对信息不对称问题的一种补偿,我国市场利率定价自律机制使得利率浮动存在软约束,上浮基本限制在50%以内,我国科技型中小企业在抵押物不足的情况下贷款利率平均上浮20%-30%。但是利率上浮并不能筛选出优质研发项目,反而会加剧授信过程的柠檬市场问题,并且在实务操作中,银行也没有动力设置过高的贷款利率,因为上浮20%-30%的贷款利率依然不能弥补单个早期企业的存续风险,如果不采取交叉补贴式的投资方式,银行无法保证此类贷款的安全性。因此,此阶段的科创企业理论上是得不到传统银行的贷款支持的,需要依靠财政资金补助,但是在未能有效区分优质早期企业的前提下,普适性的财政补贴在当前的经济环境中面临着很大压力,并且对于科技创新而言,事前补贴的激励效率低下(9)马嘉楠、翟海燕、董静:《财政科技补贴及其类别对企业研发投入影响的实证研究》,《财政研究》2018年第2期。,因此如果不能依靠市场机制建立科学的风险分担和信用评估体系,弱化科技金融的政策性特征,创立初期的信用风险问题不可能得到真正的解决。

2.技术风险,指技术研发、转化过程中可能失败的风险。技术创新是科技型中小企业生存的核心竞争力,研发投入较高。技术研发的风险主要在于无法估测的成功率。技术研发是否成功无法利用历史数据来判断,其不确定性与创新强度呈正比。已有研究发现企业创新过程受到多方面因素的影响,例如研发人员的主观影响力、企业规模、市场结构、所在地的中小金融机构规模和空间集聚度等等(10)陈林、朱卫平:《创新、市场结构与行政进入壁垒——基于中国工业企业数据的熊彼特假说实证检验》,《经济学(季刊)》2011年第10期;符淼:《地理距离和技术外溢效应——对技术和经济集聚现象的空间计量学解释》,《经济学(季刊)》2009年第8期;林毅夫、李永军:《中小金融机构发展与中小企业融资》,《经济研究》2001年第1期。,因此,科技型中小企业的研发风险是不同质的,其不确定性不具有唯一的均值-方差分布(11)Hall B H, Lerner J, “The financing of R&D and innovation”, Handbook of the Economics of Innovation. North-Holland, 2010,p609-639.,在现实中难以估测研发成功率。所以,判断技术风险需要对企业进行长时间的跟踪调查,信息搜集成本极高。

3.市场风险,指研发成果产业化所获得的市场收益小于研发成本的风险。此类风险既受企业个体因素的影响,如研发团队能力、企业净现金流状况、企业经营策略等,也受到系统风险的影响,如社会环境、市场变化、政治因素等等。并且市场风险一定程度上取决于产业的技术特征(12)龚强、张一林、林毅夫:《产业结构, 风险特性与最优金融结构》,《经济研究》2014年第4期。,技术前沿产业对技术研发的依赖度较高,但对于非前沿的产业,市场对技术创新的需求是无法确定的。所以,市场风险需要综合多方面因素进行分析,原创性较强的早期科创企业往往缺乏成熟的可类比企业,所以此类风险是信息不对称问题的主要组成部分。

综上,以上三类风险与此阶段的信息不对称问题息息相关。银行作为储蓄型金融机构,需要保证资产的安全性,因此传统银行往往缺乏早期科创企业的融资经验,需要引入专业的知识产权评估机构或风险投资机构,为种子期和初创期的科技型企业进行定价、评估、担保和流转,才能在以银行为主体的环境中保证科技信贷的安全性和收益性,真正扩大早期科技型中小企业的融资规模。

(二)企业成长期——道德风险

进入成长期和成熟期的科技型中小企业具有一定规模的自有资本和市场份额,此时企业的融资渠道呈现多元化,但是如何监督企业主持续进行研发成为新问题,在这个阶段的企业主可能出现 “固步自封”的倾向,现有的市场份额和经营利润相对稳定使得企业主倾向于保持实际控制权,减少或者拒绝外部人的股份交易,导致企业主与股东、债权人的利益出现偏离,道德风险问题显著。因此,这一阶段外部投资者面对的主要风险是:管理风险与退出风险。

1.管理风险,企业管理者把公司作为私人利益、自我成就感等货币与非货币收益的来源,形成与股东、债权人利益冲突的管理方式(13)李云鹤、李湛、唐松莲: 《企业生命周期, 公司治理与公司资本配置效率》,《南开管理评论》 2011年第 3期。。只有当技术创新对管理者的私人回报大于固步自封的私人回报时,管理者才会选择技术创新,然而研发的不确定性导致管理者私人回报较低,并且研发周期与技术创新强度正相关,创新强度高的项目回报周期长,降低了杠杆效应(14)Hall BH, ” Investment and research and development at the firm level: does the source of financing matter?”, National bureau of economic research, 1 Jun 1992.,因此管理者多选择短视行为,例如扩大企业规模、改善办公条件等。传统公司治理研究认为,管理者为了规避风险可能拒绝研发,所以应主张员工持股、机构持股从而激励企业研发增长(15)Pugh W N, Jahera J S, Oswald S. ESOPs, “takeover protection, and corporate decision-making”, Journal of Economics and Finance, Vol. 23, No.2,1999,p170-183.Eng L L, Shackell M, “ The implications of long-term performance plans and institutional ownership for firms' research and development (R&D) investments”, Journal of Accounting, Auditing & Finance, Vol.16,No.2,2001,p117-139.,然而部分研究表明过度分散的股权结构需要配以监控措施才能有效激励研发(16)Francis J, Smith A, “Agency costs and innovation some empirical evidence”, Journal of Accounting and Economics, Vol.19, No.2-3, 1995, p383-409.,近期研究也认为股权集中度与企业技术创新存在“倒U型”关系(17)冯根福、温军:《中国上市公司治理与企业技术创新关系的实证分析》,《中国工业经济》2008年第7期。,并且在动态视角下有学者发现在成长期公司股权与治理权的集中能够对企业产生积极影响,但在成熟期股权集中会加剧道德风险问题(18)李云鹤、李湛、唐松莲:《企业生命周期, 公司治理与公司资本配置效率》,《南开管理评论》2011年第 3期。。综上,成熟期的道德风险问题与股权结构、公司治理模式相关,信息不对称问题往往是问题的表象,而且这一阶段的公司财务与治理相对规范,信息不对称水平相较初期显著下降,可以通过对企业管理者施加监管来有效控制道德风险问题的出现。

2.退出风险,指股份持有者不能以期望估值将所持有的股份进行变现的风险。成长期和成熟期的科创企业由于利润稳定成为股权投资机构的重要投资标的。然而,股权投资决策过程中的重要一环是设计退出渠道,退出风险的高低与资本市场建设息息相关,目前国内形成了主板市场、区域性股权交易中心、新三板、创业板、科创板等多层次资本市场,成为股权投资机构重要的退出渠道,但如果各层次资本市场未能明确市场定位或者企业信息披露的真实性不能有效监管,可能会降低市场流动性,最终使市场形同虚设(19)李宜昭:《完善我国中小企业融资体系的路径研究》,中国社会科学院博士论文, 2010年。,香港二板市场(Growth Enterprise Market,GEM)的萎缩就是前车之鉴。所以,为了保证股权投资退出渠道的畅通,应有效监管资本市场信息披露的真实性。

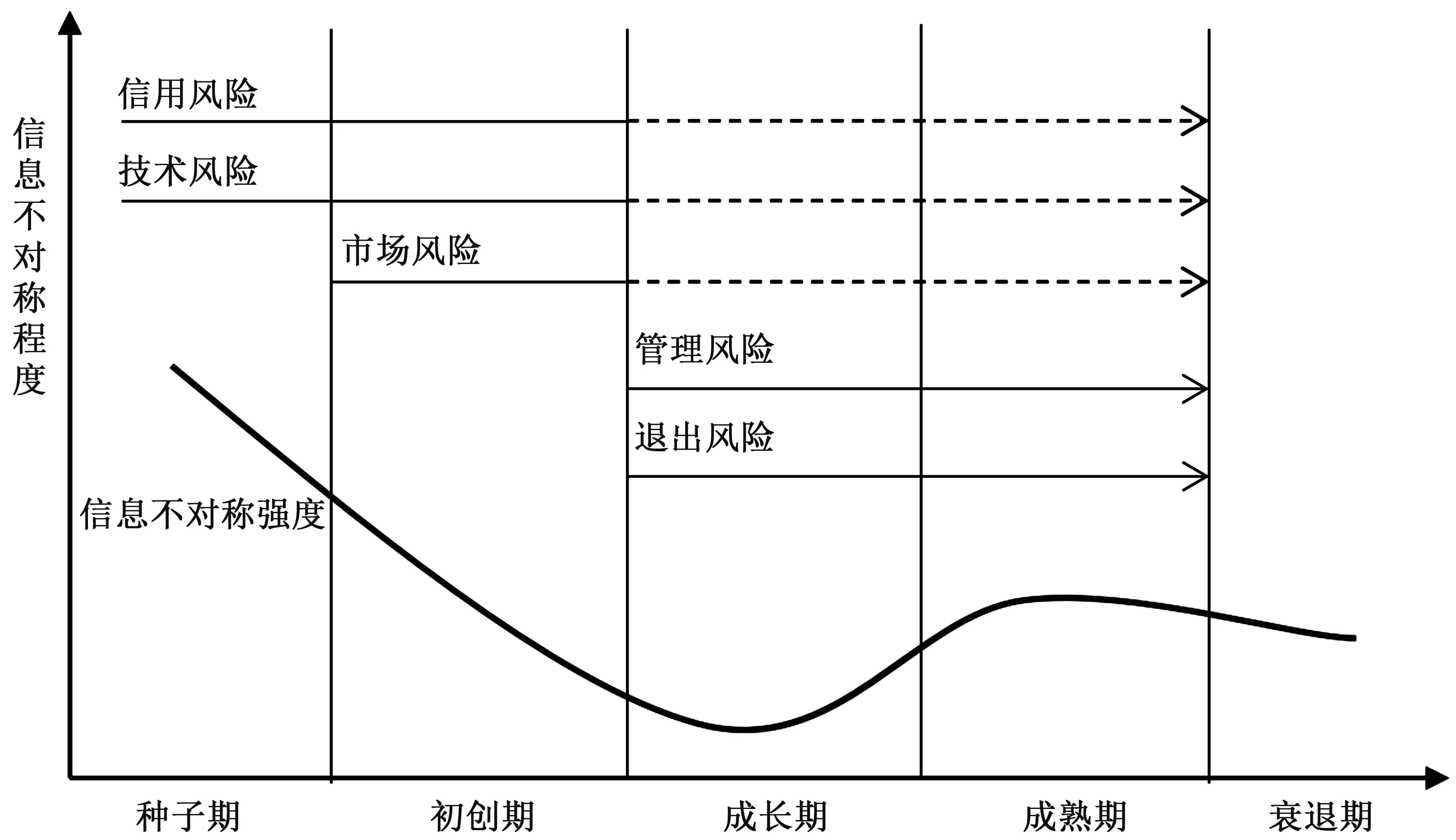

基于以上分析,本文将科技型中小企业全生命周期的风险成因与信息不对称强度进行汇总,如图1所示,其中种子期缺乏可披露有效信息且研发不确定性高,成为信息不对称问题最显著的阶段,此后伴随着技术风险的下降;进入成长期后,由于利润水平稳定和逐渐规范的财务管理模式,会有效降低信息不对称问题;经过成长期后,成熟期的企业因为垄断地位带来的利润稳定,如不能有效控制管理人的道德风险问题,会使得信息不对称水平再次上升,严重的管理风险问题可能致使企业进入衰退期。图中的箭头符号标识风险类型出现和持续的阶段,其中实线部分代表此类风险可导致企业倒闭清算,虚线部分代表此类风险存在但不是造成企业衰退的主要来源。

图1 科技型中小企业风险成因示意图

二、新旧动能转换现状与困境分析

《山东省新旧动能转换综合实验区建设总体方案》的目标是到2020年省内战略性新兴产业增加值占地区生产总值比重每年提高1个百分点以上,研究与实验发展经费支出占地区生产总值比重由2016年的2.3%提高至2.7%左右。截至2018年底,山东省“四新”经济投资占比43.9%,高新技术产业产值占规模以上工业的比重达36.9%,比2017年提高2%,新一代信息技术制造业、新能源新材料、高端装备产业增加值分别增长6.7%、6.0%和5.5%,依次高于规模以上工业1.5%、0.8%和0.3%。传统动能方面,2018年山东省压减粗钢产能355万吨、生铁产能60万吨、煤炭产能495万吨,服务业增加值占全省生产总值比重49.5%,比2017年提高1.5个百分点;对经济增长的贡献率为60.0%,比2017年提高3.9个百分点。整体上,山东省新旧动能转换开局良好,新动能的产业规模快速增长,传统动能质效双提,但是仍然存在着研发经费不足与研发质量不高、科技型中小企业融资困难等问题。

(一)研发经费不足、研发质量不高

2017年山东省高新技术企业研发经费250.17亿元,较2016年增长23.4%,其增速超过同年上海(18%)、江苏(16%)、重庆(20%)、天津(12%)等地区。但是研发授权数量的提升较为缓慢,2017年高新技术产业发明专利数达到19090件,比2016年略微下降。2018年山东省发明专利授权量共计2万件,增长率4.7%。横向比较来看,无论是增长速度还是授权数量方面,与江苏省、浙江省还存在较大差距,并且发明授权量自2015年与江浙沪地区差距拉大之后,至今还未出现显著缩小的趋势(如图2所示)。

图2 2010-2018年部分地区发明专利授权量

造成研发质量提升不足的原因有两点:首先,省内研发经费不足,难以覆盖全部研发支出。2017年高新技术企业研发项目的内部支出总额达到250.62亿元,是研发经费的1.09倍。事实上,省内的创新扶持政策对高新技术企业有所侧重,而省内科技型中小企业的支持方式主要是减免税费、贷款补偿等(20)山东省人民政府《山东省关于鼓励科技型中小企业创新发展的若干规定》,鲁政办发[2001]第69号,2003年7月30日。,如果高新技术企业研发经费存在不足,则科技型中小企业研发经费也不容乐观。其次,省内原创性技术研发热情不高。山东省创新驱动建设依靠大规模投资,2018年扶持政策重点围绕“十强产业”重大项目、国家创新产业集群、省级科技企业孵化器、创业示范园区、院士工作站等方面展开,而针对科技创新主体的中小企业投入较低,截至2018年底,山东省中小企业户数达到261万户(21)数据来源:wind数据库。,《2018年第四季度银行家问卷调查报告》显示,全国中型、小微企业贷款需求指数分别为56.6%、67.9%,按比例粗略估算省内中小微企业贷款需求应在150万户以上,但实际上仅67万户小微企业获得了普惠金融口径的贷款支持(22)数据来源:http://sd.ifeng.com/a/20190510/7343129_0.shtm,原文: 2019年3月普惠口径小微企业贷款户数72.7万户,较年初增加6万户,经计算所得。。山东省使用财政资金为知识产权设立了质押融资、成果转化和融资担保等风险补偿、代偿基金,但据山东省财政厅统计,截至2018年底,相关合作银行累计仅向150家科技企业发放科技成果转化贷款,授信额度8.75亿元。综上,山东省目前的创新环境主要依赖于大型企业和国有企业,以原有产业链条为基础向上下游进行资源整合和延伸,科技型中小企业的创新活力并未被充分激发,原创性的技术创新成果不足。

(二)科技型中小企业融资困境

目前,山东省对科技型中小企业的扶持政策仍侧重于税收减免与财政补贴。据山东省政府公布的数据,截至2017年底省内享受研发费用税收优惠的科技型中小企业达7950家,同比增长113.65%(23)数据来源:http://www.shandong.gov.cn/art/2018/9/30/art_2056_165573.html.。相比之下,同年省内风险投资案例数仅36例(24)数据来源:wind数据库。,说明科技型中小企业股权融资的覆盖率有限,社会融资不活跃。科技型中小企业因为“高风险、轻资产”的特征,难以通过传统信贷方式获得资金支持,仅依靠科技信贷不足以覆盖科技型中小企业的发展规模,需要促进风险投资基金、保险公司等金融机构补充银行融资缺口。事实上,山东省已经构建起多元化的科技金融服务业态,但是在产能调整的背景下中小企业经营绩效受到影响,融资规模也因此受限。首先,传统动能的压缩导致部分原材料成本上升,山东省中小企业局2018年四季度抽样调查显示,有52.2%的企业认为原材料成本上涨,并且成本的上升伴随着高强度的环保监管,由于环保监管收紧导致省内企业在采暖季难以进行生产,且在中小企业设立的初期环保审批手续繁琐导致设立和开工困难、整体产量下降,2019年1月,省监测平台直报企业营业成本同比增长11%。成本的上升与产量的下降,直接导致了省内中小企业经营利润被压缩,截至2019年1月,规模以上中小工业企业亏损面在22.1%左右。因此,目前山东省中小企业正处于新旧动能转换的适应期,营业利润受损,银行惜贷、抽贷现象频发,资本市场多持观望态度。

(三)主要风险类型

综上可见,山东省新旧动能转换过程中主要依靠大型企业和重点项目推动研发创新活动,科技型中小企业获得的支持有限。加之,受传统产业调整、环境规制和中美贸易摩擦的影响,目前省内科技型中小企业面临的融资压力较大,一方面中小企业经营利润下降使得其在金融机构评估中的信用风险增加,并且产量和出口量受到限制,增加了新技术转化的市场风险。另一方面,大型企业占据市场主要资源,但是研发成果提升不显著,说明研发激励不足,存在管理风险。所以,本文围绕以上三类风险,结合山东省金融行业现状提出建议。

三、科技金融风险控制对策建议

山东省科技金融业态完备,多层次资本市场初步构建完成,但是金融市场中一直保持以银行为主体、政府为导向的特征,无法完全覆盖科技型中小企业的融资需求。一方面,市场需求发生变化,加之省内担保圈风险尚未完全消解,造成省内资金使用成本居高不下,科技信贷受到较大的影响,挤压了科技型中小企业的成长空间。另一方面,由于非银行金融机构对科技研发项目的参与度较低,金融行业与科技行业的交叉专业人才积累不足,造成科技型中小企业的知识产权质押机制未充分发挥作用。省内已有的担保机构以财政资金为基础,无法对科技信贷等融资渠道提供有效的“兜底”保障,使得目前的山东省科技金融体系并未充分运转。基于以上分析,本文参考深圳、重庆等地的科技金融体系建设做法,提出如下科技金融风险控制策略。

(一)降低信用风险——收益与风险共担的评估机构

在以银行为主体的间接融资环境中,知识产权评估与定价成为阻碍银行进行授信的主要原因。为解决这一问题,需要基于市场化手段在银行与企业之间建立一个合作共赢的第三方评估机构,第三方机构运营的核心原则如下:

(1)第三方的评估费用与贷款发放额度挂钩。针对知识产权评估设立专门的第三方机构,第三方将最终贷款额作为收费基数,这使其必须要对企业的标的物做出贴合市场的价值评估。如果评估过低,会导致第三方无利可图;反之,如果评估过高,可能会导致银行不认可不予授信,使得第三方无法获得评估费用。

(2)第三方直接与银行签订知识产权质押担保合同。将评估方与担保方合二为一,能够有效提升科技信贷的融资效果。一方面,第三方直接为评估委托企业进行担保,可以保证其评估结论的可靠性;另一方面,第三方通过为银行承担风险,可以与银行签订长期合作协议,维持自身的评估费用收入来源。同时为资本密集型企业与智力密集型企业的结合提供参考依据。

(二)降低管理风险——增强创新人才的融合

近年来山东省高端人才流失问题较为突出。新旧动能转换综合实验区的建设催生出一系列人才引进政策,据齐鲁人才网数据, 2019年一季度,山东省人才流失缓解,超八成人才省内就业,未来人才储备不再是突出问题,重点应转变为如何用好人才以及明确人才重点引入方向。从科技创新的角度出发,山东省高校不乏拥有核心技术和科研成果的研发团队,但是科技创新成果和市场价值之间并不能划等号,在成果转化过程中由于企业和科研院所磨合所带来的机会成本过高,导致企业不愿意购买科研院所的研发成果,所以当前应从企业的需求出发,在科研院所中选择综合素质高的科研人员参与企业的技术创新、产品研发等过程,促进企业释放创新活力,推动产业结构转型。

(三)降低市场风险——利用金融科技搭建信息平台

山东省科技金融体系的各个业务条线和各相关行业领域呈现出孤岛状态,缺少沟通协作机制、缺乏信任基础,为促进各个业务领域相互融合,应该引进现代金融科技技术,例如区块链技术,通过搭建去中心化的信息共享平台,促进跨行业沟通,区块链技术的应用使得科技型中小企业无需再借助第三方机构开展经济活动,能够显著降低交易成本,并且可以扩大参与科技型中小企业股份与知识产权鉴定、评估、流转、抵押担保等业务的金融机构数量,提高科技金融融资效率,节省信息搜集与处理成本。此技术可以节省建立信息融合展示服务平台的成本,并且这个平台不仅能披露科技型中小企业的知识产权估值,同时还能根据银行、风险投资机构、仪器租赁公司对科技型中小企业进行信用评级,为科技金融业务提供综合服务信息,从而让融资方和投资方达到合作共赢的目的,推动山东省科技金融体系快速发展。

综上所述,本文在信息不对称视角下厘清科技型中小企业全生命周期风险成因,梳理出新旧动能转换背景下山东省科技金融服务领域存在的主要风险。山东省科技金融体系已经完成基本的组织架构建设,但是对科技型中小企业的支持作用尚未充分发挥,目前山东省科技型中小企业表现出突出的信用风险、市场风险和管理风险特征,如果不能加以有效控制,势必会制约一部分投融资业务的开展。因此,山东省应该加强知识产权评估平台的建设,促进研发领域与企业的人才交流与融合,积极引入最新的金融科技技术提高科技金融服务效率。