事业单位政府采购与内部控制思考

2019-11-12徐海珊

徐海珊

摘要:现代社会进步和发展中,市场经济快速增长,事业单位在其中所起到的作用较为突出。事业单位在经营发展中,需要充分的资金支持,而资金来源主要是以政府财政拨款为主。为了提升资金使用效率,提升的工作效能,需要进一步加强内部控制,完善相关制度和政策来加强政府采购的控制。但是,当前事业单位政府采购中,不可避免的暴露出一系列问题,有待进一步完善。本文就事业单位政府采购和内部控制展开分析,提出合理对策满足事业单位发展需要。

关键词:事业单位;内部控制;政府采购;资金安全

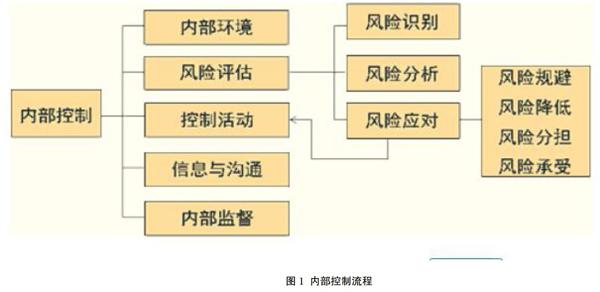

事业单位在经营发展中,为了谋求可持续发展,应该进一步加强内部控制,建立完善的内控体系,贯穿于经营管理各个环节,以便于提升管理效率和管理质量。通过合理有效的内部控制,可以有效整合资源,结合事业单位发展目标合理配置资源,维护资金安全。采购管理作为内部管理工作的重要环节,加强采购管理内部控制,保证资金正常流转的同时,避免事业单位切身利益受损,树立良好的单位形象。基于此,事业单位需要加强采购环节的内部控制,将财务风险消灭在萌芽状态,推动事业单位健康稳定发展。

一、事业单位政府采购内部控制的重要性

(1)提升财政资金利用效率

事业单位在运营中,推行政府集中采购,可以大大提升资金利用效率,提升管理效率和质量。加强政府采购内部控制,有助于提升资金利用效率,促进政府采购规范化发展;同时,采用集中采购和招标方式,在降低政府采购成本支出方面具有积极作用

(2)维护财政秩序

相较于传统的分散采购方式而言,政府采购是一种提升采购成效的有效途径,在当前市场经济高速增长下,如果仅仅依靠单位部门自行采购,将会变得混乱无序,缺乏有效监督,可能滋生徇私舞弊现象,影响到事业单位资金安全。所以,通过政府集中采购,可以创设公平环境,提升采购透明度,接受各方监督,最大程度上预防徇私舞弊现象出现,塑造良好的政府形象。

(3)推动公共财政体制改革

事业单位推行政府集中采购,可以有效提升预算编制和管理水平,促使预算工作标准化和规范化,预算管理原有作用可以得到充分发挥。同时,在政府采购中,提升财政支付力度,设立专门账户制度,最大程度上避免资金限制问题出现,提升资金利用效率。

二、事业单位政府采购内控中的不足

(1)单位内部控制意识薄弱

事业单位由于自身特性,决定了资金来源,这就导致在政府采购中缺乏对风险控制的重视,在一定程度上影响到资金利用效率。部分事业单位由于认知不足,盲目的认为政府采购风险是由政府承担,与本单位并无关联,导致事业单位的财政资金维护安全职责发挥不充分。究其根本,是由于事业单位内部控制意识薄弱,未能建立完善的内部控制制度,极大的影响到政府采购效率。

(2)政府采购预算编制不合理

事业单位在政府采购中,由于缺乏合理的预算编制和预算管理,导致政府采购预算过于随意,导致资金损耗,影响到事业单位实际工作效果。部分事业单位错误的认为政府采购预算编制和管理并不重要,领导干部和负责人对于政府采购预算编制知之甚少,不利于会计职责发挥。加之单位内部各个部门沟通不畅,而政府采购设备专业性较强,无法严格遵循政府采购预算规范化开展工作。

(3)政府采购人员素质不高

当前多数的事业单位并未设立专门政府采购部门,缺少专业人才支持,将政府采购工作分散到各个部门。经过领导干部的审批合格后,编制政府采购预算计划、复合招标文件、签订合同等内容,建立专门的政府采购业务档案,为后续相关工作开展提供支持。尤其是部分政府采购人员素质水平不高,专业知识和能力处于较低水平,甚至很多采购人员并未接受过专业培训和考核,导致实际工作质量不高。

三、事业单位政府采购内部控制的措施

(1)明确责任主体,提升采购人员风险防控意识

在事业单位政府采购工作开展中,由于工作自身特性,应该明确责任主体,注重政府采购人员风险防控意识培养。事业单位政府采购工作开展中,需要结合具体采贝幼需求,合理编制预算,提升财务透明度,规范不匕些行预算管理和采购管理工作。同时,还要深层次剖析其中潜在的风险隐患,建立完善的风险防控制度,寻求合理措施降低财务风险,提升资金利用效率,维护资金安全。需要注意的是,政府采购内部控制是否可以顺利展开,很大程度上取决于政府采购内部控制水平。

(2)构建完善的政府采购内部控制制度

事业单位政府采购工作中,需要结合实际情况建立完善的内部控制制度,包括单位的内外环节。这就需要事业单位可以结合国家法律法规和政策制度,优化政府采购流程,对具体业务执行情况综合评价和分析,规范化进行政府采购预算、采购管理和验收管理,充分发挥部门职责所在,尽可能避免徇私舞弊现象出现。需要注意的是,政府采购工作政策性较强,工作流程复杂,需要保证财务账目规范化和标准化,并且设立专门的采购档案保存。如果单位迫切的需要的用品未能采购回来,需要新设备支持,而上报的设备可能出现新的替代设备,购买后使用时间补偿。加之单位人员交接频繁,工作处理流程较为复杂,这就需要结合国家颁布的相关政策和制度,借助信息技术建立公共资源交易平台,实现政府采购的网络电子交易,丰富系统功能,为后续管理和决策提供可靠依据。

(3)加强政府采购预算管理控制

政府采购需要明确具体工作目标和要求,提高政府采购预算编制重视程度,借助信息技术辅助政府采购预算编制工作开展,包括具体采购名称、数量和资金来源等内容。同时,为了保证政府采购工作规范化进行,需要明确内部监管机构地位,配备专门人员负责内部控制工作,保证资金合理运用在各个环节。领导干部应该转变自身陈旧理念,提高对政府采购的认知和重视,整合资源,推动业务改革持续深化;并进一步加强部门联系和沟通,相互约束和相互影响,将风险消灭在萌芽阶段,并设立政府采购业务档案保存,为后续管理和决策提供依据。也只有这样,才能有效提升政府采购效率和质量,为单位健康发展奠定基础。

四、结论

综上所述,事业单位在政府采购中,为了保证各项业务规范化开展,需要建立完善的政府采购制度和体系,借助信息技术构建政府采购内部控制系统,提升部门风险控制意识,提升政府采购工作效率,在全面监督下规范化开展工作,有效维护资金安全。

参考文献

[1]王育颖.完善事业单位政府采购内部控制的思考[J]环渤海经济瞭望,2018,2305):107-108-

[2]解燕莉.关于健全事业单位政府采购内控制度的探讨[J]现代经济信息,2018,11(01):122.

[3]李娜.新形势下事业单位政府采购内部控制的相关思考[J]中外企业家,2017,31(29):193-194.

[4]迟淑臻.政府采购和内部控制在行政机关事业单位资产管理中的应用思考[J]财会学习,2018,21(Ol):204.

[5]龚珂青.政府采购和内部控制在行政机关事业單位资产管理中的应用分析[J]会计师,2016,23(06):52-53.

[6]孙震.政府采购和内部控制在行政机关事业单位资产管理中的应用[J]行政事业资产与财务,2014,12(30):196-197.