中小企业在互联网金融背景下的融资分析

2019-11-12宋小艳

宋小艳

摘要:本文主要研究了中小企业融资的现状,分析了互联网金融对中小企业融资的影响,并进一步探讨了我国在利用互联网金融解决中小企业融资问题过程中存在的问题,最后针对存在的问题提出了相关的建议。

关键词:互联网金融;中小企业;融资

一、引言

我国中小企业具有“五六七八九”的典型特征。截至到今年3月末,全国企业数量中99%以上是中小微企业。但是融资难问题一直是制约中小企业发展的瓶颈,而互联网金融将成为解决中小企业融资困境的一个新途径。本文收集和整理了最新的数据和图表进一步分析了当下社会中小企业融资的情况,针对当今形势的发展及出现的问题提出了建议。

二、文献综述

Sato and Hawkins(2001)認为互联网企业有可能打破银行对客户信息的垄断。茹莉(2014)指出中小型企业已经成为我们国家经济发展的重要力量。曹凤岐(2015)认为互联网金融对传统金融带来了挑战,商业银行需要转型。

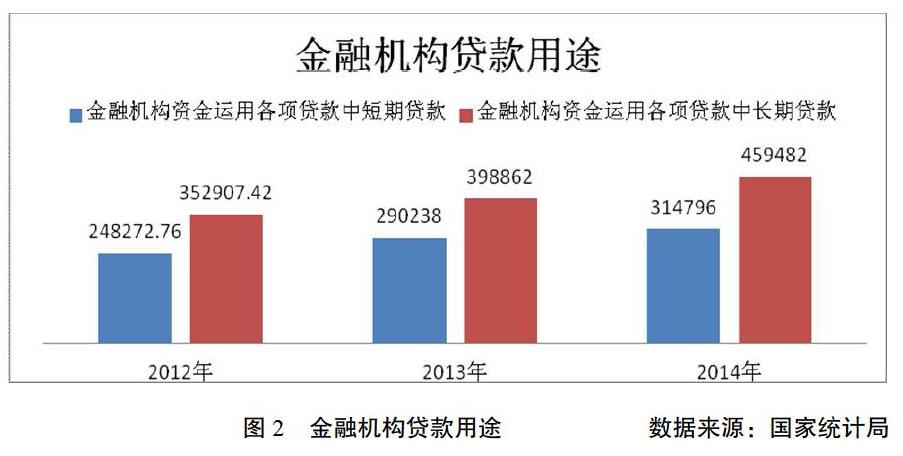

由上图2我们发现,传统金融机构更倾向于长期贷款给大型企业,而很少将贷款给中小企业。

2.中小企业的融资成本高

为了得到足够的资金,中小企业不得不选择民间借贷。但是高利息的民间借贷又会给中小企业带来沉重的财物负担和巨大的金融风险,导致中小企业融资成本居高不下。

四、互联网金融对中小企业融资的影响

(1)中小企业在互联网金融下融资的优势

1.互联网金融扩大了中小企业的贷款规模

互联网金融的发展打破了传统金融机构的垄断,商业银行不得不面对互联网带来的竞争,拓宽业务的服务对象以满足中小企业的融资需求,因而中小企业融资难的状况将会得到缓解。

2.互联网金融降低了中小企业的融资成本

在互联网金融模式下,互联网通过大数据、云计算和社交网络等方式对客户和市场的信息进行全面的分析,降低了获得信息和处理信息的成本。

(2)中小企业在互联网金融下融资存在的问题

1.网络安全风险大

由于进入互联网金融的门槛较低,违约的成本也不高,因而混进了不少诈骗团伙,而且互联网金融的参与者众多,一旦发生较大的风险,那么危害将不仅在金融市场产生,它会对整个社会都带来危害。

2.有关互联网金融的监管制度不完善

互联网金融的行业规范和准入门槛都不完善健全,这就难免会出现网贷平台内部人员挪用平台资金等的操作风险和不怀好意者的混入。

三、中小企业融资的现状分析

(1)中小企业的规模与发展

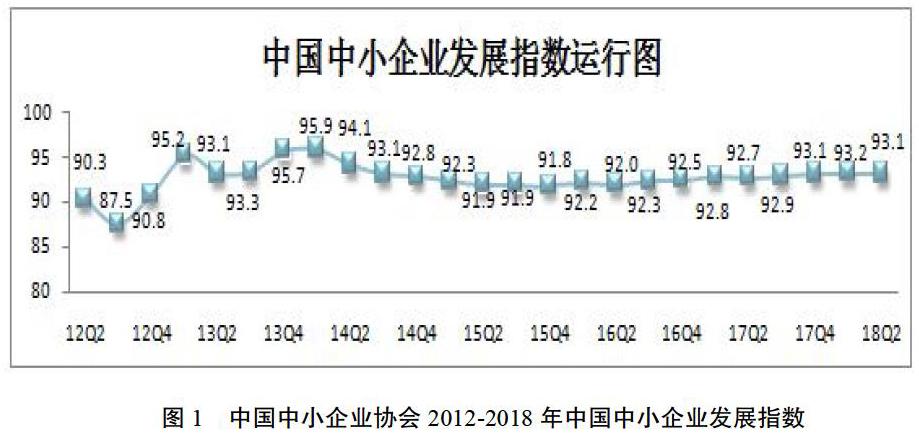

本文分析了2012年-2018年中国中小企业发展指数SMEDI运行图,如下图1所示,2018年二季度中小企业发展指数为93.1,在连续三个季度上升后,本季度微降0.1点。从运行图走势来看,本文预计中小企业生存发展的环境依然还很严峻,生产经营压力依然较大,成本和资金状况依然不佳。

(2)中小企业的融资问题

1.中小企业获得的融资规模比较小

本文收集了2012年-2014年金融机构贷款的流向,如下图2所示:

3.中小企业的信用缺失

据调查,在我国中小企业的数量不断地上升,而且大多数中小企业为了能从互联网金融平台获取资金,往往隐瞒不利于贷款的负面信息,放大有利于贷款的正面信息,这对互联网金融的发展也带来了巨大的挑战。

五、相关的政策建议

(1)提高网络的安全度

必须加强对互联网金融企业和消费者的教育,进而提高他们的规范操作意识、防风险意识等。

(2)加强监管力度,健全法律法规

政府应该相继制定一系列的法律法规来规范互联网金融的发展。加强对于互联网金融的监管机制,明确监管主体,建立协同监管和混合监管机制。

(3)增强对于中小企业的信用教育,建立完善的征信体系

增强对于中小企业的信用教育,规范他们的贷款方式和途径。另外建立完善的中小企业的征信系统,实现征信信息的有效共享。

参考文献

[1]Sato,S.and J.Hawkins.“Electronic Finance:An Overviewof the Issues”[J]2001.

[2]茹莉.互联网金融背景下小微企业融资渠道的新选择[J]经济纵横,2014(10):88-91.

[3]曹凤岐.互联网金融对传统金融的挑战[J]金融论坛,2015(1):3-6.