互联网金融背景下大学生理财问题研究

2019-11-12沈鸾逸金兰

沈鸾逸 金兰

摘要:近年来,在网络金融迅猛发展的背景下,网络金融产品层出不穷。大学生利用互联网金融产品进行理财已成为一种新的趋势。本文旨在研究在互联网金融背景下大学生在理财时存在的问题,并据此提出解决问题的对策,以及大学生理财的现状,为大学生提出合理有效地理财建议。

关键词:互联网金融;理财;大学生

随着近年来我国经济的飞速发展,人民生活日益富足,在财富不断增加的同时,大众的理财意识也在觉醒,而互联网金融的快速发展,也令更多的人通过互联网进行投资理财。2016年4月12日,国务院办公厅印发《互联网金融风险专项整治工作实施方案》,对通过互联网展开资产管理及跨界从事金融业务的行为做出了规范,说明我国对互联网金融的监管日趋正规。目前,互联网上的理财产品主要是通过获得丰厚的收益吸引大学生进行投资理财。尽管目前我国互联网金融的监管逐渐规范,但大学学生缺少社会经验,在选择理财产品时,容易出现盲目选择的现象,造成损失。因此,对互联网金融背景下大学生理财问题的研究是非常必要的。

一、互联网金融发展对大学生理财的影响

目前,大学生的理财观念普遍薄弱,只有少数的人具有理财观念。他们收入的主要来源是父母的月生活费用,虽然能够通过获得奖学金和兼职工作来提高他们的经济能力,但剩余资金仍然有限。互联网的迅猛发展,产生了各种各样的理财产品,与传统的理财方式相比,通过互联网进行理财和投资已经成为一种新的理财和投资方式。互联网金融的迅速发展对大学生的理财观念和理财方式产生了重大影响。

二、互联网金融背景下大学生理财的主要方式

(1)余额宝

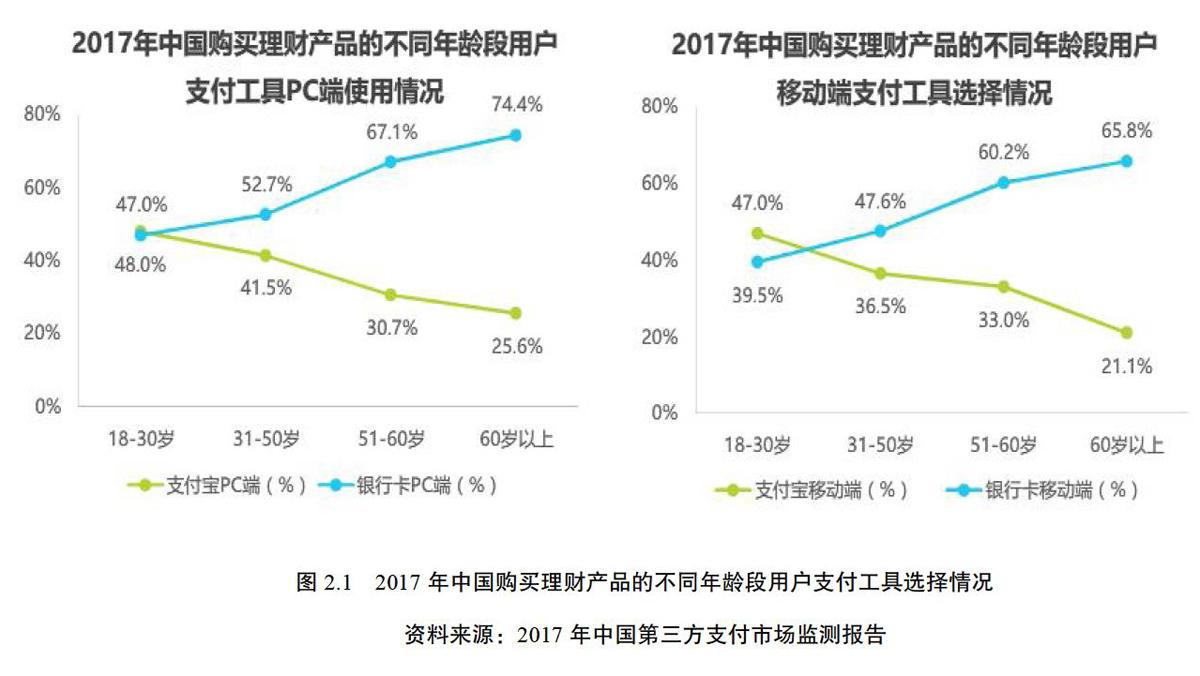

余额宝是支付宝推出的增值业务和需求基金管理服务产品。余额宝的操作简单、投资门槛低、不收取手续费、取用都很随意。并且在购物时,还能直接用于货款的支付。余额宝的推出对互联网金融理财投资的产品市场产生了巨大的影响,使大众的理财观念发生了转变。余额宝的收益率基本保持在3%-5%之间,风险较低,是一款非常适合大学生的理财产品。大学生可以将闲散资金存人余额宝来获得收益,目前多数大学生的理财行为是通过余额宝进行的。根据2017年中国第三方支付市场监测报告可知,在购买理财产品时,18-30岁的用户更加偏向于使用支付宝购买理财产品。

(2)基金定投

基金定投是指以固定金额在固定时间投资于指定的开放式基金,类似于银行的零存整取方式。基金定额定投的投资金额起点低、投资方式简单,投入时间有一定的宽限期,每月投入少量资金,用复利的方式进行计息,所获得的利息远高于银行的定期存款方式,即可通过累积来获得丰厚的收益。与股票投资或基金单一投资相比,基金定投的风险明显较小。基金定投在投资过程中不需要储备大量的知识,投资门槛也较低,例如农业银行基金定投业务的最低申购额每月只需100元,在网上就能够进行基金的申购、赎回等所有交易。目前大学生在理财时.选择基金定投的较少,但这种投资理财方式较为适合大学生,只要能够坚持,就能够获得较为丰厚的收益。

(3)众筹

众筹是一种通过互联网发布募捐项目筹集资金的融资方式。它由赞助商、支持者和平台组成。与传统的融资方式相比,众筹更加平民化,只要项目受到网民的青睐,就可以通过众筹来获得项目的启动资金。众筹的门槛低,注重创新性,项目的成败取决于民众的支持度。大学生一方面可以在众筹平台上利用自身闲散资金对感兴趣或有发展前景的项目进行投资,在项目成功后获得收益;另一方面,众筹作为一种互联网理财项目,是想创业的大学生比较常用的一种方式,大学生可以在平台上发起众筹,用自己的创意来吸引网友,通过进行简单的融资来获得创业的“第一桶金”。

三、互联网金融背景下大学生理财面临的问题

(1)理财知识及经验的缺乏

在中国,理财教育是一直被忽视的,在现今的高校中,理财方面的专业课是极其稀少的,大学生很难有机会去系统的学习理财方面的知识。虽然能够通过网络来查找所需的知识,但找到的零散的知识很难令大学生对理财有深入的了解,在缺少专业理财知识的情况下,大学生在理财时是盲目的,极易造成损失。因此,大学生在理财过程中是非常缺乏理财知识和经验的。

(2)难以选择合适的理财产品

因理财知识的缺乏,大学生在选择理财产品时,往往是不合适的,且大学生在进行投资时很容受到影响,忽视产品的风险性,进行跟风投资,选择收益高的理财产品投资,如股票和基金。但高收益普遍伴随着高风险,大学生的风险承受能力较低,在没有深入了解的情况下选择高收益的理财产品进行投资,承担了过高的风险,超出了大学生的风险承受能力,很可能会造成严重的损失,从而影响到日常的学习生活。

(3)大学生理财不具有持续性

大学生在理财中所使用的资金基本上是在日常生活中节省下来的闲散资金。大学生的主要经济来源是来自父母的月生活费,金额一般是固定的。大学生在日常主要以消费支出为主,因此大学生每月的闲置资金不多。很多大学生只有在有闲余资金时才理财,没有闲余资金时就不理财,不具有持续性。这样是不正确的,理财是一项长期投资,只有长期持续的进行,才能真正的起到理财的作用,从而获得收益。

四、互联网金融背景下大学生理财问题的解决对策及建议

(1)加强理财知识的教育

大学生由于理财知识的缺乏,导致理财观念薄弱的同时也很容易在理财时出现失误。各高校应当注重对大学生的理财教育,可以在选修课程中增设与理财相关的课程,还可以请相关专业人员来召开讲座,让有兴趣的学生对理财有更多的了解。这样可以让理财知识和观念在大学生群体中得以普及,有效的避免在理财的过程中盲目跟风,出现失误,造成严重的损失。

(2)明确自身理财定位

大学生在理财时使用的闲散资金主要是来源与月生活费的剩余,数量非常有限,因而明确自身的理财定位,选择合适的理财产品对大学生来说是非常重要的。大学生在对自己进行理财定位时,应该以每月生活费及闲散资金来确定,资金量多的,风险承受能力强,可以对风险较高的理财产品进行投资以获得高收益,也可以投资低风险的理财产品,但不能只看中高收益,应谨慎选择;资金量少的,风险承受能力弱,在选择理财产品时应选择风险小的理财产品进行投资,保证本金的安全,避免因严重的亏损而影响学习生活。

(3)坚持持续理财

理财是一项长期持续的投资行为,只有坚持持续投资,理财才会有效果。大学生在理财时很难长期坚持,这样是无法获得预期的收益的。应该制定理财计划,并严格执行,每月留存一定数额的闲余资金用于理财投资,坚持持续投资,不得中途停止,也不能随意取出所存资金,这样才会获得预期收益,做到真正的理财。

大学生的理财尚处于起步阶段,树立正确的理财理念,探索适合自身理财的方法,为未来的投资理财行为奠定良好的基础。互联网金融的飞速发展,为大学生的投资理财提供了很多的理财产品和投资渠道,这既是机遇,也是挑战。大学生在投资时应保持理性,选择适合自己的理财产品,不盲目投资,不半途而废,制定合理的理财计划,获得收益。希望大学生能够正确的利用互联网金融进行理财,在树立正确的理财观念的同时提高自身理财技能,为能够在未来更好地管理自己的财产做好准备。

参考文献

[1]宋融,宋哲慧,马新媛.互聯网金融的发展对于大学生理财的影响[J].商业经济,2015,09.

[2]王释鹤,李景文,宋佳明.互联网金融的发展对于大学生理财的影响[J]科技风,2016.03.

[3]高山鹏.互联网金融对大学生理财观念及方式影响分析[J]现代商贸工业,2016.22.

[4]吴奇.互联网金融环境下大学生理财方式的探讨[J]中小企业管理与科技(上旬刊),2016.01.

[5]饶龙先,宋哲慧.浅析互联网金融对大学生理财的影响[J]金融理论与教学,2016.01.