长江经济带产业用地供应情况分析

2019-11-07祝培甜李树枝郭瑞雪陈霈弦

祝培甜,李 蕾,李树枝,郭瑞雪,陈霈弦

(自然资源部信息中心,北京 100830)

长江经济带横跨我国东、中、西三大区域,具有独特优势和巨大发展潜力。改革开放以来,长江经济带已发展成为我国综合实力最强、战略支撑作用最大的区域之一 。2014年9月,国务院印发了《关于依托黄金水道推动长江经济带发展的指导意见》,部署将长江经济带建设成为具有全球影响力的内河经济带、东中西互动合作的协调发展带、沿海沿江沿边全面推进的对内对外开放带和生态文明建设的先行示范带。习近平总书记讲话提出“要以空间规划为统领,促进经济社会发展格局、城镇空间布局、产业结构调整与资源环境承载能力相适应,确保形成整体顶层合力。”2017年,《长江经济带发展规划纲要》印发,描绘了长江经济带发展的宏伟蓝图。目前,长江经济带国土空间规划也在编制过程中。本文对长江经济带产业用地供应情况加以分析,以期为长江经济带国土空间规划编制提供一定的参考依据。

1 长江经济带建设用地情况

1.1 长江经济带建设用地利用现状

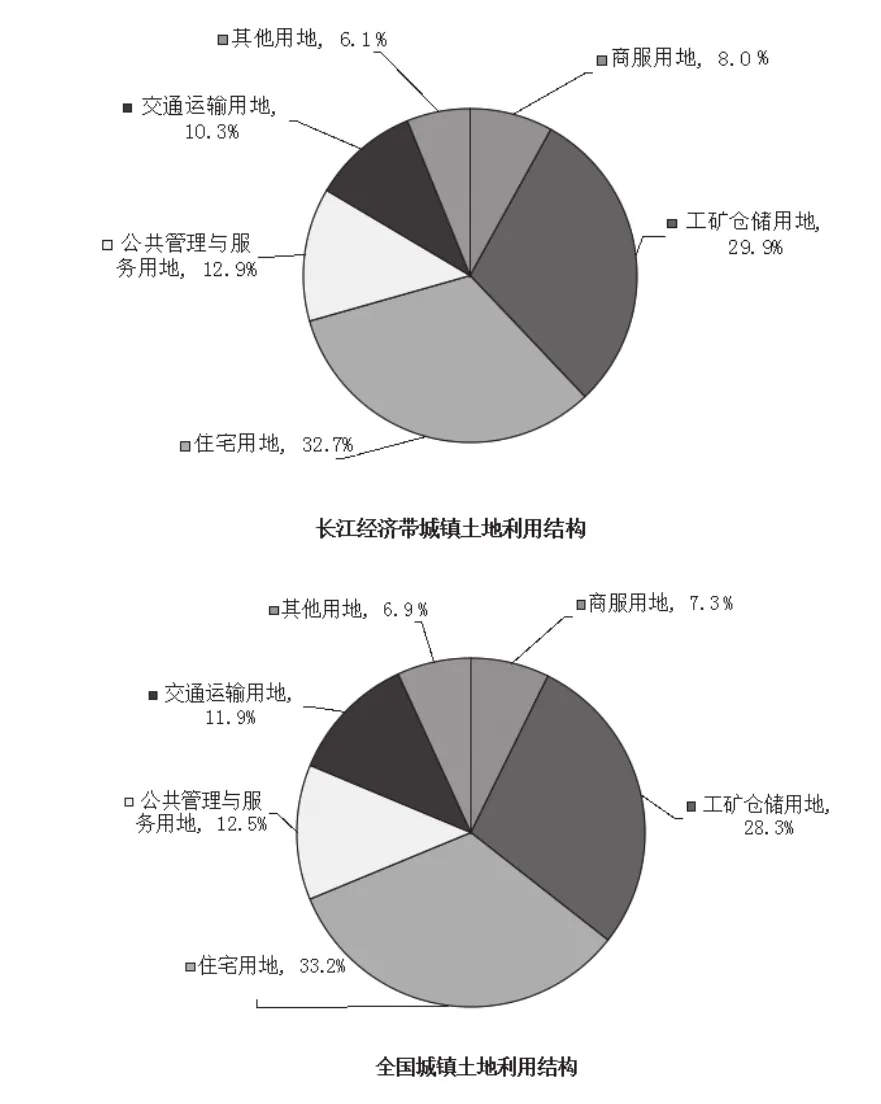

长江经济带土地面积205万km2,占全国的21%。2015年,建设用地15万km2,占全国建设用地总面积的38%;国土开发强度为7.3%,高于全国4.1%的平均水平;建设用地地均GDP为227万元/hm2,高于全国179万元/hm2的平均水平。其中,工矿仓储用地占29.9%,高于全国28.3%的平均水平(图1)。

图1 2015年长江经济带和全国城镇土地利用结构

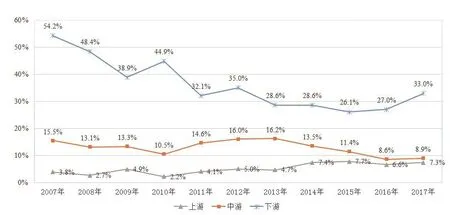

分地区看,长江经济带上、中、下游地区土地面积分别占55%、27%和18%,建设用地面积分别占29%、31%和40%。

1.2 长江经济带建设用地供应情况

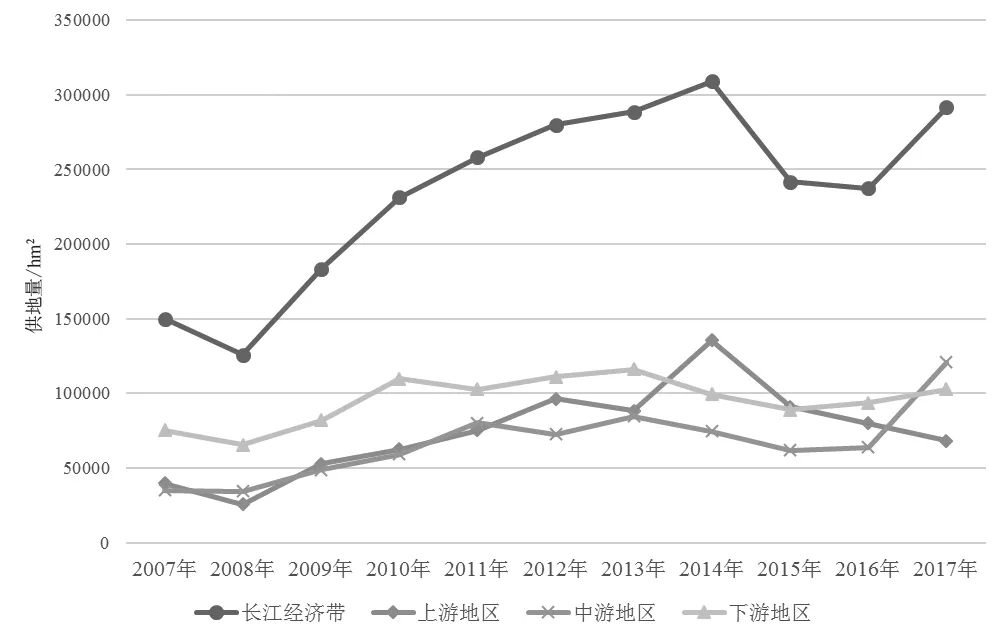

2007~2017年,长江经济带建设用地累计供应259.8万hm2,占全国供应总量的45%,上、中、下游地区供地分别占长江经济带的31.4%、28.3%和40.3%。2009年以来,长江经济带建设用地供应量处于波动上升状态,上升幅度较大,2015~2016年稍有回落,但2017年又有所回升(图2)。

图2 2007年以来长江经济带建设用地供应量

分产业看,长江经济带一、二、三产供地面积分别占0.5%、31.2%和68.3%,三产供地量占比最高。上游地区一、二、三产供地面积分别占0.5%、32.0%和67.5%,中游地区一、二、三产供地面积分别占0.7%、28.7%和70.5%,下游地区一、二、三产供地面积分别占0.3%、32.4%和67.3%。

具体产业看,按照国民经济行业分类,供地量最大的是:交通运输、仓储和邮政业,制造业,房地产业,这三类用地供应量占比均超过20%;其次是水利、环境和公共设施管理业,供应量占比达到10%。

1.3 长江经济带工矿仓储用地供应情况

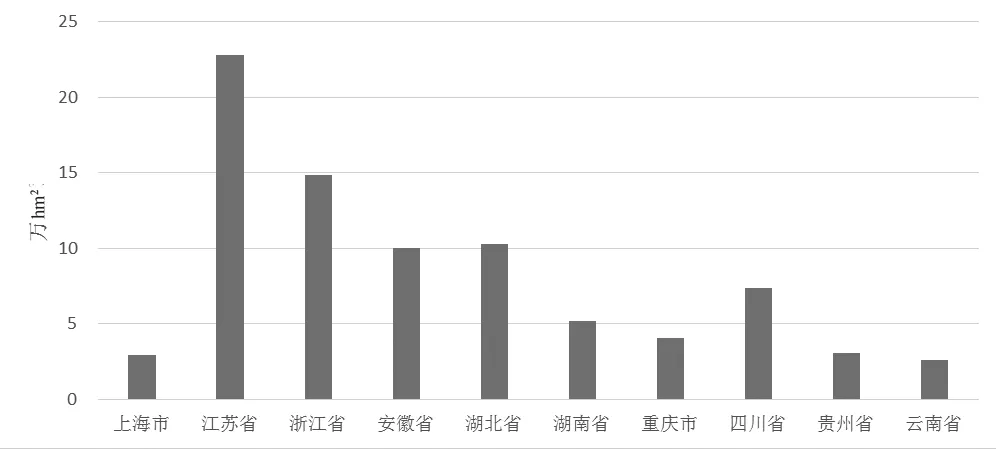

2003~2017年长江经济带累计供应工矿仓储用地90.3万hm2,占全国的41.9%。分地区来看,下游地区占56.0%,其中,江苏占25.2%,浙江占16.5%,安徽占11.1%,上海占3.2%;中游地区占25.2%,其中,湖北占11.4%,江西占8%,湖南占5.8%;上游地区占18.8%,其中,四川占8.1%,重庆占4.5%,贵州占3.4%,云南占2.8%(图3)。

图3 2003~2017年长江经济带各省(市)累计供应工矿仓储用地面积

工矿仓储用地供应重心逐步由下游地区向中、上游方向迁移。2003年以来,下游地区的浙江、江苏工矿仓储用地供应量占比明显下降,中游地区的湖北、江西工矿仓储用地供应量占比逐渐上升,上游地区的四川、贵州、重庆工矿仓储用地供应占比显著上升。值得注意的是,2017年,工矿仓储用地供应重心出现向下游地区回转的趋势,浙江工矿仓储用地增长显著(图4)。

2 主要产业土地供应情况

2007~2017年供应的工业用地占总供地量的29.1%,其中,采矿业供地占3%,制造业供地占70%,电力燃气和水生产制造业占27%,制造业为主要的工业用地供应类型,尤其是装备制造业供地量大。化工行业、纺织业、电力热力的生产和供应业也是长江经济带的支柱产业,另外采矿业是工业里的重要门类,因此,本文对装备制造业、化工行业、纺织业、电力热力的生产和供应业、采矿业五类重点产业的土地供应情况进行分析。

2.1 装备制造业

图4 2003年以来各地区工矿仓储用地供应量占比变化

装备制造业包括八大类,即金属制品业,通用设备制造业,专业设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业,计算机、通信和其他电子设备制造业,仪器仪表及文化办公机械制造业。长江经济带在我国装备制造业发展格局中占据着重要地位。《国务院关于依托黄金水道推动长江经济带发展的指导意见》(2014)强调,要以沿江国家级、省级开发区为载体,以大型企业为骨干,打造电子信息、高端装备、汽车、家电等世界级制造业集群,建设具有国际先进水平的长江口造船基地和长江中游轨道交通装备、工程机械制造基地。

2007~2017年,长江经济带装备制造业累计供地48万hm2,占全国装备制造业供地面积的52%,上、中、下游地区分别占长江经济带的15%、24%、61%。从每年的新增装备制造业供地面积来看,2007~2017年装备制造业在长江经济带的供地量变化总体呈倒U形,2008年和2012年分别为供地量的最低点和最高点,2012年供地量约为2008年的两倍。从结构上看,交通运输设备制造业(包括汽车制造业与铁路、船舶、航空航天和其他运输设备制造业)、金属制品业、通用设备制造业、专用设备制造业等产业供地面积占比较大。

2007~2017年装备制造业供地重心有从长江经济带中、下游向上游转移的趋势,长江经济带上游地区的供地比例由5%上升至18%,中游地区的占比由28%下降至23%,下游地区的占比由67%下降至59%(图5)。

图5 装备制造业在长江经济带供地的分布情况

2.2 化工行业

化工产业是长江经济带的重要支柱产业之一,经济总量大,2017年长江经济带石化化工行业主营业务收入为6.98万亿元,占全国的43.1%。一方面,化工产业关联度高,对稳定经济增长、改善人民生活、保障国防安全具有重要作用。另一方面,化工属于高污染行业,习总书记讲话指出“长江沿岸重化工业高密度布局已经形成较严重的生态隐患和环境风险”,化工行业的优化布局应该受到更大的重视。

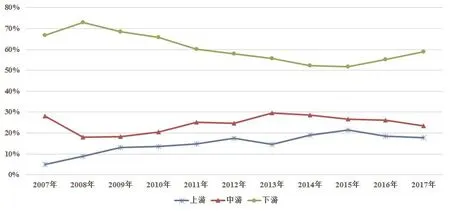

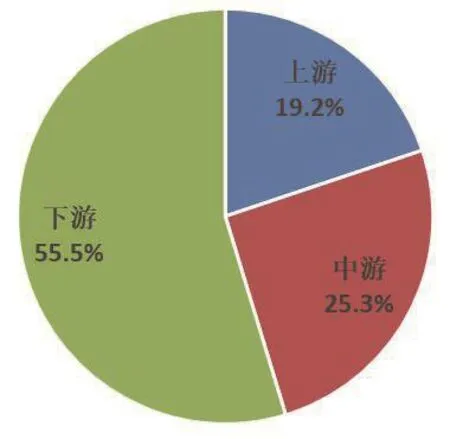

从供地情况来看,2007~2017年,长江经济带累计供应化工行业项目2.22万个,占全国的48.8%,供地面积6.99万hm2,占全国的35.5%。上、中、下游地区石化化工项目供地面积分别占19.2%、25.3%和55.5%(图6),主营业务收入分别占14.4%、20.7%和67.0%,化工行业项目主要集中在下游地区。

图6 2007~2017年长江经济带上、中、下游化工项目占比

长江经济带化工项目中,距离长江经济带干流、主要支流1km范围内的化工行业供地项目数、涉及企业和土地面积分别占长江经济带的6.8%、7.0%、11.5%;5km范围内的化工行业供地项目数、涉及企业和土地面积分别占长江经济带的23.6%、25.7%、34.6%。

分地区看,长江沿岸1km范围内,下游地区项目数量、企业数量、土地面积分别占66.6%、64.0%和50.6%;中游地区上述3项指标分别占26.9%、28.6%和36.9%;上游地区上述3项指标分别占6.4%、7.4%和12.5%。长江沿岸5km范围内,下游地区项目数量、企业数量、土地面积分别占67.2%、65.3%和59.2%;中游地区上述3项指标分别占28.0%、29.2%和33.0%;上游地区上述3项指标分别占4.8%、5.5%和7.8%。

化工行业有向上、中游扩张的趋势。分年度看,上中游地区化工行业项目面积占比增加,下游地区占比相对减少[1]。从供地项目来看,2015年上游地区化工项目面积占比20.3%,较2007年提高了11个百分点;中游地区项目面积占比31.9%,较2007年提高了2.4个百分点;下游地区项目面积占比47.8,较2007年减少了13.4个百分点。

2.3 纺织业

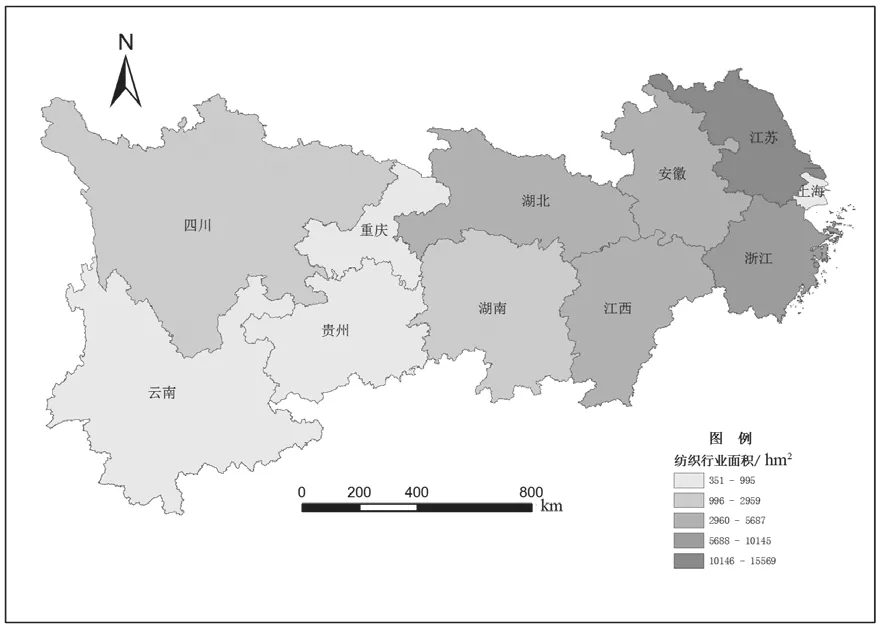

纺织业是长江经济带优势产业之一,2007~2017年,长江经济带累计供应纺织行业项目2.4万个,占全国的64.2%;供地面积4.85万hm2,占全国的53.6%,主要在下游地区。 2007~2017年,下游地区累计供应纺织行业项目1.86万个,占全国的50%,占长江经济带近八成;项目用地面积3.23万hm2,占长江经济带的66.6%,其中,江苏省和浙江省累计的项目数量和用地面积分别占了长江经济带的67.4%和53%;中游地区累计供应纺织行业项目3807个,项目用地面积1.17万hm2,分别占长江经济带的15.9%和24.2%;上游地区累计供应纺织行业项目1495个,项目用地面积0.44万hm2,分别占长江经济带的6.2%和9.2%(图7)。

中、下游地区纺织行业供地面积呈波动下降趋势,上游地区基本保持稳定。分年度看,2017年整个长江经济带的纺织行业项目供地面积占全国的49%,较2007年减少了25个百分点。其中,2017年下游地区项目面积占全国的33%,较2007年减少了21个百分点;中游地区项目面积占全国的9%,较2007年减少了7%个百分点;上游地区项目面积则由2007年的391hm2上升到2017年的409hm2,基本保持稳定(图8)。

图7 2007~2017年各省(市)纺织业土地供应面积

图8 2007~2017年长江经济带上、中、下游纺织业供地面积所占比重

2.4 电力、热力的生产和供应业

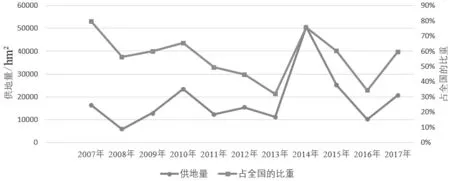

2007~2017年,电力、热力的生产和供应业累计供地面积15.34万hm2,占长江经济带各类用地供给总面积的15.5%,占全国电力、热力的生产和供应业供地面积的56%,供给量较大,属于长江经济带的优势产业之一,上、中、下游地区供地面积分别占71%、20%和9%,主要在上游地区。从新增供地面积来看,电力、热力的生产和供应业供地面积占全国的比例在2007~2013年波动下降,2014年大幅回升,2015年以后继续下降(图9)。

图9 2007~2017年长江经济带电力、热力的生产和供应业供地量及占全国的比重

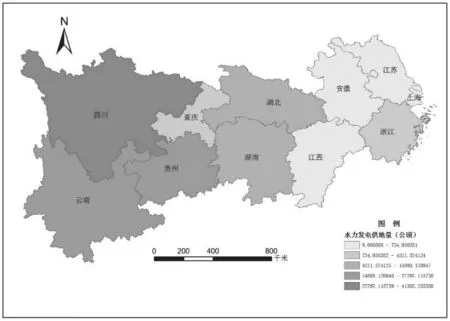

从具体产业来看,水力发电供地量最大,占电力、热力的生产和供应业的83%。2007~2017年长江经济带水力发电供地量占全国的84%,主要在上游地区,尤其是四川省,四川省水力发电供地量占长江经济带的32.7%,下游供地量最小(图10)。

图10 2007~2017年长江经济带各省(市)水力发电累计供地量

长江经济带2016年水力发电量占全国的72.9%,对全国的发电量做出了巨大贡献,尤其是四川、云南、湖北水力发电量均超过1000亿kW·h小时,也是全国仅有的3个超过1000亿kW·h的省份,得益于长江的便利以及当地的自然地理优势。

2.5 采矿业

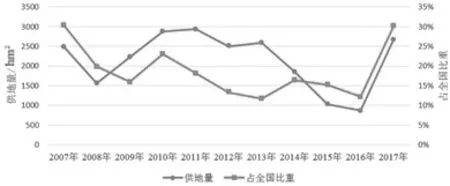

2007~2017年采矿业累计供地面积24万hm2,占长江经济带各类用地供给总面积的2.4%,占全国采矿业供地面积的17.7%,上、中、下游分别占42%、27%、32%。从新增供地面积来看,采矿业供地面积占全国的比重在2007~2016年波动下降,2017年反弹上升,与2007年持平(图11)。2015年以后,上游、下游比重下降,中游比重上升。从结构上看,有色金属矿采选业、煤炭开采和洗选业累计供地面积占采矿业累计供地面积的比例最高,分别占26.1%和24.8%。

从具体产业来看,煤炭、石油、天然气、黑色金属开采新增供地主要在上游和下游地区,中游地区所占比重较小;有色金属供地主要在中游地区,非金属供地主要在下游地区。

图11 2007~2017年长江经济带采矿业供地面积及占全国比重

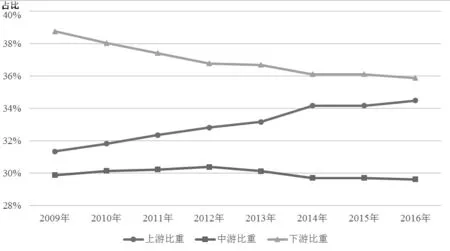

根据土地利用数据,2009~2016年,长江经济带采矿用地面积逐年上升,但占全国的比例逐渐下降。另外,下游比重高于中、上游,但下游所占的比重由38.8%逐渐下降到35.9%,而上游由31.4%逐渐升高到34.5%,表现出采矿业用地供应的重心由下游向上游转移的趋势(图12)。

图12 2009~2016年长江经济带上、中、下游采矿用地面积占比情况

2013-2016年,采矿业销售产值和主营业务收入均逐年稍有下降,但占全国的比重在上升。其中,中、下游地区比重下降,上游地区比重上升,与现状采矿用地面积变化趋势一致。

采矿用地面积占全国的比例逐渐下降,但销售产值和主营业务收入比例上升,说明长江经济带矿产品产量、质量高于全国平均水平,效率较高。用地量增长势头慢慢得到遏制,有利于生态环境保护。

3 存在的问题

长江经济带土地面积占全国的21%,但常住人口、GDP和固定资产投资额占全国的比例都超过40%,展现出长江经济带超强的经济实力和战略地位。作为全国国土开发的一级轴线,长江经济带具有显著的区位优势、航运优势和相对完善的产业体系,是国家经济格局规划的重大战略决策。习近平总书记提出,正确把握生态环境保护和经济发展的关系,探索协同推进生态优先和绿色发展新路子。长江经济带在绿色发展的过程中还存在许多问题,需要找准问题、解决问题,才能在高质量发展的道路上行稳致远。

3.1 产业空间布局与生态环境风险区冲突

长江经济带的自然保护区和生态重要服务功能区、生态高敏感地区、地质和洪水灾害高风险区内有采矿、火力发电和高污染等对环境扰动大的传统产业,供地项目多,占地面积大。这些传统产业以高资源消耗、高能源消耗、高环境污染、高耗水等为特征,会破坏为人类提供生存空间的生态系统,引起一系列生态环境问题[2]。如上游地区水土流失、荒漠化严重,矿产资源开发等带来的环境污染和生态破坏问题突出;中游地区湖泊、湿地生态功能退化,江湖关系复杂,沿江重化工高密度布局,污染重、风险隐患大;下游地区生态空间破碎化严重,环境容量偏紧,饮用水水源环境风险大。因此,建设在需要保护的生态区域内的产业项目会给环境安全带来极大的风险。

3.2 沿江高污染产业分布过度集中,污染物排放量大

近十年,长江沿岸1km累计供应化工行业用地项目下游地区占55.5%,主要集中在江苏、浙江、安徽、湖北等地,但高污染产业已有向上、中游扩张的趋势。一是区域重工业格局尚未转型升级,近岸地区污水排放总量较大。江苏全省约2/3的重化工产能集聚在沿江两岸,废水排放总量占到全省的3/4,化学需氧量、氨氮排放总量约为全省的一半。二是近岸海域局部环境污染未得到根本遏制,主要污染分布在入海河口、入海排污口及邻近海域[3]。浙江近岸海域水质无机氮、活性磷酸盐污染严重,整个杭州湾区域全部属于劣Ⅳ类水质。三是局部地区地下水污染突出。长江下游约32%的地下水不宜作为生活饮用供水,地下水“三氮”和重金属污染日趋严重。

3.3 产业用地结构不合理,利用效率不高

长江经济带工矿仓储用地占城镇土地总面积的29.9%,高于全国28.3%的平均水平。从产业用地与经济效益匹配来看,东部沿海地区(江苏省和浙江省)城市产业用地效益较高,安徽省、湖北省的城市用地效益普遍较低。

长江经济带除了上游部分城市外,工矿仓储用地面积占比大都超过20%,上海这样的后工业化城市也达到了32%。从国际经验来看,国外城市建设用地中,居住用地、交通用地、绿地所占比例较高,而工业用地大多低于10.0%,且不断萎缩,纽约、伦敦、东京等国际大都市的工业用地占比低于5%[4]。因此,我国工矿仓储用地面积用地效率低于发展水平较高的国外城市。另外,宁波市、绍兴市、贵阳市、温州市、金华市和台州市近些年二产增加值占比减少,而工矿仓储用地面积占比却增加,用地较为粗放,节约集约程度较低。

另外,长江经济带闲置工矿仓储用地面积占比在上游地区最高,下游地区最少。其中,六盘水、景德镇闲置工矿仓储用地面积占比超过了10%,铜仁、玉溪、昆明、毕节、内江、鹰潭、昭通、普洱闲置工矿仓储用地面积占比超过了5%,闲置较多。闲置土地多是土地利用效率较低的原因之一。

4 对策建议

习近平总书记提出,新形势下推动长江经济带发展,关键是要正确把握整体推进和重点突破、生态环境保护和经济发展、总体谋划和久久为功、破除旧动能和培育新动能、自我发展和协同发展的关系,坚持新发展理念,坚持稳中求进工作总基调,坚持共抓大保护、不搞大开发,加强改革创新、战略统筹、规划引导,以长江经济带发展推动经济高质量发展。在这样的背景下,对于长江经济带产业发展道路,笔者有如下建议:

4.1 以底线及资源环境承载力评价为依据调整产业布局

对生态红线区、基本农田保护区、其他生态敏感区,以及资源环境承载力评价结果限制性强的地区,实行差别化产业发展市场准入政策,提出限制和禁止的产业类别。对违法违规及经论证不适合的生产建设项目拆除取缔或整改规范。

在严禁准入区域,如自然保护区等生态保护区域,要重保护轻开发,可适度发展旅游、探险等产业,践行绿水青山就是金山银山的理念,探索生态产品价值的实现路径。

在生态脆弱区或潜在风险区,如云贵等上游地区,过度开发带来水土流失、水和生态环境污染和破坏等不可逆问题,不宜发展化工等高污染、高耗水等产业,可因地制宜,基于资源优势适度发展高耗能产业(如大数据、云计算等产业)。

4.2 促进重化工产业集聚发展,降低生态环境风险

石化产业向沿海大型产业基地集聚,推进石化类产业基地建设。在沿海地区规划布局大型石油化工产业基地,推动产业聚集发展。中、上游沿岸地区严控新建石油化工和煤化工项目,严防高污染企业向上游转移。下游地区实行更加严格的环保标准及节能、节地标准。

长江干流及主要支流岸线1km范围内,严禁新建重化工园区和化工项目。对于现有的不在合规化工园区内,安全、环保和卫生风险较低,未达到安全和环保要求的项目,应就地改造达标,或通过搬迁进入合规化工园区,达到规划、区划、安全和环保要求。对于不符合规划要求,安全、环保风险较大,经评估认定,通过改造仍不能达到安全和环保要求的项目,应当采取关闭退出或转产措施。避免简单按距长江的距离为依据对化工园区实行“一刀切”式的治理。

4.3 优化产业用地结构,提高土地节约集约利用程度

全面推进新建工业企业向园区集中,提高工业土地利用效率,实现产业集聚发展,促进土地资源集约利用。

对于二产增加值占比减少,而工矿仓储用地面积占比增加的地区,应减少工业用地的供应量,改变粗放利用的现状。

采取有效措施促进低效用地再开发,盘活存量闲置土地[5]。一是运用国土资源 “一张图”数据库、高分辨率卫星影像等先进科技手段核查,摸清底数;二是坚持“分类处理、集约利用”原则,采取“一地一策、一事一议”方法,深入分析每一宗土地,通过二次开发、零地招商、协议转让、收购储备等各种措施,分类将闲置低效土地开发利用起来;三是坚持高质量准入原则,对投资强度、土地集约利用水平等要素进行把关,提升土地利用效益。