基于GARCH模型的人民币汇率预测研究

2019-11-05

(北京工商大学 北京 100001)

一、引言

1994年以来,中国的汇率制度进行了多次调整。1994年,官方汇率和调剂汇率相结合,实施了基于市场供求,单一的,有管理的浮动汇率制度。2005年,实施了基于市场供求的,有管理的浮动汇率制度,并参照一篮子货币进行了调整。2010年,中国人民银行加快推进人民币汇率形成机制的改革步伐,从而提高人民币汇率弹性,对中国经济产生积极作用。2015年,中国人民银行宣布调整人民币汇率中间价政策,将原本银行间外汇市场做市商询价,并采用报价的加权平均值来获得中间价的方法摒弃。改成综合考虑外汇供求变化和国际主要货币汇率变化后,参考前一日银行间外汇市场收盘汇率设定人民币汇率中间价。这表明随着中国对外开放和市场经济改革的深入,人民币汇率不断变化。人民币汇率与中国进出口贸易的关系一直是政府在汇率改革决策中的核心问题。人民币汇率的波动直接影响中国进出口贸易,减少政府在价格监管和指导方面的作用一直是中国人民银行努力的目标。因此,应对人民币汇率波动对中国经济增长的负面影响也一直是政府和学者关注的焦点。

关于汇率预测的研究很多,鉴于中国汇率制度的改革,人民币名义汇率趋于稳定,波动性相对较小,应用传统的结构模型可能无法应对基本经济因素的变化。对于这种情况,时间序列模型是一种非常有效的预测工具。因此,这里我们使用更先进的时间序列模型——GARCH模型来建立人民币兑美元汇率的预测模型。

二、汇率预测GARCH模型的建立

(一)GARCH模型

Engle(1982)提出自回归条件异方差(ARCH)模型。ARCH模型表明,一定时期内回归误差的方差是滞后项的函数,即回归误差的波动是具有一定的记忆性的:增加方差滞后项将导致当前时期的变化更大;较小的方差滞后项将导致当前时期的较小方差。因此,ARCH模型可以有效地描述时间序列的“波动簇”和峰值厚度特征。因此,ARCH模型可以有效地描述时间序列的“波动簇”和尖峰厚尾特点。经过长期的发展,ARCH模型在金融时间序列的实证分析中已经被广泛应用。

Bollerslev(1986)在ARCH模型基础上提出了ARCH模型的扩展模型——广义ARCH(GARCH)模型。

基于ARCH模型,GARCH模型回归误差的条件方差不仅仅是回归残差平方滞后项的函数,而且也是GARCH模型自身滞后项的函数。GARCH模型的优点是可以用更简单的式子表示更高阶的ARCH模型,使模型形式更简单而且拟合更容易。

在中国,应用GARCH模型进行实证研究的内容较为丰富,例如,顾欣基于GJR-GARCH模型提出了非对称的VaR计算模型,并对上海股票市场进行了在险值分析;林聪以尤金·法玛的有效市场假说为理论依据,使用ARMA-GARCH模型分阶段对沪市市场的有效性进行了检验;高金莎使用GARCH族模型从股市波动的统计分析入手,全面的分析了我国股市的波动特性。然而,GARCH模型的国内应用仍然主要集中在证券实证的研究上,对汇率的研究很少。在国外研究中,Franc Klaassen使用三种主要的美元汇率的数据,通过区分具有不同波动率水平的两种制度来推广GARCH模型,该模型解决了高单一制度GARCH预测的问题。Aguilar,Nydahl使用GARCH模型来模拟汇率波动,等等。许多文献都表明GARCH模型在汇率研究和预测中都表现出了较好的结果。

GARCH是一种时间序列建模方法,它使用过去的变化和过去的方差来预测未来的变化。它的优点是可以有效地排除资产回报中的过高峰值。在本文中,我们采用的是GARCH(p,q)方法中最简单并且又最常用的GARCH(1,1)模型,作为我们的预测工具,其数学表达如下:

yt=xtβ+εt

由于GARCH模型中使用的样本数量至少为200个,因此采用人民币兑美元的每日汇率值,用于确保有足够的样本量。样本数据选取2017年8月1日-2019年8月1日的日汇率数据,共计489个数据,其中使用这489个数据建立估计模型,预测2019年的日汇率值并检验预测效果。所有人民币兑美元汇率数据均来自国家外汇管理局提供的统计数据。

由于收益率的时间序列更具稳定性,所以更适合GARCH模型,因此对人民币/美元的每日汇率序列Fx进行相应处理,使用比较平稳的收益性序列进行实证研究,具体转换公式如下:

yt=logFxt-logFxt-1

yt就是由此产生的收益性序列,Fxt为t期的人民币兑美元的日汇率。

(二)模型的预检验

在应用该模型之前,我们应该对人民币汇率预测建立的GARCH模型的可行性进行相应的统计检验分析。

1.平稳性检验

通过对人民币兑美元的汇率生成的对数收益率变量,使用收益率变量进行时间序列分析的原因是因为收益率的时间序列是一个平稳的时间序列,更利于对问题的研究。下图为人民币兑美元汇率以及收益率的时序图,通过对比两个时序图,可以发现收益率是平稳序列。

同时,我们对收益率数据进行单位根检验,也可以发现该序列是平稳的。

图一 人民币兑美元汇率时间序列

图二 收益率时间序列

图三 收益率序列的单位根检验

2.相关性检验

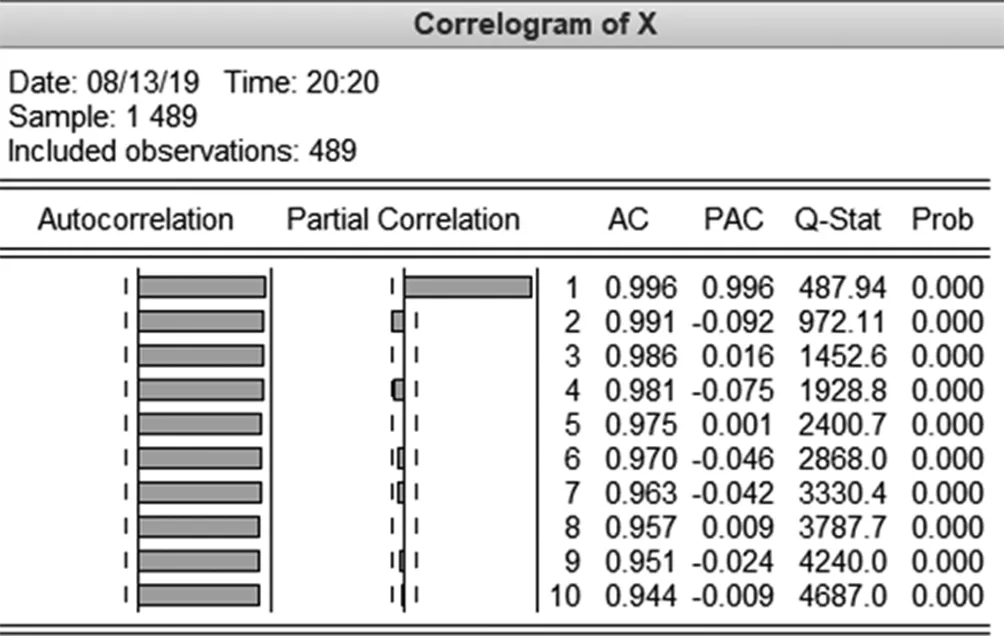

人民币兑美元汇率和收益率的相关性和偏相关性在下的图图四和图五中给出了,时间序列yt的自相关数据以及偏自相关数可以通过相应的自相关函数和偏自相关函数图形直观的看出有一部分数据统计上显著地异于零。表明序列yt应该存在着相关性。同时,通过相关图和偏相关图分析,收益率序列应建立一个AR(2)或MA(2)模型,但是,从图六检验分析来看,只有AR(1)和AR(3)项的解释变量的P检验值小于0.05,所以在5%的显著性水平下,这个变量都是显著的,剔除AR(5)项。

图四 人民币兑美元汇率的相关图和偏相关图

图五 收益率的相关图和偏相关图

图六 相关性检验

3.残差的序列相关检验

通过检验结果可以看出,残差序列的P检验值都是显著大于0.05的,说明在5%的显著性水平下,残差不存在序列相关性。

4.GARCH效应检验

可以通过ARCH-LM检验结果可以知道时间序列的GARCH效应(即异方差性)。

图八 ARCH-LM检验

从实证结果来看,在5%的置信水平下,从10阶、15阶到20阶滞后的ARCH检验都是显著的,从而证明yt具有GARCH效应,即在着明显的异方差性。

实证结果表明上述时间序列具有明显的自相关性和异方差性,符合模型的建模要求,所以使用GARCH进行建模是具有可行性的。

三、GARCH预测模型的估计

(一)模型的参数估计

我们使用Eviews软件估算GARCH(1,1)的汇率预测模型:

yt=xtβ+εt

模型的参数估计结果如下图所示:

图九 模型的参数估计结果

所得的估计方程为

yt=-2.1E-05+0.165075yt-1+εt

(二)所估模型的残差检验

在获得估计模型后,我们进行残差检验以验证估计结果的有效性。

1.Q统计相关图检验

Q统计相关图主要是检验均值方程中是否存在严重的相关性,并且基于标准残差的自相关函数和偏自相关函数检验均值方程的估计是否正确。通过估计的残差自相关图和偏自相关图,可以发现,1阶自相关值不等于零,说明方程存在严重的自相关性,并且随着阶数的增加,自相关值逐渐减小,说明方程服从低阶自回归过程;Q统计量均不显着,说明方程中不存在严重的相关性并且方程的均值估计是正确的。

2.平方残差相关图检验

平方残差相关图是基于标准平方残差的自相关函数和偏相关函数,来检验方差方程中的ARCH效应,并检查方差方程的估计是否正确。如果正确估计方差方程,那么所有Q统计量都不显著。通过上文相关图的检验结果可以看到,上述估计的Q统计量不显著,说明方差方程的参数估计是准确的。

3.残差ARCH-LM检验

残差ARCH-LM检验主要分析标准残差项是否存在着额外的ARCH效应。所以对1阶滞后、10阶滞后以及20阶滞后进行残差检验,结果显示,F统计量和Obs*R方统计量都是不显著,这说明标准残差没有额外的ARCH效应,因而也再次证明方差方程的估计是准确的。

四、预测及预测结果分析

(一)汇率值预测

通过上文实证获得的参数的估计和检验结果,我们采用一步向前法预测2019年人民币兑美元的汇率。一步向前法预测中常用的方法就是动态预测方法和静态预测方法。本文采用以上两种方法来分别进行预测,这样也可以通过对比发现哪一种预测效果更好。

下图十是使用动态预测方法进行一步向前预测获得2019年人民币/美元日汇率值:

下图十一是使用静态预测方法进行一步向前预测获得2019年人民币/美元日汇率值:

图十 动态预测

图十一 静态预测

(二)预测结果分析

从预测结果来看,GARCH模型的预测汇率非常接近实际汇率,拟合曲线几乎完全与实际汇率趋势保持一致,预测误差也很小。这表明使用GARCH模型进行预测是较准确的,结果表明人民币兑美元的收益率时间序列存在异方差性。同时GARCH(1,1)模型预测短期汇率是可行的,完全适用于人民币兑美元收益率时间序列的建模和预测。其次,比较两种不同的预测方法,动态预测方法和静态预测方法所获得的预测结果表明静态预测方法用于一步向前预测所获得的检测结果略好于使用动态预测方法通过一步向前预测获得的结果。分析原因可能是人民币兑美元日汇率数据存在一些异常值,这影响了长期波动性预测的结果。这些异常数据的可能是由于近年来国际关系从而导致我国政府对人民币汇率的“干预”所造成的。

许多研究表明,在相对稳定的市场中GARCH模型可以发挥最大作用。中国实施的是有管理的浮动汇率制度,整体汇率市场相对稳定,不可能出现太大的波动的情况,如果能够将GARCH模型应用在风险预警机制或者金融产品实际交易中,那么其效果应该是很明显的。同时,GARCH在预测中虽然会对模型进行统计检验以确定样本的序列相关性和异方差性检验,但是在实证中它只需要汇率的时间序列数据,数据来源要容易得多,建模的工作量也小得多,在实际操作中会节约大量的时间,因此这种“数据驱动的方法”在实际应用中很受欢迎。

但是值得关注的是:首先,GARCH模型能够较好的预测短周期结果,但是对长周期的预测效果值得考虑。其次,该模型不能够反映各影响因素之间的内在联系以及如何影响。第三,对于市场紧急情况,GARCH模型通常难以响应,以及如何有效地与其他方法(如SETAR或人工智能方法)结合,能够准确地解释市场上的突发事件,也是值得进一步研究的问题。

五、结论

本文通过检验发现,人民币兑美元的收益率时间序列可以使用GARCH模型来预测人民币兑美元的汇率,同时建立了相应的GARCH(1,1)模型,在验证模型可行性的基础上,进行了有效的估计和预测。通过对预测结果的评估和分析,GARCH模型在汇率预测中表现出较好的预测性能,表明可以对汇率进行预测。并且汇率波动的规律可以用汇率时间序列中的条件异方差性很好的解释,说明了中国人民币汇率存在明显的自相关性和异方差性,该模型最终取得了较满意的效果。