基于多任务委托代理的建设单位与施工单位激励研究

2019-11-05

(福州大学经济与管理学院 福建 福州 350108)

本文将在供应链金融应用于房地产业背景下,遵循多任务委托代理研究逻辑,利用科布道格拉斯函数作为生产函数,研究建设单位对施工单位的外包激励机制。

一、问题描述与模型假设

在工程建设过程中,由于建设单位和施工单位均以相同的质量标准来控制工程质量,从节约成本和缩短工期的角度来看,建设单位对工程质量的要求为达到标准要求即可[1]。在这一前提下,我们考虑一个由建设单位和施工组成的简单委托代理,对委托代理模型做出如下假设:

假设1:建设单位与施工单位签订垫资承包合同,其合同采用的计价方式为成本加价酬金。其计算方式为L=Ca+p,其中Ca实际发生的项目成本;p为建设单位需要向施工单位支付的酬金。

假设2:建设单位向施工单位支付的酬金p的具体计算方式如下:

p=β1(C0-Ca)+β2(T0-Ta)+BC0

其中C0为工程的预算成本,Ta为实际工期,T0为预算工期,β1为成本任务的奖罚激励系数,β2为工期任务的奖罚激励系数,B基本酬金百分数。

假设3:努力向量为e=(ec,et),其中ec表示施工单位在工期目标上的努力,et表示施工单位在工期上的努力,其中C0-Ca=ec+ε,T0-Ta=et+ε,其中ε是指不确定因素。同时ε是满足均值为0,方差为σ2的随机正态分布变量。σ2越大表示工程在建设过程中受到外部不确定因素的影响越大。

假设5:建设单位的整体收益取决两项任务的完成情况,并且其产出函数采用科布道格拉斯生产函数,即B(ec,et)=A(C0-Ca)p(T0-Ta)1-p,其中A>0表示施工的单位综合水平。P和1-p分别表示在成本和工期任务的相对重要性,满足p∈(0,1),1-p∈(0,1)。

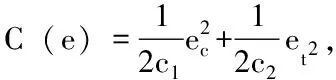

假设6:建设单位为风险中线,施工单位为风险规避,具有统一的不变绝对风险规避的效用函数,对风险的厌恶程度采用Arrow-Pratt绝对风险规避度ρ,根据确定性等价原理,施工单位的风险成本为:

二、模型的建立

对建设单位而言,其作为斯坦伯格博弈的领导者,也是外包合同激励的契约的设计者,建设单位在整个博弈过程当中,具有先行决策的优势,但是基于信息不对称的背景下,建设单位会受到施工单位的激励相容和个人理性的制约,综上建立如下激励模型。

(1)

(2)

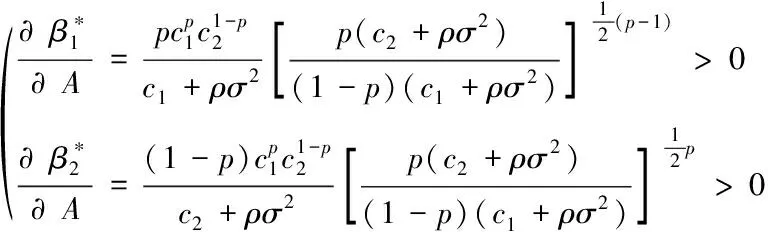

通过一阶条件法可以分别得到最优激励系数,成本激励系数与工期激励系数为如下式子:

(3)

三、模型分析

(一)最优激励系数分析

结论1:最优激励系数是施工单位综合水平的增函数。

最优激励系数是综合水平的递增函数,表明施工单位的综合技术水平越高、施工现场管理能力越强以及人员培训越完善等,在相同的努力水平之下能带来更高的收益,施工单位越有积极性去努力完成任务,因此建设单位应增加激励强度。影响施工单位风险态度的因素,也有可能会影响施工单位的综合水平,如有过承包类似工程的施工单位其综合水平往往可能更高,同时其风险规避度也会较低,从这两个角度出发,建设单位应当对此类施工单位采用较强的激励。

结论2:最优激励系数是施工单位绝对风险规避度减函数。

通过上面证明式子,我们可以知道成本激励系数β1和工期激励系数β2是绝对风险规避度ρ的减函数,说明了建设单位在设计激励合同时候,对于有着不同风险偏好的施工单位,应该设计不同的激励方案来满足其风险偏好。而施工单位的风险态度主要受到知识和经验、组织特质、个人感知以及经济环境的影响,因此建设单位在设定激励的时候,应当考虑这些因数对施工单位的风险态度的影响。通常来说,对于那些资金实力雄厚、从事过同类项目的经验以及具有能预见和预防该工程项目可能的遇到的风险的能力的施工单位,他们通常拥有更高的风险承受能力,较低绝对风险规避度。因此对于这类施工单位,建设单位应采取较强的激励措施,而对于那些相对保守、资金实力较差施工单位而言,建设单位应当降低对其激励。

结论3:最优激励系数是施工单位外部环境不确定因数的减函数。

通过上面的式子,我们可以成本激励系数β1和工期激励系数β2是可观测变量σ2的减函数,说明当外界的不确定越高,项目的产出就无法准确判断是否由于施工单位的能力和努力决定,成本低工期短的项目有可能不是由于施工单位的努力和能力决定,而是由于外部环境比较好,其次项目的工程成本较高和工期较长也有可能不是施工单位不努力或者没有能力,而是由于外部环境较差引起,所以建设单位当面对外部环境有较大的不确定性或者不稳定的时候,建设单位提高质量激励系数并不能起到激励效果。

结论4:施工单位的某一任务的努力负效用系数的变化对另一项任务激励系数的影响正好相反。

四、结论

建设单位和施工单位签订的激励合同,可以实现企业之间良好的合作的关系。从而为供应链金融应用于房地产提供良好的合作背景。本文研究发现:合理有效的激励合同可以实现低成本和短周期两个目标,同时又能增加自身的利润额度。研究结果表明:施工单位在成本和工期任务上的最优努力水平受到各自任务的负效用系数影响,并且与其负相关。即当一个任务需要付出更多的努力才能达到正常的产出,施工单位的积极性会降低。其次建设单位对施工的激励系数与施工单位的综合技术水平正相关;即在相同的努力水平之下,综合能力越高的施工单位能带来更高的收益,施工单位也越有积极性去努力完成任务,因此建设单位应增加激励强度。与施工单位绝对风险规避度负相关;与施工单位外部环境不确定因数负相关;即当施工单位风险承受能力较差,外部不确定因素较大的时候,我们无法准确判断施工的好坏与施工单位努力程度关系时候,我们应该当减少对其激励。总体而言对于建设单位而言,适当的激励系数并在建设单位和施工单位之间进行合理的风险承担,可以促使工程项目达到低成本和短工期的效果