企业应收账款保理的风险与控制浅析

——基于中小企业应收账款保理融资

2019-11-02重庆银行渝中管理部吴竹

重庆银行渝中管理部 吴竹

17世纪末18世纪初,现代保理业务出现在英国,1987年保理业务在我国得以实现,中国银行和德国贴现与贷款公司签署了国际保理总协议。FCI秘书长在2019年3月6日公布了2018年全球保理行业的首次估算数据。数据显示,全球保理行业继续呈上升趋势,2018年大中华区保理业务超过5070亿欧元。商业保理专委会秘书长韩家平预计在2020年,商业保理业务的规模将会达到万亿级规模。在国家大力倡导金融要为实体经济服务,推动金融方面供给侧改革,防范和化解金融风险的背景下,商业保理将迎来新的重要发展机遇。目前国内经济压力下行较大,很多金融机构都出现了不良贷款,应收账款坏账不断上升。对于商业保理的保理商来说,保理中的风控显得尤为重要,尤其是中小型金融机构的保理商。本文主要以中小型企业为例,通过分析买方企业财务状况、信用状况等,分析保理商所面临的信用风险,从而进行风险控制。再结合保理商对自身操作风险及风险控制。期望能降低保理商在保理中遇到的风险,从而推动中小型企业的保理市场的发展。

1 信用风险与控制浅析

1.1 传统的信用风险分析

1.1.1 骆驼评级法

骆驼评级法是美国金融管理当局所开发的一套比较规范化、制度化、指标化的综合评价制度,这个评价体系包括对企业的资本充足状况评价、资产安全状况评价、管理状况评价、盈利状况评价、流动性状况评价和市场风险敏感性状况评价五个评价以及在此基础上加权汇总后的总体评价。

1.1.2 国际通用信用模型:Credit Metrics模型、KMV模型

Credit Metrics模型是来量化信用风险的风险管理产品,它认为信用风险主要取决于交易双方中买方的信用状况,因此Credit Metrics模型认为企业的信用等级的变化会导致信用风险发生变化。它主要以VaR的模型为基础,计算债务人因信用等级下降所带来的债务价值下降的幅度。其缺点是模型度量风险的期间一般为1年,随着贷款组合的变化,风险不能作出相应的调整。

1.1.3 新巴塞尔协议下的内部评级法

内部评级法目前已经成为国内外银行主流的一种信贷风险管理工具。内部评级法的基本思想是:银行根据已经掌握信息对借款人可能出现违约情况产生的损失进行评估,然后将评估结果和资本充足率联系起来。内部评级法能更加准确地反映企业资本和风险间的关系。目前很多银行的信用管理体系大多数都侧重于对违约风险的度量,通过建立内部的风险度量模型,对预期违约损失率、预期违约的概率等变量进行估算,从而达到银行信贷风险进行量化的目的。

对于商业保理行业而言,商业保理作为金融机构的一分子,在风险控制理论以及实际应用的方面,也可以借鉴银行的经验、做法并加以利用。但是由于多方面原因,大多数保理商达不到银行对信贷风险度量的标准。

1.2 信用风险模型建立

信用风险指的是债务人或者交易对手没有履行合约规定的义务或者因为债务人信用质量发生变化导致了金融工具的价值发生变化,从而给持有人带来损失的风险。那么对于保理商针对中小企业的应收账款保理信用风险分析来说,企业的违约发生的可能性则是重中之重。

在本文的系统模型中,当中继天线数N→时,由于K≪N,根据式(32),源端到中继间的信道矩阵G1有以下逼近准则:

1.2.1 假设

(1)假设1:企业发生违约的概率与企业的财务指标具有相关性;(2)假设2:抽取的数据都是真实的;(3)假设3:企业发生违约的原因来自于财务问题;(4)假设4:财务比率具有随机性、不存在自相关性。

1.2.2 模型说明

(1)变量选取。变量选取的目的在于研究一系列可能的财务比率与发生违约的相关性。笔者选取了27家深圳中小板块上市公司的2017年财务数据,其中6家产生过违约现象,选取自变量X资产负债率、债务保障系数、存货周转率、营业收入增长率等11个财务比率。其中设置名义变量Y发生违约为0,未发生违约为1,因此可以用Logistic进行回归分析。

(2)模型运用。

其中p表示发生违约事件的概率,B0表示常数项、Bk为回归系数,利用SPSS软件进行回归分析。

1.2.3 输出结果

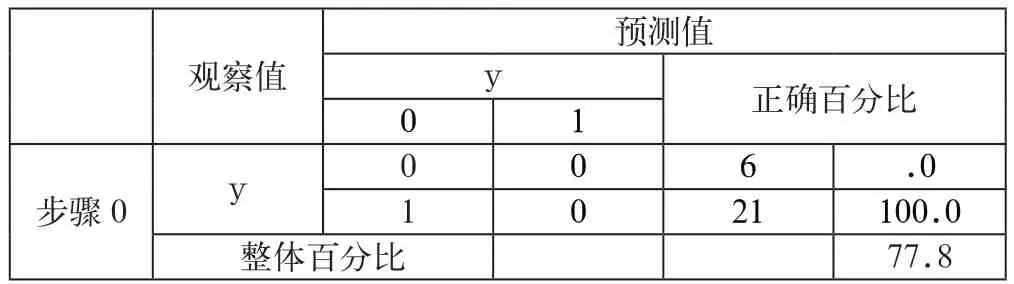

由表1分类表得出其中:观察值为0即发生违约的公司有6家;观察值为1即没有发生违约的中小企业有21家。

表1 分类表a,b

表2 未在方程式中的变数

表2是在置信区间为95%下得出的结果,其中显著性低于0.005的财务指标具有显著相关性。由此可知在选取的财务比率中,其中营业收入增长率、速动比率以及现金比率在置信区间为95%下与企业违约没有显著相关,其他8个财务指标与企业违约具有显著相关性。

1.2.4 结论

根据Logistic模型得出,中小企业发生违约事件不仅与企业的偿债能力有关,还与公司的营运能力有关。因此在信用风险中的财务分析时,也需要注意对企业的营运能力的分析,综合来看,需要对中小企业进行全面的财务分析,以确定其信用等级,并配合相应的风险控制。

1.3 买方信用风险控制的方法

(1)针对企业不愿意付款的风险:对于卖方关于债务人进行应收账款分析,对企业进行尽职调查,取得企业的征信报告以及审计报告,查看该企业是否存在欠款逾期未还或尚有欠款未还等情况、关注审计报告中附注事项的变化。(2)针对企业的资本到期否足以偿还:可以对企业一年内的财务信息进行分析对比,由于企业的财务报表是过去经营的结果的体现,相对于现实状况存在一定的滞后性。因此可以要求企业提供近期的财务数据。而对企业进行财务数据分析的时候需要特别关注企业的偿债能力和营运能力,推估企业实际经营情况和未来走势。(3)针对债务人因信用质量发生变化带来的金融工具价值发生变化:Credit Metrics模型可以计算债务人因信用等级下降所带来的债务价值下降的幅度。

2 操作风险分析与控制

操作风险虽然随着金融风险的诞生而产生,但事实上全球金融对操作风险的关注及重视主要集中在最近十几年。商业保理,在国内作为一个新兴行业,目前操作管理方面有着较大的问题。操作风险管理架构还没有健全,没有形成完整的、有结构性的风险管理体系;并且企业的内部操作风险管理职责没有进行有效的分工、统一协调。

2.1 保理业务操作流程与操作风险分析

一套基础的信用风险管理流程体系,包括贷前、贷中、贷后三个基本流程。而在商业保理风险管理中将保理商的信用风险管理流程体系总结为:营销及申请、审批及发放、监管及回收三个方面。

根据新巴塞尔协议,操作风险被定义为:由于不恰当的或者失败的内部处理,由人员或系统以及外部事件的产生导致损失的风险;由定义中可以得出操作风险的来源主要包括内部程序、人员、系统、外部事件等四个方面。目前操作风险管理的三大工具包括风险控制自我评估与控制、关键风险指标、损失数据收集。

对于操作风险分析,可以利用关键指标法进行分析,具体操作如下。(1)专家与企业高层一起列出操作分析可能会面临哪些风险,然后将这些风险因素进行重要性打分评估。(2)将风险发生的可能性进行分等级划分,分为1~5个等级,发生的可能性越大,等级越高。如果风险因素较多,可以适当增加等级。(3)将重要性得分与发生可能性等级相乘,得出风险得分由高到低排序,风险由大到小依次排列。对得分高的操作风险因素重点把控。

2.2 操作风险控制

操作风险相较于信用风险来说,操作风险管控的目标不是带来收益,而是减少损失、杜绝损失。为了减少操作风险带来的损失,保理商需要加强操作过程中的管理。

(1)确保分工与责任下发到每一位员工,保证每一笔保理业务都有明确的业务人员、财务人员以及信用风险控制人员;岗位之间拥有相互监督的权利。(2)保理业务中的应收账款风险主要来自于债务人,选择对应收账款债务人调查是控制应收账款风险的重点。因此企业必须设立系统的客户资信调查与评估体系。(3)保理商需要建立销售分类账的记录与管理体系。保理业务一般是指对每一笔订单产生的应收账款提供的融资服务,因此保理商必须能够清楚地知道和区分每一笔销售业务的应收账款,并且有相应的人员负责。(4)保理商需要建立严格的账款回收管理体系。如果企业与客户之间建立起规范的账款结算关系,提高两者之间的商业信用,会使得之后的保理业务更加顺畅。

3 结语

在此趋势下,由于企业缺少有用的信用管理制度和专业的信用分析方法,对于客户信用评估水平以及风险控制能力较低。随着宏观政策推动中小企业改进金融服务,进一步缓解中小企业融资难融资贵的问题。只要我国商业保理业务沿着正确的发展路径走下去,商业保理行业将迎来持续快速发展的新机遇。