试论污染征税视角的环保经济学

2019-11-02中国人民大学刘洋

中国人民大学 刘洋

2018年1月1日,我国开始征收“环保税”。从环保税征收的初步效果看,成效显著,但是对于环保税征收中的一些问题,仍然有必要加以研究。

1 环境保护政策的经济学架构及污染征税的内在机理

环境保护离不开政策的支持,基于环境经济学的环境保护政策,主要围绕环保经济学所关注的两个方面来架构:一个是资源可持续利用;另一个是减少污染,政策工具包括价格、税收、财政、信贷等。其中,环境税收政策是最主要的调控政策,主要是通过对不同污染物、污染程度征收不同的环境税,利用税收的规范性和强制性特点,影响市场主体的行为,达到节约资源、降低污染排放的目的,并以此构成环境保护政策的基石。

环保经济学的基本思路是让生产者承担损害环境的费用,把环境治理的社会成本转化为企业的生产成本。20世纪五、六十年代,英国出现了震惊世界的“伦敦烟雾事件”,造成自工业革命以来最大的环境污染灾难,环境污染日益成为全球关注的话题。在这一背景下,英国经济学家庇古提出了著名的“庇古理论”。庇古认为,在市场经济条件下,资源配置中的经济当事人的私人成本与社会成本的不一致导致资源配置失效是造成环境污染的直接经济原因。环境污染作为一种“厌恶公共品”总是与外部性密切相关的,表现为私人成本与社会成本、私人利益与社会利益的不一致,即通常所说的“一人惹祸,全民遭殃”,而作为污染排放企业却不需要承担任何责任。庇古提出,矫正这种外部性的办法就是使外部效应内部化,利用征税的办法迫使厂商实现外部性的内部化。“庇古理论”阐释了污染征税的内在机理,也为征收污染税提供了理论支持。

支持环境污染征税的理论支撑是“稀缺资源理论”,这一理论认为,在生产力相对不发达时,土地、空气、水等自然资源相对比较充裕,环境资源处于供给较为充足的状态。随着大规模的工业化和人口的迅猛增加,人类对自然征服能力的提高,自然资源的供给越来越紧张,自然资源供给与对自然资源的需求之间的矛盾日益加剧,导致自然资源的稀缺性不断蔓延和扩大。在这种背景下,占有和利用自然资源多的人,除了必须付出其生产所需的必要成本外,理应付出更多的社会成本。征收环境污染税,就是让占有和利用自然资源多的厂商,承担更多的社会责任[1]。

2 对于中国征收环保税的必要性及对经济发展的影响

进入21世纪后的前十年,我国经济保持连续十年的快速增长,并于2011年成为世界第二大经济体,但与此同时,我国的自然环境却在不断恶化。正如习近平总书记所说:“改革开放以来,我国经济社会发展取得了历史性成就,这是值得我们自豪和骄傲的。同时我们在发展中也积累了大量生态环境问题,成为明显的短板,成为人民群众反映强烈的突出问题,这样的状况,必须下大力气扭转”[2]。

2.1 中国征收环保税的必要性

生态环境问题突出,是我国征收环保税的客观条件。全国第一次污染源普查公告结果显示,我国生态环境问题十分突出,除了工业污染,还有农业面源污染、机动车排放物污染等新型污染。尤其是20世纪80年代发展起来的一些中小企业,设备落后,粗放式经营,只管生产,唯利是图,成为农村最大的污染源,其排放的化学需氧量、二氧化硫、固体废弃物等分别占全国的44.3%、23.9%、89%[3]。

在环境遭到严重污染的同时,我国可持续发展问题也面临着严峻挑战。我国的经济发展,很大程度上依赖的是资源的投入,走的是一条“高消耗、高污染、低效益”的路子,导致“环境承载能力达到或接近上限,难以承载高消耗、粗放型发展了”[4]。我国目前一方面面临着产能过剩问题;另一方面又面临着有效供给不足的问题,需要通过环保税征收,促进环境资源节约。

行政收费制度改革要求将“排污费”转变为“环保税”。逐步取消或停征涉企行政事业性收费,是行政审批制度改革的一大趋势。自2008年以来,随着行政审批制度改革不断深化,我国行政审批事项由2013年的1700项削减到900项,削减了44%[5],一大批行政事业性收费项目被停征或者取消。在这样的大背景下,国家一方面要加大环境保护和治理力度;另一方面还要推进行政事业性收费制度改革,一个重要选择就是“费改税”,将“排污费”转变为“环保税”。另外,我国1979年实行的排污费收费本身也存在着标准过低、征收依据不合理、征收程序不规范、权威性差、征收阻力大、收费差别大、成本高以及地方保护等因素的影响,也需要对其进行规范和整顿。

2.2 中国征收环保税对经济发展的影响

目前出现了一个十分有趣的现象,就在2018年1月1日“环保税”开始征收的当年,中国的经济增长下降到6.6%,两者之间是巧合还是有内在联系?这就是我们要探讨的问题,环保税的征收对经济发展有没有影响。

从宏观看,环保税的征收对中国经济发展没有影响。从经济增长指标看,2014—2018年,我国经济增长率分别为7.4%、6.9%、6.7%、6.9%、6.6%,除了2018年,其他年度都没有征收“环保税”,虽然经济增长总体上呈下降态势,但是这种下降肯定不是由于征收环保税带来的下降,也就是说,环保税的征收,并没有拖经济增长的“后腿”。

从微观看,环保税的征收也没有拖产业发展的后腿。环保税的征收集中在火电、煤炭、采矿、化工、石化等14个重污染行业,以火电为例,从2012年后,火电占总发电量的比例持续下降,降到目前占总发电量的75%左右,这个下降,是政策、能源结构调整等因素叠加的结果。到目前为止,还没有哪个火力发电企业因为交不起环保税而陷入经营困境或者破产。

如果就此说环保税对经济没有影响,那就错了,实际上环保税对某些领域的影响是十分明显的。一是对出口总量和收入的影响。环保税的征收直接导致企业生产成本的增加,而企业会把增加的这部分成本通过提高产品价格来消化掉。有人测算,当环保税提高到现行排污费征收标准的8倍时,就会导致出口下降0.38个百分点,进口下降0.5个百分点[6]。

二是对出口结构产生影响。主要表现在提升了清洁产品的出口竞争力,拉低了禽畜养殖、采掘业、造纸业以及石油冶炼及加工业、化学工业、非金属矿物制造业、金属冶炼及制品等重污染行业的出口竞争力,如果环保税征收是排污费征收标准的倍数时,这些产品的出口下降明显,而通信产品及仪器仪表、服务业等会增长2.1~1.4个百分点[7]。

三是对不同产业产生差异性影响。征收环保税影响最大的是污染排放强度大的企业,征收的力度越大,对它们的影响也越大,税率越高,抑制作用越明显。而对污染小或者没有污染的企业环保税的征收则几乎没有什么影响。从产出的角度看,这些年来电子通信和仪器仪表产业、服务业是产出增长最快的行业,而同期的电力、禽畜养殖、化工和食品等污染或者容易产生污染的行业的产出则出现了较大幅度的下降。

总的来看,环保税的征收在短期内会对一些污染较大的企业产生实际影响,但是从长远看,将促使生产要素由高污染行业向低污染行业流动,有利于产业结构的优化,从整体上提高我国产业竞争力。当然,环保税的征收应该考虑不同地区的经济发展水平。一般来说,经济发达地区自然资源消耗量大,产生的污染也相对较多,相关企业承担的污染治理成本就要多一些,而欠发达地区则要少一些。还要警惕一些污染较高、能耗较大的企业向落后地区转移,防止它们钻政策的漏洞。

2.3 政府投资清理和减排污染的边际成本

污染物的边际减少一单位污染物排放所导致的经济产出的减少量,是测算污染物收费标准和污染物排放率的重要依据。

边际减排成本测算通常采用距离函数法进行测算,并根据距离函数方法的不同,进一步分为参数方法和非参数方法。参数方法一般采用超越对数函数来参数化投入和产出距离函数;非参数方法不需要设定具体的函数形式,主要通过数据包络分析理论构造生产可能集,不需要提前设定函数的具体形式。

由于不同的学者采用的数据样本来源不同,计算的口径不同,即使采用同一个距离函数,对同一个污染物的边际成本所得出的结果也会有差异。如涂正革(2009)采用参数形式的距离函数,测算出二氧化硫的边际成本(影子价格)为每吨7万元,袁鹏、程施计算出的工业二氧化硫的影子价格区间在每吨0.087~409.2元,结果相差很大。除了方法不同外,一个是以省域层面采集数据,一个是以市域层面采集数据。根据测算,2003—2008年间,工业废水、工业二氧化硫、工业烟尘的影子价格分别为0.0178万元/吨、5.18万元/吨和4.597万元/吨,也就是说减少1吨工业废水、工业二氧化硫、工业烟尘带来的产出损失分别为178元、5.18万元和4.597万元[8],治理不同的污染物面临的成本压力不同。

3 中国环保税征收方式及征收比例预估

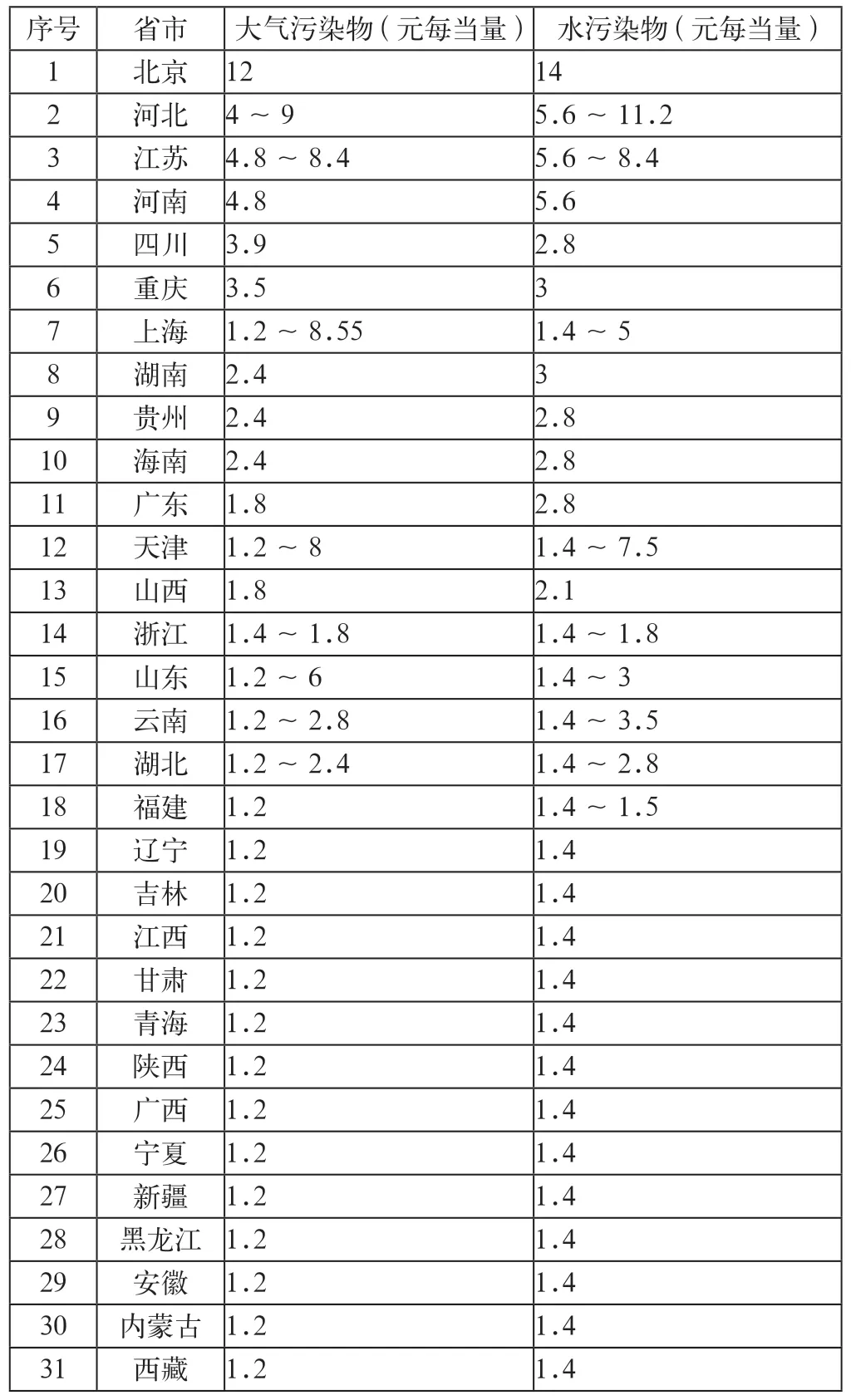

目前,我国环保税的征收,除了噪声按照超标分贝数计算外,大气污染、水污染、固体污染均采用核定当量的方式进行计算,核定的方式包括在线自动监测数据、第三方监测报告、产排污系数法或物料衡算法以及抽样测算法。每一种方法各有优点,也各有缺点。在线自动监测设备能够及时记录企业污染物排放速率、排放浓度和排放量值,准确评估企业的环境污染状况,但在线监测设备价格昂贵,运行成本高,如一台监测设备需要投资20万元左右,一年的电费、人工费、试剂费等需要20多万元,导致安装此设备的企业数量不多。第三方排污监测能够反映某一个时段企业的排污状况,但是数据的准确性大打折扣,主要是因为存在着利益关联。产排污系数法能够根据企业的产量,通过查阅污染系数表,据此得出污染物排放量,但是由于产排污系数查阅复杂,造成数据失真。物料衡算法虽然简便易行,被很多企业采用,但缺乏精确的计算依据,如表1所示。

表1 2018年各地制定的大气污染物和水污染物的具体适用税额

由于国家规定环保税为地方收入,可以预测,随着经济的发展,受利益驱动,地方政府会把环保税作为财政收入的一个重要来源,未来的环保税税率只会上升,下调的可能性不大。

4 中国征收环保税的主要障碍及对策

2018年1月1日“环保税”开始征收,对于达标排放起到了激励作用。地区二氧化硫同比下降了2.2万吨,降幅达22.7%;氮氧化物同比下降了3.5万吨,降幅为13.1%,效果明显。但是环保税征收面临的突出问题是数据的真实性。一是数据共享存在问题。目前掌握企业数据的有多个部门,如税务、环保、统计、工信、市场监管等,每个部门掌握着企业数据;二是企业信用信息和环保信息失真,许多企业尤其是中小企业向不同部门上报的数据都是根据不同部门的要求有针对性、有选择地上报,涉及环保的数据更难以确保其真实性;三是企业的法律意识不强,对内部合规性管控不够。

针对这些问题,一是应该打通部门间的信息“孤岛”,实现企业数据信息共享,凡是涉及企业的数据,环保、税务部门都应该很方便地能够及时查阅。二是完善企业信用奖惩机制。目前的企业信用机制仅涵盖企业的产品质量等方面的信用行为,并没有把企业排污行为纳入企业失信范围,一旦发现企业存在排污行为,就视同失信行为,纳入企业信用奖惩机制,每月向社会定期公布,强化信用惩戒的硬约束。三是强化企业的法律意识,开展广泛的环保税法宣传,增强企业依法缴纳环保税的意识,倒逼企业增强内部的合规性管控,从源头上保证各种数据的真实性。