预期损失法对券商行业顺周期效应的影响

2019-11-02东吴证券股份有限公司周磊

东吴证券股份有限公司 周磊

2008年国际金融危机发生后,外界对于现行准则下已发生损失法(以下简称旧方法)暴露出的顺周期效应等问题提出了广泛的批评,因此财政部2017年正式发布修订后的《CAS22号——金融工具确认和计量》,引入了预期损失法(以下简称新方法)作为金融工具减值计量的基础,这一方法会对券商行业的顺周期效应产生影响。鉴于此,本文以券商行业2018年报和2019年一季报数据为实例进行了具体分析,并针对如何实现这一方法的逆周期效果提出了应对建议。

1 预期损失法的主要变化

1.1 旧方法的主要规定

旧方法规定,当券商对金融资产计提减值准备时,相关损失已经发生,因此这种方法称为已发生损失法。旧方法不考虑预期损失信息,因此券商在实务中往往在市场繁荣时少提准备,在市场萧条时多提准备,会在一定程度上加大行业的顺周期效应。

1.2 新方法的主要规定

新方法的主要规定如下:“企业应当按照本准则规定,以预期信用损失为基础,对下列项目进行减值会计处理并确认损失准备。”“预期信用损失,是指以发生违约的风险为权重的金融工具信用损失的加权平均值。”“企业在进行相关评估时,应当考虑所有合理且有依据的信息,包括前瞻性信息。”

从上述规定可以看出,新方法在计提减值时面向未来,要求券商考虑包括前瞻性信息在内的各种可获得信息,因此在实际计量时从时间维度上将未来“潜在损失”的确认时点进行了提前,为券商在市场繁荣时多提准备,市场萧条时少提准备的逆周期操作提供了制度依据。

2 新方法对我国券商行业顺周期效应的影响

根据财政部和证监会的要求,国内的12家“A+H”券商从2018年1月1日起开始施行新方法,其他券商从2019年1月1日起施行新方法,故以券商2018年和2019年1季度公开披露的数据为实例,从三个时间维度具体分析如下。

2.1 2018年1月1日当日实施新方法的影响

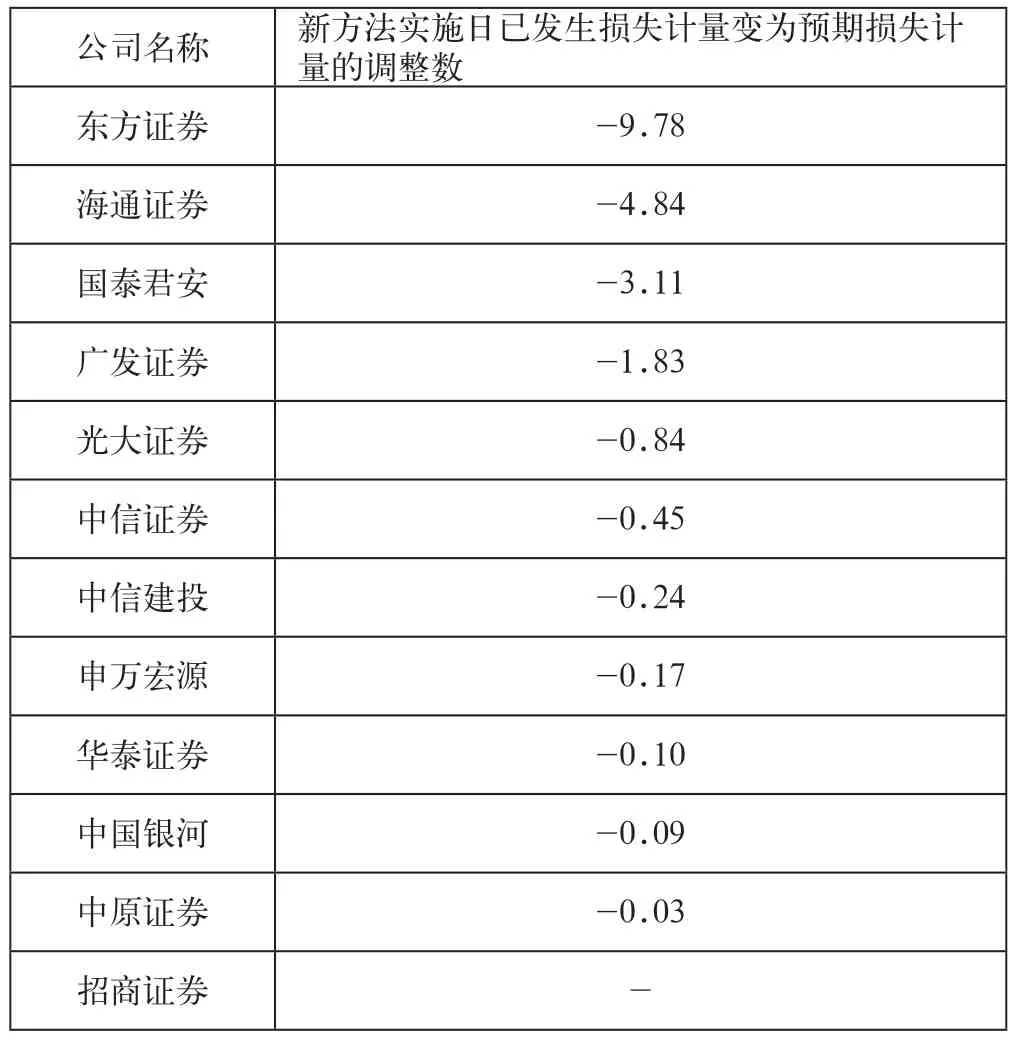

如表1数据所示,12家券商对于相同资产在新方法下的减值计提幅度基本大于旧方法下的计提幅度,但各自上升的幅度不同。

可见一方面新方法将券商2018年及以后年度的“潜在风险”在2018年1月1日就进行了显性化的体现,对减值的计提时间进行了提前,因此能够在一定程度上缓解券商行业的顺周期效应。

但另一方面在新方法实施日,各券商由于减值方法调整产生的逆周期效应存在差异,这在一定程度上是因为新方法是通过建立面向未来的模型对减值进行提前测算来计量的,对于“显著恶化”“违约”“折现率”等界定要求和具体参数缺乏统一的客观标准(以下简称客观标准问题),存在一定的主观性,同时券商内部的业务结构和数据管理能力也参差不齐,影响了模型逆周期操作的实际效果(以下简称模型质量问题)。

表1 新方法实施日已发生损失计量变为预期损失计量的调整数(单位:亿元)

2.2 2018年全年实施新方法的影响

根据券商中国公告的证券业协会统计数据显示,2018年资本市场形势严峻,131家券商2018年度合计计提资产减值损失284.32亿元,较上年同期增加225.76亿元,增幅高达386%,整个行业的减值计提出现了明显的顺周期效应。

如表2数据所示,12家实施新方法的券商2018年计提的资产减值损失合计96.11亿,与2017年相比增加37.46%,远低于行业增幅。根据对行业顺周期效应的影响12家券商具体可分为三大类:(1)4家券商的减值损失同比下降,出现了与行业趋势相反的明显逆周期效应。(2)7家券商的减值损失同比增加,但增幅低于行业,出现了与行业趋势相同的逆周期效应。(3)1家券商的减值损失同比增加,且增幅高于行业,加大了行业的顺周期效应。

表2 2018年资产减值损失与上年同期对比表(单位:亿元)

结合表1数据分析,可以发现产生明显逆周期效应券商中的东方证券、海通证券、广发证券均属于在新方法实施日的调整金额较大的券商,如假设这三家券商在2018年1月1日未根据新方法提前计提减值,则他们同样会产生与行业趋势相同的减值同比上升情况。

可见一方面券商在新方法实施日提前计提的准备对其2018年产生的减值损失起到了一定的弥补作用,有11家券商使用新方法后对整个行业起到了逆周期调节的作用,但由于使用新方法的券商较少,上述券商的逆周期调节并未扭转2018年整个行业的顺周期效应。

另一方面受限于模型质量问题,券商使用新方法的逆周期调节效果存在差异,有1家券商还加大了行业的顺周期效应。

2.3 2019年1季度实施新方法的影响

根据中国证券业协会统计数据显示,2019年一季度证券市场股债指数双涨,资产减值损失合计冲回17.46亿元,与上年同期计提的9.34亿元相比,降幅为287%,整个行业的减值计提与2018年相同,都出现了顺周期效应,但与2018年相比幅度有所下降。

如表3数据所示,12家券商2019年1~3月计提的资产减值损失合计-4.86亿,与上年同期相比降幅为210%,低于行业降幅。根据对行业顺周期效应的影响12家券商具体分为三大类:(1)6家券商的减值损失同比增加,出现了与行业趋势相反的明显逆周期效应。(2)2家券商的减值损失同比下降,但降幅低于行业,出现了与行业趋势相同的逆周期效应。(3)4家券商的减值损失同比增加,且增幅高于行业,加大了行业的顺周期效应。

表3 2019年1~3月资产减值损失与上年同期对比表(单位:亿元)

结合表2数据分析,可以发现东方证券、海通证券、广发证券3家券商延续了2018年市场萧条时对行业的影响,在市场繁荣时同样也削弱了行业的顺周期性。

可见一方面新方法的逆周期调节效果正在逐步体现,12家从2018年1月1日开始实施新方法的券商中有6家在2019年1季度出现了明显的逆周期效应,与2018年的4家相比有所上升。

另一方面新方法在整个行业的实施并未扭转2019年1季度行业整体的顺周期效应。这在一定程度上是因为一方面客观标准问题给了券商进行盈余管理的空间,部分券商在2019年一季度进行了减值的大额冲回,加大了当期行业的顺周期效应。另一方面模型质量问题导致部分券商提前确认的减值损失不合理,减弱了新方法产生的逆周期管理效果。

3 对策与建议

根据以上分析,针对该方法自身的客观标准问题和券商在实际应用时的模型质量问题提出以下应对建议。

3.1 该方法自身的客观标准问题

由于新方法适用于所有行业,在制度上缺乏针对券商行业的具体的定量标准,因此建议进行补充规范来应对客观标准问题。具体如下。

(1)建议券商行业的监管部门根据行业特征出台更为明确的规定,从制度上压缩券商通过主观判断来计提和冲回减值进行盈余管理的空间,从而弱化券商行业的顺周期性。例如中国证监会根据行业特征于2013年通过《会计部函[2013]295号》给出了“持续一年以上”或“50%以上”的定量标准,解决了旧方法中“严重或非暂时性下跌”的判定缺乏统一客观标准的问题,新方法同样也需要有相似的根据行业特征制定的定量细则来对客观标准问题进行补充规范。

(2)建议中国证券业协会等行业自律组织可以牵头加强业内的信息共享和同业交流,按照业内达成共识符合监管逆周期调节要求的行业标准来进一步规范模型的界定要求和具体参数,尤其是针对行业顺周期性的特点,应深入探讨研究在客观标准中加入对行业进行逆周期调节统一因子的可行性,以此提升整个行业的逆周期管理水平。

3.2 券商在实际应用时的模型质量问题

对于模型质量问题建议券商一方面在平时加强对数据的集中管理,打破部门间的信息壁垒,整合财务数据、风险数据和业务数据,推进大数据库体系的建设,提升数据治理水平,为模型的逆周期操作提供数据支撑;另一方面在开展业务时需兼顾新方法所反映的减值数据,通过业财融合下的前瞻性测算对业务结构进行优化,提高在不同经济环境下减值计提的平稳性。同时建议监管部门可以根据券商对行业顺周期效应的影响给予适当的奖惩(如将影响效果加入券商分类评级标准),并将调整效果显著的模型在业内进行推广,引导整个券商行业提高模型的逆周期管理质量。

4 结语

通过以上分析,可以看出新方法为券商在市场繁荣时多提准备,市场萧条时少提准备的逆周期操作提供了制度依据,也对我国券商行业的顺周期效应起到了一定的削弱效果,但受限于新方法自身的客观标准和券商在实际应用时的模型质量问题。从目前的数据来看,券商行业的顺周期效应仍然存在,因此该方法自身尚需补充完善,券商也需积极应对,同时建议监管部门和行业自律组织对新方法的有效实施给予适当的引导。新方法对券商行业顺周期效应的后续影响还有待以后年度的数据进行论证。