基于分形理论的上期能源原油期货市场有效性分析

2019-11-01

(山西财经大学金融学院 山西 太原 030006)

一、引言

金融市场有效性一直是国内外学者研究的热点课题,因为金融市场的有效性直接影响市场功能的发挥,例如,资源配置功能及定价功能等。同时,市场有效性的相关理论及分析方法也在不断地优化发展,本文所采用的分形市场假说相对于有效市场假说更加符合资本市场特征。

在国外,Komijani(2014)采用变量比率测试(Variance RatioTest)、BDS Test及混沌分析法(The Chaos Analysis)对国际原油市场进行有效性分析,实证表明原油市场存在长期记忆效应,满足分形市场假说。在国内,李双埼(2016)利用分形有效市场假说、采用重标极差法对上海证券市场的有效性进行了研究,结果表明上海证券市场没有达到弱势有效。赵野(2019)基于分形市场理论对创业板市场的有效性进行了分析,发现创业板市场是非有效市场。

二、分形理论及测度方法

(一)分形理论

分形的概念是美籍数学家曼德布罗特首先提出的,将之定义为如果一个集合在欧氏几何空间中的Hausdorff维数DH恒大于其拓扑维数DT,即DH>DT,则称该集合为分形集,简称分形。之后又产生了简化定义:组成部分以某种方式与整体相似的形体叫作分形。Peters将分形理论与资本市场相结合就产生了分形市场假说(FMH),分形市场理论采用非线性范式,该理论认为市场具有长期记忆效应,即市场是可预测的,价格的波动服从有偏的随机游走过程。

在分形市场理论中,通过Hurst指数(H)的大小来判断金融市场的分形维度,分形维度的大小又能够反映出市场的趋势性特征。Hurst指数的具体判别规则:(1)当H=0.5时,时间序列服从随机游走过程,即布朗运动;(2)当H∈(0,0.5)时,该时间序列具有反持续性,是一个均值回复过程,市场呈现出趋势反转特征;(3)当H∈(0.5,1)时,该时间序列服从有偏的随机游走过程,即分形布朗运动,市场呈现出长期记忆效应。

(二)测度方法

Hurst指数的计算方法有多种,本文采用直接估计方法重标极差法(R/S),R/S分析方法是由水纹专家H.E.Hurst在1951年提出来的。该方法主要是通过R/S方法算出时间序列的H值,并根据H值来判断序列的性质,计算步骤如下。

1.计算重标极差(R/S),时间序列为Pt,其对数比率序列为Xt=lnPt-lnPt-1,将对数比率序列分成A个长度为N的相邻子区间,用Ia代表每个子区间,其中a=1,2,…,A。将每个Ia上的Xt记为Xk,a,其中k=1,2,…,N。设Ia上的{Xt}的均值为Xa,则R/S计算公式为

(1)

在上述公式中,N表示子区间Ia的长度;Dk,a表示子区间Ia的累计离差;RI,a表示子区间Ia的极差;S表示第a个区间Ia的标准差;(R/S)表示重标极差。

2.估计平均循环长度,即时间序列的长期记忆效应的长度,利用V统计量来进行估计,计算公式为

(2)

3.计算Hurst指数,计算公式为

(3)

将平均循环长度内的值及其相应的N值代入上式,用OLS求解H值。

4.计算R/S期望值E(H),公式为

(4)

三、数据选取及检验

(一)数据选取

选取上海期货交易所能源交易中心原油期货主力连续合约日收盘价数据,时间区间为2018年3月26日到2019年8月7日,一共335个数据,然后计算日收盘价的对数收益率序列(日收益率),计算公式为Rt=ln(Pt/Pt-1),公式中Pt表示原油期货第t日收盘价,Pt-1表示原油期货第t-1日收盘价,一共算得334个对数收益率数据。

(二)日收益率序列检验

对原油期货日收益率序列进行相关检验,包括稳定性检验、正态性检验、自相关检验及非线性检验,检验情况如下。

(1)稳定性检验。ADF检验结果表明,在1%、5%及10%三个显著性水平下,单位根检验的Mackinnon临界值为-3.449797、-2.870004及-2.571349,t统计量值为-17.14030小于相应临界值,表明原油期货日收益率序列不存在单位根,是平稳序列。

(2)正态性检验。检验结果显示,偏度-0.358079表示收益率序列左偏,峰度值4.567649>3,说明该收益率序列属于尖峰厚尾,根据偏度值和峰度值可以推断,原油期货的日收益率序列不是正态分布,同时J-B统计量P值小于0.01也证实了这一结论。

(3)自相关检验。对收益率序列进行BG检验,滞后阶数默认设置为16,检验结果显示,原油期货日收益率序列的自相关系数(AC)与偏自相关系数(PAC)绝对值最大值为0.075,系数皆在0值附近,这就表明原油期货日收益率序列未存有明显的自相关性。

(4)非线性检验。非线性结构是分形市场理论的理论前提,所以有必要对原油期货日收益率序列进行非线性检验。同时,不存在自相关性或者是剔除自相关性是进行非线性检验的前提,前面的自相关检验结果表明原油期货日收益率序列不存在自相关性,故可直接进行非线性检验。本文通过BDS检验来检验原油期货日收益率序列的非线性特征,BDS检验结果显示,当嵌入维数为 6 时,BDS检验的Z-Statistic 值2.191724大于5%显著性水平的临界值1.96,其相伴概率0.0284< 0.05,则表明原油期货日收益率序列存在非线性特征。

四、实证分析

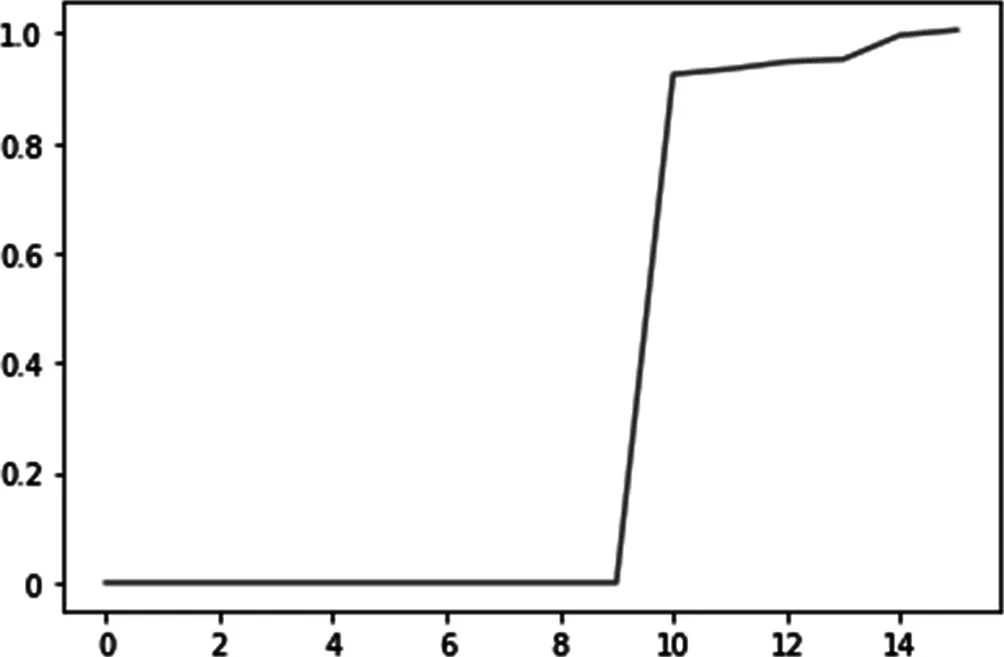

本文采用的是Python3.0软件,输入R/S分析法相关代码,来计算原油期货日收益率序列的Hurst指数。在操作过程中,先计算平均循环周期,Python输出结果如图1所示。

图1 平均循环周期

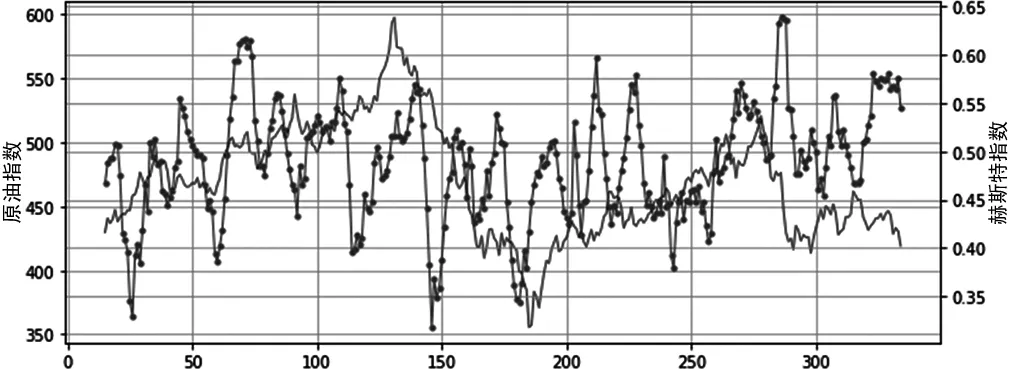

由上图可知,V统计量在14的时候出现最大值,表明原油期货平均循环周期为14日,在进行滚动Hurst指数计算的时候,滚动窗口定为14日。接下来计算Hurst指数平均值,Window设置为10,同时求收益率序列的5日均线,计算结果如图2所示。

图2 原油期货日收益率及Hurst指数(2018-04-17到2019-08-07)

在上图中,因为滚动窗口期为14日,所以原油日收益率序列及对应Hurst指数是从第15日开始的。从图上可以看出,原油期货价格指数的 Hurst 指数在 0.5 上下波动,而且波动幅度较大,最小值为0.3020,最大值为 0.6547,明显偏离0.5,原油期货市场表现出持续性或反持续性的特征,故上期能源原油期货市场属于非随机游走过程。

五、结论

基于分形理论对我国上海期货交易所能源交易中心的原油期货市场进行了有效性研究,采用主流的R/S分析方法来计算Hurst指数,研究结果表明,Hurst指数明显偏离0.5,即我国原油期货市场明显偏离有效市场。我国原油期货市场非有效的原因主要有两方面。一方面是因为非理性的个人投资者占比较高。另一方面是因为我国期货市场对外开放长度较低,在原油定价方面不具有国际话语权,上期能源原油期货价格易受WTI原油及布伦特原油价格的影响。