基于协整分析的白糖期货与现货价格联动性研究

2019-11-01

(北京物资学院 北京 101149)

一、引言

白糖价格受诸如天气、经济和政治等多种因素影响,价格波动较为剧烈,给糖产业链各经营主体带来巨大的风险。白糖期货从2006年挂牌上市后在期货市场的地位不断加强,而其价格发现功能的强弱是判别白糖期货有效性的重要参考。因此对白糖期货和现货价格联动性进行研究,测度期货白糖期货价格发现功能,提出完善期货市场制度的建议,对我国白糖业的发展有着重要的意义。

二、白糖期现货价格关联性分析

白糖期现货价格都会受到供需以及季节变化等因素的影响。白糖既是一种营养物质也是制药工业的必备原料,是关系国计民生的战略物资。随着我国农产品市场的不断开放,我国对白糖进口不断增加,白糖价格波动也越来越大,对我国糖企以及蔗农冲击越来越大。白糖期货自2006年上市以来交易制度不断完善,参与者也不断壮大,在稳定生产和转移风险方面起着越来越重要的作用。2014年8月1日至2019年12月1日,我国的白糖现货价格和白糖期货价格的走势情况见图1。可以看出,我国的白糖期、现货价格之间的相关性很高。

图1 我国白糖现货价格与期货价格走势

三、实证分析

(一)变量选取与ADF检验

本文选取的变量为2014年8月至2019年8月郑商所连续期货合约日收盘价作为白糖期货价格(F)和柳州现货价格作为白糖现货价格(P),并剔除了数据缺失、时间不匹配的数据,最终得到990个数据作为样本进行实证分析。

由表1可知,白糖期货价格(F)和现货价格(P)的原始时间序列都是非平稳的,对其一阶差分后进行检验可知序列平稳,说明白糖期货和现货价格是同阶单整变量,符合协整检验前提。

表1 ADF单位根检验结果

(二)EG协整检验与格兰杰因果检验

通过EG两步法协整检验,得到白糖期货和现货价格在5%的显著性水平下存在截距项的协整关系,因此可以得出白糖期货价格和现货价格之间存在统计意义上的长期均衡关系。

由表2结果可知白糖期货价格是现货价格的格兰杰原因,说明白糖期货价格在一定程度上影响了现货价格,起到了价格发现功能;而白糖现货价格对期货价格的解释力度不明显。

表2 格兰杰因果检验结果

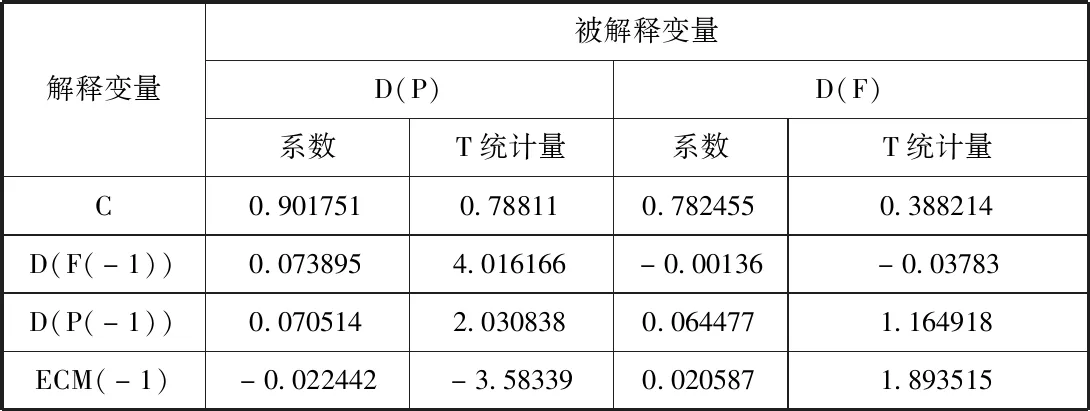

(三)VECM模型修正

由表3可知,D(F)和D(P)中的ECM(-1)系数分别为0.020587和-0.022442,说明误差修正项对白糖期货价格有正向调节作用,对白糖现货价格有负向调节作用,即当白糖期货价格偏离均衡状态时将有上升趋势,现货价格将有下降趋势。

表3 误差修正系数

(四)脉冲响应分析

由图3、图4可以看出,白糖期货价格对自身和白糖现货的影响在第2期达到最大,但对自身影响幅度达40%,而对现货影响作用最大为32%,之后几期影响较平稳;白糖现货价格对自身的影响在第一期为57%,之后逐渐减弱,对期货价格在第2期影响为5%,之后几期影响不断增大,但程度较弱。

图3 F对P和F的反应

图4 P对P和F的反应

四、研究结论与建议

(一)结论

本文通过以上实证分析,可以得出白糖期货价格和现货价格之间存在长期均衡关系,短期的非均衡状态可以通过调整达到长期的均衡状态;白糖期货价格对现货价格有较强的解释作用,而白糖现货价格对期货价格解释作用不明显;白糖现货价格波动对其自身的影响作用强于期货价格对自身的影响;白糖期货价格对现货价格的影响在第2期最大,达到40%。因此,我国白糖期货市场可以发挥其价格发现功能,但不显著。

(二)建议

针对以上分析结论可以提出以下对策:①完善期货市场交易机制,引进境外投资者,增强白糖期货市场流动性。②加强期货市场监管与信息披露,降低信息不对称情况,以此提高期货市场的有效性。③大力开展白糖期权业务,来辅助白糖期货,降低白糖期货价格波动性。④向产业白糖产业经营者宣传和推广期货期权业务,从而调整优化期货投资者结构,减少期货市场投机成分。