结构性减税与结构性加税并举进程中的税制现代化

2019-10-17卢洪友

◆卢洪友

内容提要:财政是国家治理的基础,没有税制现代化,就没有国家治理现代化。因此,每一次税制相机抉择的短期调整,在方向上都应与税制现代化建设的长期目标相一致。短期看,中国经济正处于“三期叠加期”,通过减税降费以稳增长、稳就业、稳预期,既有必要,也有可能。但长期看,中国税制存在着直接税与间接税以及个人纳税人与法人纳税人畸轻畸重、税收法定不足、税收“内在稳定器”功能弱、税负归宿不公等问题,与国家治理现代化和税制现代化的要求相距甚远,客观上不存在长期单边持续性减税的空间,只能采取结构性减税与结构性加税并举方式,通过增加个人所得税、财产税、生态环境税,同时减少企业纳税人缴纳的间接税,实现税制结构转型,逐步建立起与国家治理现代化相匹配的以直接税为主体税系和以个人所得税为主体税种、其他税系和税种为辅助的复合税制体系。

一、中国税制改革的重点和难点

税制现代化是国家治理现代化的制度性基础设施,建立起来要比国家治理现代化的物质性基础设施更为艰巨复杂。1798年英国就诞生了个人所得税,但被社会各界普遍接受而成为主体税种则是“一战”结束后的1922年,此后1929年“大危机”、1933年“罗斯福新政”、1936年凯恩斯《就业、利息和货币通论》,为政府运用税收和公共开支调节经济运行与公平收入分配提供了实践和理论基础,以累进的个人所得税为主体税种、以直接税为主体税系的现代税制体系也才得以稳固的确立。中国现行税制结构中,间接税与直接税之比大致为70:30,企业纳税人与个人纳税人缴纳的税收也大致为70:30,而发达国家这两个结构恰好是反过来的。中国畸轻畸重的税制结构,因税款在生产和销售环节缴纳,且暗含在商品或服务价格之中,而不是由个人在收入、消费和财产占有环节缴纳,既不符合税负量能负担的公平公正原则,又使大部分公民失去与国家之间直接的税收联系,只能与公共服务享用者的单一联系,不利于培养现代公民意识和推进现代民主政治建设。从国家治理现代化和税制现代化的长远目标看,重点和难点既不是单向减税,也不是单向加税,而是在保持宏观税负相对稳定的前提下,如何通过渐进式结构性减税和结构性加税并举的边际调整,平稳地实现税制结构的根本性转型。

二、短期看用减税降费应对经济下行既有必要又有可能

市场化改革以来,特别是1994年分税制和税制改革后,中国建立了以商品服务税为主体的税制体系,在经济持续高速粗放式增长的同时,税收收入出现连年大幅超经济增长,大中小口径的政府收入占GDP的比重持续提高。表1是根据不同口径计算得出的中国1994年分税制和税制改革后的宏观税收负担,小、中、大三个口径分别为税收收入、财政收入、政府收入占GDP比重。税收收入即为当年的全部税收收入总额;财政收入即为一般公共预算收入,包括税收收入与行政事业性收费等非税收入;政府收入则由一般公共预算收入、政府性基金收入、国有资本经营收入、社会保障基金收入等构成,其中2011年以前由财政收入、预算外收入和社会保险基金构成。

表1 1994—2017年我国的宏观税收负担

以小口径和中口径计算的中国宏观税负率保持在合理水平,而以大口径计算的宏观税负率近年来则一直保持在36%左右。图1是根据表1所画出的不同口径的中国宏观税负发展变化趋势图。从小口径和中口径的宏观税负水平看,其变化趋势基本一致,且2011年以来波动较小,保持平稳状态,二者差别不大。然而,相较于中、小口径的宏观税负水平,以大口径计算的中国宏观税负水平则波动较大,总体呈逐年增长趋势,且从2011年开始可以明显看出,其与中、小口径计算的宏观税负水平相差较大。由此可见,除税收之外的其他政府收入对中国宏观税负总体水平产生了较大的影响。

图1 1994—2017年不同口径的中国宏观税负水平

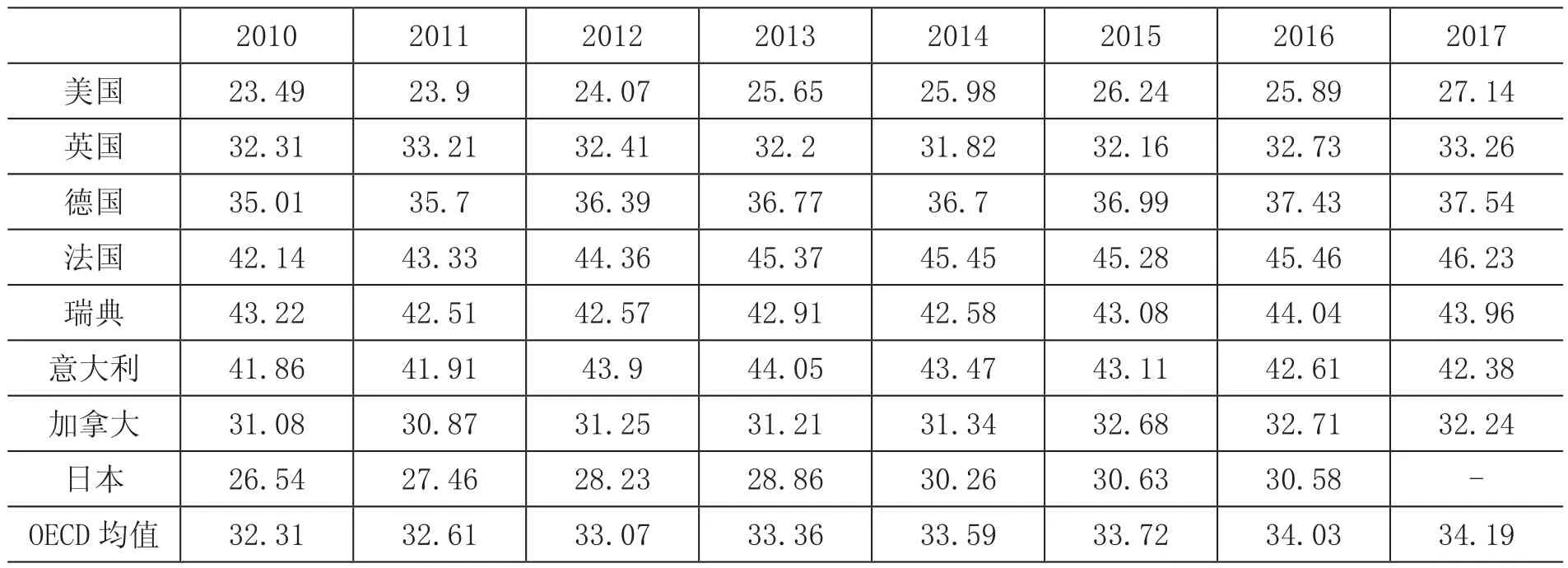

表2反映了2010—2017年代表性OECD国家税收收入占GDP的比重。从表中可以看出,与OECD国家的平均水平相比,中国对应年份税收收入占GDP的比重均明显偏低,即以小口径计算的宏观税负来看,中国宏观税负远低于OECD国家。从大口径计算的宏观税负水平来看,则中国宏观税负与发达国家平均水平大致相当。

表2 2010—2017年代表性OECD国家税收收入占GDP的比重 单位:%

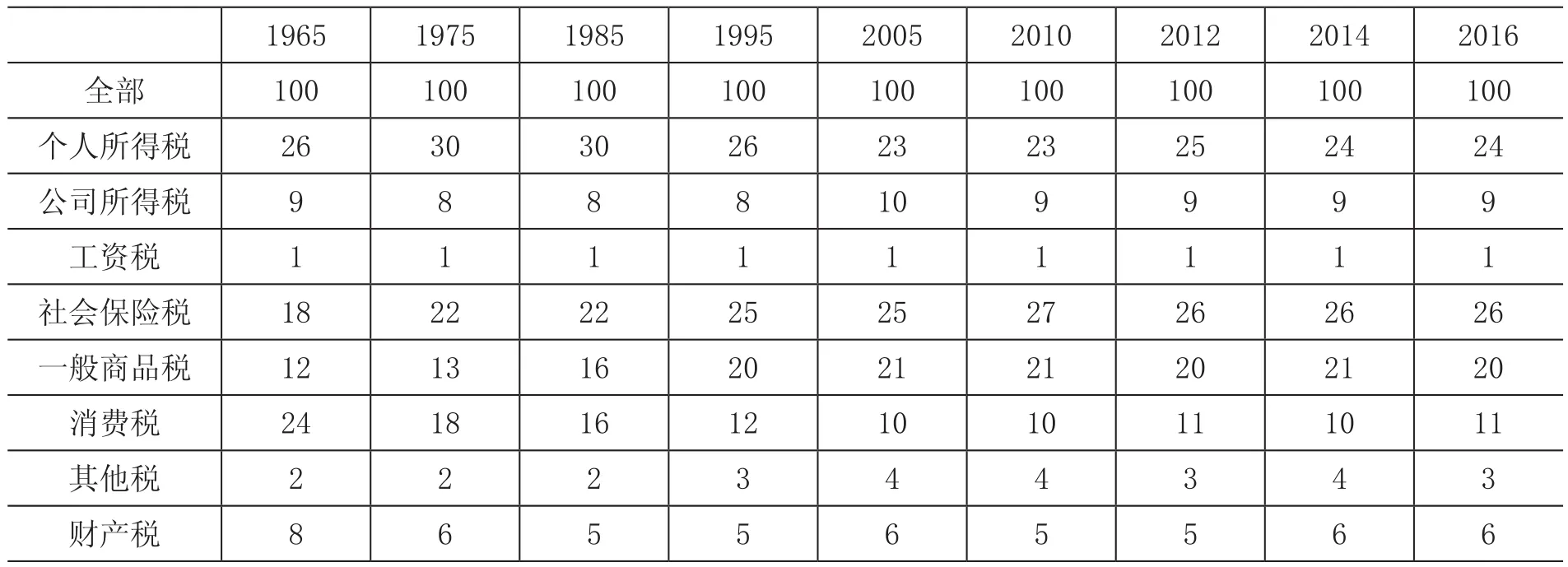

表3进一步反映了OECD国家主要税种占GDP比重的情况,从表中可以看出OECD国家的宏观税负主要是直接税。

表3 OECD国家主要税种收入占GDP的比重 单位:%

三、长期看中国宏观税负应保持相对稳定

尽管GDP粗放增长带来的经济扩张使得以增值税为主体的间接税大规模增加,宏观税负与经济增长偏离,但中国不存在长期、大规模减税的基础。长期来看,中国宏观税负应该保持相对稳定,以适应社会主要矛盾的转变、社会公众对数量更多、质量更高的公共服务等方面的需求。

习近平总书记在十九大报告中指出:“我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。”从我国社会主要矛盾变化的角度来看,高质量发展是指能够更好地满足人民在政治、经济、文化、社会以及生态环境等方面日益增长的美好生活需要的发展。人民对于美好生活的期待必然要求政府提供更多高质量的公共服务,人民的需求从“有没有”转变为“好不好”,这不仅要求政府提供的各项公共服务要重视量的增长,更要重视质的提升。从财政活动整体来看,公共服务的成本来自税收。

大规模的长期减税势必要以压缩公共服务的规模、降低公共服务的质量为代价,这与中国高质量发展的本质是相违背的。因此,在努力解决主要矛盾、实现高质量发展的进程中,中国不存在持续、单边、大幅减税的空间,总体上,宏观税负应保持相对稳定并随着经济社会发展、公共服务范围的扩大和公共服务治理的不断提升而相应增长。

四、应正视中国税制结构存在的畸轻畸重失衡的状态

第一,直接税与间接税畸轻畸重。在中国,直接税主要由个人所得税、企业所得税、财产税等构成;间接税主要由消费税、增值税以及教育费附加、城市维护建设税等构成。

表4 OECD国家的税制结构 单位:%

从表4中可以看出,发达国家的现行税制结构表现出以所得税为主体的特征,其中个人所得税又占据了主要地位,且随着社会保障制度和体系的完善,社会保险税已经成长为主体税种之一。近年来,OECD国家直接税与间接税的税收比值大概为70:30。

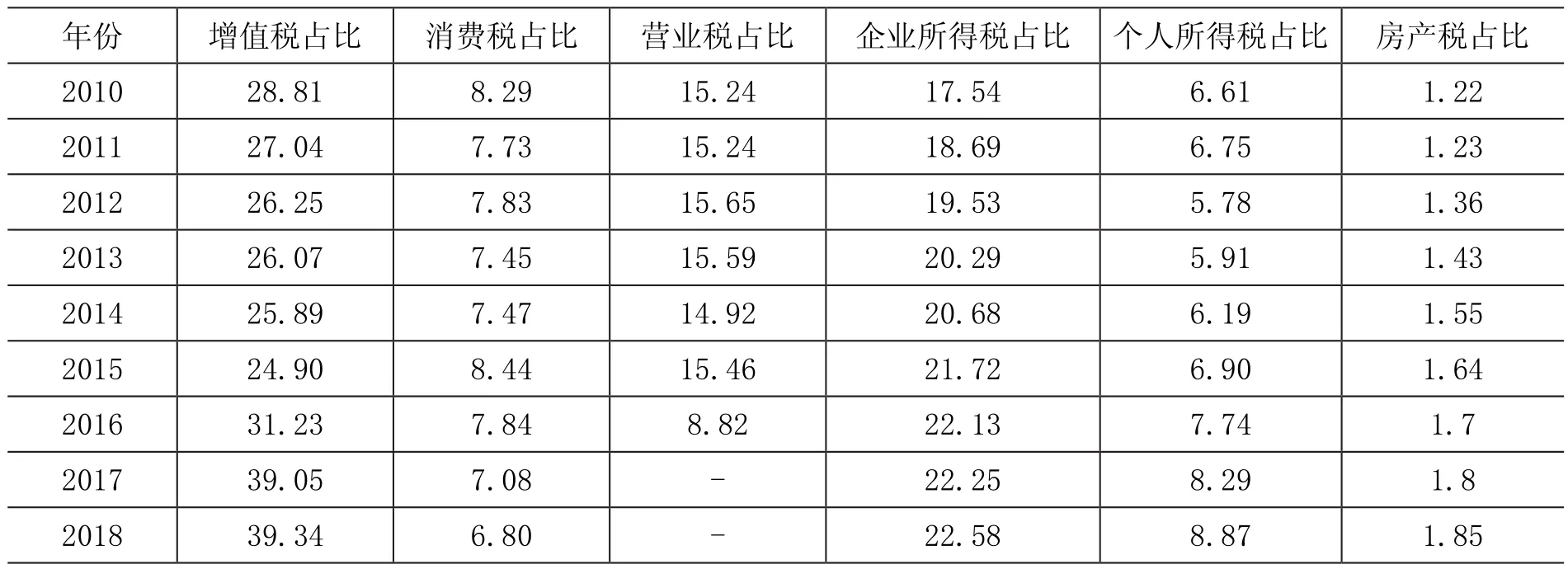

2010—2018年,中国以增值税、消费税、营业税等为主的间接税与以所得税为主的直接税的比值如表5所示。从表中可以看出,中国直接税与间接税的税收比值大致为30:70。

表5 我国直接税与间接税的收入比值 单位:%

表6列示了2010年以来我国几大主要税种占税收收入的比例,这也从侧面反映出了我国税制结构的基本情况,即以增值税为主的间接税占比高,所得税尤其是个人所得税比重低。

表6 2010—2018年我国的税制结构 单位:%

另外,图2显示了2010—2018年各主要税种占税收收入比例的变化趋势。从图中可以更直观地看出,2010—2016年以增值税、营业税、消费税为主的流转税占据了我国税收收入的半壁江山,2016年实施全面“营改增”政策后,增值税占税收收入的比重进一步增加,2018年达到了39.34%。

图2 2010—2018年各主要税种占税收收入的比例

由于间接税的纳税人主要是企业,因此企业纳税人成为我国税负的主要承担者。除上述以增值税、消费税、营业税(2016年以前)为主的流转税外,作为直接税的企业所得税,在税收结构中也占据较大比例。2018年,企业所得税占比为22.58%,仅次于增值税。“营改增”全面推行之后,增值税和企业所得税两大税种占全部税收的60%以上。由于增值税、消费税、企业所得税都由企业缴纳,对企业构成了较大负担。

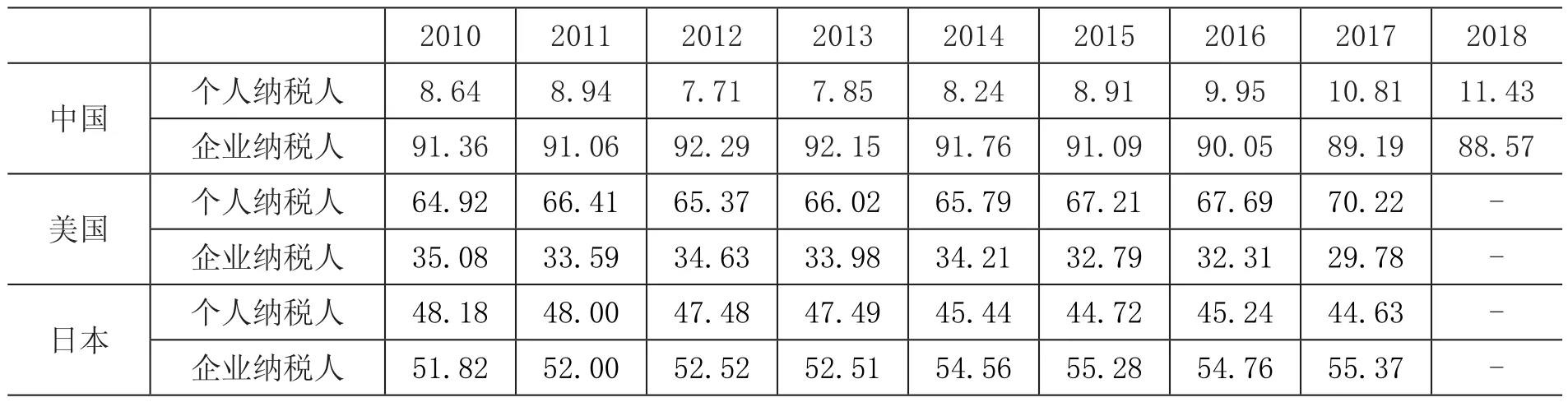

第二,个人纳税人与法人纳税人畸轻畸重。从上述图表的分析中,我们不难发现,中国企业无论是在生产、消费环节,还是在分配环节都是主要纳税人。即使存在税负转嫁情况,企业纳税人不一定是最终的负税人,但企业集中缴纳各项税收也会在一定时期内对企业资金的流动性造成一定的压力。表7列示了2010年以来在我国几大主要税种(增值税、消费税、营业税、企业所得税、个人所得税)中个人纳税人与企业纳税人的税收比值,并与美国和日本进行对比。美国、日本的税收分为五大类:对个人所得、利润和资本利得征税;对公司所得、利润和资本利得征税;社会保险税;商品与服务税;财产税。由于我国税收收入不涉及社会保险税,且社会保险税因其返还性而与其他税种存在明显差别,因此,在整理美国、日本的税收数据时,将社会保险税排除在外。从表中可以看到,我国主要税种的税收收入接近90%都是由企业缴纳的,个人纳税人缴纳的税收仅占10%左右;美国税收收入中有接近70%的收入都来自于个人纳税人,仅有30%左右的税收由企业缴纳;而日本税收收入中个人纳税人与企业纳税人所缴纳的税收旗鼓相当,来自企业纳税人的税收略高于个人纳税人。

表7 中、美、日三国个人纳税人与企业纳税人的税收比值 单位:%

五、结构性加税与结构性减税并行不悖

党的十九大提出了“分两步走”:到2035年基本实现国家治理现代化,到本世纪中叶实现国家治理现代化并建成现代化强国的宏伟目标。未来中国税制建设,应服从和服务于这一总目标,与国家治理现代化和税制现代化建设的长期目标相向而行、并行不悖,做到税收法定、税法规范、税制成熟、结构合理、征管严密。其中,通过结构性加税与结构性减税并举,逐步实现税制结构优化又是重中之重。

第一,加直接税与减间接税并举。就本次增值税改革看,其目的一方面是降低企业的税费成本,鼓励企业增加投资,促进经济增长;另一方面是希望通过减税助力企业研发创新,转换企业增长动能,促进经济转型。但此次减税对制造企业“一刀切”,将制造业等行业现行16%的增值税税率全部降到13%。由于增值税的链条传导机制,消费者才是最终的税负承担者。如果不是采取“一刀切”,而是更为“精准”的减税,比如:间接税中考虑区分生活必需品(该类制造业的增值税税率降到10%甚至8%,其中,老人和小孩用品的增值税实行零税率)、非生活必需品(该类制造业的增值税税率降到13%)、奢侈品(该类制造业可不减税,增值税税率仍保持16%),这样就能够在保持减税总量不变的前提下,实施更为“精准”的差别化税率,既有利于供给侧结构改革,扩大广大中低收入群体的有效需求,促进经济增长,又有利于改善税负归宿的社会公平,发挥税收调节收入分配、促进共享发展的功能。

就直接税与间接税结构优化看,如何将现在的“三七开”,逐步优化为“五五开”甚至“六四开”,也将是中国未来几十年税制现代化建设面临的长期艰巨的任务,需要从长计议,从现在做起,不可能一蹴而就。

第二,加个人直接负担的税收与减企业直接负担的税收并举。中国目前的宏观税收负担压力主要在企业,企业在生产经营环节缴纳的税收占了全部税收的70%,个人承担的税收仅占30%。没有个人所得税主体税种地位的确立和直接税主体税系地位的确立,就没有税制的现代化。总体上,应该按照量能负担原则,在着力培育个人所得税、健全财产税制度的基础上,稳步提高个人纳税人缴纳的税收比例,将税负归宿公平合理地摆在明处,同时,逐步降低企业纳税人在生产销售环节通过将税收暗含在商品服务价格之中承担的税收,使企业纳税人与个人纳税人缴纳的税收占比由“七三开”逐步优化为“五五开”或者“四六开”。