农村家庭商业保险参与度的影响因素研究

2019-10-16卢亚娟张雯涵孟丹丹

卢亚娟 张雯涵 孟丹丹

摘 要:商业保险是社会保险的补充,是多层次社会保障体系的重要组成部分,然而农村家庭商业保险的参保率较低。本文在描述性统计分析基础上通过二元Logistic回归模型对我国不同地区农村家庭商业保险参保率的影响因素进行定量分析,并且利用变量投影重要性指标考察了各个影响因素的重要程度,研究表明:受教育程度和年龄是当前影响农村家庭参与商业保险购买的最重要因素,新型农村合作医疗保险参与度会显著影响农村家庭商业保险参保率,此为保险公司的发展提供了重要而有益的视角。

关键词:农村家庭;商业保险;参保率;CHFS

中图分类号:F840.6 文献标识码:A 文章编号:1674-2265(2019)08-0011-07

DOI:10.19647/j.cnki.37-1462/f.2019.08.002

一、引言

改革开放以来,我国经济得到了长足的发展,农村地区的经济条件有所改善,家庭作为经济体中的基本部门也逐渐积累了一定规模的财富。随着家庭理财观念的转变和对生活质量追求的提高,健康、养老、家庭保障等方面越来越受到人们的关注。与此同时,我国已进入严重老龄化阶段,据国家统计局数据,2018年我国60周岁及以上人口为24949万人,占总人口的比重为17.9%,其中,65周岁及以上人口为16658万人,占总人口的比重为11.9%。按照国际通用标准,当一个国家或者地区60岁以上老年人口占总人口数的10%,或者65岁以上老年人口占总人口数的7%,即意味着这个国家或地区处于老龄化社会。随着我国“银发浪潮”的来临 ,家庭对于保障的需求日渐提升,我国大力推进的新型农村合作医疗保险,也在一定程度上满足了保障需求,然而,新型农村合作医疗制度主要是以大病统筹兼顾小病理赔为主,这个定义显示出新型农村合作医疗制度是救助农民的疾病医疗费用,而门诊、跌打损伤等不在该保险范围内,这时,商业保险就可以为农村居民转嫁新型农村合作医疗保险没有覆盖的风险。

本文拟从农村家庭商业保险参与度切入,探究农村家庭参与商业保险的相关影响因素,以及这些因素对农村家庭影响程度的重要性。主要贡献在于:聚焦农村地区,采用变量投影重要性的方法实证分析不同区域农村家庭参与商业保险的影响因素,从微观层面探讨金融知识尤其是保险知识的普及和农村家庭保障机制的完善。

本文其余部分的安排如下:第二部分文献综述及研究假说;第三部分是数据来源及研究方法,简要介绍了本文所使用的数据来源、描述性统计分析、模型的选择以及变量说明;第四部分是实证分析,包括对农村家庭样本回归结果的分析以及对各个影响因素的变量投影重要性分析;第五部分假说验证,通过实证分析对上文的假说进行验证;最后得出研究结论,并提出相关的政策建议。

二、文献综述与研究假说

保险在家庭金融资产中属于保障类金融资产的范畴,学术界多从保险需求、保险定义、居民购买意愿等方面进行研究。Showers和Shotick( 1994)通过研究发现家庭经济状况、户主的年龄、家庭结构、居民的风险态度、社会信任度等会影响家庭保险的购买决策;Durlauf( 2004)认为居民的社会互动水平会影响保险的参保率;Chang等(2004)认为儿女的数量、长大独立的时间跨度以及受益人的生活水平,是影响寿险的主要因素;Bundorf(2002)、Monheit和Vistnes(2005)、Chen(2008)等认为劳动者的参保意愿低或能力不足,主要受到婚姻状况等个体特征的影响。

国内学者在影响保险参保率方面的研究较为丰富,秦芳、王文春和何金财(2016)通过实证分析发现,在全国范围内,增加金融知识有助于提高居民家庭参与商业保险购买的可能性,同时也会增加保险持有的深度,即居民对金融知识了解越深入,其保费支出也相应增加;另外,陈其芳(2016)通过Probit模型研究影响农村居民购买商业养老保险的相关因素,发现农村居民年龄、受教育程度、家庭年纯收入、对商业养老保险的了解程度、对养儿防老的态度、政府宣传商业养老保险的程度等对农村居民购买商业养老保险的意愿有显著影响;张强和杨宜勇(2017)通过构造逻辑回归模型发现个人收入水平、教育程度、个体所处的经济发展水平、政治面貌、社会保障中的医疗保险参保行为、家庭财产(房产和汽车)、儿女数量、职业属性、年龄等都能够对商业养老保险参保行為产生显著影响;卓志(2001)应用多元回归模型,对我国人寿保险需求进行了实证分析,认为我国经济的快速增长正在成为影响国内人寿保险消费的显著因素之一;桑林(2019)利用中国家庭金融调查(CHFS)数据,通过构造Probit和Tobit模型,从微观层面实证分析主观幸福感对家庭参与商业保险市场的影响,发现主观幸福感对家庭参与商业市场的积极性和参与程度都有显著的正向影响,即主观幸福感越高的家庭,购买商业保险的可能性增加;姜诗尧(2015)根据黑龙江地区的调研数据,运用 Logistic 模型发现农户类型、年收入水平、家庭耕地面积、与最近公路的公里数、与最近县城的公里数、对商业保险的了解程度六个指标对城乡居民基本养老保险医院的选择具有显著性影响。

综上,尽管学术界从养儿防老的态度、幸福度、年收入、家庭财产、风险态度等多方面对居民参与社会保险的行为特征进行广泛探讨,但是鲜有文献围绕商业保险分区域探究影响农村家庭商业保险参保率的因素。鉴于商业保险在家庭保障中的重要性,本文聚焦农村家庭,分区域研究其商业保险参保率影响因素,一方面有望探索提高农村家庭商业保险参保率的途径,另一方面可为保险公司的发展提供一个重要而有益的视角。

结合国内外研究成果,本文认为农村家庭商业保险参与度主要受到经济特征、家庭结构、健康状况等方面的影响,从农村家庭基本特征、年收入、职业属性、新型农村合作医疗保险的参与度、社会信任度五个方面提出假说。

假说一:农村家庭基本特征对农村家庭参与购买商业保险有一定的影响。年轻家庭在商业保险购买方面会表现得更加积极,考虑到文化程度高的户主能够对商业保险认识得更加全面,因此受教育程度高的户主更加倾向于购买商业保险,并且户主健康状况也会影响家庭商业保险的购买。另外,考虑到仍有一些农村地区“养儿防老”的观念根深蒂固,因此假定子女数量多的家庭很少购买商业保险。最后,婚姻状况中由于丧偶、离异会使得生活中出现一些不确定的因素,因此认为出现这类婚姻状况的家庭也会选择购买商业保险。

假说二:家庭收入会显著影响农村家庭商业保险的参与。保险属于家庭保障类金融资产,因此户主年收入越高,越会加大对家庭各种资产的投资,从而增加对商业保险的购买。

假说三:职业属性会影响农村家庭商业保险的参与。一般情况下,户主工作单位为行政机关、事业单位的家庭会减少对商业保险的购买;如果家庭里夫妻双方有一方没有工作,则会购买商业保险以降低风险。

假说四:购买新型农村合作医疗保险的农村居民,会认为没有购买商业保险的必要性,并且由于农村地区信息闭塞,农村家庭对商业保险缺乏了解,会认为新型农村合作医疗保险与商业保险之间存在“替代关系”,因此假定农村地区家庭新型农村合作医疗保险的参与度越高,商业保险的参与度就越低。

假说五:社会信任度会显著影响农村家庭商业保险的参与。社会信任度越高的户主,对商业保险公司等机构的信任度也高,从而会选择购买商业保险;反之,则不会购买。

三、数据来源、基本模型与变量说明

(一)数据来源

本文所使用的数据来源于中国家庭金融调查(China Household Finance Survey,以下简称为CHFS)。中国家庭金融调查与研究中心在全国范围内开展的抽样调查项目,旨在收集有关家庭金融微观层面的信息,2015年第三轮调查样本分布在全国29个省(市、区)、363个县、1439个村(居)委会,有效样本共40000户,全面详细地反映了中国家庭金融状况。本文从CHFS数据库中选用了家庭基本情况、社会保障等部分数据,在剔除无效样本后,一共提取了16153个农村地区的样本数据进行研究。

(二)农村家庭基本情况

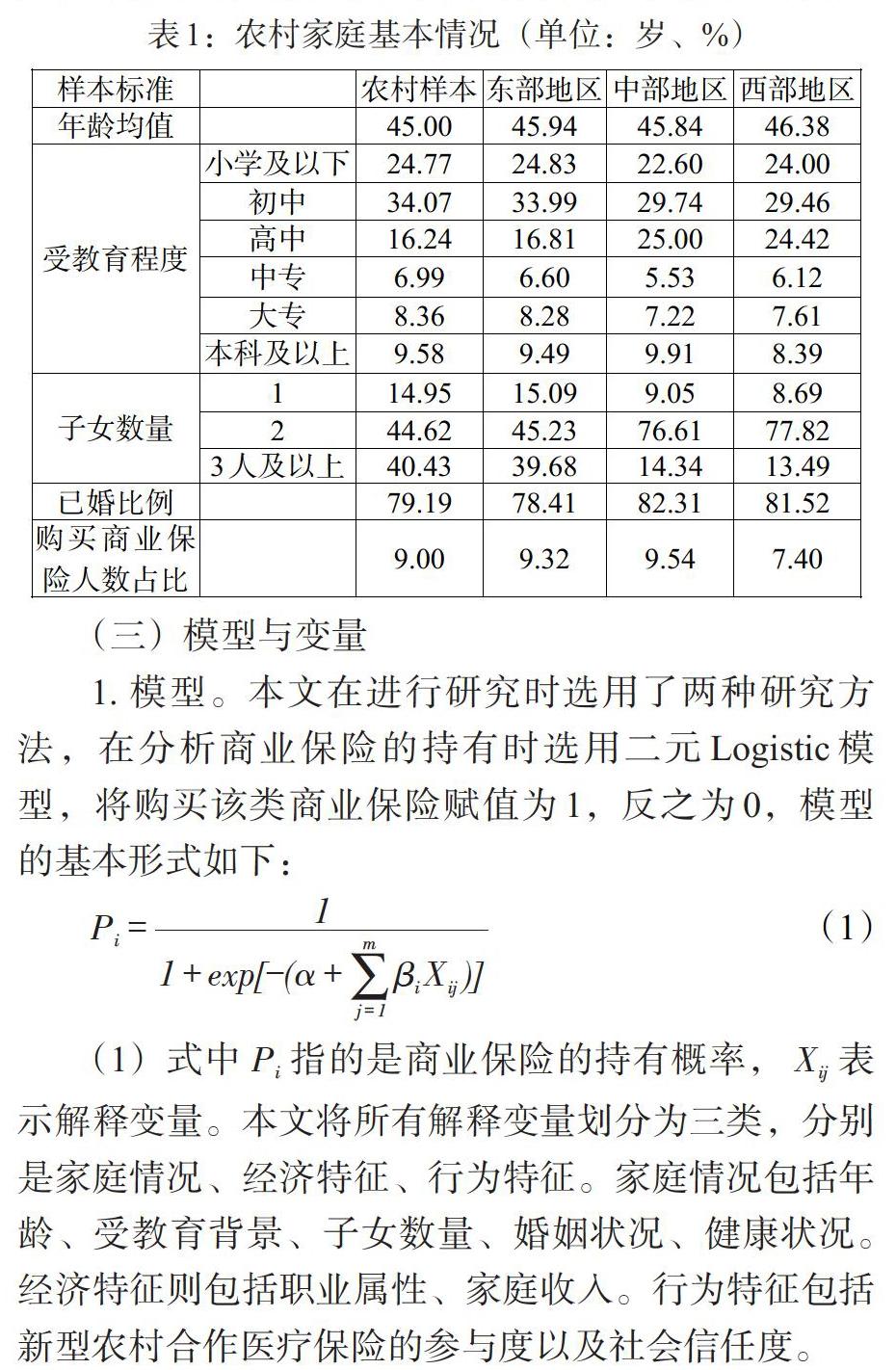

表1列出了我国农村家庭的基本情况。首先,从农村全样本来看,户主年龄均值较大,受教育程度普遍偏低,学历在小学及以下、初中的人数占比58.84%;从子女数量上看,我国大部分农村家庭有两个孩子,子女数量不低于3人的家庭占比高达40.43%;从家庭的婚姻状况来看,农村地区已婚比例大约为80%;从商业保险购买人数占比来看,农村地区家庭商业保险的购买人数占比不到10%。

其次,本文依照国家统计局以及CHFS数据库调研的划分标准,将全国农村样本数据划分为东部、中部和西部三个区域,其中东部地区包括北京、天津、上海、江苏、浙江、广东、河北、辽宁、福建、山东、广西、海南共12个省、自治区、直辖市;中部地区包括安徽、湖北、湖南、江西、内蒙古、吉林、山西、黑龙江、河南共9个省、自治区、直辖市;西部地区包括四川、青海、陕西、宁夏、重庆、云南、甘肃、贵州共8个省、自治区、直辖市。

从各个不同的地区来看,西部地区年龄均值较东部和中部地区高,但是差别不大;在受教育程度方面,各个地区受教育程度人口占比最高的都为初中学历。另外,西部地区的本科及以上人数占比低于东部地区和中部地区,各相差1.1%和1.52%,由此判断,受教育程度会影響不同区域间居民家庭商业保险的参保率;从家庭子女数量上看,东中西部三个地区大部分家庭有两个孩子,尤其中部和西部地区,有两个孩子的家庭占比高于7成;从婚姻状况来看,东中西部的已婚比例相差不大,东部接近80%,中西部地区已婚比例高于80%;从购买商业保险的家庭占比来看,东部地区与中部地区差别并不明显,而西部地区商业保险购买人数占比较前两个地区有明显差异,从表1可知西部地区购买商业保险的家庭占比比东部地区低1.92%,比中部地区低2.14%。

总之,由全样本数据分析得知,在农村家庭受教育程度、家庭子女数量等方面,西部地区与东部、中部各地区均存在较大差距,西部地区商业保险参保率有待进一步提高,因此,分区域对农村家庭商业保险参保率的影响因素进行差异性分析有一定的必要性。

(三)模型与变量

1. 模型。本文在进行研究时选用了两种研究方法,在分析商业保险的持有时选用二元Logistic模型,将购买该类商业保险赋值为1,反之为0,模型的基本形式如下:

(1)式中[Pi]指的是商业保险的持有概率,[Xij]表示解释变量。本文将所有解释变量划分为三类,分别是家庭情况、经济特征、行为特征。家庭情况包括年龄、受教育背景、子女数量、婚姻状况、健康状况。经济特征则包括职业属性、家庭收入。行为特征包括新型农村合作医疗保险的参与度以及社会信任度。

在分析影响农村家庭商业保险购买的各个相关因素时,采用自变量投影重要性指标(Variable Importance in Projection,VIP)的方法,分析自变量对因变量的解释程度,从而得出更具体的影响程度。其计算公式如下:

(2)式中[VIPj]表示第[j]个自变量Xj的投影重要性指标,[P]指自变量的个数,[Whj]是主轴[Wh]的第[j]个分量,它被用于测量[Xj]对构造[th]成分的边际贡献。[VIPj]定义式的意义是基于以下事实:由于[Xj]对[y]的解释是通过[th]来传递的,如果[th]对[y]的解释能力很强,而[Xj]在构造[th]时又起到了相当重要的作用,则[Xj]对[y]的解释能力就被视为很大,也就是说,如果在[Rd(y,th)]值很大的[th]成分上,[Whj]取很大的值,则[Xj]对解释[y]就有很重要的作用。

本文通过上述实证分析得出影响农村家庭保险参与度的因素后,根据变量投影重要性指标分析得出各个变量的边际贡献度。

2. 变量。本文研究影响农村家庭参与商业保险的相关因素,将参与的商业保险分商业人寿保险、商业健康保险和其他商业保险三大类,对上文提出的研究假说进行验证得出影响农村家庭参与商业保险的影响因素;并对这些影响因素进行变量投影重要性分析。

模型中的解释变量含义分别如下:在家庭情况的类别中,赋值情况如下,对于年龄这一变量20岁以下为1、20—30岁为2、30—60岁为3、60岁以上为4。户主的受教育背景小学及以下为1、初中为2、高中为3、中专为4、大专为5、大学本科及以上赋值为6。在子女数量这一变量中,子女数量1人赋值为1、2人赋值为2、3人及以上赋值为3。关于婚姻状况本文分为四类,分别为未婚、已婚、离异和丧偶,赋值情况为未婚为1、已婚为2、离异为3、丧偶为4。另外,对健康状况进行了虚拟化处理,差或者非常差赋值为1;反之为0。

在经济特征这一类别中,主要分为职业属性和年收入两个方面。职业属性主要统计户主的工作单位性质,本文将工作属性分为六类,分别是:政府部门、事业单位、企业、个体经营、军队和其他,分别赋值为行政机关1、事业单位2、企业3、个体经营4、军队5和其他工作6。本文所用变量年收入主要指户主年收入,包括农业收入、工资收入、工商业收入、财产收入、转移性收入,本文对年收入赋值情况如下:1万以下为1、1万—5万为2、5万—10万为3、10万以上为4。

行为特征方面,对新型农村合作医疗保险的参与度通过判断该家庭是否购买进行测定,并对其进行虚拟化处理,参与购买新型农村合作医疗保险为1,反之为0;对于社会信任度得分由CHFS问卷的问题和受访者反馈的答案而判断,问题为“ 如果您购买了商业养老保险,您是否相信将来它会按照承诺的那样给您钱?”答案如下:完全不可以相信、比较不可以相信、居于相信与不相信之间、比较相信和完全相信,并分别赋值为1、2、3、4、5。模型中各个变量具体说明详见表2。

四、实证分析

通过上文分析可以发现,我国农村家庭商业保险的购买度较低,但是仍然有很大的发展空间。为了能够更加准确地分析影响农村家庭参与商业保险的相关因素,在农村居民得到保障的同时优化农村家庭的金融资产配置,下文将从商业保险持有以及影响因素的贡献度构建模型进行分析。

为了确保实证结果的可靠性,对模型中的各个解释变量进行多重共线性检验,检验结果显示各个变量的方差膨胀因子值(VIF)远远小于10,说明变量之间不存在多重共线性问题。

表3列出了影响农村家庭参与商业保险相关因素的实证结果。从整体来看,户主年龄、户主受教育程度、健康状况以及新型农村合作医疗保险的参与度这四个方面,均具有显著性影响,并且在重要性指标分析中,这四个影响因素的边际贡献程度均高于其他影响因素。表现为受教育程度越高的家庭更会选择购买商业保险,没有参加新型农村合作医疗保险的家庭更加倾向于购买商业保险,考虑到受教育程度高的户主对商业保险认识更全面,因此往往会购买商业保险,另外,由实证结果看出,仍有农村家庭认为新型农村合作医疗保险与商业保险互为替代,除了这四个因素外,还显示年轻家庭更倾向于购买商业保险,可能的原因是年轻人的保险意识更强,为进一步提高家庭保障,防患于未然,大多数会选择购买商业保险。婚姻状况也会对农村家庭保险参与产生影响,表现为婚姻状况为已婚、离异和丧偶这三种情况的居民会参与购买商业保险。另外,由表3和图1可知,职业属性也会稍微影响家庭商业保险的参与,但并不显著,可能的原因是农村地区只有少数部分居民在事业单位、政府机构工作,部分人没有具体工作单位,通过务农获得经济来源,因此职业属性在农村家庭中对商业保险的购买影响不大。

图1列示了关于农村家庭保险参与度影响因素的重要性指标。可以看出,农村家庭参与商业保险最为重要的影响因素是户主受教育背景,其对农村家庭是否参与商业保险购买的解释程度最強,这说明受教育程度在影响家庭商业保险购买中发挥着重要的作用。另外,是否参与购买新型农村合作医疗保险的边际贡献度仅次于受教育背景,并且由表3可知,其与家庭参与商业保险呈负相关,说明大部分农村家庭认为购买了新型农村合作医疗保险就不需要参与商业保险的购买,这主要还是由于农村居民缺乏相关金融知识,对商业保险了解不充分导致的。其余变量重要性排序分别是户主年龄>健康状况>户主职业属性。这说明农村家庭在选择是否购买商业保险时会受到许多现实状况影响,而婚姻状况、子女数量、社会信任度和年收入影响程度较弱。

表4列示了各个地区的农村家庭商业保险参保率各个影响因素的变量投影重要性指标(VIP)排序,对比各个地区影响因素的重要程度,可以发现区域间差异明显,经济发达的东部地区,影响其农村家庭购买商业保险最重要的三大因素从高至低分别为:受教育程度、新型农村合作医疗保险的参与度和户主年龄,表现为户主受教育程度越高,没有购买新型农村合作医疗保险的家庭越是会选择购买商业保险;而影响中部地区农村家庭购买商业保险的最重要的三大因素从高至低分别为:户主受教育程度、户主年龄以及户主身体健康程度,经济欠发达的西部地区最重要影响因素的排序分别是户主受教育程度、新型农村合作医疗保险的参与度、户主年龄,通过对比可知,与东部和中部地区相比,西部地区的农村家庭在购买商业保险时更多考虑是否购买了新型农村合作医疗保险,表现为购买了新型农村合作医疗保险的家庭不会购买商业保险;另外表4发现西部地区在购买商业保险时多考虑家庭特征,这与西部地区经济金融发展水平相对落后有一定关联,西部地区农村家庭生活水平普遍不高,部分农村地区对金融知识的了解程度受到影响。

五、假说结果验证

根据实证分析的结果,对上文提出的假说进行检验:

实证结果出现了两个不符合假说的情况:首先,对于假说二,家庭收入会显著影响农村家庭商业保险的参与,一般情况下,家庭对各类金融资产的投资会随着收入的增加而增加,保障类金融资产也不例外,然而回归分析结果表明农村家庭收入对商业保险参与度没有显著影响,由变量投影重要性分析的结果可知,在不同区域中,所有因素中收入这一因素影响程度的重要性排序较低,可能的原因是农村地区金融知识普及度不够,人们对商业保险的了解程度不高,即使收入增加,也未提高商业保险参保率。同时,收入这一变量用的是户主的年收入,而调查中受访者的年收入并不能够完全代表整个家庭的总收入。其次,对于假说五,社会信任度会显著影响农村家庭商业保险的购买。实证分析发现居民的社会信任度能够影响农村家庭商业保险参保率,但是相较于其他因素,其影响程度较弱,可能的原因是农村地区消息闭塞,金融知识普及率低,对商业保险的认识不够深入。

六、结论与相关建议

本文利用2015年的CHFS数据,立足农村地区,就农村家庭参与商业保险购买的影响因素提出假说,通过描述性统计分析研究农村家庭商业保险参与的现状,剖析农村家庭参与商业保险的行为特征,并通过二元Logit回归模型和变量投影重要性分析的方法进行实证分析。结果表明,首先,整体来看,农村家庭在商业保险持有方面会受到多个因素影响,影响因素重要性程度从高至低排序为户主受教育背景、新型农村合作医疗保险参与度、户主年龄、健康状况、职业属性、婚姻状况、子女数量、社会信任度和户主年收入。其次,不同区域间,影响农村家庭商业保险参保率的因素各不相同,而受教育背景、户主年龄、健康状况、新型农村合作医疗保险的购买构成影响农村家庭参保率的四个重要因素,受教育程度高的年轻家庭更愿意购买商业保险,而新型农村合作医疗保险的参与这一影响因素在西部地区更为显著,已经购买新型农村合作医疗保险的家庭不会购买商业保险;另外,家庭收入和社会信任度对农村家庭参与商业保险的购买影响不显著。基于分析提出以下政策建议:

第一,推进农村地区义务教育的实施,不断完善社会保障制度。研究发现,户主的受教育程度是影响家庭商业保险购买的最重要因素,而我国农村地区居民受教育程度偏低,尽管义务教育已实施多年,仍存在一部分农村地区缺少应有的教育资源,信息也较闭塞,因此,政府需大力推进义务教育的实施,义务教育期间不允许学生随意辍学、退学,确保农村地区家庭受教育程度的提升。

第二,关注农村地区保险知识的普及,提高居民对商业保险的认知程度。研究表明,购买了新型农村合作医疗保险的家庭大部分不再购买商业保险,并且新型农村合作医疗保险的参与度也是显著影响家庭参与商业保险的重要原因。由此可知,大部分农村家庭存在认识误区,即购买了新型农村合作医疗保险就不需再购买商业保险,这主要是由于金融知识欠缺、对商业保险了解不充分所导致,因此,政府和保险公司需大力宣传普及保险知识,举办一些金融知识进社区活动或者在生活区开展保险知识有奖问答等活动,积极开展保险知识普及和教育引导,使得居民正确认识商业保险的价值。

第三,关注地区差异,因地制宜设计保险产品。研究发现,不同区域的农村家庭购买商业保险的影响因素不同,保险公司可根据不同地区来设计区域性保险产品。例如,为了适应中西部地区保险市场的需求,在保险产品的创新上优先考虑传统保险产品,并且可以通过互联网调查的方式了解居民需求,提高服务质量,提高市场占有率。另外,建议保险公司在不同区域尤其是西部区域建立区域分支机构,不断开拓商业保险市场,努力拓展商业保险业务。

第四,加大对保险市场的监管力度,健全农村地区保险监管机制。当前“互联网+”的模式已经渗透到各行各业,新型的互联网保险产品花样众多,与此同时也催生出许多不正规甚至非法的网络保险产品,面对缺乏保险知识的农村家庭,如若上当受骗则会加大他们对商业保险的抵触,因此,相关部门可以在同业之间建立竞争监督机制,通过适度的同业竞争,引导保险业之间的相互监督。同时,为了减少不规范或非法的互联网保险产品,政府相关部门可以建立全面的保险网络体系,发挥互联网的监督作用,通过网络媒体获得用户需求与反馈,督促保险机构严格遵守保险同业自律公约,规范保险市场秩序,促进保险业健康可持续发展。

参考文献:

[1]MK Bundorf. 2002. Employee Demand for Health Insurance and Employer Choice of Health Plans[J].Journal of Health Economics,(21).

[2]Chang,Fwu-Ranq. 2004. Life Insurance,Precautionary Saving and Contingent Bequest[J].Mathematical Social Sciences,48.

[3]Chen. 2008. Informality and Social Protection:Theories and Realities[R].IDS Bulletion,18-27.

[4]Durlauf S N.2004. Neighborhood effects[J].Handbook of Regional and Urban Economics,4.

[5]AC Monheit and JP Vistnes. 2005. The Demand for Dependent Health Insurance:How Important is the Cost of Family Coverage?[J].Journal of Health Economics,(24).

[6]Showers V.E.,and J.A.Shotick. 1994. The Effects of Household Characteristics on Demand for Insurance:A TobitAnalysis[J].Journal of Risk and Insurance,61 (3).

[7]陈其芳.农村居民购买商业养老保险意愿的影响因素分析[J].财经理论与实践,2016,(199).

[8]甘犁,尹志超,贾男,徐舒,马双.中国家庭资产状况及住房需求分析[J].金融研究,2013,(4).

[9]姜诗尧.城乡居民基本养老保险参与意愿影响因素研究[J].沈阳农业大学学报(社会科学版),2015,(5).

[10]桑林.居民幸福感、主观态度与商业保险市场参与——基于中国家庭金融调查数据的研究[J].经济与管理,2019,(2).

[11]孙蓉.保险学原理[M].成都:西南财经大学出版社,2006年.

[12]魏华林,林宝清.保险学[M].北京:高等教育出版社,1999年.

[13]秦芳,王文春.何金财金融知识对商业保险参与的影响———来自中国家庭金融调查(CHFS) 数据的实证分析[J].金融研究,2016,(10).

[14]张强,杨宜勇.商业养老保险参与的影响因素分析[J].华中农业大学学报(社会科学版),2017,(5).

[15]張士昌.略论社会保险与商业保险的关系[J].淮南工业学院学报(社会科学版),2000,(6).

[16]张映芹.论商业保险与社会保险的互补性[J].理论导刊,2000,(3).

[17]卓志.中国人寿保险需求的实证分析[J].保险研究,2001,(5).