深圳股市日历效应的实证研究

2019-10-16谢世清朱倩瑜

谢世清,朱倩瑜

(北京大学 经济学院,北京 100871)

内容提要:传统金融理论是基于有效市场理论和理性人假说提出的,而日历效应等市场异象构成了对传统金融理论极大的挑战。基于引入多种虚拟变量组合的EGARCH-M模型,本文利用1996年12月27日至2016年12月31日期间的深证综指日收盘价数据,考察深证综指对数收益率的日历效应(包括周内效应、月份效应、季节效应和节日效应)。研究结果表明:深市非有效,存在正周二效应和负周四效应;各月份超额收益率均不显著,一月份具有极高的波动性;深市一般有“春涨秋藏”的月份规律;深市在控制了周内效应后具有显著为正的节日效应:各节日具有显著节后效应,只有春节和清明节具有显著节前效应。

一、引言

随着我国金融市场的不断完善和金融产品的创新,股票市场在我国经济中的重要性日益凸显。股市不仅与微观个体经济的决策息息相关,也成为了国民经济的“晴雨表”。股票价格的涨跌、收益率高低、短期与长期波动幅度会通过直接或间接的方式,影响整个社会的财富水平和财富分布。传统金融理论认为股价在有效的证券市场中能够完全反映其内在价值,而价格相对于价值的偏离只是暂时的波动。理性的投资者常常抓住每个由非理性投资带来的套利机会,最大化预期效用以获得与其承受风险相匹配的收益。中国的股市中存在着日历效应、IPO溢价、规模效应等“市场异象”,被普遍认为尚未达到有效市场的程度。本文利用1996年12月27日至2016年12月31日期间深证综指日收盘价数据,实证分析不同的日历效应(周内效应、月份效应、季节效应和节日效应)对深圳股市的股票收益率、超额收益率、波动性的影响及其时变规律,从日历效应的角度验证市场有效性,为投资者获取超额收益率提供参考。

(一)周内效应

学者研究发现多国股市均存在周内效应。就美国股市的周内效应实证研究而言,Cross(1973)选取1953年至1970年的标普500指数,发现美国股市存在显著的“周末效应”和“周一效应”,即周五平均收益为正且明显高于周一,周一具有负收益。在研究1962年至1993年标普500指数收益率后,Kamara(1997)发现美国股市的周一效应虽然仍存在,但在逐渐减弱。此外,Jaffe and Westerfield(l985)研究了日本、澳大利亚、英国和加拿大这四个发达国家的股票市场,发现各国均存在周内效应,但其表现形式并不一致。为拟合股票收益率的特性,国内学者的研究有了多处改进。薛继锐和顾岚(2000)选取1993年至1998年作为样本区间,考虑到周内效应和自相关性,应用GARCH模型得出周五收益高、周一波动大的结论。胡永宏(2008)则采用TARCH模型,得出周一周四的沪深股指波动异常的结论。陈雄兵和张宗成(2008)基于EGARCH模型发现,深市收益率最大、小值在周二、四,最大、小波动在周一、二。赵留彦和王一鸣(2004)采用交叠样本方法,发现沪深两市在1994年前后存在不同的周内效应。张兵(2005)采用滚动样本检验方法,得出“周五效应”规律,发现周二效应早期存在但不稳定。

(二)月份效应

国外学者的研究表明外国股市曾长期存在“一月效应”与“12月效应”,如Haugen和Lakonishok(1988)的研究发现“一月效应”长期存在于股票、期货、股指期权、甚至共同基金市场中。Chopra et al.(1992)的研究表明投资者的过度反应导致股票价格发生了较大的波动,形成了“一月效应”。此外,国外成熟股市还存在“12月效应”。依据Givoly et al.(1983)的解释,这种“年关效应”的原因是投资者出于避税的考虑,采取了年底出售年初买回的措施,从而导致股票市场价格在年末出现大幅下跌的现象。国内学者在对我国股市进行研究时,发现不存在“一月效应”,却存在其他特殊的月份效应。范辛亭和董文卓(2007)、蔡华(2006)分别利用1995年至2004年底、1995年至2005年底的股价数据进行分析,均发现了显著为正的“3月效应”和显著为负的“12月效应”,但二者解释原因不同。范辛亭等(2007)提出“消费习惯假说”,认为元旦和春节期间的消费高峰造成了两种效应;蔡华(2006)则指出这可能与国有企业和股市存在大户坐庄现象有关。徐炜和张兵(2005)采用滚动样本检验方法,证实了我国股市“春涨秋藏”现象,但“12月效应”近年来逐渐消失,可能是源于我国股市制度变迁。

(三)季节效应

中外学者在研究股市季节效应时通常将其与月份效应相结合。Gultekin(1983)采集并分析了17个主要工业化国家1959年至1979年的股票指数收益率数据,发现大多数国家存在强烈的季节效应,并指出多数国家的季节性来源于收益奇高的“一月效应”。徐国栋等(2004)利用KS非参数检验方法,选取了1993年至2003年股指数据,通过实证研究发现我国深圳股票市场的季节效应并不明显。他们还指出,我国股市具有特殊的政策和市场背景,存在庄家炒作和羊群效应等现象,同时年报、中报的集中公布也加剧了市场非有效性。

(四)节日效应

节日效应是指节前节后的股票市场收益率、波动性等性质可能有明显异于非节假日交易日的特征,包括金融市场中的“节前效应”和“节后效应”。学者对不同国家的市场进行了探究,发现金融市场中存在明显的节日效应。Grimes(1977)的研究发现美国股市标普500指数的收益率有显著为正的节前平均收益。Cadsby and Ratner(1992)的实证研究则表明加拿大、日本、澳大利亚、中国香港等具有显著“节前效应”。除了香港的节日效应是基于美国节日而产生的,其他国家“节前效应”均以本地假日为准。针对传统节日,Yen et al.(1993)发现春节节前效应在中国香港、中国台湾、日本、马来西亚、新加坡和韩国等地的股票市场中均显著。国内学者仪垂林和刘淄(2005)对沪市法定节日和传统节日的节日效应研究,发现春节、五一和国庆三大法定节日均存在节前和节后的超额回报,其中以春节最为显著;传统节日元宵节、清明节和重阳节亦是如此,但中秋节是例外。陆磊和刘思峰(2008)利用上证综指和深证成指1997年至2007年中的日收益率数据,在控制了周内效应、月份效应后发现节日效应依旧显著为正,并发现节日效应或许与投资者情绪有关。

二、数据处理与理论模型

(一)样本选取

本文选取深证综指收盘价的时间序列数据作为研究样本。深证综指能够全面地反映股市表现,可用于研究深市股价收益率和波动率特征。此外,深证综指所包含时间序列的交易日数据足够丰富,且易于取样,满足之后GARCH族模型的大样本需求。为排除1996年12月26日起我国股市实施涨停板的干扰,待研究样本为1996年12月27日到2016年12月31日的深证综指日收盘价,涉及4846个交易日。所有样本数据均来源于Wind资讯金融数据库。指数的日收益率取该交易日收盘价相对于前一交易日收盘价的对数收益率,计算得出:

rt= 100×[ln(closet)-ln(closet-1)]

(1)

其中closet表示t日收盘价,closet-1表示前一交易日收盘价,t≥2。本文利用Eviews和Stata软件进行数据处理。

(二)数据检验

该部分对深证综指收盘价的时间序列数据样本进行初步的检验分析,其目的在于探究深证综指对数收益率的分布特征。根据样本中可能存在的单位根、异方差性等特征来优化模型方程,以确定能够得出可靠结果的最终模型。检验内容如下:(1)本文对样本进行了正态性检验,得出了数据不服从标准正态分布的结论;(2)进行单位根检验,结论表明样本不存在单位根过程,是平稳的时间序列数据;(3)进行异方差检验,发现样本收益率存在高阶ARCH效应;(4)对杠杆效应进行了检验,确认市场中该效应的存在性,使用EGARCH模型来进行拟合。

1.正态性检验

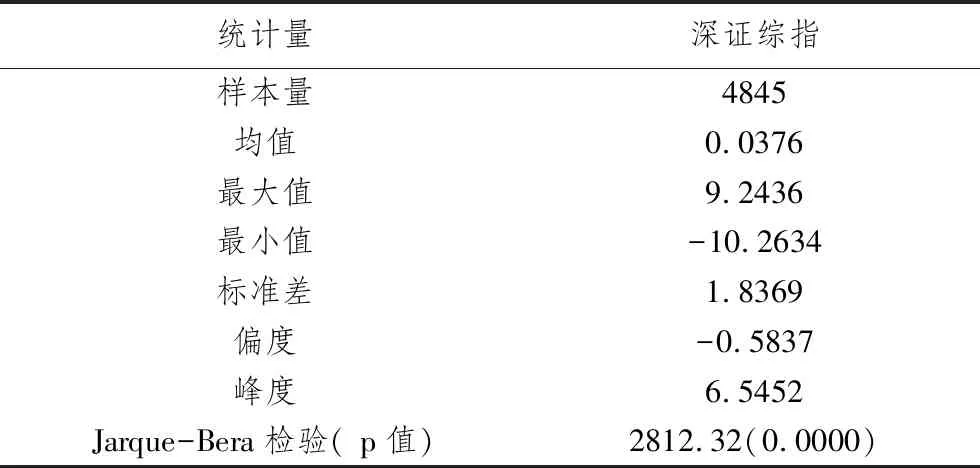

本文利用数据分析软件对深证综指的对数收益率样本进行了基本统计量分析,得出了数据不服从标准正态分布的结论。表1列出了样本数据的样本量、样本均值、标准差、偏度、峰度等统计量,以及JB正态检验结果。从表1数据可以看出深证综指的对数收益率序列不服从标准正态分布,因其JB检验结果(2812.32),拒绝正态样本假设。具体而言,深证综指对数收益率序列存在轻微左偏的特征,即其遭受损失的概率要高于获得同等收益的概率;样本数据峰度大于3,即具有尖峰厚尾的分布特征(以正态分布为基准)。

表1 深证综指的基本统计量及JB正态检验结果

2.单位根检验

传统的计量经济学方法对非平稳的时间序列不再适用,在进行统计推断时,许多参数统计量的分布不再是标准分布,得出的回归结果被称为“伪回归”。单位根检验旨在检验时间序列数据的平稳性,以防止“伪回归陷阱”的出现。深证综指对数收益率序列的单位根检验结果表明,1%显著性水平下的Mckinnon临界值为3.4315,远小于ADF检验的t统计量(32.1903)。也就是说,深证综指对数收益率时间序列不存在单位根过程,即该序列是平稳的。在深证综指对数收益率平稳的前提下,可以将其作为因变量,选择时间特征等自变量建立模型进行回归分析。

3.异方差检验

异方差检验又称ARCH效应检验,通常检验方法为拉格朗日乘数检验法和残差平方图检验法。金融市场中的时间序列数据往往具有较强的波动集聚性,即股市的高波动率与低波动率往往会各自聚集在某一时间段,并且高低波动率聚集的时期会交替出现。收益率序列的方差可能随影响因素而上下波动,并非一常数。本文应用Stata软件的archlm函数,暂取滞后项为20阶。通过实证分析后,我们发现在线性方程残差平方的自回归方程回归结果中,Prob>chi2均为0.0000。因此,深证综指收益率具有高阶ARCH效应,即残差序列存在自相关性。

观察残差平方图发现1997年、2008年、2015年深证综指收益率出现较大的波动集群,分别对应首次采取1997年末出台的涨跌幅限制措施、2008年的全球金融危机、2015年中国股灾等股市大事件。此时点附近残差波动存在明显的集聚效应,而时点之间波动幅度均较小且比较稳定,有力地说明了残差的异方差性。因此,我们不能采用传统的回归模型对模型参数进行相关的显著性检验。结合残差平方自回归结果的自相关性,本文认为,采用ARCH/GARCH族模型来刻画深证综指的相关变化规律最为合适。

4.杠杆效应

金融序列具有与收益相关的波动集群性。股市的波动性呈现出非对称的特征,即收益率的正负对未来市场波动率的驱动力并不对称。Black(1976)发现负面消息带来的冲击比正面消息对股市波动性的作用更强,提出了“杠杆效应”来刻画资产波动的非对称现象,即损失波幅要超过收益波幅。由基本统计量可知深证综指收益率序列左偏,损失和收益围绕均值的分布并不是对称的。取收益率数据的整体样本,按照大于平均值和小于平均值分为两个子样本。分别计算相对收益率和相对损失率的绝对值,公式所示如下:

(2)

(3)

表2 深证综指相对收益(损失)率的基本统计量

依据表2对相对收益(损失)的统计量进行比较,可对其不对称分布进行初步的判断:(1)相对损失率绝对值的均值大于正相对收益率,最大值亦然。换言之,股市往往有小收益和大损失。(2)相对损失率对应的标准差明显大于正超额收益率标准差,即收益率的波动确实存在不对称性。(3)相对损失率偏度明显大于相对收益率。结合非对称波动和偏态分布特征,本文认为市场存在一定的杠杆效应——收益率均值和波动性的非对称影响。因此,本文应用EGARCH模型或TARCH模型进行建模,对收益率的方差方程做出调整。

(三)理论模型

综合检验结果,序列满足非正态性、平稳性、异方差性和波动非对称性。基于序列异方差性选用ARCH/GARCH族模型,出于模型简洁性和回归结果可靠性考虑,本文选择GARCH(1,1)模型作为基础模型。已知GARCH模型的方差和收益率呈现对称分布,而股市舆情的正向和负向冲击对方差的影响并不相同。因此,采用TARCH模型或EGARCH模型以模拟股市的杠杆效应。二者比较而言,TARCH模型要求参数系数非负,实证过程中往往难以满足;而EGARCH模型不但可以反映杠杆效应,且参数不受限制,对实证研究适应性良好,故采用后者。

(4)

(5)

εt~GED(υ)

(6)

在研究文献中在均值方程中加入收益率滞后项的建模方法曾屡次被提及,但是本文模型中并未涉及收益率的滞后项。一方面,因为在多个基于EGARGH-M模型的日历效应实证结果中,收益率的滞后项无一显著,加入滞后项并不能很好地提升模型的解释力度,反而会消耗自由度;另一方面,过去的收益率主要是通过历史风险的波动集聚效应传导到本期,因此历史收益率与本期收益率的关系可由波动率来提取。当均值模型方程中已加入波动率代理变量时,就无须加入收益率的滞后项,否则有重复之嫌。

三、描述性统计

(一)周内效应描述统计

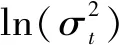

表3为周内效应的描述统计结果:就均值而言,深证综指收益率在周一、周二、周三、周五均为正,周四呈现显著的负收益。投资者应在上周五买入,本周一卖出,或本周二买入,本周三卖出,而在周三买入周四卖出的做法最可能遭遇损失。就标准差而言,周一至周五每日收益率波动性差距不大,其中周一最高。这可能是因为周一股价波动包含上周末及本周一三天的信息冲击,大于其他交易日单日的信息量。各个交易日的收益率偏度均呈现负值,与总体收益率左偏的特征相符。就峰度看,唯独周二有明显的尖峰厚尾特征,即周一买入周二卖出导致极端收益或损失的可能性稍大于其他交易日。

表3 深证综指日收益率周内效应的描述统计

(二)月份效应描述统计

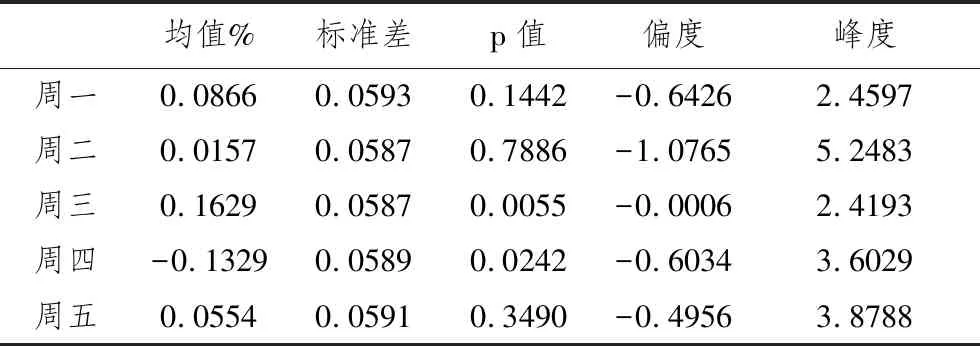

表4为月份效应的描述统计结果:就均值而言,日收益率均值在2月达到最高(0.2715%),最低收益率出现在8月(-0.1030%)。从一年10月自次年5月,日均收益率均为正。就标准差而言,1月、2月与6月波动最剧烈。股市存在杠杆效应,日均收益为正的月份的收益率标准差较小,但也存在1-2月的特例,可能与股市年初总结调仓以及春节密切相关。就峰度而言,2月峰度最大,相比正态分布,峰尖更圆润,尾部更薄,出现极端值的概率更小。

表4 深证综指日收益率月份效应的描述统计

(三)季节效应描述统计

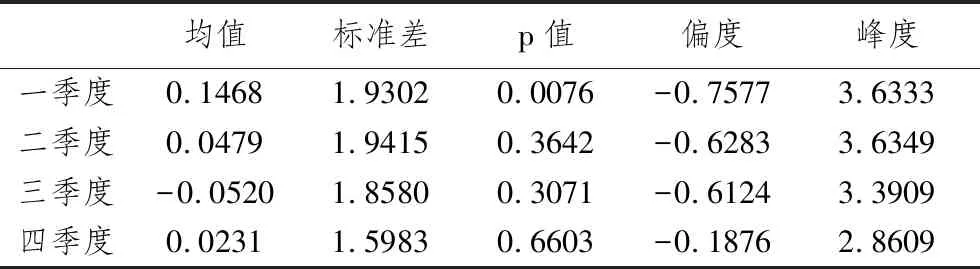

表5为季节效应的描述统计结果:就收益率均值来看,第一季度日均收益率远高于其他季度,四季度中只有第三季度获得负收益率。就波动性来看,第二季度股价收益率的标准差最大,但波动性最小的季度是第四季度,并非收益为负的第三季度。就偏度与峰度来看,四季度日均收益率均左偏,其中第四季度偏度值小于其他季度,并且第四季度峰度小于3,即出现极端收益或损失的概率更低。

表5 深证综指日收益率季节效应的描述统计

(四)节日效应描述统计

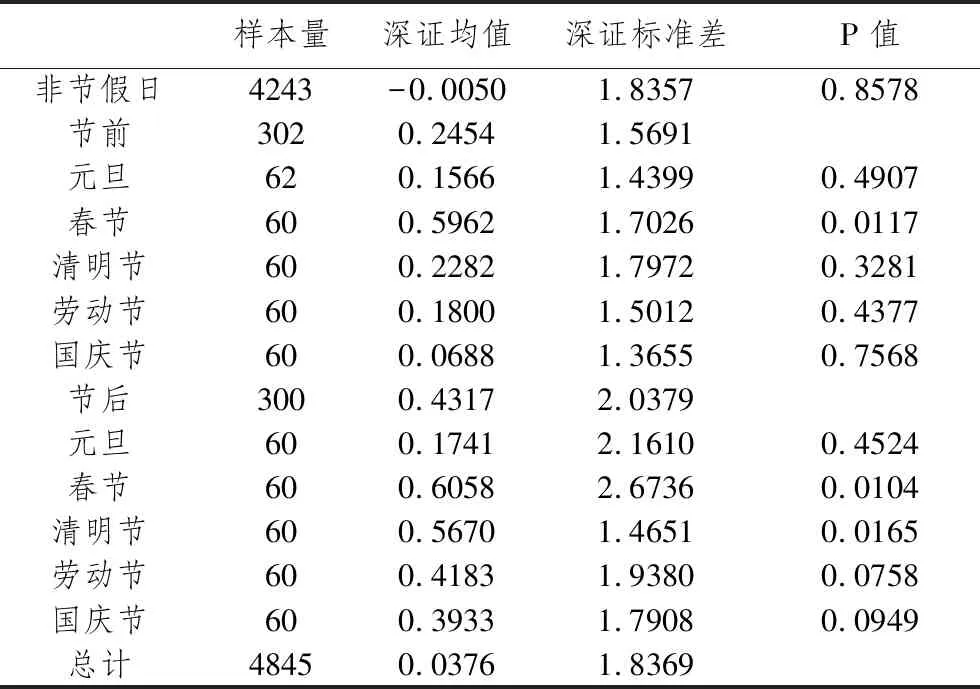

本文分别描述了深证股指收益率在元旦、春节、清明节、劳动节、国庆节前后三天的整体表现,将深证综指的对数收益率数据按照时间节点分为三个阶段。节日前(全三天),节日后(全三天),以及非节假日的其他交易日,分别考察节前效应和节后效应对股票市场收益率的作用。本文衡量的指标包含收益率的均值和标准差,并以这10个0-1变量(节前/节后+节日)进行简单的最小二乘线性回归,得到各个时间段中收益率均值的显著性P值。

表6为节日效应的描述统计结果:(1)节日前后三天的收益率均值远高于其他交易日,且节后收益高于节前。节前效应中以春节节前正收益最为显著,而国庆节的节前收益最低。(2)考察节前效应的收益波动性,发现五大节日前波动性均相对较小。其中,国庆节前夕股价最稳定。(3)节后效应中五个节日指数收益率和波动性均高于节前,且除清明节外节后波动性均高于非节假日,可能因为节假日内新一轮信息涌入市场。清明节节后因受年报披露和分红等利好消息的影响,收益率显著为正且波动小。

表6 深证综指日收益率节日效应的描述统计

四、实证分析

(一)周内效应的实证研究

1.周内效应回归结果与分析

表7为深市周内效应的四个回归结果:(1)存在超额收益率的周内效应。周二、周四有显著的周内效应,其中周二的日超额收益率显著为正(0.0991%),周四则显著为负(-0.1833%)。(2)存在波动性的周内效应。周三、周四波动幅度与周五相当,而周一波动要显著强于周五,与推测的波动率周一效应相符,周二波动幅度显著小于其他交易日,可能与周一的高波动性有关。(3)收益与风险相匹配。均值方程中波动率的系数显著为正(0.1460%),表明风险与收益呈现正相关关系。(4)存在杠杆效应。条件方差方程中,均值与标准差比值的系数显著为负(-0.0253%),证实了波动性关于均值非对称。

2.周内效应成因解释

周一相对上周五的收益率包含了累计三天的风险要素,如政府在周末出台重大举措,或企业在周末公布重要公告,其波动率要显著高于其他交易日。高波动性可能令投资者厌恶风险,故而周一、周二的波动性较小。当本周政策在周一开始影响股市时,有经验的少数投资者周一入市推高股价,获得超额收益。普通投资者行动滞后,当看到周二股价有所上涨后可能在周三跟风买入,但已无法获得超额收益率。从曾经的周三正效应到现在的周二正效应,股价反映信息的速度明显提高,表明市场确实朝着更加有效的方向发展。而周四显著为负的均值可能是羊群效应的副产物。投资者进场无回报,故而卖出股票以投资其他资产。

表7 深证综指日收益率周内效应的回归结果

注:***99.9%置信水平下显著,**99%置信水平下显著,*95%置信水平下显著,. 90%置信水平下显著(下同)。

(二)月份效应的实证研究

1.月份效应回归结果与分析

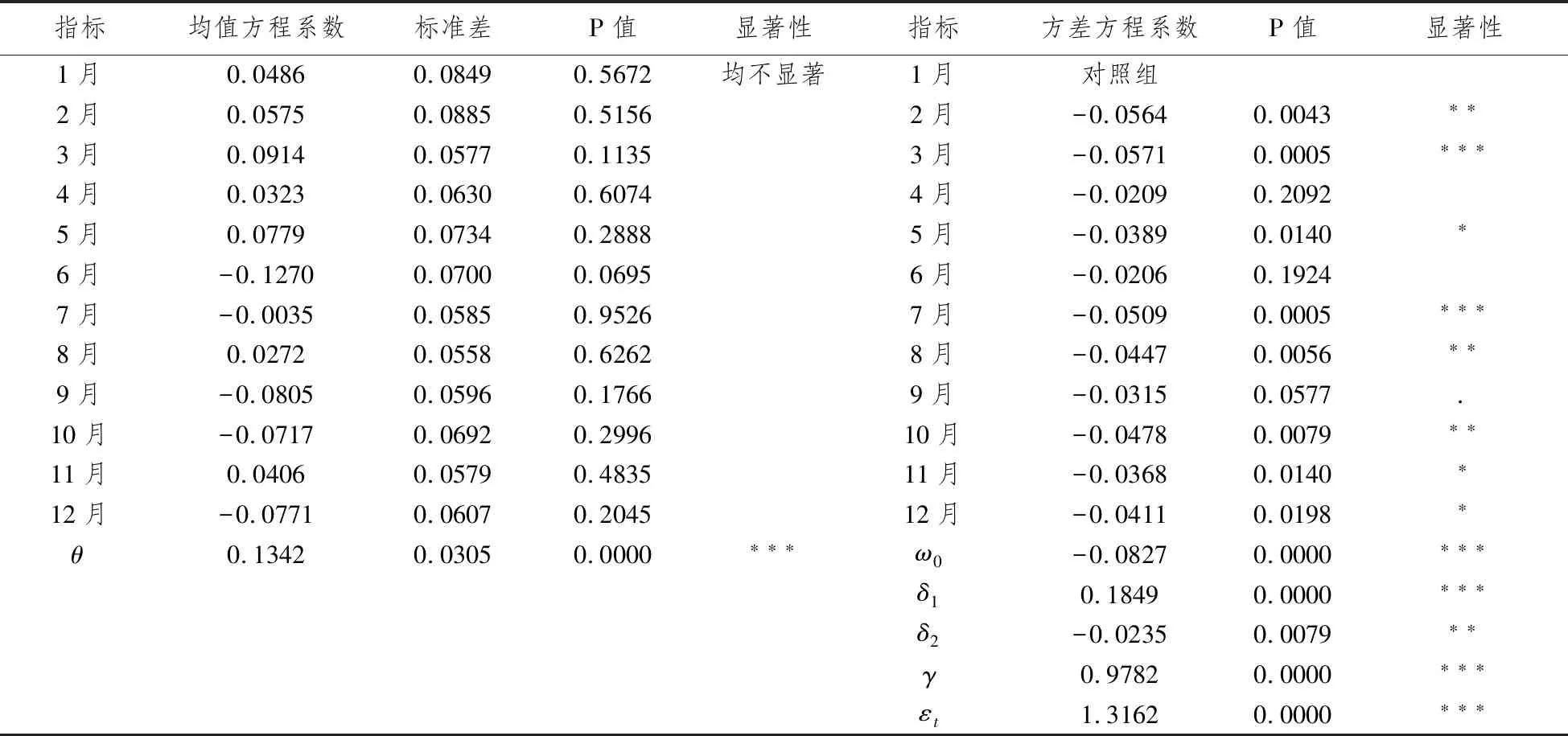

表8为深市月份效应的回归结果:(1)不存在超额收益率的月份效应。就月份的超额收益率而言,在5%显著性下所有月份均不显著。若放松显著性,深市日收益均值最高出现在3月(0.0914%)。(2)存在波动性的月份效应。收益波动性的月份效应十分显著,一月份的波动性最大。几乎其他所有月份的波动性均小于一月份。在1%显著性水平下,比较显著的有2月、3月、7月、8月、10月。从数值上来看,波动性最小为2月和3月。而4月与6月波动性与1月较为相近。(3)收益与风险呈现明显正相关关系。(4)股市存在月份的杠杆效应,波动性关于收益均值的非对称性仍旧十分显著。

表8 深证综指日收益率月份效应的回归结果

2.月份效应成因解释

上一年12月份效应走弱,超额收益率虽然为负但是不显著。国有企业此时面临银行资金收回等压力,但随着金融机构资金大量入市,该影响逐渐减弱。基金公司通常在年初进行总结调仓,推动股市波动。故而1月份的收益均值(0.0486%)和波动性都明显提高。2月份(0.0575%)春节期间人们消费意愿强烈,零售等行业的上扬带动整个市场。3月(0.0914%)至4月(0.0323%)各上市公司陆续披露年报,高送转和分红等有利好消息的公司股票迎来上涨。而投资者情绪高涨,加之年终奖资金支持,股市往往又能迎来一波上扬行情。故而2-4月市场收益率较好,且风险也不大,只是在年报集中披露的4月份出现波动集聚。

上半年的良好行情在6月份(-0.1270%)转折,无论是年报影响和消费推动暂告一段落,股市增长后继无力,所以6月之后日均收益率多为负数。6月股价波动性较大,震荡下跌。8月日均收益(0.0272%)明显高于相邻的7月(-0.0035%)、9月(-0.0805%),且11月收益均值(0.0406%)为正,而这恰好均为半年报、三季度报披露的时点。虽然半年报、季报未经审计且真实性有待商榷,但仍旧出现上涨趋势,可能与庄家炒作大量热钱有关。9月(-0.0805%)和10月(-0.0717%)收益为负,可能原因是投资者关于资金流动性的考虑。规模庞大的资金须提前撤出,而不能像小规模流动资金在临近年末时才退出市场。

(三)季节效应的实证研究

1.季节效应回归结果与分析

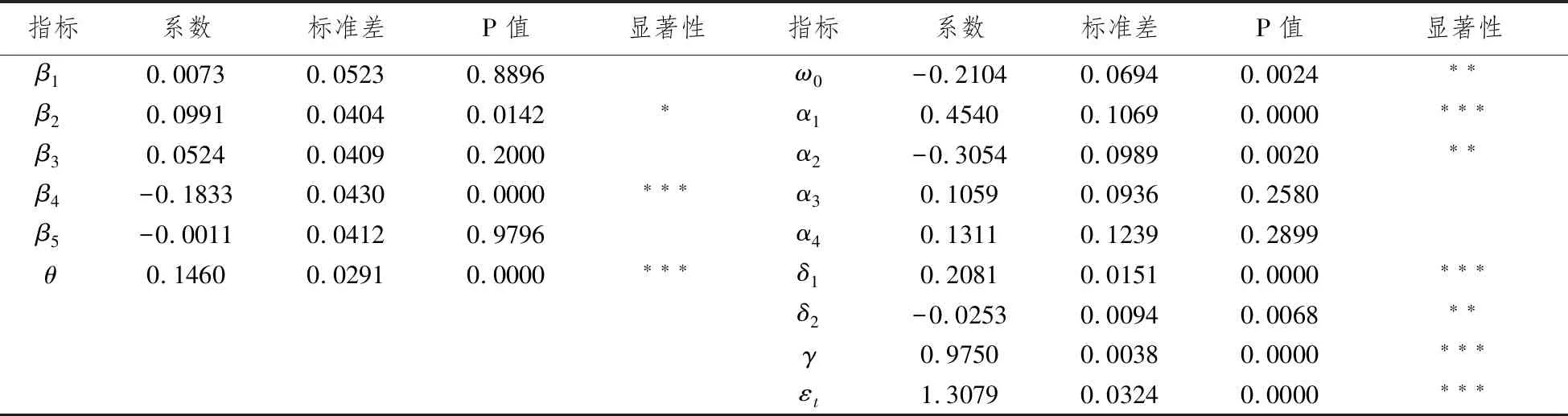

季节效应未采用春夏秋冬进行分类是因为我国各地对季节的月份定义并不一致,故而选择季度作为划分依据。本文将收益率数据和日期数据按季度分为四组,分别为第一、第二、第三、第四季度,对应1-3月、4-6月、7-9月、10-12月。一个季度作为一个较短的周期,可能会具有其独特的特征。例如,波动性对收益率的贡献性、波动相对均值的不对称性、方差滞后项对方差的影响等,在不同的季度样本中均可能出现不同的结论。因此,本文分别研究了每个季度中收益率、波动性、风险回报和杠杆效应的特征,并进行比较。表9为深市季节效应的回归结果:(1)存在超额收益率的季节效应,仅一季度的超额收益率显著为负,表中截距项即为每一季度的日均超额收益率;(2)一季度波动性远高于其他三个季度,比较四个方差方程的截距项无意义;(3)风险对收益有显著的解释作用,且贡献度不一。指数日收益率的波动性上升,均能带来日收益率均值的增加。增加相同程度的风险,一季度日收益均值提升最多(0.4595%),三季度最少(0.1042%);(4)杠杆效应仅见于第三季度。结合节日效应中6-9月日均收益率为显著负值,波动性却不低,与第三季度因亏损而波动较大的事实相互印证。

表9 深证综指日收益率季节效应的回归结果

2.季节效应成因解释

本文仅重点分析指数收益率所呈现风险-收益关系和杠杆效应的季节变化。2月份春节假期提升消费需求,年初有大量现金进入股市,与3月、4月年报披露的利好消息相叠加,导致一季度日平均收益率最高。一季度波动性仅略高于另三季度,故其风险收益回报率非常可观。6月起行情急转而下,无持续增长动力源,9月、10月资金大量撤出,故而即使有半年报披露的正向超额收益,第三季度收益率仍为最低。依据市场交易周期理论,股市由盛转衰,投资者纷纷卖出股票,加大羊群效应会增加股价的波动性,第三季度出现显著的杠杆效应。第四季度大量资金被抽出市场,股价波动减少。

(四)节日效应的实证研究

我国股市需要休市的节假日有两种:法定节日包括元旦、春节、劳动节和国庆节,而传统节日包括清明节、端午节和中秋节。因为端午节、中秋节对应的公历日期每年不定,对股市影响十分复杂。本文考察公历日期固定的元旦、春节、清明节、劳动节和国庆节,对这五个节日的节日效应进行研究。探究节日效应对股价收益率和波动性的影响时,本文的研究范围为节假日前后三天的交易日。自2008年以来,劳动节假期由一周改为一天,清明节休市一天(遇双休日另计),故而将2007年及之前清明节当天记为节后第一天。2008年后清明节休市,与其他节日处理相同。

1.节日效应回归结果与分析

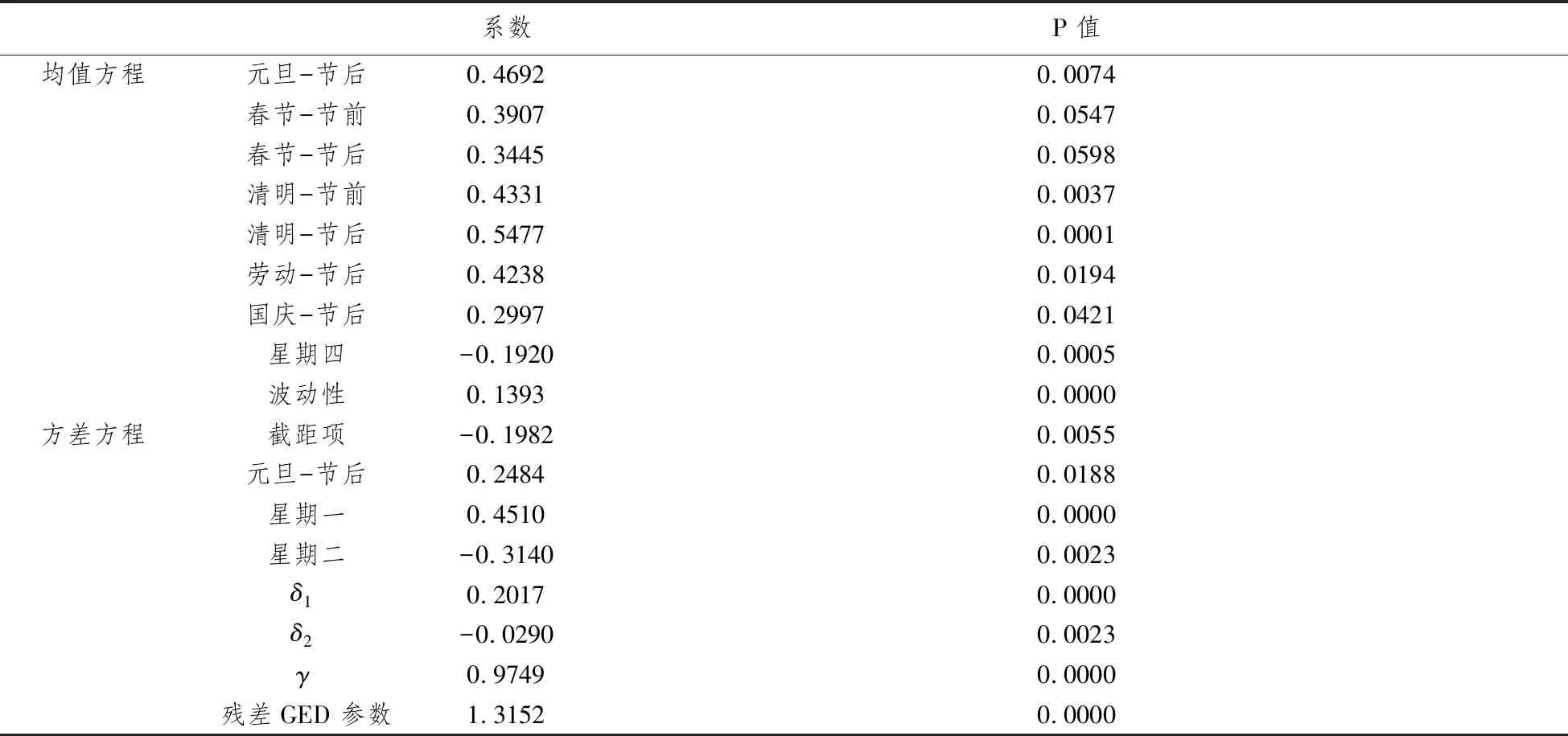

在控制收益和波动性的周内效应后,所有显著的节日效应对超额收益率都有正向影响。表10为深市节日效应的回归结果:(1)节前效应:超额收益率仅在传统节日春节、清明节前显著(其中,春节超额收益率在10%显著性下显著)。节前波动性相比非节假日未见异常。(2)节后效应:每个节日节后超额收益率均显著为正,无论针对法定节日元旦、劳动节和国庆节,还是传统节日春节和清明节(其中,春节超额收益率在10%显著性下显著)。深市日收益率的波动性仅法定节日元旦节后大大提高。(3)收益与风险成正比,且股市的杠杆作用依旧十分显著。

表10 深证综指收益率节日效应的回归结果

2.节日效应成因解释

超额收益与波动的不匹配,侧面反应股票市场的非有效性。元旦之后,资管管理公司经过期末总结后进行调仓,大量资金先后进入股市。这是深市股票波动率在元旦节后上升显著的原因。深市具有弱春节节前和节后效应,这可能是源于春节消费需求较大带动的版块上扬,以及投资者的积极心态、“开门红”等行为金融原因。而清明节前后深市的日收益率高涨,须考虑清明节恰逢年报披露的时节,利好消息可能会引发超额收益。此外,五一、国庆节后效应可能源于旅游、消费品等行业带动的牛市。而中秋节这一传统节日有时会与国庆节假期重合,对日收益率亦有正向促进作用。

五、结论与建议

本文以深证综指对数收益率序列数据作为研究对象,基于EGARCH-M模型并引入日历效应的多种虚拟变量组合,考察1996年12月27日至2016年12月31日期间深证综指对数收益率的日历效应,包括周内效应、月份效应、季节效应和节日效应这四个部分。本文分别研究了日历效应对股票超额收益率、波动性、偏度和峰度等不同阶矩特征的影响,并探究了风险与收益的关系与杠杆效应等规律及其时变特征,得出以下五点结论:(1)深市存在周内效应。超额收益率有显著的周二、周四效应,股价波动性具有周一、周二效应,周一股价波动性最强,周二最为稳定;(2)深市通常上半年的表现优于下半年。年报、半年报、季报披露会明显提高日均收益率;(3)单个季度内收益与风险呈现明显正相关,但风险回报率不一。唯有第三季度具有杠杆效应;(4)显著的节日效应对超额收益率都有正向影响。节前超额收益均普遍存在,但节后超额收益仅见于传统的春节和清明节;(5)第一季度风险回报率最高,第三季度最低。长期来看股市杠杆效应明显。

第一,投资者可依据以上收益率及超额收益率规律开展投资活动。就周内短线交易而言,投资者可利用周二效应和周四效应。周一收盘时买入,周二清仓,周三收盘时卖空并在周四平仓;针对中长期投资者而言,总体上要把握“春涨秋藏”的规律。2-5月为较好的持有期,可以锁定上半年丰厚的收益。6月初做空股票至年底可获得正收益。为避免半年报、三季度报披露带来利好影响,可以分别在8月和11月初做多并在月底平仓;而就季度效应而言,第三季度做空也可获利;结合节日效应,可以选择在春节和清明节前节后3天、元旦、劳动节和国庆节后3天在股市建立中短期的长头寸。

第二,政府应重视股市非有效性带来的危害。(1)针对上市公司,政府可以避免其年报集中在某一时间披露,防止股市出于该原因异常上涨;政府也可以公平地告知投资者,运用市场手段,即投资者自发的套利行为,消除其超额收益率;(2)证监会和股交所可对上市公司加强审核,提高半年报和季报的可信度,防止因信息不对称和坐庄炒作行为带来的股市动荡;(3)投资者羊群效应将加深投资者恐慌情绪,助长股市暴涨暴跌。政府应当合理分析日历效应的来源,有针对性地采取政策或市场手段。针对投资者,政府应当加强投资者金融培训和教育,普及投资收益与风险基础知识,引导投资者理性入市。