部门杠杆与中国经济波动

——基于DSGE模型的研究

2019-10-16吴建銮赵春艳南士敬

吴建銮,赵春艳,南士敬

(1.西安交通大学 经济与金融学院,西安 710061;2.西北大学 经济管理学院,西安 710127)

内容提要:本文通过在一个包含企业、银行和家庭的DSGE模型中引入家庭部门和企业部门的信贷约束,考察不同部门的贷款抵押率冲击对中国经济波动的影响,以及不同程度的贷款抵押率下技术冲击对经济波动的影响程度。研究结果表明:正向的家庭房贷抵押率冲击对借贷型家庭的贷款、消费和房屋需求以及房价均产生正面影响;对投资、产出和储蓄型家庭的房屋需求均产生负面影响。正向的企业贷款抵押率冲击对企业贷款、投资、产出、工资、两类家庭的劳动供给及其消费均产生正面影响。在面对同样的技术冲击时,较高的家庭房贷抵押率下,消费提升的幅度较大,而产出、投资以及房价提升的幅度却较小。在面对同样的技术冲击时,较高的企业贷款抵押率下,产出、投资和消费提升的幅度都较大,而房价提升的幅度却较小。基于以上结论,须高度关注家庭贷款的不正常增长,警惕家庭房贷杠杆率变动对经济波动的影响;差别化信贷抵押率政策,引导更多资金流向民生,促进资源优化配置。

一、引言

近年来,经过各级政府和监管层的努力,我国宏观杠杆率已经基本企稳,非金融企业的杠杆率持续走低,地方政府的负债在可控范围内。与此同时,家庭部门的杠杆率却呈现加速上升态势,2016-2017这两年的年均增幅达到4.9个百分点,2018年上半年仍在上升,半年累计上升了2.0个百分点①。从非金融企业、政府部门和家庭部门的杠杆率变化来看,当前的去杠杆似乎是在部门间进行杠杆的转移,将非金融企业和政府部门的高杠杆转移至家庭部门。2018年1月召开的全国银行业监督管理工作会议提出,努力抑制居民杠杆率,重点是控制居民杠杆率的过快增长。2018年4月召开的银保监会党委会议再次强调,要有效控制居民部门杠杆率过快上升趋势。针对中国家庭部门快速上升的杠杆,只有深入分析家庭杠杆快速上涨的原因,认识不同部门杠杆上升对实体经济造成的影响,协调好不同部门杠杆的升降,才能更好地应对不同部门杠杆的攀升问题,更有效的实现“去杠杆”和“稳增长”的经济目标。

家庭部门杠杆率快速增加主要源于住房抵押贷款的过快上涨(张晓晶等,2018),导致这种状况的原因有以下几方面:首先,源于政府的导向,政府在狠抓企业和政府部门去杠杆的同时,却在鼓励家庭部门加杠杆。其次,源于棚户区改造的货币化安置和房地产涨价去库存。为了完成2016年“三去一降一补”的供给侧结构性改革任务之一的去房地产库存,各级政府大力推进棚改货币化安置政策的实施,这一举措虽然帮助三四线城市消化了积累的大量库存,但是在房地产库存转移到居民手中的同时杠杆也从房地产企业转移到了居民手中。第三,中国城镇化的推进以及部分城市为了抢夺人才对落户政策的放宽,增加了居民对住房的刚性需求和改善性需求。购房需求的增加直接导致了居民负债的增加,进而推动杠杆率上升。第四,央行过度发行货币,加上居民对房价上涨预期增强,推动房价上涨,导致投机性购房增加,住房贷款也随之增加。从全国范围来看,居民加杠杆增加的流动性主要投向房地产,所以家庭部门杠杆率快速攀升和房地产市场走势密切相关,尤其近两年房地产市场的繁荣引起房贷激增,导致家庭部门杠杆率快速上升。因此,有必要从住房抵押贷款角度研究家庭杠杆的变化对经济波动的影响。

针对我国近年来杠杆高企的问题,学术界和监管层都把重心放在非金融企业部门,想方设法降低非金融企业的杠杆,以防范金融体系的风险,促进经济的稳定增长。然而,历史经验表明相比于非金融企业的杠杆高企和杠杆的快速攀升,家庭部门杠杆率的快速攀升更容易引起债务危机的爆发,并且从各国经历来看,大多数金融危机之前都存在家庭部门房贷的过快增长。那么,家庭部门的房贷杠杆率变动到底会对经济产生怎样的影响?通过住房加杠杆将杠杆率从非金融企业部门转移到家庭部门的举措是否更有利于经济发展?这两个部门杠杆率的提升是否会加剧经济的波动?本文选取在家庭部门杠杆中占比最大的房屋抵押贷款和企业部门的抵押贷款作为研究对象,将家庭房贷抵押率和企业贷款抵押率作为家庭部门金融杠杆和企业部门金融杠杆的代表,考察家庭房贷抵押率冲击和企业贷款抵押率冲击对经济波动的影响,以及在两个部门的贷款抵押率取不同值情形下,宏观经济变量面对相同的技术冲击会产生什么样的反应。

二、文献综述

美国次贷危机以来,相关研究开始关注不同部门的债务和杠杆对宏观经济运行的影响。关于中国非金融企业的高杠杆问题,从构成来看,我国非金融企业的负债率上升主要是由数量占比很小的一部分企业所致,包括大型企业、国有企业和上市公司(钟宁桦等,2016),其中大企业、市场化发育程度较差地区和国企等预算软约束部门杠杆率高(纪敏等,2017)。从成因来看,我国2009-2016年过度加杠杆的主体是企业部门,杠杆率过快的上升并不是因为债务的更快增长,而是因为GDP通胀因子下降和实际GDP增速放缓(张斌等,2018)。在企业负债率下降的背景下,企业杠杆快速上升主要是因为企业资产周转率下降(高善文,2017)。从影响来看,企业杠杆率高企会给经济增长和金融稳定带来不利的影响,杠杆率高的企业往往盈利能力弱、利息覆盖率低和流动性差,面对外部冲击时,流动性问题很容易演变为资产负债表问题(谭小芬和尹碧娇,2016),并且非金融企业杠杆率的大幅提升显著增加了实体经济的脆弱性(陆婷,2015;成学真和黄华一,2018)。

除了非金融企业部门,家庭部门的过度债务也会阻碍经济的发展,家庭债务如果不断走高将会加大经济衰退的可能性(Sutherland等,2012),如2008年的全球金融危机爆发的原因之一就是由于家庭部门的过度负债和信贷约束的收紧(Hall,2011)。并且家庭部门债务的高低对危机之后的衰退程度起到决定性的作用(Schularic和Taylor,2012),如果家庭部门的杠杆率过高,将会加重金融危机后的经济衰退(Reinhart和Rogoff,2010)。此外,家庭部门的过度负债还将引发经济波动,如家庭债务能够解释美国3/4的产出波动,它是影响美国宏观经济波动的主要因素(Iacoviello和Pavan,2009)。而且与企业债务相比,由于房地产的同质性高、传染性强,容易陷入恶性循环,导致家庭部门的抵押贷款更容易引发危机。在对36个国家从1951年到2010年的债务和经济危机进行统计,发现在138次危机中有100次是由居民部门杠杆率上升过快所引发,只有38次是由企业部门杠杆率上升过快引发的,家庭部门杠杆上升过快引发的危机占比高达72.5%(张斌等,2018)。从家庭部门加杠杆的影响来看,家庭部门加杠杆就像一把“双刃剑”。一般而言,家庭部门加杠杆被认为是促进消费的有效手段,因为家庭部门加杠杆能将更多的资金从储蓄中释放出来,产生“收入效应”,增加居民的消费支出。如在对金融危机之后7年里54个国家的进行研究时,就发现居民消费水平增速与居民杠杆率增加值之间成正相关(Lombardi等,2017)。家庭部门加杠杆不仅能够促进消费,改善我国存在的消费率偏低和投资率偏高的结构性失衡问题(伍戈等,2018),而且能够缓解非金融企业部门去杠杆引发的经济下行压力(李若愚,2016),同时也有助于降低其他部门的杠杆率,为实现结构性去杠杆创造有利条件(刘喜和等,2017)。然而,也有部分研究认为家庭部门的加杠杆弊大于利。家庭部门加杠杆虽然在短期内能够促进居民消费,但随着杠杆率的不断增加,家庭部门的债务负担将不断加重,还本付息的压力将抑制家庭消费,对消费产生“挤出效应”(何南,2013;田新民和夏诗园,2016)。从家庭部门杠杆率上升的过程来看,消费支出不但没有出现预期的扩张反而缩减了,家庭部门加杠杆更多地刺激了居民投机性行为,加剧了资产泡沫的形成(刘哲希和李子昂,2018)。从家庭部门加杠杆的成因看,主要是因为房贷杠杆的增加,而房贷杠杆对房屋需求的增长会产生非单调性的结构变化,房贷杠杆率处于不同区间时,耐用消费品和非耐用消费品的比例会发生非线性变换(Luengoprado,2004)。房贷杠杆不仅会对房屋需求产生影响,而且会对房价产生影响。房贷杠杆的增加将推动房价的上涨,房价的上涨又反过来引起房贷杠杆的进一步上升,理论和实证都表明房价和房贷杠杆之间存在自增强循环效应(Stein,1995;Lamont和Stein,1997),并且房贷杠杆率对房价的影响存在显著的非线性效应,上调房贷杠杆率在短期内可以提升人们对房屋的需求,但最终取决于房贷资金机会成本与房贷成本的大小(魏玮和陈杰,2017)。

三、理论模型

本文构建了一个包含家庭、企业、银行等部门的DSGE模型,其中,家庭又分为储蓄型家庭和借贷型家庭。

(一)储蓄型家庭

储蓄型家庭向银行提供存款,向企业提供资本和劳动,从中获得收入,并通过选择最优的消费、住房和劳动供给使其效用达到最大化,其目标函为:

(1)

他们受到如下的预算约束:

CH,t+IH,t+Dt+qt(HH,t-HH,t-1)=RM,tKH,t-1+RH,t-1Dt-1+WH,tNH,t

(2)

令QH,t为资本积累的拉格朗日乘子,该乘子表示已安装资本的市场价值与资本重置成本的比例,即托宾Q比例,也称为资本的影子价格。分别对消费、住房、劳动供给、存款、资本、投资求偏导得到储蓄型家庭最优消费的一阶条件,如下:

qt/CH,t=j/HH,t+βHEt(qt+1/CH,t+1)

(3)

WH,t(1-NH,t)=τCH,t

(4)

1/CH,t=βHEt(RH,t/CH,t+1)

(5)

QH,t=βH(1-δKH)Et(QH,t+1)-βHEt(RM,t+1/CH,t+1)

(6)

(7)

(二)借贷型家庭

借贷型家庭不会积累物资资本,仅持有住房并将住房作为抵押品向银行贷款满足其购房需求,因此,他们拥有比储蓄型家庭更小的折现因子。借贷型家庭和储蓄型家庭一样通过选择最优的消费、住房和劳动供给使其效用达到最大化,其目标函数为:

(8)

其面临的预算约束如下:

CS,t+qt(HS,t-HS,t-1)+RS,tLS,t-1=LS,t+WS,tNS,t

(9)

其中,LS,t表示借贷型家庭从银行获得的贷款,RS,t表示相应贷款的实际利率。借贷型家庭在购房时会向银行贷款,由于金融市场上借贷双方信息不对称,就难以避免会出现家庭违约的情况,银行为了降低违约损失,规定借贷型家庭从银行获取的贷款只占其房屋价值的一部分,因此我们引入房贷杠杆的限制条件:

LS,t≤mSAMH,tqtHS,t

(10)

其中,mS表示借贷型家庭从银行获得的住房抵押贷款占房屋总价值的比例,即房贷抵押率,该变量决定着家庭信贷约束的松紧程度。由于外生政策调控下我国住房的首付比例会发生变化,从而导致房贷抵押率发生变动,因此借贷型家庭所面临的房贷杠杆约束不仅与房屋的价值有关,还与房贷抵押率有关。AMH,t表示家庭面临的房贷抵押率冲击,正向的冲击(如房贷抵押率的提高)使得家庭在同样价值的抵押品上能获得更多的贷款,假定该冲击满足一阶自回归过程,即logAMH,t=ρmhlogAMH,t-1+υMH,t。家庭的信用状况、政府对房地产的调控政策以及银行的信贷调控政策都有可能对该冲击的大小产生影响。

令λS,t表示房贷杠杆限制的拉格朗日乘子,分别对消费、住房、劳动供给、贷款求偏导得到借贷型家庭最优消费的一阶条件,如下:

qt/CS,t=j/HS,t+λS,tmSAMH,tqt+βSEt(qt+1/CS,t+1)

(11)

WS,t/CS,t=τ/(1-NS,t)

(12)

1/CS,t-λS,t=βSEt(RS,t+1/CS,t+1)

(13)

(三)企业

假设经济系统中的企业都是同质的,他们通过向银行借款、雇佣劳动进行生产和消费,如果将CE,t理解为企业的总产出扣除员工工资后的剩余收益,那么企业的目标函数为:

(14)

借鉴Jermann 和 Quadrini(2012)的建模思想,企业面临的预算约束为:

CE,t+IE,t+RE,tLE,t-1+WH,tNH,t+WS,tNS,t+RM,tKH,t-1=Yt+LE,t

(15)

IE,t+WH,tNH,t+WS,tNS,t+LE,t≤AME,tmEKE,t

(16)

其中,不等式左边的前三项表示期内贷款,主要用于支付期初的预付款项,如预付工人工资和投资支出,这部分贷款将在本期末进行偿还,故没有利息;第四项表示跨期贷款。mE表示贷款抵押率,即每一单位资本抵押物可获得的贷款数额,它控制着企业信贷约束的松紧程度。一旦企业违约,银行有权对其期末物资资本KE,t进行处置,但仍可能遭受(1-mE)KE,t的损失。AME,t表示企业贷款抵押率冲击,该冲击服从logAME,t=ρmelogAME,t-1+υME,t过程。它影响着企业每单位抵押品可获得的贷款额度,正向的贷款抵押率冲击将导致单位抵押品获得的贷款额度增加。央行的信贷调控、企业的违约情况和企业的盈利能力等因素均会对该冲击的大小产生影响。

令QE,t为资本积累的拉格朗日乘子,λE,t表示借贷限制的拉格朗日乘子。则企业最优决策的一阶条件如下:

1/CE,t-λE,t=βEEt(RE,t+1/CE,t+1)

(17)

(18)

(19)

(四)银行

银行作为衔接资金借贷双方的枢纽,它在经济活动中起着重要的作用。如果将CB,t理解为银行偿还存款和发放贷款后的剩余收益,则银行通过选择最优CB,t实现其效用最大化,其函数表达式如下:

(20)

借鉴Gertler 和 Karadi(2011)的建模思想,银行面临的预算约束如下:

CB,t+RH,t-1Dt-1+LE,t+LS,t=Dt+RE,tLE,t-1+RS,tLS,t-1

(21)

其中,LE,t表示银行给企业的贷款。此外,银行作为负债经营的特殊机构,按照相关的监管规定,其自有资本KB,t=Lt-Dt必须超过银行资产Lt的一定比例,因此,银行还面临着如下资本充足率的限制:Lt-Dt≥(1-γ)Lt,该式等价于Dt≤γLt,γ表示银行的资产负债比率,Lt=LE,t+LS,t表示银行的贷款。

令λB,t表示资本充足率限制的拉格朗日乘子,分别对消费、存款、贷款求偏导得到银行最优消费的一阶条件如下:

1/CB,t-λB,t=βBRH,tEt(1/CB,t+1)

(22)

1/CB,t-λB,t=βBEt(RE,t+1/CB,t+1)-λB,t(1-γ)

(23)

1/CB,t-λB,t=βBEt(RS,t+1/CB,t+1)-λB,t(1-γ)

(24)

(五)均衡系统

系统均衡由家庭的预算约束及其最优一阶条件,企业的预算约束及其最优一阶条件,银行的预算约束及其最优一阶条件,以及市场出清条件组成。

四、实证分析

(一)参数的校准和估计

本文对模型参数的设定采用了校准和贝叶斯估计两种方法,所有参数都是在季度频率上进行校准和估计的。对于可以根据已有研究或中国经济的相关数据设定的参数,采用校准方法;对于难以推定且与本文的分析密切相关的参数,采用贝叶斯估计。

根据王国静和田国强(2014)、赵米芸等(2016)以及王频和侯成琪(2017)等国内相关研究,本文将储蓄型家庭的折现因子βH设定为0.988;将借贷型家庭的折现因子βS设定为0.95;将商业银行的折现因子βB设定为0.955;将企业部门的折现因子βE设定为0.95;将生产中的总资本份额α设定为0.5;将银行资产负债比率γ设定为0.9;将住房对家庭效用的影响因子j设定为0.1;将劳动对家庭效用的影响因子τ设定为2.23;将年度资本折旧率设定为0.1,所以季度资本折旧率δKE、δKH设为0.025;由于我国家庭首套房的首付比例为30%,二套房首付比例不得低于40%,所以将家庭的房贷抵押率mS设定为0.65;根据我国工业厂房的贷款抵押率最高可达50%,将企业资本的贷款抵押率mE都设定为0.5。

本文选取总消费、总投资和贷款总额作为模型的观测变量,分别选取全社会消费品零售总额、全国非住宅固定投资和商业银行贷款总额作为其代理变量,原始数据来源于中经网统计数据库和国家统计局,样本区间为2005年第一季度至2017年第四季度,样本量为52。数据的处理过程如下:首先,将全社会消费品零售总额、全国非住宅固定投资和商业银行贷款总额的名义值剔除价格影响得到各自的实际值;其次,对各实际值取对数后通过GensusX12进行季节调整;最后,通过HP滤波剔除时间趋势得到这三个变量相对于各自稳态的偏离值。

在考虑待估参数的理论含义和取值范围的基础上,本文结合国内外相关研究的结论来设定各个待估参数的先验分布和先验均值,后验均值本文采用Dynare软件进行贝叶斯估计得到,先验分布与后验分布的估计结果如表1所示。表1的最后两列展示了参数后验分布的均值及90%的置信区间。

(二)数值模拟

1.初始的脉冲响应

在以下的脉冲响应分析中,主要讨论家庭房贷抵押率冲击和企业贷款抵押率冲击这两类金融杠杆冲击对经济波动的影响路径和作用机理。下文的脉冲响应图中,横坐标表示时间,单位是季度;纵坐标表示相应变量偏离均衡值的百分比。

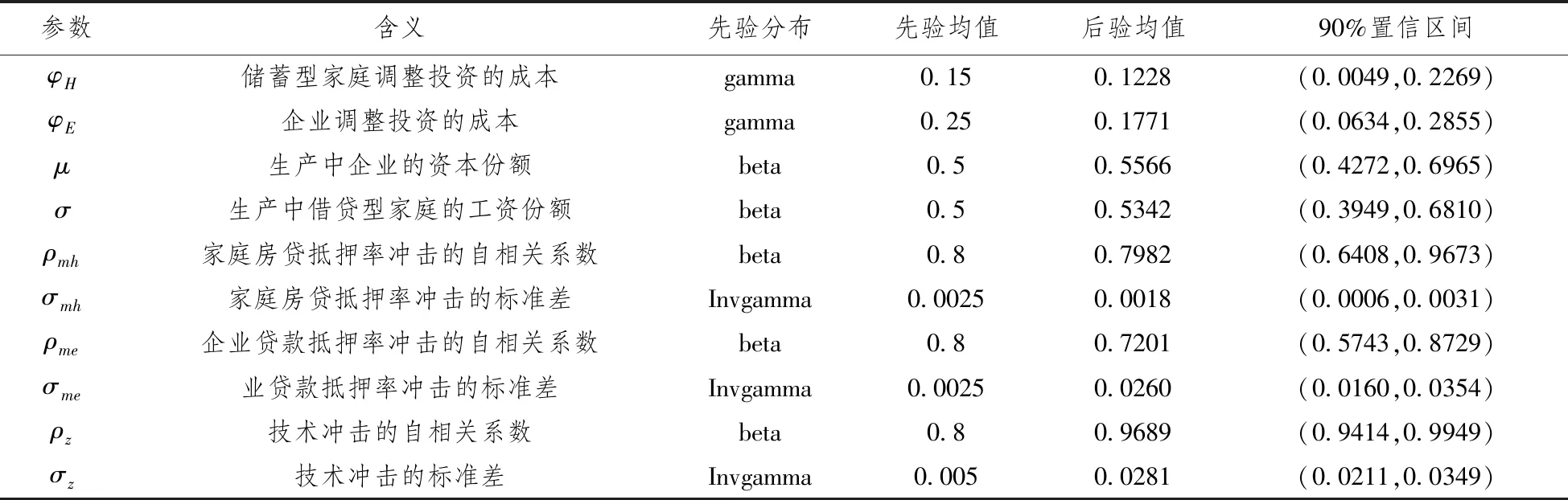

(1)家庭房贷抵押率冲击对经济波动的影响。图1是一个标准差单位的家庭房贷抵押率冲击下,主要宏观经济变量的脉冲响应图。在正向的家庭房贷抵押率冲击下,房价和借贷型家庭的贷款、房屋需求、消费都有所上升,投资、产出和储蓄型家庭的房屋需求都有所下降。一个标准差单位的正向家庭房贷抵押率冲击使得借贷型家庭的贷款大约增加0.2个百分点,这主要是因为房贷抵押率的提高使得借贷型家庭在原有的抵押品下能获得更多的贷款。同时,房贷抵押率的提高会促使信贷管制部门降低购房的首付比例,这一利好举措直接提升了借贷型家庭的实际购房能力,增加了借贷型家庭对房屋的需求。另一方面,首付比例的降低使得借贷型家庭将更多的结余资金用于其他商品的消费,从而引起了借贷型家庭消费的增加。购房需求的增加带动了房价的上涨,由于储蓄型家庭的流动性不受房贷抵押率的影响,因此房价的上升降低了储蓄型家庭对住房的实际购买力,导致其购房需求下降,而其对其他商品的消费基本不受影响。然而,家庭抵押贷款的增加,会使企业可贷资金规模减少,不但导致更多的资金流向房地产行业,而且降低企业对实体经济的投资,投资的下降又会进一步降低产出。尤其是现阶段的中国,家庭部门杠杆率过快增长所增加的流动性基本上都投入房地产行业,虽然短期内对消费起到一定的刺激作用,但从长期来看家庭抵押贷款的增加,一方面会加重家庭的债务负担,家庭部门为了偿付抵押贷款会相应地减少消费;另一方面由于其对实体经济的投资产生挤出效应,势必对经济的长期增长产生不利的影响。因此,为了促进经济的稳定发展,抑制住房的投机性需求在保证民生的条件下,已有个别城市实行提高二套房首付比例的政策,如苏州市区(不含吴江区)早在2016年已将二套房首付款比例调整为不低于50%,四川也于2018年8月24日将大部分地区二套房首付比例调整为不低于50%,成都部分区域调至70%②。

表1 先验分布与后验分布的估计结果

图1 家庭房贷抵押率冲击下经济变量的脉冲响应

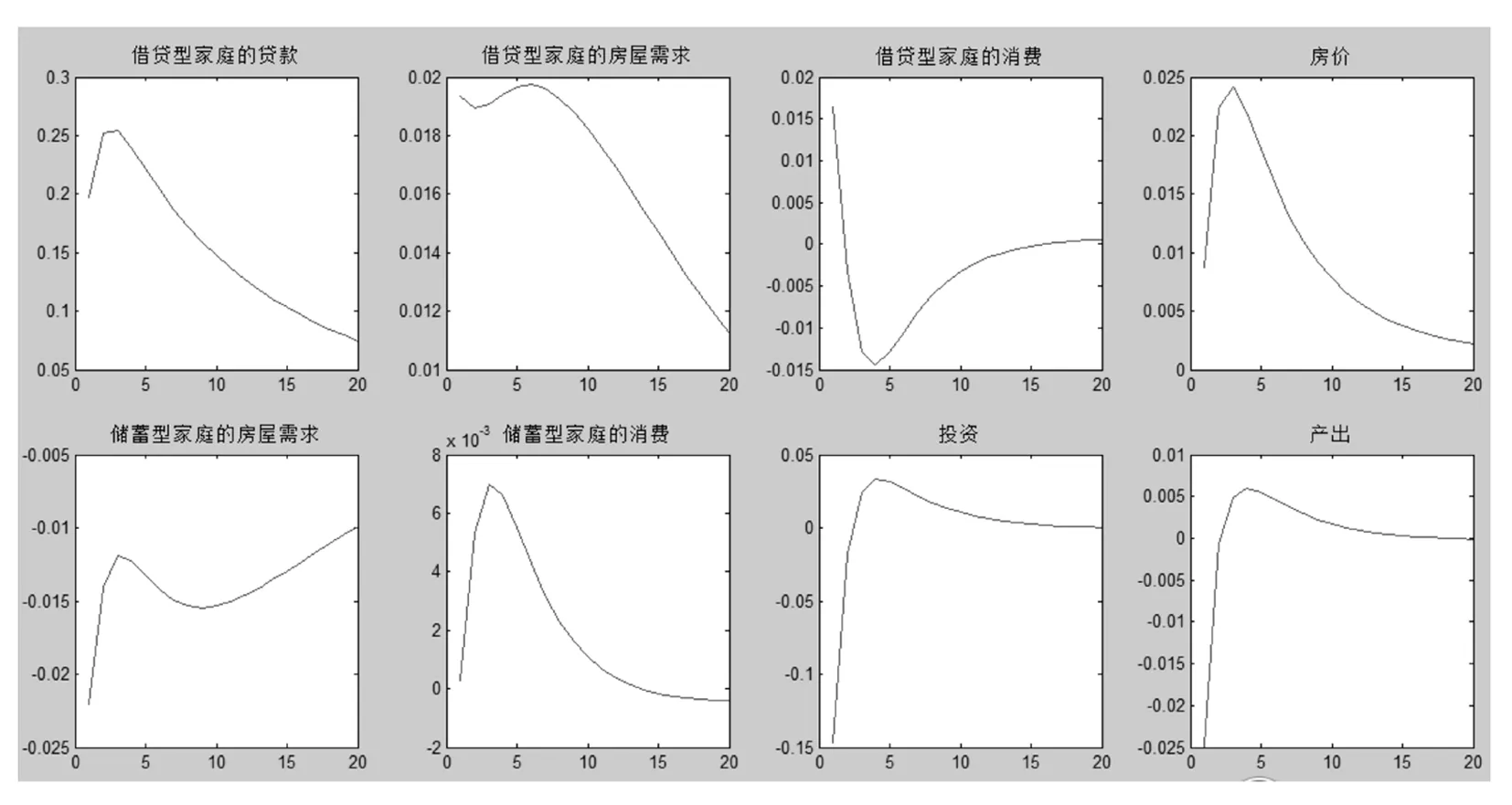

(2)企业部门的贷款抵押率冲击对经济波动的影响。图2是一个标准差单位的企业贷款抵押率冲击下,主要宏观经济变量的脉冲响应图。由图2可知,正向的企业贷款抵押率冲击使得企业贷款、投资、产出、工资、两类家庭的劳动供给以及消费都上升。一个标准差单位的正向企业贷款抵押率冲击使得企业的贷款大约增加2.7个百分点,这主要是由于贷款抵押率的提升,使得企业的借贷限制得以放宽,企业在同样价值的抵押品下可以获得更多的贷款,从而有更多的资本投入生产部门,直接促使投资增加。在其他条件不变的情况下,资本投入的增加导致产出增加和劳动的边际收益增加,企业的经营状况得到改善,工人的工资得到提升,工资的上升又进一步促使家庭提供更多的劳动,从而家庭的可支配收入增加。图2显示在可支配收入增加的刺激作用下,两类家庭对的商品消费都有所上升。因此,如果企业杠杆率在合理区间内,适当地提高企业贷款抵押率将促进经济的发展。由于我国民营企业杠杆率普遍在合理区间内,并且面临融资难融资贵的局面,而国有企业杠杆率普遍高企,因此,在放贷政策的设计中,可以考虑区别对待民企和国企,适当提高民营企业贷款抵押率,降低国有企业贷款抵押率,引导更多的资金流向民企,促进资源的优化配置。

图2 企业贷款抵押率冲击下经济变量的脉冲响应

2.不同贷款抵押率下经济主体对冲击的脉冲响应

上述分析中将家庭和企业部门的贷款抵押率都设为固定值,但是考虑到我国信贷政策的出台有可能会改变贷款抵押率的大小,而贷款抵押率的变动将会改变经济主体的信贷约束,进而影响其行为决策。因此,本部分将分别通过对家庭房贷抵押率和企业贷款抵押率设定不同的数值,分析不同程度的贷款抵押率对经济波动的放大作用。

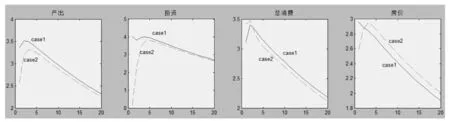

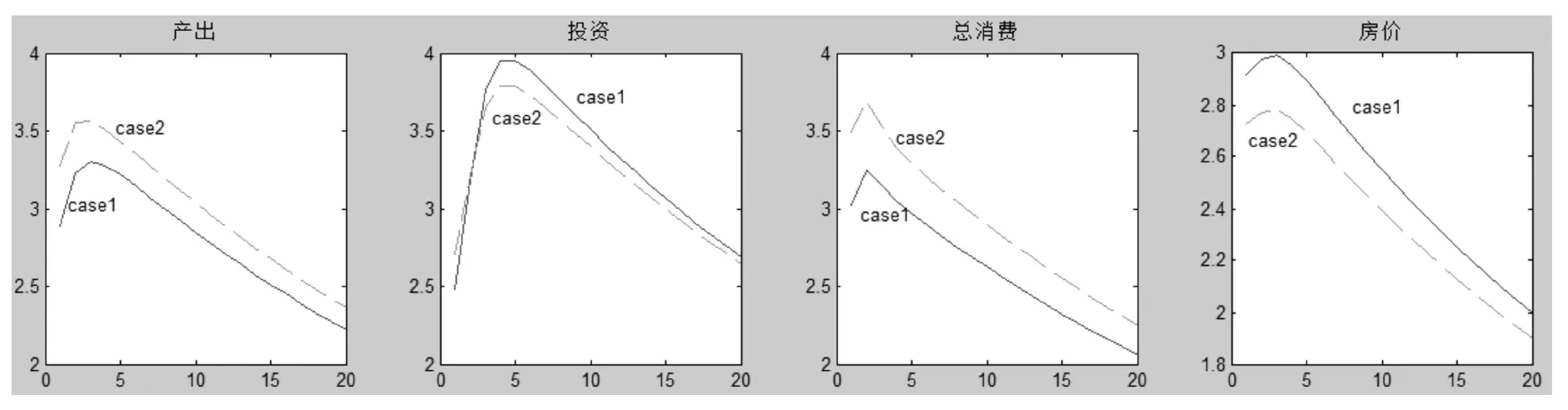

图3 不同家庭房贷抵押率下宏观经济变量的脉冲响应③

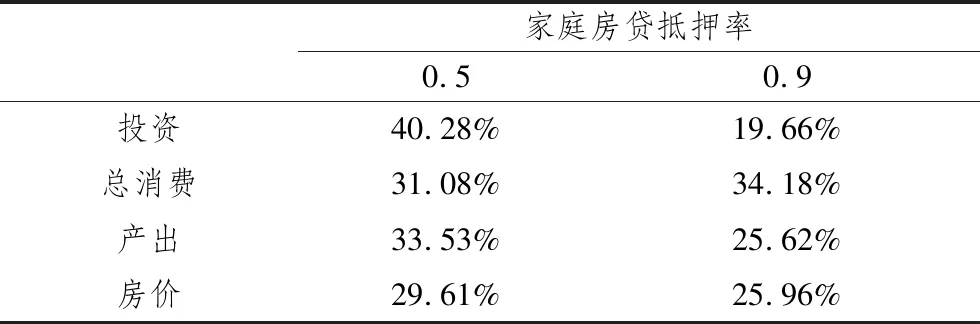

(1)其他条件不变,改变家庭房贷抵押率。图3展示其他条件不变,家庭房贷抵押率分别为0.5和0.9时,宏观经济变量对技术冲击的脉冲响应图。图3显示,在面对同样的技术冲击时,较高的家庭房贷抵押率下,消费提升的幅度较大,而投资、产出以及房价的提升幅度却较小。这说明家庭房贷抵押率的提高放大了消费的波动程度,降低了投资和产出的波动程度。如表2所示,当家庭房贷抵押率从0.5提高到0.9时,消费偏离稳态的幅度由31.08%提升至34.18%,提升了3.1个百分点;投资偏离稳态的幅度由40.28%降低至19.66%,降低了20.62个百分点;产出偏离稳态的幅度由33.53%降低至25.62%,降低了7.91个百分点;房价偏离稳态的幅度由29.61%降低至25.96%,降低了3.65个百分点。这主要是因为与较低的家庭房贷抵押率相比,较高的家庭房贷抵押率下,家庭可获得的贷款较多,于是有较多的资金流向消费领域和房地产行业,导致企业可贷资金规模减少得较多。对于企业来说,在资金可得性约束较紧的情况下,企业补充资金的速度和幅度落后于资金较为宽松条件下企业补充资金的速度和幅度。因此,在正向的技术冲击下,较紧的信贷约束,导致企业的投资和产出提升的幅度和速度较小。对于家庭而言,较高的家庭房贷抵押率下会有较多的资金从储蓄中释放出来,从而居民手中的资金变得更加宽裕,再加上技术进步带来的产出增加的刺激作用,用于消费的支出增加得较多。

表2 不同房贷抵押率下相关变量变动的幅度

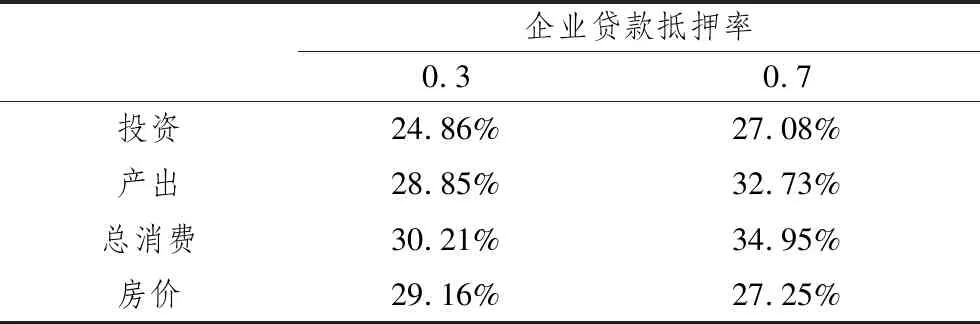

表3 基于不同企业贷款抵押率下相关变量变动的幅度

企业贷款抵押率0.30.7投资24.86%27.08%产出28.85%32.73%总消费30.21%34.95%房价29.16%27.25%

由表2结果可以得出,当家庭房贷抵押率由0.5升至0.9时,消费虽然提升了3.1个百分点,但是投资却下降了20.62个百分点,下降的幅度远远高于消费提升的幅度,可见消费对投资的挤出作用具有较大的乘数效应。因此,在企业资金难求,投资下滑的情况下,可以适当地降低家庭房贷抵押率,以减少家庭消费对投资的挤出效应。

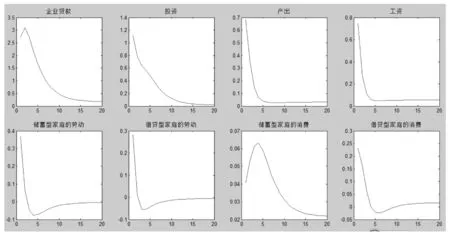

图4 不同企业贷款抵押率对下宏观经济变量的脉冲响应④

(2)其他条件不变,改变企业贷款抵押率。图4展示其他条件不变,企业贷款抵押率分别为0.3和0.7时,宏观经济变量对技术冲击的脉冲响应图。由图4可知,在面对同样的技术冲击时,企业贷款抵押率的提高,显著提升了投资、产出和消费增加的幅度,却降低了房价提升的幅度。这说明企业贷款抵押率的提高放大了投资、产出和消费的波动程度,降低了房价的波动程度。如表3所示,当企业贷款抵押率从0.3提高到0.7时,投资偏离稳态的幅度由24.86%提升至27.08%,提升了2.22个百分点;产出偏离稳态的幅度由28.85%提升至32.73%,提升了3.88个百分点;消费偏离稳态的幅度由30.21%提升至34.95%,提升了4.74个百分点;房价偏离稳态的幅度由29.16%降低至27.25%,降低了1.91个百分点。造成上述现象的原因主要是,较高的贷款抵押率使得企业在生产过程中能够获得充足的贷款,受到的融资约束减轻。当全要素生产率提高时,较高的企业贷款抵押率下,企业获得贷款的规模较大,于是有较多的资金可用于投资,信贷约束的放宽进一步保证了资本投入的速度和规模与技术进步相匹配,全要素生产率和资本投入的双双提高在更大程度上促进了产出的增加,产出的提升又进一步刺激消费。全要素生产率的提高还引起了资本和劳动边际收益的增加,提升企业的收益,增加企业的利润。企业经营状况的大幅度改善,将吸引更多的资金流入实体经济,减少对房地产的投机性需求,当流入房地产的资金减少时,房价提升的幅度也就随之降低。

五、结论与启示

本文构建了一个包含企业和银行两个部门,包含耐心和缺乏耐心两类家庭的动态随机一般均衡模型,在模型中引入家庭部门和企业部门的信贷约束,并通过数值模拟研究不同部门的贷款抵押率冲击对中国经济波动的影响,以及不同程度的贷款抵押率下经济变量对技术冲击的反应程度。研究发现:(1)在正向的家庭房贷抵押率冲击下,房价和借贷型家庭的贷款、房屋需求、消费都有所上升,投资、产出和储蓄型家庭的房屋需求都有所下降。(2)正向的企业贷款抵押率冲击使得企业贷款、投资、产出、工资、两类家庭的劳动供给以及消费都上升。(3)在面对同样的技术冲击时,较高的家庭房贷抵押率下,消费提升的幅度较大,而产出、投资以及房价提升的幅度却较小。(4)在面对同样的技术冲击时,较高的企业贷款抵押率下,产出、投资和消费提升的幅度都较大,而房价提升的幅度却较小。

根据研究结论,相关监管部门应预防家庭部门房贷上升过快所引发的宏观经济波动,高度关注家庭贷款的不正常增长,警惕家庭房贷杠杆尤其是家庭房贷抵押率变动对经济波动的影响。(1)从根本上认识到家庭债务积累将导致的不良后果,不再向大众宣传家庭部门杠杆率不高,严格控制家庭抵押贷款的数量,在保证民生的条件下,可以适当提高二套房的首付比例,降低家庭的房贷抵押率。(2)对于杠杆率在不同区间的信贷主体,采取差别化信贷政策,区别对待民企和国企,适当提高民营企业贷款抵押率,同时降低国有企业贷款抵押率,引导资金更多流向民企,促进资源的优化配置。

注释:

① 数据来源于网站:http://finance.ifeng.com/a/20181018/16532609_0.shtml.

② 数据来源于人行网站。

③ case1表示家庭房贷抵押率取0.5的情形,case2表示家庭房贷抵押率取0.9的情形。

④ case1表示企业贷款抵押率取0.3的情形,case2表示企业贷款抵押率取0.7的情形。