普惠金融视角下精准扶贫政策效果的实证研究

——基于GMM模型

2019-10-16袁晓玲

方 莹,袁晓玲,房 玲

(1.西安交通大学 经济与金融学院,陕西 西安 710061;2.上海市宝山区业余大学 管理系,上海 宝山 201900;3,国网山西核算中心,山西 太原 030032)

一、引言

习近平总书记在十九大报告中回顾过去5年以来的工作时指出,脱贫攻坚战取得决定性进展,精准扶贫是下一个阶段扶贫工作的重点及核心内容。2012年,国务院公布了《中国农村扶贫开发纲要》,将我国贫困地区划分为14个集中连片的困难地区,我国扶贫工作开始了“重点出击,各个击破”的阶段。2013年习总书记开创性的提出精准扶贫这个历史概念,我国长期坚持实施的扶贫工作进入精细化阶段,精准扶贫对扶贫工作提出了更高要求。现阶段的扶贫工作还面临以下困境,是否能够处理好这些问题,是2020年确保贫困人口如期摆脱贫困的关键。首先,扶贫成本巨大,脱贫与返贫交替出现。其次,贫困人口分布较广,特贫人口和低收入群体所需经济政策的差异性较大。最后,影响贫困的因素复杂,不仅有经济层面的因素,还涵盖了环境和文化因素。有鉴于此,涵盖了对象精准、措施精准、项目精准、资金精准、因村精准和成效精准六个层面的精准扶贫不仅是我国扶贫工作的历史新阶段,也是扶贫工作成败得失的关键。

金融资源匮乏一直是我国贫困地区和贫困群体经济发展和现实生存的核心问题,用普惠金融的手段进行扶贫是我国实施精准扶贫的关键,突出强调金融对弱势群体的有益性和有用性。联合国在2005年提出了普惠金融(Inclusive Finance)的概念,是指在经济成本可控的前提下,不再局限于大客户,为有金融服务需求的各个群体以及不同社会阶层提供相关服务,城镇与农村的低收入群体和小微企业是关注的重点。国内理论界与实务界对普惠金融的定义主要分为两个维度:其一是资金成本要低,传统金融业单纯关注资本回报率,以高收益为准绳,偏好大项目和大公司。对贫困群体和贫困地区提供金融服务时,过分强调了风险规避,人为提高了融资成本和贷款利息,导致这些人群和地区可获得的金融资源严重不足。因此,普惠金融强调使用低成本的资金使贫困群体和贫困地区自我积累,自我发展,逐步摆脱现状,进入内生增长的良性循环模式(李善民,2014)。其二是金融服务对象的多样性和广泛性。传统金融业偏好高收入群体,长期将贫困和低收入群体排斥在服务的范围内,与之对应,普惠金融强调服务对象涵盖社会各个阶层和群体(田霖,2013;白鹤详,2014)。

现阶段,我国关于普惠金融对于精准扶贫效果的研究成果还相对较少,与之相关的文献呈现出两个重要特点。其一是定性分析为主,对经济现象背后的本质进行剖析,总结规律,提出相应的政策建议。其二是关注普惠金融的理论背景,从传统的增长模型出发,判断普惠金融对增长的促进作用,以及两者之间的互动关系。针对这些局限性,本文首先侧重实证研究,做到用数字说话,科学决策。其次,变量选择要做到精确且全面,使模型可以涵盖影响扶贫效果的众多经济因素。最后,兼顾绝对和相关贫困两部分,将贫困率和GINI系数变化率作为因变量,加强本文实证研究的可信度和适用性。本文希望解答两个重要的问题:1.普惠金融是否对贫困率的下降有显著的作用。2.普惠金融是否对收入不均衡的现象有显著的改善作用。本文的结构如下:第二部分是相关文献回顾;第三部分是模型选择;第四部分是变量和数据选择;第五部分是结论与政策建议。

二、文献回顾

无论是“精准扶贫”还是普惠金融的经济学界定及研究都是较为新颖的论题。因此,本文以时间为脉络,兼顾国内与国外学术研究发展的新思路和新态势,以国内研究为主,依次梳理出一些具有代表性的文献及其核心观点,具体内容详述如下。

李菁(2006)、董晓林(2010)和孟亮(2012)指出,应大力推广无抵押无担保的金融产品,通过这种信贷产品加强贫困群体进入信贷市场,强化自我扶贫的能力。濮宜平(2007)、程玲(2011)和刘胜安(2011)指出,推出面向社区的共同互助基金是扶贫的重要手段,这种金融产品自愿、灵活和简易的特有属性是扶贫成功的关键[1]。李志军(2011)和刘七军(2012)认为,针对农民的互助资金是增加农民收入的关键手段[2]。

邹力宏首先推演了普惠金融的发展历程,深入揭示了普惠金融服务社会各阶层和群体的核心本质。其次,阐述了我国经济欠发达地区推进普惠金融工作面临的机遇与挑战。最后,以乐安县为实例,建议将普惠金融的核心内涵和人民银行的相关职能有机结合起来,共同推动扶贫工作向深入开展[3]。王宁、王丽娜和赵建玲用指数平滑法建立了一个理论模型,用于分析普惠金融对贫困群体收入差距的影响。他们指出信息不对称导致贫困地区和贫困群体存在逆向选择的情况,各个金融机构均会对这些客户设置较高的信贷门槛,是贫困地区和贫困群体无法获得基本金融服务,使扶贫工作陷入“扶贫陷阱”[4]。李善民(2014)认为贫困地区和贫困群体生存和发展面临的首要问题是资金缺失。针对这一问题,他确立了普惠金融扶贫的理论框架,介绍了普惠金融扶贫的内涵及普惠金融的本质,并提出了金融扶贫的管理办法。田莹莹和王宁详细介绍了欧美社区银行,印度尼西亚BRI银行和孟加拉的格莱珉银行的金融扶贫模式。同时,他们指出“草根银行”是金融扶贫的关键,其与广袤的农村地区存在天然的匹配性,有助于农村经济发展的可持续性[5]。

Ahmed(2014)提出了实证研究与数据分析对于消除贫困的重要性,他以孟加拉国为例,指出亲身到当地去走访是获得贫困家庭真实情况的关键手段。更进一步,主动适应当地的文化与风俗,让研究者融入到贫困家庭的氛围中,是获得真实可靠信息的关键所在。

嫣红兵针对贫困群体和贫困地区的新问题和新情况,从收入与成本、需求与供给两个维度对我国金融机构在扶贫工作中遇到的具体难题进行了汇总及剖析。将资金的供给与需求作为分析的主要工具,将目标设定为“消除贫困,改善民生,实现共同富裕”,为普惠金融工作提出了六点扶贫建议[6]。

尤圣光以邮政储蓄银行河南分行的金融扶贫遇到的现实问题为研究对象,在深入探究普惠金融内涵的基础上,诠释了用普惠金融手段进行精准扶贫的关键所在,并给出相应的政策建议[7]。吴义能、叶永刚和吴凤(2016)认为,传统的以贷款为核心的金融产品无法满足金融扶贫的现实需求,在理论上存在巨大缺陷。他们提出了综合扶贫金融工程的概念,设计了七大模块解决金融扶贫遇到的各种问题。Zhang Y分析了城市化、城乡差异及消除贫困三者之间的经济关系,并且实证检验了城市化对于消除城市贫困人口的作用。他认为城市化有助于消除城乡的收入差距,相对于低保和最低生活指标,最低工资有助于降低城市贫困化率,与之对应,他还指出城市化会加剧城市贫困率[8]。

Sapkota N、Wang S和Wu G对比分析了宁夏回族自治区六盘山地区和贵州省纳雍县扶贫效果的差异性,并辨析了国家宏观政策与省市自主授权之间的联动关系[9]。Yoshino N、Taghizadeh-Hesary F和Otsuka M以10个亚洲发展中国家为实证研究对象,分析了国际援助对于扶贫工作的重要性[10]。

Corrado(2017)分析了普惠金融政策对于扶贫的重要作用。他认为普惠金融可以为边缘化的群体提供有效的平等的金融服务,增加这些贫困家庭和贫困群体的经济机会,对国家的经济发展与稳定起到了关键性的作用。与此同时,他认为普惠金融对于贫困群体意味着长期收益,以及就业机会的获得,因此,该项政策会增加弱势群体对于经济负向冲击的抵御能力。

综上所述,我国关于通过金融政策对于扶贫改善效果研究的文献呈现出重理论重定性、轻实证轻定量的特点。本文会针对性地做出相应拓展,补充国内研究的缺憾与不足。

三、模型选择

本文以我国31个省、自治区和直辖市为样本,考察了普惠金融对贫困程度和收入不均衡的影响。本文认为,普惠金融、收入分配与贫困之间的关系不是单向的,很可能存在反向的因果关系。比如,在扶贫引致对银行服务的需求增加时,或者当经济增长带来收入不均衡程度显著下降时,这都会导致对提供更多普惠金融政策的经济需求压力的上升。这种内生性会导致估计系数的潜在偏差。为了克服这一潜在偏差,本文借鉴Arellano等(1995)和Blundell等(1998)的实证处理技巧,对扩展的系统方程组采用有约束的工具变量法处理内生性问题,并借鉴Arellano等(1991)最初提出的广义矩估计法(GMM)得到动态面板模型的估计量(Dynamic panel estimator)。

广义矩估计法(Generalized method of moments,GMM),是矩估计的一般化,只要模型的参数满足某种特点的矩前提,就可以使用该种方法进行回归分析。该种估计方法不仅可以很好地避免内生化问题,还可以高效处理非线性数据。本文的研究主题是普惠金融与精准扶贫,所涉及的数据呈现出非线性相关的特征。有鉴于此,相比于传统的OLS估计法,GMM模型的适用性更好,可以为本文的研究提供更为精确的实证基础。

现有文献主要使用动态面板模型对长期增长问题展开研究,对于无法观测的国家层面的因素,采用动态固定效应模型对这一遗漏变量引起的可能存在的内生性进行处理。鉴于此,本文的动态面板模型构建如下:

(1)

上式中,φ、γ、β均为待估计系数。下标i表示国家,t表示时间。Xit是核心解释变量,为普惠金融的代理变量,Yit为其他经济变量作为控制变量纳入模型。基于本文考察普惠金融对贫困程度和收入不均衡的影响这一研究目的,上式等式左边的因变量Zit分别表示第i个国家在第t期的贫困程度和收入不均衡程度。等式右边Zit-1是因变量的滞后一期,这体现了模型的动态性。αi为固定效应,控制了国家层面的不可观测变量。εit是计量模型的误差项,在整个样本内服从独立同分布。

从(1)式的结构上来看,滞后一期的因变量可能与模型中未纳入的不可观测的因素相关,因此标准的固定效应估计也会产生偏误和不一致。在实证研究领域,诸多经济学者创建了多种估计方法来克服这一问题。Nickell(1981)在固定效应模型里引入了γ偏差,并证明了这一偏差在无限期样本下将趋近于零。在有效期样本情况下,Anderson 和 Hasio(1981)采用一阶差分将固定效应予以消除的基础上,并提出了使用工具变量法对内生性问题进行处理。对(1)式进行一阶差分如下:

(2)

本文认为即使经过一阶差分对固定效应αi进行了消除,但式(2)中的误差项(εit-εit-1)依然可能与解释变量(Zit-1-Zit-2)相关。此时,需要使用滞后项的水平值Zit-2或者滞后项的差分项(Zit-2-Zit-3)作为(Zit-1-Zit-2)的工具变量。Arellano和Bond(1991)使用所有可用的因变量滞后项的水平值作为(Zit-1-Zit-2)的工具变量,并使用广义矩(GMM)对上述模型进行了估计。但在自回归持续时间较长,或在面板效应的方差αi与特异性误差εit的方差之比过大的时候,Arellano和Bond(1991)使用滞后项的水平值作为工具变量的估计效率会变弱。而在截面单位数足够大或时间足够长的样本数据结构下,Kiviet(1995)、Arellano及Bover(1995)和Blundell及Bond(1998)提出的修正固定效应估计(the corrected fixed effect estimators)可以得到系统方程组一致且有效的估计量,即使用滞后差异项(lagged differences)的条件动差(moment conditions)作为水平方程中内生变量的工具变量。

承延Rioja与Valev(2004)及Beck等(2007)的研究,本文借鉴Arellano与Bover(1995)及Blundell和Bond(1998)提出的工具变量法,并运用Arellano和Bond(1991)提出的GMM估计法对上述动态面板模型进行实证研究。此外,系统GMM实证检验法克服了内生性问题,提供了一致且有效的估计量,适用于本文较短样本期的面板研究。本文选择包含二阶差分项工具变量的GMM模型为实证研究的基础模型。

四、变量选择及实证结果分析

(一)变量选择说明

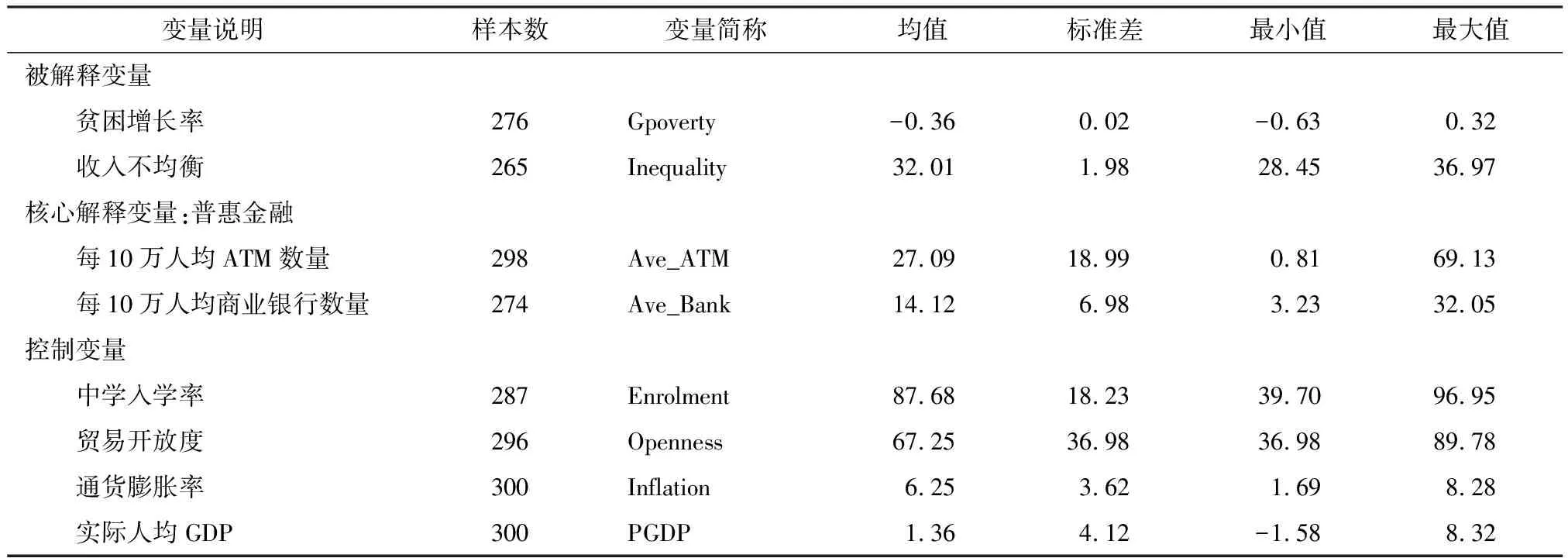

1.被解释变量。贫困增长率和收入不均衡程度。其中,贫困增长率用人均贫困率与国家贫困线差异的自然对数表示;收入不均衡程度用基尼系数(GINI)的增长率来表示。表1给出了变量说明及数据的描述性统计。

2.核心解释变量。普惠金融。普惠金融用两个代理变量进行衡量,其一为每10万人均自助取款机(ATM)数量,其二为每10万人均商业银行数量。

3.控制变量。本文控制了不平等程度和贫困指数的滞后项,Beck等(2007)认为,贫困指数和不平等程度的滞后项的引入可以对不平等和贫困的持续性进行检验。中学入学率(the secondary school enrolment rate)作为教育水平的代理变量纳入模型,并作为对人力资本积累的一种控制。各省份的贸易开放度用进出口总贸易在该省GDP中的占比进行衡量。此外,正如Ravallion和Datt(1999)、Easterly和Fischer(2001)以及Dollar和Kray(2002)的研究指出,通货膨胀率对贫困具有显著影响,本文在模型中也控制了通货膨胀率。最后,实际人均GDP也被作为控制变量引入模型,因为在不同收入水平省份中,普惠金融对收入不均衡和贫困的影响可能存在差异。

基于数据的可得性,本文最终使用样本数据的时间跨度为2006—2016年。31个省、自治区和直辖市的自动取款机(Automatic Teller Machines,ATMs)的数量和每10万人均商业银行数量的数据来自于国家统计局和人民银行数据库。贫困增长率和GINI系数的数据来自于国家统计局数据库和地方统计年鉴。其他国家层面的变量来自于全球金融发展数据库(Global Financial Development Database)和国家统计局。

表1 变量含义及描述性统计

(二)实证结果分析

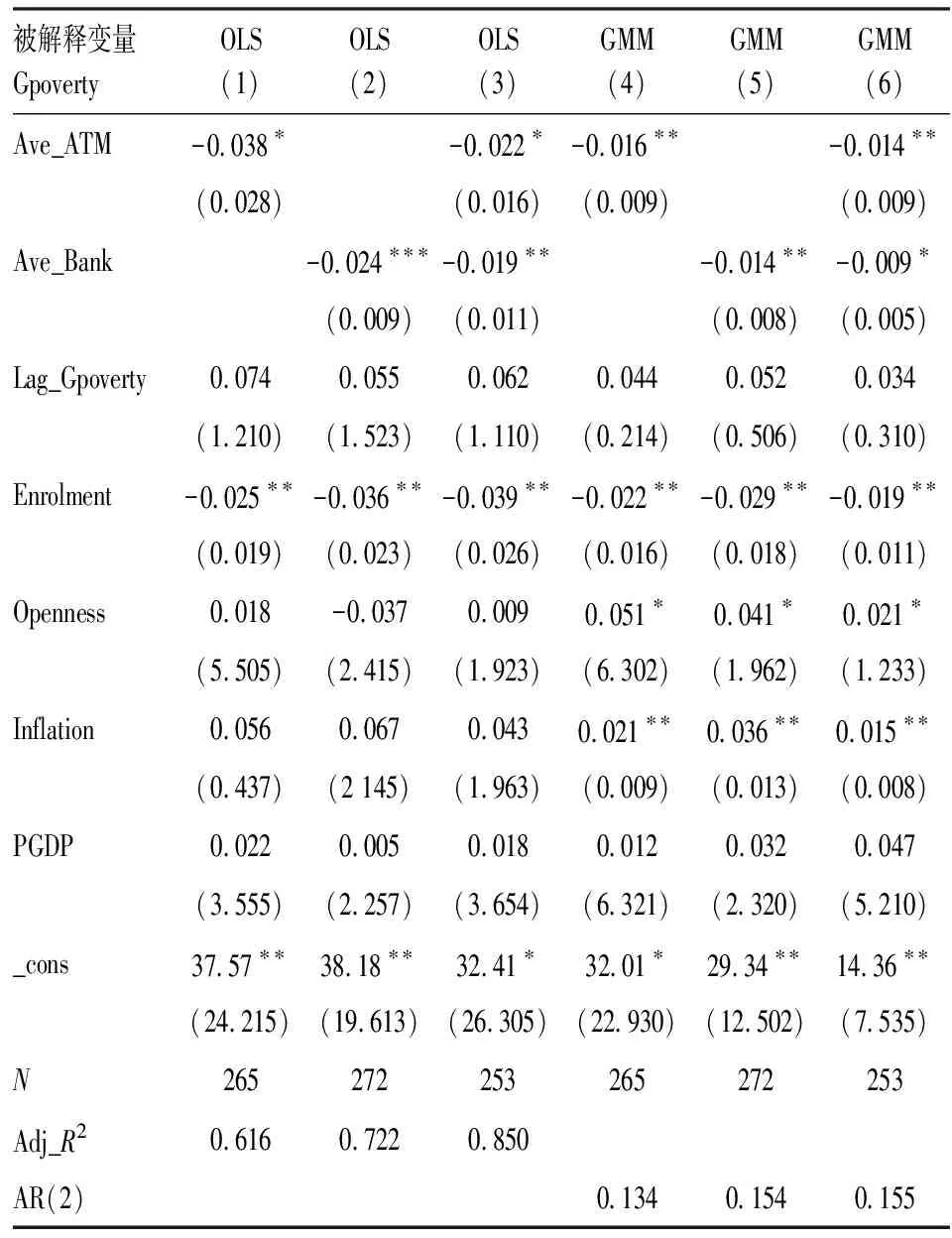

首先,本文考察普惠金融对我国贫困增长率的影响,实证回归结果如表2所示。前三列给出了OLS估计结果,后三列给出了GMM估计结果。其中,第一列和第四列仅将每10万人均自动取款机数量作为普惠金融的代理变量引入回归模型;第二列和第五列仅将每10万人均商业银行数量作为普惠金融的代理变量;第三列和第六列则将两者同时纳入模型。被解释变量为贫困增长率,所有回归模型中均控制了贫困增长率的滞后项。

表2 普惠金融对贫困增长率的影响

注:括号内是稳健标准误;*、**、***分别表示10%、5%、1%的显著性水平。表3同。

表2的实证回归结果显示,普惠金融显著降低了我国的贫困增长率。不管是OLS估计结果还是GMM估计结果,且不管是单独使用每10万人均自动取款机数量或每10万人均商业银行数量,还是将两者作为普惠金融的代理变量同时纳入模型,所有回归结果中,普惠金融对贫困增长率都显示出显著的负向作用。具体来说,以第六列回归结果为例,每10万人均自动取款机数量(Ave_ATM)的系数为-0.014,且在5%水平上显著;每10万人均商业银行数量(Ave_Bank)的系数为-0.009,并在10%水平上显著为负。这表明,我国精准扶贫带来的人均自动取款机和商业银行数量每增加一个单位,通过普惠金融促进金融服务的数量和质量,最终对我国贫困的增长产生了显著的抑制作用,贫困增长率将分别下降1.3和0.9个百分点。

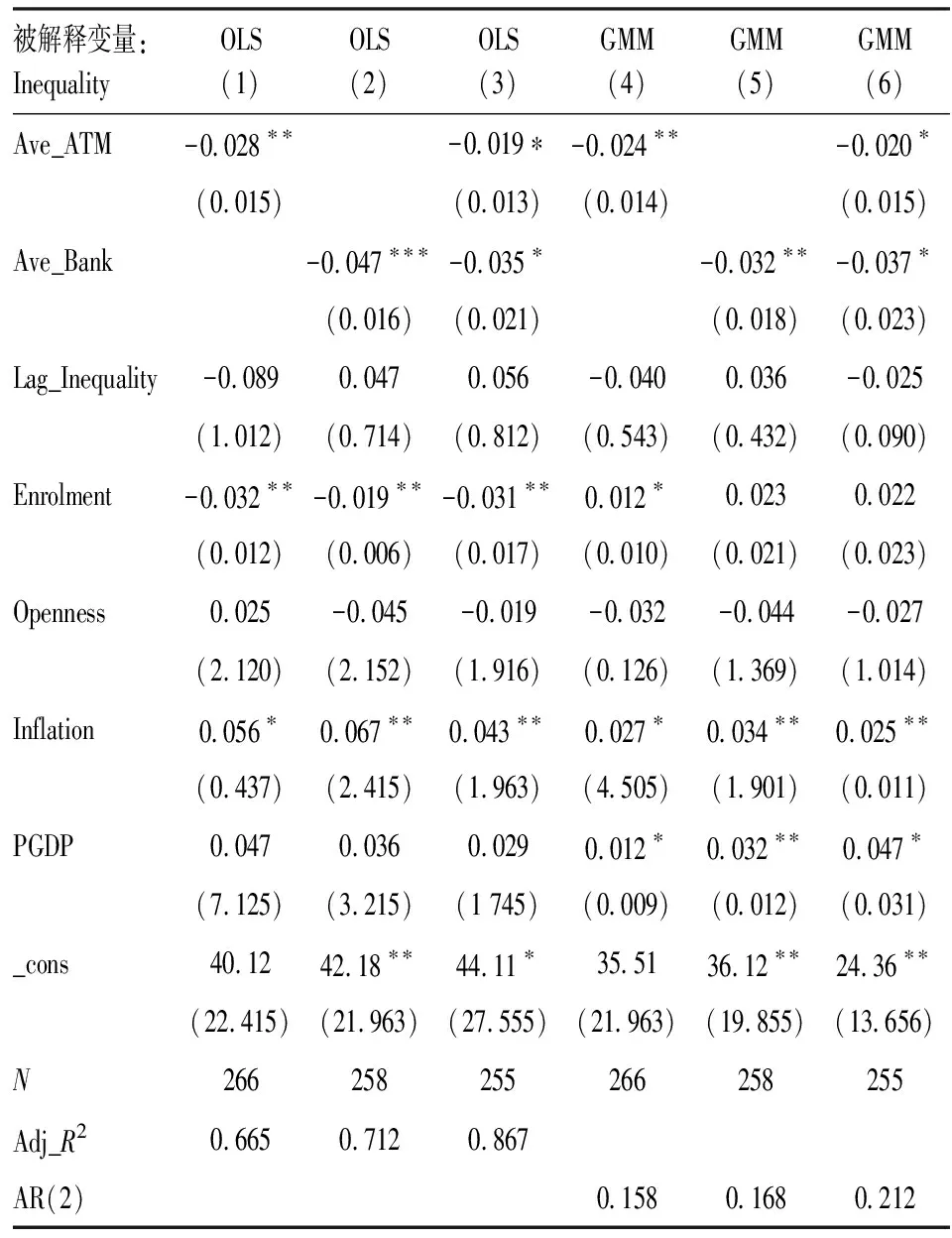

同时,本文查考了普惠金融对收入不均衡的影响。收入不均衡用基尼系数的增长率来衡量。表3结果显示,普惠金融显著降低了基尼系数增长率,这意味着普惠金融有效降低了收入不均衡程度。人均自动取款机(Ave_ATM)和商业银行数量(Ave_Bank)每增加一个单位,基尼系数增长率将分别下降约2和3.7个百分点,且该负向作用在10%水平上显著。

有鉴于此,普惠金融可以通过特定群体(扶贫对象)金融可获得性和降低金融产品与服务的成本,促进金融缓解信贷约束、发挥防范风险冲击作用,达到增加该群体收入的目的。作用机制主要有:首先通过提高商业银行和ATM的覆盖率,提升贫困群体金融服务的可获得性。其次,加强商业银行的政策引导,并提升金融产品创新能力,大大缓解贫困群体与贫困地区的信贷约束。再次,商业银行与ATM覆盖率的上升不仅意味着机会,也代表特定群体的抗风险能力得到了进一步加强。最后,普惠金融是个自我加强的过程,随着金融服务的拓展,贫困群体与地区接受金融服务与产品的意愿也会加强。

表3 普惠金融对收入不均衡的影响

控制变量中,收入不均衡滞后项(Lag_Inequality)的符号并不一致,有正有负,但都不显著。入学率同表2一致,较高的中学入学率(Enrolment)将会抑制收入差距的拉大。进出口在GDP中所占比重(Openness)的系数为负,但不显著。通货膨胀率显著提高了收入不均衡程度。通货膨胀率(Inflation)对贫富差距拉大的可能的原因是,贫富阶层的投资决策存在差异,当通胀发生后,其实际财富值将进一步被拉大。在GMM模型中,人均GDP为显著正,这表明普遍人均收入的提高将会降低收入不均衡的进一步拉大。

五、结论与政策建议

(一)结论

实证研究表明:第一,普惠金融显著降低了贫困增长率。人均自动取款机和商业银行数量每增加一个单位,分别在显著性5%和10%水平上,贫困增长率将下降1.3和0.9个百分点。无论是用OLS估计还是用GMM估计,普惠金融对贫困增长率都显示出很强的负向作用。通过普惠金融促进金融服务的数量和质量,最终对我国贫困的增长起到了显著的抑制作用。第二,普惠金融对收入不均衡表现出显著的抑制作用。人均自动取款机和商业银行数量每增加一个单位,基尼系数增长率将分别下降约2和3.7个百分点,且该负向作用在10%水平上显著。有鉴于此,普惠金融是我国解决贫困问题的重要手段,本文的实证研究结果显示,随着人均ATM和商业银行数量的增加,贫困增长率和收入不均衡(基尼系数)会显著下降。与此同时,其他影响贫困增长率和收入不均衡的因素被作为控制变量纳入模型,回归结果中较为一致的是,较高的中学入学率显著降低了贫困增长率和基尼系数增长率,较高的通货膨胀率则提高了贫困增长率,并进一步拉大了贫富差距。

(二)政策建议

由以上实证研究的结果可以看出,普惠金融是我国进行精准扶贫的核心手段与重要保证。其中人均ATM与商业银行覆盖率是本文选择的控制变量,下面从微观、中观和宏观三个方面提出相关的政策建议。微观指的是具体手段,通过金融机构的建立与发展,提高农村人均ATM与商业银行的覆盖率。中观指的是加强普惠金融重要性的宣传,减少政策推动的阻力,有助于扶贫政策事半功倍的落地。宏观指的是为普惠金融政策建立起一套系统的制度化保障。

1.微观层面

首先,设置包括商业银行在内的大型金融机构金融扶贫的最低贷款额度,超过这个额度的部分,要进行奖励。其次,要大力发展新型农村合作金融机构,不断丰富农村地区金融机构类型, 完善地方农村金融管理体制。最后,规范中小型和政策型金融机构精准扶贫的方法与手段,逐步允许农户自愿、自发合作的建立属于农民阶层的互助合作金融组织。

2.中观层面

遵循实事求是的原则,贫困居民和贫困家庭首先要改变“金融不具有普惠性、天生爱富弃贫”的传统信贷理念,要有信心,充分认识普惠金融是可以为自身及家庭服务的。其次,以基层人民银行为核心,改进传统的金融宣传方式,要让贫困居民和贫困家庭愿意听,愿意来,愿意看,广开“农村金融教育培训”之路。最后,将少数经济基础好,信用观念强和普惠金融涉及面宽的村镇作为典型,实行定村定点定户的宣传。

3.宏观层面

首先,要加强村镇居民户个人及家庭信用体系的建立。人民银行基层组织在各级地方政府的支持下,联合多个部门对村、镇、县进行社会信用体系的建设。其次,建立联系的政策性担保机构资本金补充和损失补偿机制,不断提升政策性担保机构的担保能力和抗风险能力,通过“杠杆效应”引导更多资金投向扶贫领域。最后,加快普惠金融精准扶贫法律法规的出台,金融监管部门、地方政府、法院等应多方联动,共同制定逃废银行债务黑名单的认定办法和惩戒程序,强化对失信企业或个人惩戒,切实保障金融机构的合法债权。

有鉴于此,普惠金融无论是对绝对贫困,还是相对贫困,均有着显著的改善作用,是我国未来精准扶贫工作的核心手段,普惠金融有助于精准扶贫目标的早日实现,确保到2020年,在现行标准下我国农村的贫困人口全部脱贫,贫困县全部摘帽,区域性贫困得到根本性的解决,做到脱真贫,真脱贫。