基于本国要素国内增加值的中美双边贸易利益分配新观察

2019-10-16曲建忠

曲建忠,高 越

(山东理工大学 经济学院,山东 淄博 255012)

一、引言

追求贸易利益是世界各国参与国际分工和国际贸易的基本动因,贸易利益分配问题一直居于国际分工和国际贸易研究的核心地位。贸易利益有静态利益和动态利益,人们通常用出口规模作为衡量一国静态贸易利得多寡的主要指标。例如,按照传统的总值贸易统计,中国对美国长期存在高额贸易顺差,美国政府认为中美贸易不公平,中国从对美国的巨额贸易顺差中获得了大量的贸易利益,并经常以此来责难中国政府。

关于进出口规模的核算,长期以来是依据以进出关境为标准的总值统计,而在当前以全球价值链分工为主要特征的分工体系下,中间产品在最终消费之前会经历不同国家多个环节的加工生产,产品的国界模糊,并且中间品在频繁进出关境的过程中被重复计算,贸易规模被虚高,加大了贸易利益分配的复杂性和隐蔽性。所以,以进出关境为标准的总值统计难以真实反映各国在国际贸易中的贸易利得。2011年,世界贸易组织(WTO)前总干事帕斯卡尔·拉米建议以增加值为标准进行对外贸易统计,此后,增加值贸易核算成为研究的热点。增加值统计将总值统计中重复计算的增加值、出口后又折返回国的增加值、出口商品中所包含的国外增加值剔除,只留下被国外吸收的国内增加值(即图1中的DV),只有这部分才真正构成一国所生产产品的出口,称增加值出口。

近年基于增加值统计重新解构中美贸易利益分配的成果不断涌现,葛明和赵素萍等人研究认为,相对于增加值统计,传统的总值统计将1995—2011年的中美相互出口规模以及贸易差额分别平均高估了23%、13%和25%,贸易值与贸易利益严重错配[1]。王岚和盛斌认为,相对于增加值统计,传统的总值统计对中美贸易顺差1996—2009年平均高估近100%,贸易差额与贸易利益严重错配[2]。郑丹青和于津平认为,总值统计比增加值统计将中美双边贸易失衡的程度高估了约25%,贸易利益分配越发不利于中国[3]。

在全球价值链分工背景下,增加值统计是国际贸易统计的重大进步,对各国的贸易规模和贸易利益分配的体现更为客观。但是,国内增加值出口规模就是出口国的贸易利益所得吗?国内增加值强调的是在出口国境内创造的那部分价值,这部分价值利益归谁所有呢?全球价值链分工背景下,贸易与资本、人员、技术、管理等生产要素跨国流动融合为一体的特征越来越明显,国内增加值也属于本国和外国要素共同创造的收益,外国要素创造的收益还是归外国要素所有者所得。所以,仅凭国内增加值出口规模也难以准确反映出口国的贸易利得[4-5]。鉴于此,有学者开启了出口商品“属权”的研究,李昕和徐滇庆认为,国际贸易既要考虑产品生产的地域,又要考虑其产权归属,他们选取中国43 911家与外资有关的企业,将企业出口总值进行了产权调整,认为2007年中国制造业总出口中,约有12.65%的出口商品的产权不属于中国,中美贸易顺差额也应下调44.14%[6],但是该研究是建立在总值统计的基础上。

综上所述,目前关于国际贸易利益分配的最新研究成果还是聚焦在增加值领域,本文的主要贡献是在目前比较前沿的国内增加值统计的基础上,提出了本国要素国内增加值统计的理念和估算方法,将本国要素和外国要素创造的国内增加值剥离开来,观察中美双边贸易中各方真实的贸易利得,为贸易利益解构提供了更为客观、真实的依据。本文提出外国要素估算方法,是在借鉴现有成果基础上的改进和完善,更为贴近现实。同时,在研究货物和服务合并的总体贸易基础上,也对货物、服务进行了观察与比较。

本文的研究思路和内容安排为:基于KWW方法,利用世界投入产出数据库(WIOD)的世界投入产出表,将中美双边贸易出口额进行增加值分解,分别在总值统计、国内增加值统计框架下计算中美相互出口额,然后基于本国要素国内增加值统计框架,在国内增加值出口额中将外国要素创造的增加值剔除,测算出本国要素创造的国内增加值出口额。最后,在上述三种统计框架下,通过双边出口规模观察和比较中美之间的贸易利得。统计出口规模的三种统计框架的联系与区别见图1。

二、总值统计和国内增加值统计下出口贸易规模的计算

(一)计算方法

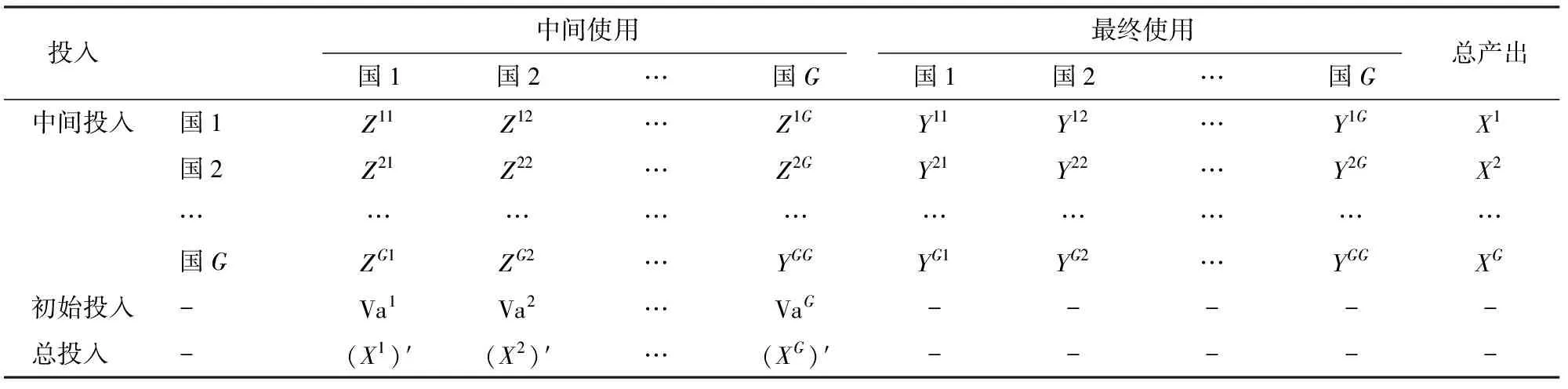

Koopman等基于世界投入产出表,将一国的出口分解为国内价值和国外价值,此后不断完善,进一步分解为被国外吸收的国内增加值、折返的国内增加值、国外增加值、重复计算的价值,并根据出口产品价值的最终去向,细化成9项[7-8]。王直等将Koopman等人国家层面的分解方法扩展到双边贸易、部门贸易以及双边部门贸易,根据贸易品的价值来源、最终吸收地和吸收渠道的不同,将各个层面的出口额分解为16项,实现了对一国出口贸易的完全价值分解,该方法得到了官方及学术界的普遍认可和广泛应用,简称为KWW法[9]。

KWW法假设世界上有G个国家,每个国家都有N个部门,所有产品既可以被用作中间投入品,也可以用作最终使用品被消耗。在产品市场出清的情况下,一国的产品产出量等于各部门产品的中间需求量和最终需求量之和,一国的出口包括最终产品出口和中间产品出口。表1 为G个国家间的投入产出模型。

图1出口规模三种统计框架的联系与区别

表1 国家间投入产出

表1中上标表示国家,“、”表示矩阵转置。Z12表示国家1的产品被国家2用做了中间投入品,Y12表示国家1的产品被国家2用做了最终使用品,亦即国家1的产品被用来满足国家2的最终需求。X1表示国家1的总产出,与总投入(X1)′是相等的。Va1表示国家1的初始投入,又称增加值。其他依此类推。

KWW法依据投入产出模型,将G个国家中的S国对R国的出口额,根据出口产品的价值来源和最终吸收地分解为16项,分解方程为:

(1)

式(1)中,上标表示国家,E表示出口额,V表示增加值系数行向量,增加值系数等于增加值Va与总投入之比。A表示直接消耗系数矩阵,直接消耗系数为中间投入Z与总投入之比。B为全球里昂惕夫逆矩阵,L为单个国家的里昂惕夫逆矩阵。Y表示最终需求列向量,X为总产出列向量。“#”表示矩阵点乘。

我们将式(1)等号右边以“+”分割的16个项目分别用T1,T2,…,T16表示,T1至T5之和为被国外吸收的国内增加值,用DV表示;T6至T8之和为出口折返回国的国内增加值,用RDV表示;T9、T10、T13和T16之和为重复计算的增加值,用PDC表示;T11、T12、T14、T15之和为国外增加值,用FV表示。

(二)数据来源

运用世界投入产出数据库(WIOD)2016年版的世界投入产出表进行核算。该投入产出表涉及44个经济体、56个产业部门,时间跨度为2000—2014年。44个经济体包括欧盟28个成员国、其他15个世界主要经济体,外加一个“世界其他地区(ROW)”。56个产业部门是根据联合国2008年发布的《国际标准行业分类》(ISIC Rev.4)编制。

(三)分解结果

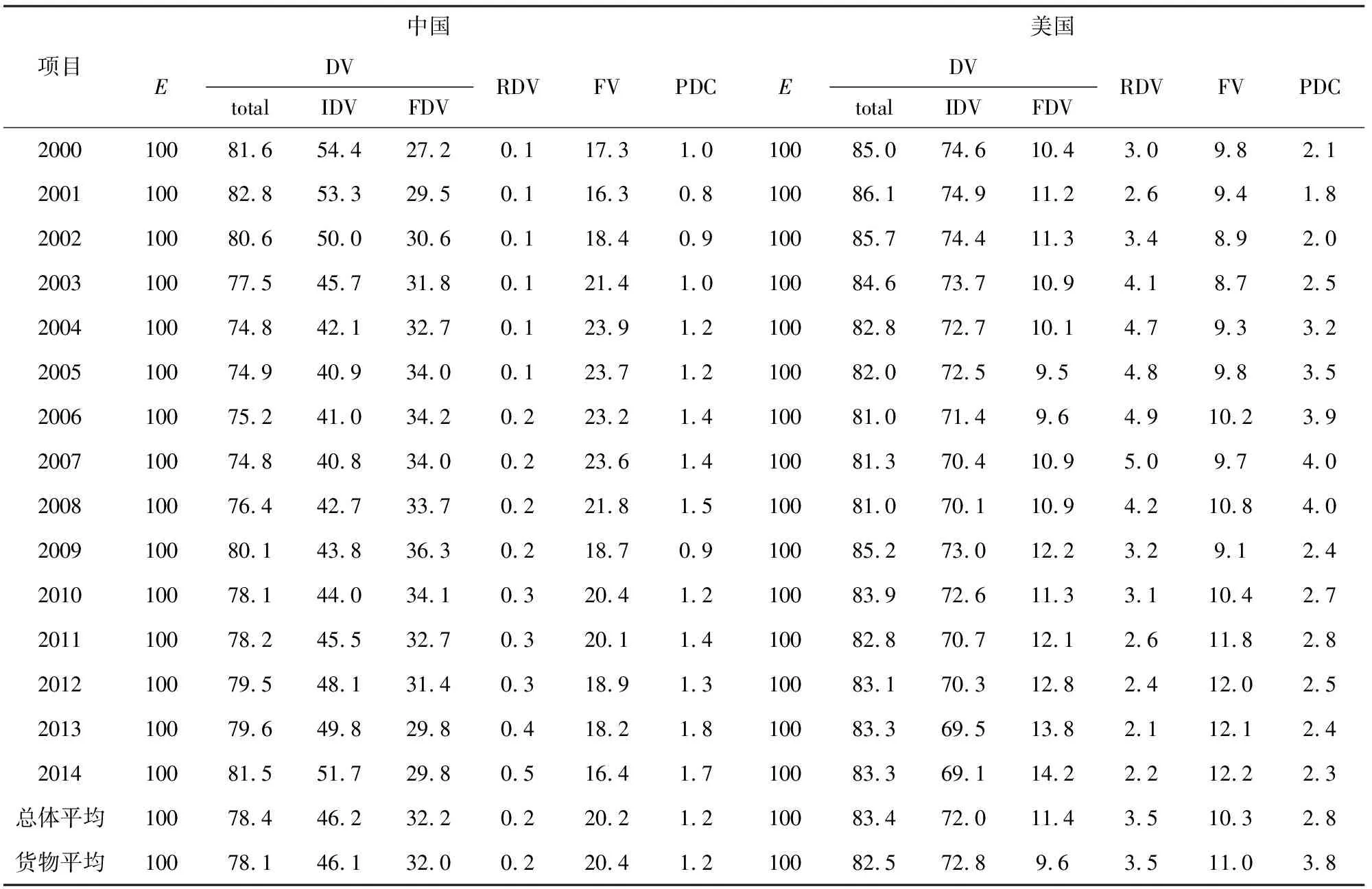

根据式(1),将中美之间的出口总值分解为16项,所有运算在MATLAB 2012软件中运行。表2是将16项归并为被国外吸收的国内增加值(DV)、折返的国内增加值(RDV)、国外增加值(FV)、重复计算的增加值(PDC)四部分,四部分之和为出口总值(E)。

表2显示,中美双边贸易中,中国对美国出口的主要是最终品,美国对中国出口的主要是中间品,2000—2014年中间品出口额占出口总额的平均比重,中国为29.1%,美国为61.3%,主要原因为美国是中国电子和机械产品加工组装后成品的主要销售市场。

被国外吸收的国内增加值(DV)美国高于中国,2000—2014年中国平均为78.4%,美国平均为83.4%。DV占比差异的主要原因是出口中包含的国外增加值(FV)的比重中国高于美国,2000—2014年中国平均为20.2%(其中含美国增加值1.6%,含第三方增加值18.6%),美国平均为10.3%(其中含中国增加值0.7%,含第三方增加值9.6%),中国对美国出口中含有大量进口的国外中间产品,体现了中国是世界主要“加工基地”和“出口平台”的国际分工格局。出口折返增加值(RDV)占比和重复计算的增加值(PDC)的占比,美国都高于中国,这与美国对中国出口中间品比重高以及中国加工贸易比重较高有关。

表2 中美相互之间的出口贸易增加值分解 单位:亿美元、%

注:E值为对伙伴国出口总额,Ei占比指中间品出口额占出口总额(E值)的比重,其他指标占比依此类推。“平均”值是2000—2014年所有年份的平均值,非本表所列年份的平均值。

WIOD世界投入产出表包括56个产业部门,其中1~3部门为农、林、牧 、渔业,第4为采矿业,5~22为制造业,23~56为建筑业、服务业等。我们将1~22部门的贸易归为货物贸易,23~56部门的贸易归为服务贸易。2000—2014年平均而言,服务出口额占出口总额的比重,中国为4.4%,美国为15.2%,中国对美国服务出口比重呈下降趋势,2014年为3.3%。美国对中国服务出口比重呈现较为稳定的上升态势,2014年为25.4%。

货物和服务出口增加值分解呈现不同的特征,服务出口总值中包含的国内增加值高于货物,见表3。主要原因是货物出口中国外增加值(FV)占比较高,因为货物全球价值链分工程度高于服务。此外,服务业增加值系数(V)也普遍高于制造业。

表3 中美双边贸易中货物和服务贸易增加值分解(2000-2014年平均值) 单位:%

三、本国要素国内增加值统计下出口规模的计算

本文的外国要素是指外国企业所投入的资本、技术、设备等生产要素,不包括进口中间品的价值,进口品价值包含在FV中,国内增加值统计下已将其剔除。由于外国要素基本都集中在外商投资企业中,所以,本文计算本国要素国内增加值出口的思路是:首先确定外商投资企业在出口中所占的比重,再确定外商投资企业外方要素的比重,以此来测算国内增加值出口中外国要素创造的增加值。国内增加值出口额减去外国要素创造的国内增加值出口额,即为本国要素创造的国内增加值出口额。用公式表示为:

外国要素创造的国内增加值出口额=国内增加值出口额×外商投资企业出口占比×外商投资企业外方要素占比

(2)

本国要素创造的国内增加值出口额=国内增加值出口额-外国要素创造的国内增加值出口额=国内增加值出口额(1-外商投资企业出口占比×外商投资企业外方要素占比)

(3)

外商投资企业在出口中所占的比重,美国的数据来源于美国商务部经济分析局(BEA)网站,中国的数据来源于《中国统计年鉴》。外商投资企业外方要素占比的测算是一个难点,相关研究成果很少。我们用外商投资企业外方投入资本的比例来表示外方要素占比。投入资本按照投入要素的形式不同可分为货币资本、实物资本和无形资产资本,外方投入资本通常为流动性较强的货币、技术、先进设备、商标使用权、管理等要素,本国投入资本通常为货币、厂房、土地使用权、劳动力等要素。投入的要素依价值折成货币,按额度多少形成了双方投入资本的比例。投入资本比例是双方利益(包括贸易利益)分配的主要依据,因为外商投资企业利益分配主要依据企业会计科目中所有者权益项下的实收资本,实收资本即投资方的投入资本,在企业会计核算中记为“实收资本(股本)”。中国的数据来源于《中国统计年鉴》中“外商投资企业年底注册资本”中“外方注册资本”,中国要求注册资本应与投入资本相等、实收资本要与注册资本相一致。美国的数据源于商务部经济分析局(BEA)公布的在美国的外商投资企业外方所有者权益的统计数据,所有者权益由实收资本、资本公积、留存收益构成,其中实收资本占绝对比重,例如在美国的外国控股企业所有者权益中实收资本占比2007—2014年平均为96%,况且我们计算的外国要素占比是相对数,所以,外商投资企业外方所有者权益所占比重与实收资本(投入资本)占比基本一致。

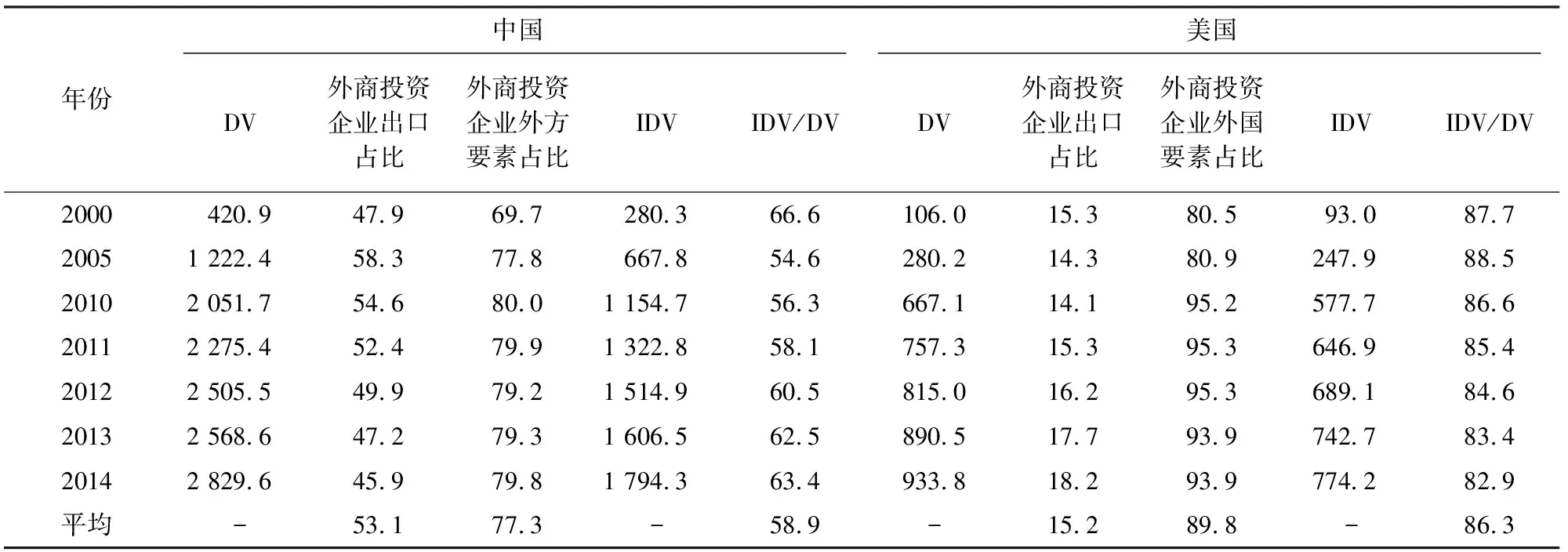

根据式(2)、(3)计算中美双边本国要素国内增加值出口贸易额(IDV),详见表4。结果显示,中美双边贸易中,本国要素所创造的国内增加值占国内增加值的比重(IDV/DV)中国远低于美国,2000—2014年平均而言,中国为58.9%,美国为86.3%,其主要原因是中国外商投资企业出口比重远远高于美国,外商投资企业长期以来是中国出口的主力军,这与中国加工型外商投资形式密切相关。

表4 中美双边贸易出口中包含的由本国要素创造的国内增加值 单位:亿美元、%

注:“平均”值是2000—2014年所有年份的平均值,非本表所列年份的平均值。

四、中美双边贸易中的利益分配

如前文所述,判定对外贸易静态利益多寡的标准通常为贸易规模及贸易差额。根据前文计算结果,出口贸易静态利益规模确定如下:

总值统计框架下,出口贸易利益规模等于出口总值,即DV、RDV、FV、PDC四部分之和,即表2中的E值。国内增加值统计框架下,出口贸易利益规模等于被国外吸收的国内增加值(DV)。RDV虽然也属于出口贸易中所包含的国内增加值,但其出口后又在本国的进口中返回国内,不构成国内增加值出口,所以在计算出口贸易利益时我们不将其计算在内。本国要素国内增加值统计框架下,出口贸易利益规模等于被国外吸收的本国要素国内增加值(IDV)。

针对中美相互出口贸易利益和差额,三种统计框架估算的结果存在明显差异,2000—2014年总体平均而言,总值统计比国内增加值统计分别平均高估了27.7%、19.9%和30.8%;比本国要素国内增加值统计分别平均高估了118.2%、39.0%和177.7%。国内增加值统计比本国要素国内增加值统计分别平均高估了70.6%、15.9%和111.8%,详见表5和表6。如果单独观察货物贸易,结果略有差异。

表5 三种统计标准下的出口贸易利益 单位:亿美元

表6 三种统计标准下的贸易利益在2000—2014年平均高估或低估百分比 单位:%

注:正数为高估,负数为低估。“总体”是指货物与服务。

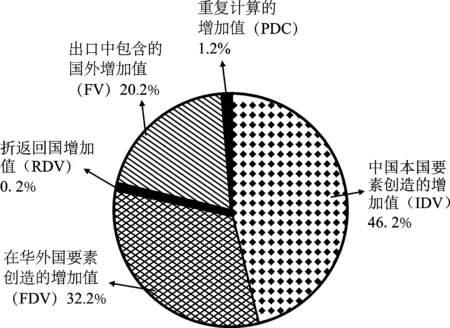

分析结果显示,以总值和国内增加值统计的贸易规模都难以真实反映出口国的贸易利得。2000—2014年平均而言,在中国对美国的出口贸易总值中,有78.4%增加值属于在中国国内创造的国内增加值,但其中只有46.2%是由中国本国要素(港澳台要素除外,下同)创造的,另有32.2%是由在华的外商投资者投入的要素创造的,即中国对美国每出口1 000美元,可获取784美元的贸易利益,但其中462美元归中国要素所有者所有,其他322美元被在中国投资的外国(地区)投资者分享,即中国对美国每出口1 000美元,只能获得462美元真实的国民利益。因此,在中国向美国出口产品的中国增加值部分,只有58.9%是由中国本国要素创造的。在美国对中国的出口中,平均有83.4%的国内增加值出口,其中有72.0%属于美国本国要素创造的,即美国对中国每出口1 000美元,可获取720美元真实的国民利益,是中国真实贸易利得的1.6倍,详见表7、图2和图3。所以,在美国向中国出口产品的美国增加值部分,多达86.3%是由美国本国要素创造的。中、美真实贸易利得差异的原因,一是中国出口贸易中包含了较多的美国、韩国、日本、新加坡、德国、英国、法国等经济体通过投资等形式在中国创造的利益,这些利益被这些投资者按投资比例分享;二是中国出口中包含了较多的进口中间品,这部分国外增加值(FV)的利益自然不能归属于中国,见图2。

表7 中美双边出口贸易中各类增加值占比 单位:%

注:FDV是指由外国(地区)要素创造的国内增加值。“总体”指货物与服务。

图2 中国对美国出口利益解构

图3 美国对中国出口利益解构

五、结论与启示

(一)主要结论

基于全球价值链要素分工背景,在KWW出口增加值分解方法的基础上,对国内增加值出口按照本国、外国要素比例,将本国要素和外国要素创造的国内增加值剥离开来,然后基于总值、国内增加值、本国要素国内增加值三种统计框架,估算中美相互间的出口规模,依此分析双方的出口贸易利得,主要研究结论为:

在全球价值链要素分工背景下,本国要素国内增加值统计为贸易利益解构提供了更为客观的视角和依据。本国要素国内增加值统计框架下,2000—2014年平均而言,中国对美国每出口1 000美元的货物和服务,只能获取462美元真实的国民利益;美国对中国每出口1 000美元,可获取720美元真实的国民利益。因此,在中国向美国出口产品的中国增加值部分,只有58.9%是由中国本国要素创造的;而在美国向中国出口产品的美国增加值部分,多达86.3%是由美国本国要素创造的。传统的总值统计以及近年提倡的国内增加值统计,都严重高估了中国对美国的出口贸易利得和贸易不平衡程度。

(二)启示

1.全球价值链要素分工背景下,应将双边贸易利益分配纳入全球利益共同体中观察。全球价值链要素分工背景下,国家(地区)通过经贸合作构成了全球利益共同体,国家间经济利益分配极具隐蔽性和复杂性,单单从双边贸易顺差或者逆差的规模难以确定利益得失。此外,中美双边贸易不仅仅体现了两国之间的利益关系,还涉及到诸多国家的利益。因此,推动贸易和投资的自由化和便利化,构建利益共享的全球价值链,符合各国的共同利益,中美贸易战不仅对中美双方不利,还将阻碍全球利益共赢的联动经济和包容经济的发展。

2.中国贸易额居世界首位,政府应高度重视对外贸易多元统计体系的构建。美国BEA于1992年就建立了基于资产所有权的贸易统计方法,对中国具有重要的借鉴意义。中国政府应在总值、国内增加值统计的基础上,构建能够将本国和外国要素创造的增加值剥离开来的贸易统计体系,不仅能够更客观地观察中国产业的国际竞争力和对外贸易利益分配,还能为有效处理对外经贸关系提供依据。

3.提高本国要素在全球价值链中的增值能力是中国发展高水平开放型经济的重要举措。全球价值链要素分工背景下,国际竞争和贸易利得的能力,主要体现为本国要素在价值链中的整合、创造和增值能力,所以,构建和完善对外开放新体制,培育和整合本国高级要素,提高本国要素全球配置效率,是中国发展高水平开放型经济应采取的重要举措。