金融生态对专利质押融资的影响机制研究

2019-10-08闫国倩

闫国倩

摘要:专利质押融资打破了以实物资产作为抵押进行贷款的传统方式,有利于缓解企业“融资难”和“融资贵”的难题。本文围绕专利质押融资的整体流程,阐述了金融生态对于专利质押融资的作用机制,并且以2009—2016年省际面板数据为样本实证检验金融生态环境的不同维度与专利质押融资之间的关系。实证结果表明:①金融生态是专利质押融资的关键制约因素,金融生态的不同维度对于专利质押融资都存在不同程度的影响;②区域金融机构发展水平和关联水平是金融生态中最为重要的因素,两者存在着一定的替代效应,当前金融机构的关联水平对于专利质押融资的效果更为显著;③区域创新能力、技术交易市场对专利质押融资具有显著的正向影响。最后,据此提出了相关政策建议,即各个省份必须致力于改善金融生态环境,促进专利质押融资。

关键词:金融生态;专利质押融资;制约因素

1 引言

专利质押融资作为一种新型的融资方式,以专利为融资工具,打破了以实物资产为抵押进行的贷款方式。对于“轻资产”的科技型中小企业而言,专利质押融资的出现能够改善企业的融资困境,同时专利质押融资作为一种创新金融服务,也是银行业务的突破口。专利质押融资在1996年开始正式启动,以国家知识产权局制定《专利权质押合同登记管理暂行办法》为标志。2008年,国家开始开展知识产权融资试点工作,以专利质押融资为主的知识产权融资在我国推广开来。2018年,国务院正式印发《2018年深入实施国家知识产权战略加快建设知识产权强国推进计划》,提出要推广专利质押等知识产权融资模式。随着政策引导和国家的大力推动,专利质押融资在我国迅速开展,从2008年仅有的13.84亿元增加到2018年的885亿元。可以说,专利质押融资为企业拓展融资路径、促进知识产权的转化提供了重要手段。然而,我国专利质押融资虽已有一定的发展,但问题和困难依然存在。质押融资的额度较低,融资期限较短,不同省份和地区之间专利质押融资发展不均衡,存在较大的差异。本文从不同的金融生态环境来探讨各地区专利质押融资的发展情况,研究具有一定的理论意义和现实意义。

2 文献回顾与理论假说

从宏观方面来看,姚王信和张晓艳[1]认为经济与环境特征、行业特征会影响专利质押融资。华荷锋等[2]指出外部的市场环境因素也是影响专利质押融资的因素。Bruno Amable認为立法制度能减少专利作为质押物的不完美性,最小化专利作为抵押品的法律不确定性,能使得创新增长率最大化[3-4]。从微观方面来看,姚王信和张晓艳将知识产权特征、抵押特征在内的融资特征、知识产权所有者特征作为影响专利质押融资的因素。方厚政[5]利用Logistic回归模型实证研究得出,质押专利的数量、平均剩余年限以及企业注册资本的多少对专利质押模式有显著影响。华荷锋等指出科技型小微企业的知识产权融资能力主要由内部的知识产权因素、财务生产因素、高管团队因素和人力资源因素等构成。姚王信和朱玲等[6]得出研究与试验发展经费支出和政府服务性资金投入(SEV)对质押专利数量(PAT)具有显著正向影响。Timo Fischer等[7]指出高质量的专利能避免违约,并且可以将该专利重新用于风险投资,出资人更易于接受专利质押融资。Hochberg[8]提出专利抵押品的可销售性能增加初创企业的专利质押贷款。

目前,关于专利质押融资与金融生态环境的研究均是分开展开的,缺少将两者联立分析的机制,相关的实证研究更少。本文在以上相关研究的基础上,将金融生态环境和专利质押融资结合起来进行考察,以探究金融生态环境对专利质押融资的影响机制,并对其中的因果关系进行实证研究。

学者通过研究发现,金融发展落后的地区,企业融资将会面临较大的阻碍。良好的金融发展环境将会利于企业缓解融资约束。专利质押融资作为融资的一种方式,亦是如此。金融环境的早先研究是基于金融发展的单一层面,随着白钦先、周小川等学者提出金融生态环境的概念,对金融环境的研究更加具体。金融生态环境不仅将金融发展层面包括在内,同时将政府治理、制度环境等因素也作为影响融资的重要因素来考虑。政府干预的减少能够促使企业将关注点转向提升自身竞争力,同时提供一个相对公平的发展环境,信息不对称性低,企业更易获得外部融资,同时因为专利质押融资的风险性,企业自身竞争力的提高无疑为债权人提供了一种保障。区域制度环境向好,意味着能为融资提供更好的法律保护和政策支持,提高参与主体的积极性。换言之,好的金融生态环境本身就代表着良好的资源环境和信息传播环境。据此,提出以下假设。

假设1:金融生态环境通过不同维度,包括区域的金融发展、政府治理以及制度环境等对专利质押融资产生影响。

在专利质押融资过程中,银行是信息劣势一方,信息不对称局面使得银行难以准确地了解企业内部真实情况,决策可能存在偏差。发达的金融发展环境能够使市场主体充分竞争,减少信息不对称,提高银行决策的准确性,减轻企业融资阻碍。由于区域金融机构发展水平和区域金融机构关联水平作为金融发展的不同方面影响专利质押融资,本文从两方面对金融发展维度进行剖析。区域金融机构发展水平较高,进行金融业务创新的能力较强,能够更好地配置金融资源,提升金融服务的质量、效率与水平,以上都有益于专利质押融资业务的开展。据此,提出以下假设。

假设2:区域金融机构发展水平越好,越能推动专利质押融资的发展。

边燕杰和丘海雄[9]认为,企业不是孤立的个体,而是企业网络中的一个纽节,与经济领域的其他方面产生联系。企业通过这些联系获取稀缺资源的能力就是企业的社会资本。聘请具有金融背景的人员担任公司的高管人员,是企业获取社会资本的一种方式。金融联系能够建立金融机构与公司的关系网络,为企业提供一种潜在的担保和声誉机制,增强金融机构对企业的信任感,增加专利质押融资成功的可能性。据此,提出以下假设。

假设3:区域金融机构关联水平越紧密,越有利于专利质押融资的发展。

假设2和假设3是从区域金融机构发展水平和区域金融机构关联水平两个独立的视角提出的,如果将二者结合起来会怎样影响专利质押融资?一般来说,区域金融机构发展水平高,能够进行更好的業务拓展,专业风险评估能力较强,承接专利质押融资这种新型融资行为的能力则相对较强。因此,区域金融机构发展水平对专利质押融资的影响占据了主导地位。相反,如果区域金融机构发展水平不高,在规章、观念和金融机构业务能力方面,企业受到的制约更为严重,金融关联构建的关系网络更加有利于企业获得外部金融机构的支持和配合。通过金融机构的相互协作沟通降低信息不对称以及专利质押融资的风险,有利于专利质押融资的开展。据此,提出以下假设。

假设4:在影响专利质押融资方面,区域金融机构发展水平和区域金融机构关联水平有一定的替代效应。

3 模型构建、变量选取及数据来源

3.1 模型构建

3.2 变量选取及数据来源

国内现有关于专利质押融资能力或运用水平的研究文献,大多用质押知识产权的数量(或取对数)或质押率度量知识产权运用水平。据此,本文用质押专利的数量反映省域专利质押融资能力。

学术界分析金融生态环境时,主要从政府治理、金融发展、制度环境等因素展开,从而反映金融运行环境的总体状况。基于此,本文这3个方面分别选取指标作为替代变量,以此实现对金融生态环境的度量,其中金融发展选取区域金融机构发展水平和区域金融机构关联水平分别度量。具体解释变量如下:

①政府治理(GOG)。选取的是政府投入占企业R&D投入的比重,专利质押融资的前提是企业拥有有效专利,而R&D投入是衡量一个企业科技投入水平、增加知识产权总量的重要指标,因而选取R&D投入指标。其中,政府投入所占的比例则能表示政府的干预程度。

②制度环境(INE)。选择的是专利行政执法案件数。徐小林[10]衡量区域法律环境时采用了金融案件数。区域的制度环境越好,发生纠纷案件时,人们更愿意通过法院进行解决,因而专利侵权纠纷案件受理数正面反映了地区的制度环境。本文选取专利纠纷案件受理数更具体地衡量专利质押融资的制度环境。

③区域金融机构发展水平(FIR)。选取的指标是金融相关率,由戈德史密斯提出。在一定的国民财富基础上,金融相关率与金融体系的发达程度呈正相关关系。由于相关数据无法获取,不能采用戈德史密斯的方法进行计算,本文采用周立和王子明[11]的方法进行测算:

④区域金融机构关联水平(FIN)。邓建平和曾勇[12]等学者将区域金融机构关联水平定义为公司高管中曾经或现在在银行、证券公司、信托公司、保险公司和基金公司任职的人数占高管总人数的比例。

为了减轻可能出现的内生性问题的影响,本文选择如下变量作为控制变量。

①区域创新能力(RIC)。专利授权数不包括专利申请数中没有被授权的发明,由于专利审核标准严格,因而区域创新能力可以通过专利授权数反映。本文使用我国各省份历年专利申请授权量表示区域创新能力。

②技术市场发展水平(TMDL)。技术市场作为创新成果转化的主体,是促进创新、专利研发和高新技术产业发展的重要力量,技术市场成交额能够反映出技术产出的效果。本文使用我国各省份历年技术市场成交额表示技术市场发展水平(TMDL)。

3.3 变量的描述性统计

鉴于数据的可得性,本文选取30个省、自治区、直辖市(港澳台、西藏除外)2009—2016年的面板数据作为研究样本。专利质押量数据来源于Sooip网站,由人工整理得到。其他数据来源于国泰安数据库、国家知识产权局网站、国家统计局网站、历年《中国知识产权年鉴》《中国统计年鉴》《中国金融年鉴》。表1是各个变量的描述性统计量。由此可以看出,专利质押数量对数的最小值与最大值差异较大,且标准差为2.044 2,说明专利质押融资的区域差异明显。

3.4 变量的相关性分析

为研究金融生态环境不同维度与专利质押融资的关系,本文采用Spearman相关系数的分析方法。该统计方法克服了Pearson相关系数度量简单线性关系的弱点。表2为各变量的Spearman相关系数结果。

表2结果表明,区域金融关联水平、制度环境在1%显著性水平下的Spearman相关系数为0.559和0.779。政府治理的Spearman相关系数为-0.285,在1%的显著性水平下呈负向关系。此外,区域金融发展水平通过了置信度为5%的显著性检验。Spearman相关系数能够反映变量两两之间的相关关系,由检验结果得出,变量之间存在一定的相关关系,因此,变量设定具有一定的合理性,从而能够进一步研究金融生态环境各维度与专利质押融资的关系。但是由于以上检验是单变量相关性检验,检验结果可能存在较大偏差,因而需要进一步的研究分析。同时,从表2可以看出,解释变量之间存在一定的相关性,在分析时应注意这些解释变量之间的多重共线性问题。

4 实证分析

4.1 模型估计与稳健性检验

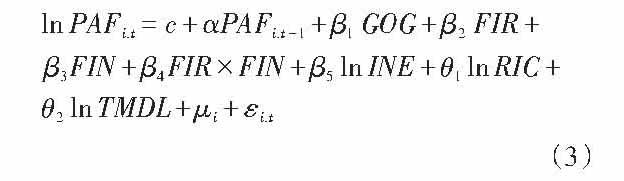

为提高实证回归的准确性,在实证回归中对专利质押数量、制度环境、区域创新能力、技术市场发展水平进行对数处理,一方面能够使得数据更加平稳,另一方面也削弱了模型的共线性、异方差性。同时为了检验假设4是否成立,在方程式(1)的基础上引入区域金融机构发展水平(FIR)和区域金融机构关联水平(FIN)的交叉项,具体扩展为如下形式。

本文主要采用系统GMM方法进行动态面板数据模型估计,同时参考Bond等的处理方法,在对模型进行系统GMM估计的同时,给出相应的OLS和固定效应模型估计量用于系数比对。只有当系统GMM估计的被解释变量滞后项系数介于OLS与固定效应模型估计量之间时,才是合理且一致的。分析结果表明本文模型合理。

由于本文使用动态面板模型,需要解决解释变量滞后项带来的估计偏差问题,而仅采用传统面板模型估计方法和OLS估计将难以获得无偏且一致的估计结果。同时,虽然加入了控制变量,但省级面板数据中仍存在一些模型难以捕获的区域性特定因素,而这些因素会对专利质押数量产生显著影响。为克服这些严重的内生性问题,采用系统广义矩估计方法进行估计。在完成对模型的系统GMM估计后,进一步对相应结果展开稳健性检验,为了消除异常值对估计结果的影响,本文对lnPAF、lnINE进行1%异常值缩尾处理的稳健性检验。模型的估计与稳健性检验结果见表3。

4.2 实证结果分析

为了保证系统GMM估计量的一致性,本文进行以下两项检验:首先利用Sargan检验估计过程中是否存在过度识别约束,原假设为模型中工具变量的选取是有效的,不存在内生性的问题;再利用Abond(2)检验判断差分方程的残差项是否存在二阶序列相关,原假设是差分方程的残差项不存在序列相关。结果均无法拒绝原假设,表明本文的模型设定是合适的。

主要的实证结果如下:

①政府治理(GOG)对专利质押数量有显著的负向作用,且在5%的水平下显著。本文选取的指标体现的是政府干预。过度的政府干预可能会浪费金融资源。政府的行政管制使得市场竞争不充分,造成资源配置效率低下,增加融资成本。假设1部分得证。

②区域金融机构发展水平促进了专利质押数量的增加,且在1%的水平下显著。结果说明金融机构的发展水平对专利质押融资呈正向影响。专利质押融资存在的风险要求金融机构具有一定的风险承受能力,同时能够开发适应专利质押融资的新产品,提升多元化服务的能力。假设2得证。

③区域金融机构关联水平正向影响专利质押融资数量,且在1%的水平下显著。区域金融机构关联水平的系数较区域金融机构发展水平高,说明当前金融机构的关联水平对于专利质押融资的效果更为显著。由于专利作为质押物具有变现和贬值风险,因而需要金融机构的相互合作配合,金融机构之间的联系就显得格外重要。担保公司的担保活动、保险公司提供的信用保险能够保障资金回收的安全性。风投公司进行不良资产处置,券商进行专利的资产证券化以及信托公司发行证券增加专利变现方式,使变现风险得以减轻。银行作为主要参与方,如果有风投基金接受银行退出,则会减少银行的后顾之忧,增加银行参与的积极性。由此可见,金融机构的相互联系越紧密,专利质押融资成功的可能性就越大。假设3得证。

④区域金融机构发展水平与区域金融机构关联水平的交互项系数为-12.757 2,且通过1%的显著性检验。这一结果表明:区域金融机构关联水平越高,区域金融机构发展水平对专利质押融资的影响越小;反之,区域金融机构关联水平越低,区域金融机构发展水平对专利质押融资的影响越大。即区域金融机构发展水平与区域金融机构关联水平在促进专利质押融资方面存在替代性。原因可能在于:区域金融机构关联水平高的地区,能够增强合作,同时降低信息不对称带来的风险,更容易促成专利质押融资的成功,因此,此时区域金融机构发展水平就相对处于非主导地位。如果区域金融机构关联水平较低,那么融资双方是否能达成合作则更取决于区域金融机构发展水平的高低。区域金融机构发展水平高,能够提供专利质押融资的配套高质量服务,融资双方才更易达成合作。假设4得证。

⑤制度环境(INE)在1%的水平下会显著提高专利质押数量。完善金融法治能够有效避免违约行为的发生。法治水平因省而异,法律法规能否很好地保护参与融资各方的权益、执法是否严格、司法是否公正等都将明显影响融资各方的行为。只有区域法律制度能够及时、有效地处理企业之间的经济纠纷,才能使融资各方信任法律制度,推动专利质押融资的发展。假设1部分得证。

⑥区域创新能力(RIC)对专利质押数量有显著的正向作用,且在1%的水平下显著。区域创新能力的关键问题是要使这些创新理念能够有用武之地。专利质押融资是实现创新实践的一种方式,区域创新能力作为专利质押融资的前提,是需要考虑的比较重要的影响因素。

⑦技术市场发展水平(TMDL)在5%的水平下显著提高了专利质押数量。技术市场成交额是专利产生的市场经济效益,技术市场发展水平较高意味着技术市场交易较活跃,表明拥有高质量专利的数量增加,降低了专利本身带来的风险性,因而增加了金融机构进行专利质押融资的意愿。

5 结论与建议

本文从宏观环境方面对专利质押融资进行分析,实证检验了金融生态环境对专利质押融资的影响。研究发现,政府治理、金融發展、制度环境对专利质押融资的影响都较为显著,且区域金融发展水平与区域金融关联水平存在替代效应。据此,提出以下政策建议。

5.1 转变政府职能,强化政府行为的约束机制

在专利质押融资过程中,金融生态环境的改善离不开政府的宏观调控和公共管理,要尊重市场规律,健全交易市场。不可否认,政府启动的专利质押融资试点工作在一定程度上激发了各方的参与积极性,但为了防止政府干预金融活动、影响金融部门的相对独立性,必须建立健全监督和约束机制。其关键是寻求政府行为和市场功能的最佳结合点,转变政府职能,提供政策支持而非干预专利质押融资活动,努力为专利质押融资创造良好的发展环境。

5.2 完善相关法律法规

任何市场活动的规范都离不开法律。首先,专利质押融资各方需要树立法律意识,避免损害各方利益行为的发生,做到守法、懂法,规避违约行为。其次,专利质押融资存在风险,法律的强制性能够大大降低违约行为的发生,增强融资各方的安全感,因此,需要与专利质押融资实践相结合,建立健全相关法律制度。最后,执法方面也要加强,做到公平、公正处理融资纠纷,监督交易市场,规范交易市场主体行为。

5.3 提升区域金融机构发展水平和区域金融机构关联水平

本研究发现区域金融机构关联水平对专利质押融资具有显著的促进作用,而且区域金融机构发展水平也是专利质押融资的重要影响因素。此外,在影响专利质押融资上,区域金融机构关联水平和区域金融机构发展水平存在替代关系。因此,本研究的重要启示意义有:第一,鉴于区域金融机构关联水平和区域金融机构发展水平都是影响专利质押融资的重要因素,因此,为了更好地发展专利质押融资,应该统筹兼顾促进区域金融机构关联水平和区域金融机构发展水平。第二,对于区域金融关联水平较高的地区来说,可以通过提高区域金融机构发展水平,提升金融机构的业务能力,为专利质押融资提供相应的配套服务来更好地促进其发展。第三,对于区域金融机构关联水平较低的地区来说,可以通过提高区域金融机构的关联水平,增强金融机构的合作联系,鼓励金融机构的合作交流,从而增强金融机构参与质押融资的积极性。

5.4 提升區域创新能力,提高技术市场发展水平

在提升区域创新能力的同时,提高技术市场发展水平,从而促进创新成果的产业化,加快专利质押融资发展。首先,提高企业创新意识,完善激励机制,鼓励创新,打造有利于创新人才成长的环境,营造尊重人才、尊重知识的良好氛围。其次,自主创新良好环境的形成离不开政府的支持。政府要完善相关政策,引导金融机构支持企业创新发展,鼓励企业与高校、科研院所合作,促进优势互补。最后,提高技术交易市场的发展水平,进一步规范现有技术交易市场,加强技术交易市场人才队伍建设,从而提供专业化的技术交易配套服务。

参考文献:

[1] 姚王信,张晓艳.基于因子分析法的知识产权融资能力评价[J].科技进步与对策,2012(9):107-112.

[2] 华荷锋,鲍艳利.科技型小微企业知识产权融资能力评价指标体系之构建[J].财会月刊,2016(21):71-75.

[3] Amable B,Chatelain J B,Ralf K.Deep Pockets”, Collateral Assignmentsof Patents, and the Growth of Innovations.HAL Working Paper, halshs-00112518,2006.

[4] Amable B,Chatelain J B,Ralf K.Patents as collateral[J].Journal of Economic Dynamics and Control ,2010(6):1092-1104.

[5] 方厚政.专利质押贷款模式影响因素的实证研究:来自上海市的经验证据[J].上海经济研究,2014(8):50-56,84.

[6] 姚王信,朱玲,韩晓宇.创新要素区位分布对省域专利质押融资能力的影响[J].科技进步与对策,2016(22):28-35.

[7] Fischer T, Ringler P. What patents are used as collateral?:An empirical analysis of patent reassignment data[J]. Journal of Business Venturing, 2014(5):633-650.

[8] Yael V. Hochberg, Carlos J. Serrano, Rosemarie H. Ziedonis.Patent Collateral, Investor Commitment, and the Market for Venture Lending[J]. Journal of Financial Economics,2018(10):74-94.

[9] 边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87-99,207.

[10] 徐小林.区域金融生态环境评价方法[J].金融研究,2005(11):39-45.

[11] 周立,王子明.中国各地区金融发展与经济增长实证分析:1978-2000[J].金融研究,2002(10):1-13.

[12] 邓建平,曾勇.金融关联能否缓解民营企业的融资约束[J].金融研究,2011(8):78-92.

Abstract: Patent pledge financing has broken the traditional way of using real assets as collateral for loans, which is conducive to alleviating the difficulties and costliness of financing. This paper, focusing on the overall process of patent pledge financing, has elaborated the mechanism of financial ecology for patent pledge financing, and empirically examined the relationship between different dimensions of financial ecology and patent pledge financing with the interprovincial panel data from 2009 to 2016 as the sample. The empirical results show that: ① financial ecology is the key restricting factor of patent pledge financing, and different dimensions of financial ecology have different effects on patent pledge financing; ② the level of development and the level of association of regional financial institutions are the most important factors in the financial ecology, and there is a certain substitution effect between them. At present, the effect of the level of association of financial institutions is more remarkable; ③ regional innovation ability and technology trading market have significant positive impacts on patent pledge financing. Finally, based on this, relevant policy recommendations were put forward, that was, each province must strive to improve the financial ecological environment to promote patent pledge financing.

Key words: financial ecology; patent pledge financing; constraints