资本结构优化研究

2019-09-24叶子

叶子

燕京啤酒的案例分析具有一定的代表性,其资本结构反映中国上市公司对于资本结构的态度,总是与啄序原理背道而驰,倾向于选择股本融资,不能好好利用税盾效应,来增加自身的利益。

一、案例分析——以燕京啤酒为例

(一)燕京啤酒简介

北京燕京啤酒股份有限公司是国内啤酒业的三大巨头之一,世界啤酒行业排名前八的企业,市场占有率12%,销售收入总共188.07亿元,品牌价值660.76亿元,是目前中国啤酒行业品牌价值最高,盈利能力最强的企业之一。

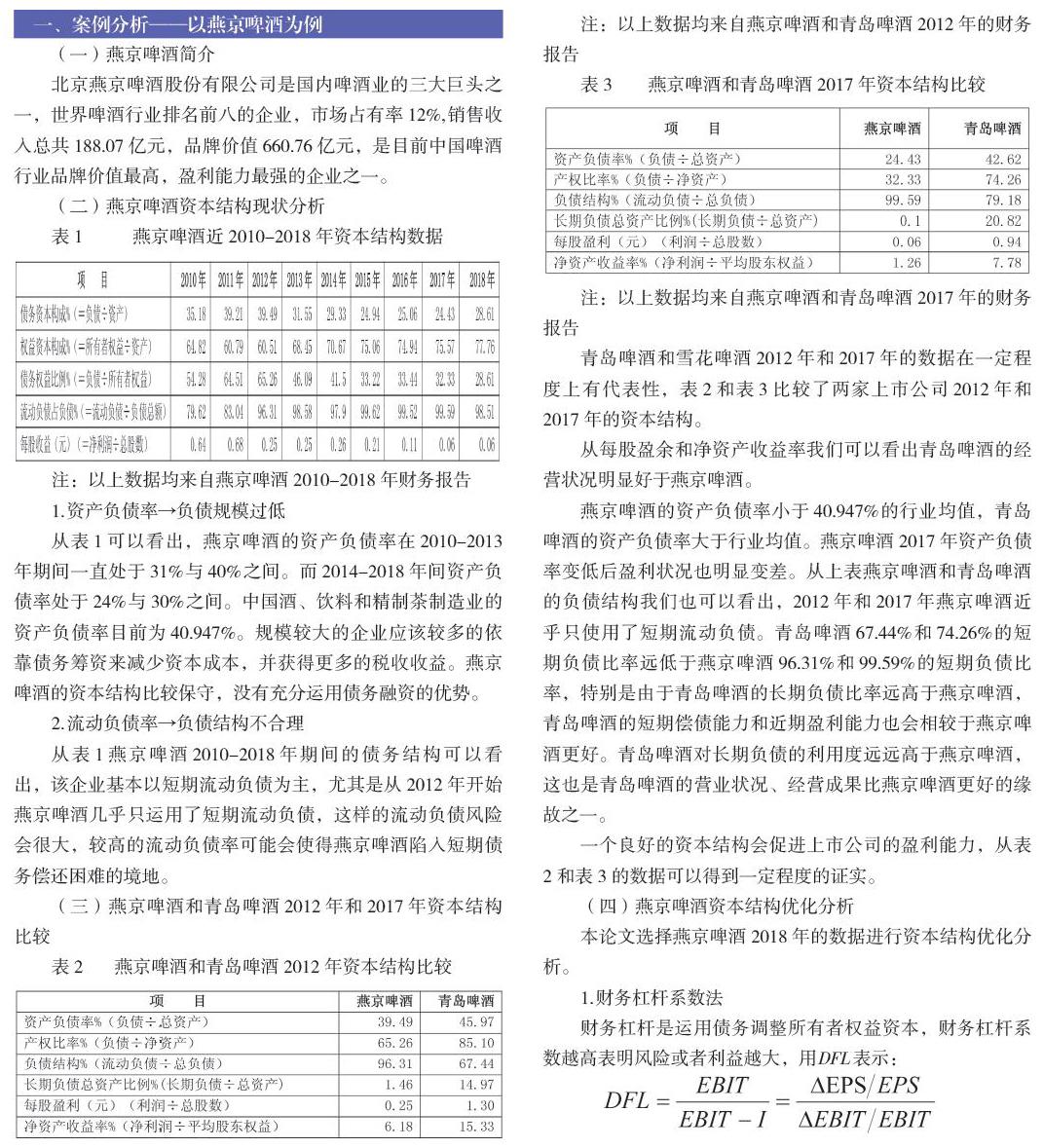

(二)燕京啤酒资本结构现状分析

1.资产负债率→负债规模过低

从表1可以看出,燕京啤酒的资产负债率在2010-2013年期间一直处于31%与40%之间。而2014-2018年间资产负债率处于24%与30%之间。中国酒、饮料和精制茶制造业的资产负债率目前为40.947%。规模较大的企业应该较多的依靠债务筹资来减少资本成本,并获得更多的税收收益。燕京啤酒的资本结构比较保守,没有充分运用债务融资的优势。

2.流动负债率→负债结构不合理

从表1燕京啤酒2010-2018年期间的债务结构可以看出,该企业基本以短期流动负债为主,尤其是从2012年开始燕京啤酒几乎只运用了短期流动负债,这样的流动负债风险会很大,较高的流动负债率可能会使得燕京啤酒陷入短期债务偿还困难的境地。

(三)燕京啤酒和青岛啤酒2012年和2017年资本结构比较

青岛啤酒和雪花啤酒2012年和2017年的数据在一定程度上有代表性,表2和表3比较了两家上市公司2012年和2017年的资本结构。

从每股盈余和净资产收益率我们可以看出青岛啤酒的经营状况明显好于燕京啤酒。

燕京啤酒的资产负债率小于40.947%的行业均值,青岛啤酒的资产负债率大于行业均值。燕京啤酒2017年资产负债率变低后盈利状况也明显变差。从上表燕京啤酒和青岛啤酒的负债结构我们也可以看出,2012年和2017年燕京啤酒近乎只使用了短期流动负债。青岛啤酒67.44%和74.26%的短期负债比率远低于燕京啤酒96.31%和99.59%的短期负债比率,特别是由于青岛啤酒的长期负债比率远高于燕京啤酒,青岛啤酒的短期偿债能力和近期盈利能力也会相较于燕京啤酒更好。青岛啤酒对长期负债的利用度远远高于燕京啤酒,这也是青岛啤酒的营业状况、经营成果比燕京啤酒更好的缘故之一。

一个良好的资本结构会促进上市公司的盈利能力,从表2和表3的数据可以得到一定程度的证实。

(四)燕京啤酒资本结构优化分析

本论文选择燕京啤酒2018年的数据进行资本结构优化分析。

1.财务杠杆系数法

当燕京啤酒的息税前利润每上升1个单位,普通股的收益只会上升1.03个单位。财务杠杆的系数越小,利益和风险就越小。相对啤酒行业的整体财务杠杆系数1.48来说,燕京啤酒的财务杠杆系数仅有1.03。若增加负债,提高资产负债率,那么利息费用将会增加,进而我们可以得到DFL变大,每股盈余也随之增加。

2.最佳资本结构方程

以公司价值最大化为目标,在一系列假设条件下,根据企业具体情况,计算出最佳资产负债率,为企业资本结构优化提供参考。

其中,V=企业总资产,R=企业资产收益率,F=企业的固定成本,I=企业的利息支出,b=企業最合适的资产负债率。

利用公式可知,VR-I=企业税前利润总额=381,099,383.95元,V=总资产=17,688,746,803.34元,I=利息支出=13,061,962.49元,F=固定成本=固定资产及投资性房地产折旧+无形资产摊销+长期待摊费用摊销=820,781,730.67元+ 32,555,298.31元+ 0元=853,337,028.98元。

得到最优化的资产负债率=71.30%。说明燕京啤酒目前的资产负债率过低。

(五)燕京啤酒资本结构优化措施

1.增加资产负债率

燕京啤酒资产负债率水平处于行业的较低水平,需要提高资产负债率,充分利用负债的税盾效应,降低资本的成本。增强债务筹资可以使财务杠杆系数增加,增加企业的利益,为股东创造更多财富。

2.改善债务结构

燕京啤酒太过依靠短期流动负债,需要提高负债中长期非流动负债的比例。较多的短期流动负债,影响短期偿债能力,也可能会影响近期的盈利能力,所以需要增加企业的非流动负债比率,使燕京啤酒的债务结构更加合理。

3.丰富融资工具

融资工具多样化可以让企业进行融资时有更多的选择性,优化企业资本结构。目前燕京啤酒主要是运用股权融资和一些债务融资。目前我国资本市场可供选择的融资方式比较有限,燕京啤酒可以考虑引入国外的并且适应中国资本市场的融资工具,特别是中长期的融资工具。

二、结语

作为国内啤酒业的三巨头之一,燕京啤酒的案例分析具有一定的代表性,其资本结构也可反映中国啤酒行业的对于资本结构的态度,甚至是我国部分上市公司对子资本结构的态度,即总是与啄序原理背道而驰,倾向于选择股本融资而不是债务融资,不能好好利用税盾效应,来增加自身的利益。大多数的企业需要通过增加负债特别是期中的长期负债来达到更优化的资本结构。(作者单位:北京大学经济学院)