假设检验在审计抽样中的应用

2019-09-24徐晓荣

徐晓荣

摘要:在审计工作的细节测试中,审计人员通过对样本的分析判断是否存在错报或舞弊,但是可能会产生抽样风险。文章通过从500个明细账中随机抽取30个产品账户作为审计样本,利用SPSS软件实例说明假设检验在审计抽样工作中的应用,从实证结果看,利用假设检验不仅可以检验审计人员的判断是否准确,还能度量审计人员做出错误结论的风险。

关键词:审计抽样;假设检验;SPSS软件

一、假设检验与审计抽样的关系

审计抽样存在一定风险,为了降低风险,审计人员可以采用假设检验的方法,通过把审定后金额和账面金额作为两个研究总体,通过假设检验这两个总体是否存在显著地差异,如果不存在显著的差异,说明被审计单位账面价值不存在重大错报的风险,如果存在显著差异,则说明被审计单位的账面价值可能存在重大错报的风险。

二、运用SPSS软件进行实证研究

(一)实证研究资料

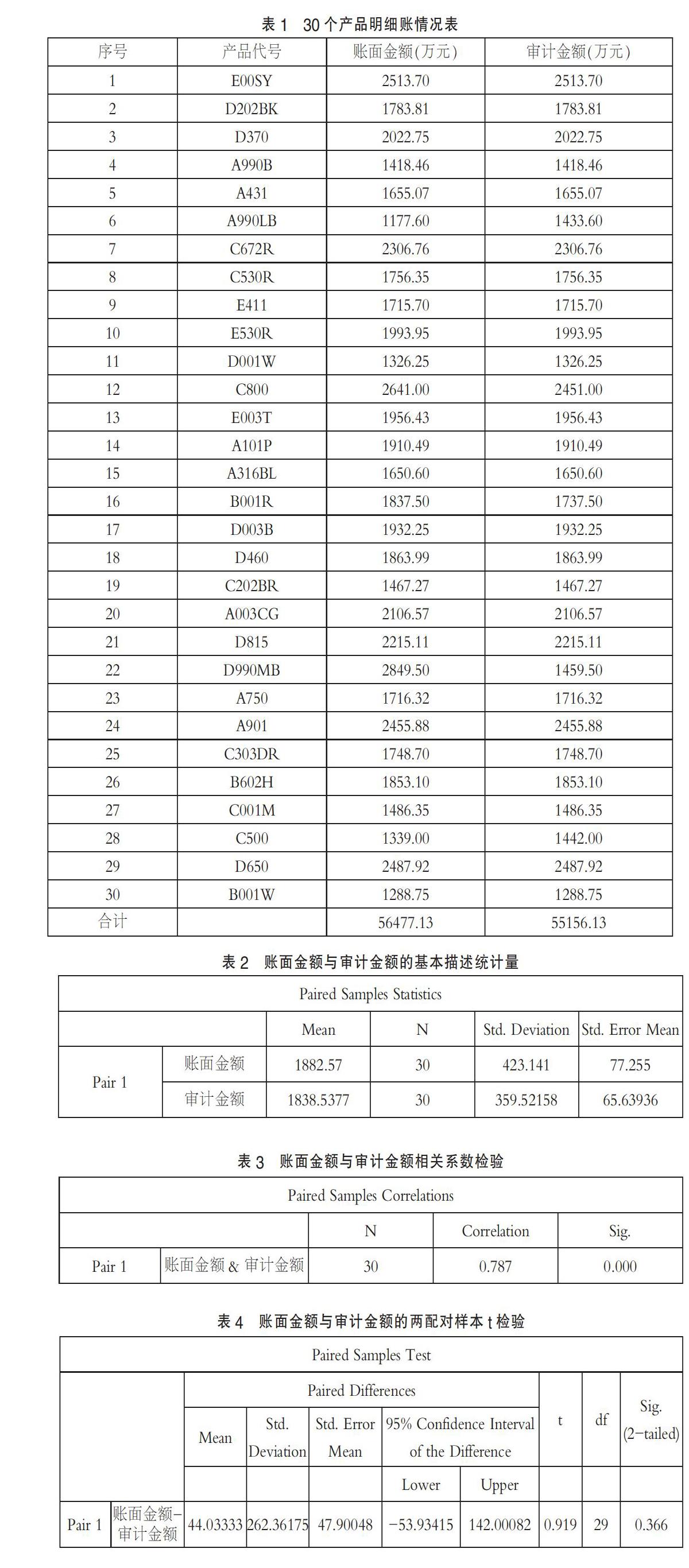

下面通过一个具体实例说明假设检验在审计抽样中的应用。审计人员从500个明细账中随机抽出30个明细账作为样本,确定的可信赖程度为95%。30个明细账情况如表1所示。

从样本的数据中看到,账面金额与审计金额两者之间有差异,二者的均值不同,但能否说明二者总体之间也有差异呢?所以为了验证这一问题需要利用两个总体的均值假设检验,本文运用SPSS软件进行实证研究,即运用两配对样本t检验进行分析。

(二)实证研究步骤

第一、提出原假设为H0:u1-u2=0。u1,u2分别为第一个和第二个总体的均值。那么备择假设为H1:u1-u2≠0;

第二、在选择检验统计量中需要运用两配对样本t检验;

第三、采用抽样方法选取样;

第四、本例中可信赖程度设为95%,即显著性水平α为0.05.

第五、本例運用SPSS软件进行运算。运用SPSS进行两配对样本t检验的结果如表2所示。

表2表明,账面金额与审计金额样本的平均值有较大差异。审计金额的平均值低于账面金额的平均值。二者平均值的差异是由于账面金额比审计金额高出44.03 万元所导致的。

表3表明,在显著性水平α为0.05时,账面金额和审计金额的线性相关程度强。

在本例中显著性水平α为0.05,由于概率值0.366大于显著性水平α,应该接受原假设,即认为总体账面金额与审计金额两个总体有没有显著差异。

(三)实证研究总结

当给定α=0.05时,不能拒绝原假设,即认为账面金额与审计金额两者差异不显著。

因此,通过运用假设检验更有助于审计人员根据样本做出决策,防范误拒风险和误受风险,判断总体账面金额是否存在重大错报。

参考文献:

[1]傅德虎,等.审计统计抽样的技术与方法[M].中国时代经济出版社,2002.

[2]罗凌,等.审计统计抽样及应用软件[M].中国经济出版社,2010.

[3]王芳,等.统计假设检验在审计抽样工作中的应用研究[J].审计研究,2010(01).

(作者单位:威海海洋职业学院)