假设检验在审计抽样工作中的应用

2017-09-13孙捷音

【摘要】审计抽样,是指在实施审计程序时,从审计对象总体中选取一定数量的样本进行测试,并根据测试结果,推断审计对象总体特征的一种方法。在传统的参数估计方法外,本文提出用统计假设检验的方法进行审计抽样,以实证为例分析审计过程中是否存在重大错报,并从审计风险的角度评价结果的可靠性和局限性。

【关键词】审计抽样 假设检验 审计风险

一、研究背景

企业规模的扩大和经营复杂程度的不断上升,使得注册会计师对每一笔交易进行检查日益变得既不可行,又十分没有必要。为了在合理的时间内以合理的成本完成审计工作,审计抽样应运而生。审计抽样旨在帮助注册会计师确定实施审计程序的范围,以获取充分、适当的审计证据,得出合理的结论,作为形成审计意见的基础。

审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。审计抽样应当具备三个基本特征:第一,对某类交易或账户余额中低于百分之百的项目实施审计程序;第二,所有抽样单元都有被选取的机会;第三,审计测试的目的是为了评价该账户余额或交易类型的某一特征。

目前,在有关审计的文献及实际工作中,通常仅使用参数估计的方法对总体进行推断。虽然此种方法可以做到这一点,但是不能够获得确切的风险概率,从而使审计工作人员对推断风险没有更加确切的把握。在本案例中,笔者引入了假设检验的概念,用以分析审计过程中是否存在重大错报。

二、研究问题

分析样本的账面金额与审计工作人员对样本实施审计程序后的审定金额是否存在差异。

三、研究方法:假设检验

从样本的账面金额与审计工作人员对样本实施审计程序后的审定金额不存在显著差异为原假设,做双样本等方差假设,观察结果看是接受还是拒绝原假设。如果结论支持接受原假设,则审计此交易或者账户余额过程中所产生的差异为不显著差别,除偏差的性质和原因外,可以接受该差异。如果结论支持拒绝原假设,则审计此交易或账户余额过程中所产生的差异为显著差别,因此可以推断所测试的交易或账户余额存在重大错报。注册会计师应建议被审计单位对错报进行调查,且在必要时调整账面记录。

四、数据来源

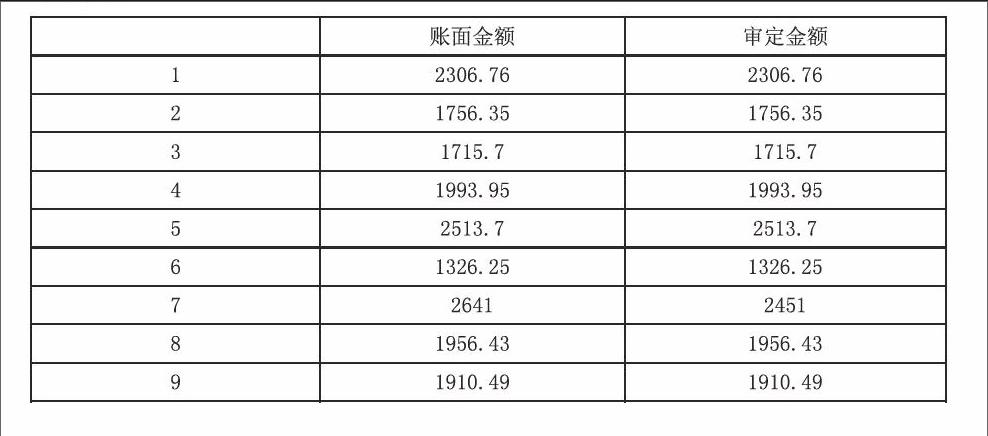

从某被审计单位200個产成品明细账中抽样,使用EXCEL中的随机函数,并按随机数降序排列后选出排序在前的30个产成品明细账作为样本。经审计后,此30个样本的账面金额及审定金额如下所示:

五、分析方法

(一)提出一对假设

判断产成品明细账的样本的账面金额和审定金额是否存在显著差别

H0:U账面=U审定

H1:U账面≠U审定

(二)分析

将上述抽样数据导入EXCEL表,进行双样本等方差假设检验。为了考虑否定一个真的原假设和接受一个假的原假设对审计效率和效果造成的影响,笔者选用了3种置信度的值,分别是α=1%、α=5%、α=10%。

t-检验:双样本等方差假设

■

t-检验:双样本等方差假设 α=5%

■

t-检验:双样本等方差假设 α=10%

■

(三)判断结果

第一,α=1%时,t双尾临界≈2.66 t Stat≈0.434(此假设检验为双尾检验),

因为|t Stat| 因此,接受原假设H0。 说明产成品明细账的样本的账面金额和审定金额不存在显著差别。 第二,α=5%时,t双尾临界≈2t Stat≈0.434(此假设检验为双尾检验), 因为|t Stat| 因此,接受原假设H0。 说明产成品明细账的样本的账面金额和审定金额不存在显著差别。 第三,α=10%时,t双尾临界≈1.67t Stat≈0.434(此假设检验为双尾检验), 因为|t Stat| 因此,接受原假设H0。 说明产成品明细账的样本的账面金额和审定金额不存在显著差别。 (四)结论 根据3种不同的置信度计算出来了相同的结果,那就是产成品明细账的样本的账面金额和审定金额不存在显著差别。注册会计师可以接受样本差异,但需要进一步考虑偏差的性质和原因。 考虑否定一个真的原假设和接受一个假的原假设对审计的效率和效果造成的损失,这里我们用了三种置信度来计算。我们在审计不同交易或账户余额时,可以根据重要程度和内部控制状态来决定我们的置信水平。 六、研究报告 第一,审计抽样的统计假设检验的基本思路是:注册会计师先对所审项目进行随机抽样,然后提出一对假设,通过抽样调查计算得出数据。如果这些数据在假设条件下是小概率出现的(可设为1%,5%或者10%),但随机抽样时恰恰出现了,这说明原来的假设很可能有问题,应该拒绝原假设;反之则不能拒绝原假设。 第二,在假设检验中,否定一个真的零假设称为第Ⅰ类错误。犯第Ⅰ类错误为本来原假设为真,但抽样结果使注册会计师否定了原假设,误以为该交易或者账户余额存在重大错报,将会继续扩大审计测试范围,再次推断,影响审计效率。不否定一个假的零假设称为第Ⅱ类错误。犯第Ⅱ类错误为本来原假设为假,但抽样结果使得注册会计师接受了原假设,误接受本来存有重大错报的交易或账户余额,影响审计效果,后果十分严重。所以审计人员要特别注意对第Ⅱ类错误的控制。 第三,审计抽样风险通常可由假设检验中给定的显著性水平α来体现,1-α为置信水平,是指注册会计师所做出的统计判断的可信度,或者说是注册会计师做的统计决策可能会发生的概率。这个值在假设检验时是由注册会计师根据具体情况来给定的,一般显著性水平都是比较小的值,如1%,5%等。 第四,审计假设检验的评价。把假设检验的方法用于审计,主要有如下优点: (1)假设检验可以按使用者对精确度大小、风险种类和大小的要求进行设计,保证这些要求得到满足,增加了结论的可靠性。 (2)假设检验的结论明确告诉结论的使用者,结论的可靠性是多大,错误的可能性或风险是多大。这样的结论对注册会计师审计来说也是一种保护措施。 (3)假设检验能把审计中的一些属性问题,如可否信赖、风险、精确程度等都用数量来衡量,从而可建立它们之间的数量关系模型,用数学方法研究它们,有助于提高结论的准确性。 (4)假设检验有科学、完善的理论基础,这使测试的方法和结果有科学的理论依据,增加了可信性。 (5)假设检验已经形成了规范的程序,按此程序进行的判断过程就是逻辑推理过程,减少了操作过程的错误和随意性,排除了主观性,增加了结论的客观性。 假设检验可以应用于审计的控制性测试,也可用于实质性测试中的细节测试,但它也是有局限性的。假设检验对原假设成立与否的“证明”,实质上是一种反证法,但矛盾不是绝对成立的。有时并不能满足审计信息的使用者,也限制了它在某些方面的使用。例如不适合于揭露贪污舞弊的专案审计,因为它不能揭露差异产生的性质和原因,提供这些审计所要求的充分、确凿的审计证据和全面、准确的审计结论。 基于上述案例分析所表现的假设检验的可信性,准确性和客观性,我认为可以在审计抽样工作中应用假设检验来解决,但同时必须考虑偏差产生的原因和性质,这样才能为得出审计结论提供充分,适当的审计证据。 参考文献 [1]贾怀勤.数据、模型、决策[M].对外经济贸易大学出版社,2007年12月第2版. [2]王玉荣.统计分析软件教程-SPSS及EXCEL的应用[M].对外经济贸易大学出版社. [3]傅德虎.审计统计抽样的技术与方法[M].2002. [4]管于华.统计学[M].2009. 作者简介:孙捷音(1984-),女,汉族,辽宁人,毕业于对外经济贸易大学,研究方向:财务金融。