沈阳市民使用理财APP的调查研究报告

2016-07-16佟昕任宇虹黄亚卿

佟昕+任宇虹+黄亚卿

[摘要]随着互联网飞速发展,互联网金融逐渐被人们接受。随着“挖财”的出现,互联网金融行业开辟了一种全新的商业模式——理财APP。但是由于互联网环境的安全性、理财APP自身设计及用户理财观念等原因,影响着理财APP的发展。文章主要通过对沈阳市民使用理财APP情况的调查,采用假设检验、信度分析、因子分析等方法来探究影响理财APP使用的因素,并提出改善理财APP使用的合理化建议。

[关键词]理财APP;假设检验;信度分析;因子分析

[DOI]101.3939/jcnkizgsc20162.7078

1引言

2009年国内最早的个人理财平台“挖财”的出现,在互联网金融行业开辟了一种全新的商业模式,即信息与金融相结合的模式。据《2015年理财类APP市场分析报告》显示,理财记账类用户如今已经占全部移动互联网用户三成以上。现如今,理财APP有着移动电子智能平台的支撑,再加上位置服务(LBS)、客户关系管理系统(CRM)等技术和服务的成熟,理财APP市场已进入炙手可热阶段。随着用户数量的不断增加,理财APP的功能也在不断地完善,从最初的只可以记账,逐步发展到具备理财、基金、投资等功能。本文将基于以上背景,调查并分析影响沈阳市市民使用理财APP的相关因素,从而为用户提供更好的服务提出合理化建议。

2调查

本调查以沈阳市为例,调查对象为沈阳市九个市辖区的全体市民。为保证信息的全面性,调查对象并不排除从未使用过理财APP的市民。采用在人流量大的区域以街头随机拦访的方式保证了被调查者职业、年龄的多样性。

此次调研共发放问卷500份,回收有效问卷2.73份,问卷有效率为91%,实际样本数大于估算样本数,调查的样本容量合理。本次调查首先采用Excel表格对数据进行初步统计及描述性分析。然后用SPSS 190软件对数据进行了推断性分析。在推断性分析时运用卡方检验和单因素方差分析的方法。

3调查结果

3.1假设检验结果

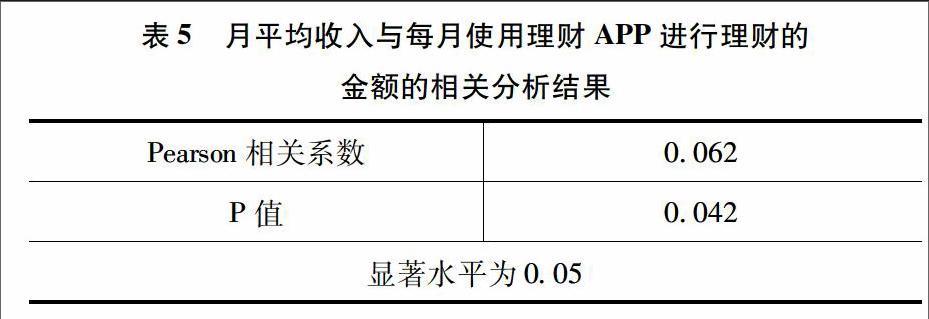

(1)为探究沈阳市民使用理财APP与年龄是否相关,在通过方差齐性检验之后,我们进行单因素方差分析,分析过程如下:

Levene方差齐性检验:

原假设H0:σ1=σ2=σ3

备择假设H1:σ1、σ2、σ3是不尽相等的。

在显著性水平为95%下,p值大于005,所以不能拒绝原假设,认为σ1、σ2、σ3是相等的,方差齐次检验通过。

因此我们可以认为不同年龄与是否使用理财APP是具有显著性差异的,即认为不同年龄段的沈阳市民的接受理财APP的程度是不尽相同的。

(2)探讨市民不愿意使用理财APP原因与性别是否有一定相关性,依次选取没有使用习惯、收益不理想、易用性差三者与性别进行列联分析,结果如下:

检测结果可知,在95%的置信水平下,在卡方和检测与进一步的相关性测量中三种相关性系数均通过了t检验。说明性别与是否使用理财APP原因存在明显相关性。因此,收益不理想是男性不愿使用的原因,操作性差是女性不愿使用的原因。

(3)沈阳市民使用多种理财APP。

3.2因子分析与信度分析

3.2.1信度分析

信度即可靠性,它是指采用同样的方法对同一对象重复测量时所得结果的一致性程度。本文运用信用度来检测量表在度量相关变量能否拥有稳定性和一致性,采用最为常用的Cronbachs Alpha值取舍标准。值在07以上表示信用度高可以采用这个问卷。本问卷第一部分外部环境的Cronbachs Alpha值为0887,第二部分信誉机制克伦巴赫值为0876,第三部分产品服务质量克伦巴赫值为0749,第四部分品牌情感价值的克伦巴赫值为072.8,第五部分易用性的克伦巴赫值为082.8,以上部分都大于07,说明问卷的一致性较好。

3.2.2因子分析

鉴于分析需要,我们对样本数据进行验证性因子分析,利用Bartlett球形检验和KMO检验来测试问卷中用户决策理论的收敛度,其中KMO值大于06说明数据适合进行因子分析,经过SPSS数据分析,得到用户决策理论的KMO值为0775,适合进行因子分析,结果显示如下:

用户决策理论的KMO值为0775,大于06,说明适合做因子分析,经分析得到一个因子,我们将其命名为用户决策体验,它总共包括4个题项,分别为使用愉悦性、重复使用、增强产品信任、推荐他人使用,它们的载荷值分别为0775、082.7、083.5、0740,用户决策理论的α值为0805,均大于05说明调查问卷这部分问题是有效的。

4结论与建议

4.1外部环境对理财APP的使用情况的影响

4.1.1国家相关法律制度

信息爆炸的时代,对于互联网金融行业,国家给出更多的是鼓励政策指导理财APP朝更科学、更人性化的方向发展。在这些鼓励政策下,投资者有更多的信心将产品做到更好,而用户也会收益颇多。

4.1.2互联网金融发展程度

互联网金融已经渗透我们的生活和工作中,大力发展普惠金融是中央支持的方向,因此,相关工作者应继续努力,帮助推动互联网金融持续健康发展。如此,作为互联网金融行业的产物-理财APP也会有更为广阔的前景。

4.1.3网络环境安全性

网络环境安全性是信息时代下人们关注的焦点问题。个人信息泄露,财产危机等隐患,都时刻提醒我们应理性面对网络信息。理财APP平台尽管有第三方保证,却无法从根本上阻止个人权益受到威胁。

4.1.4传统理财产品奠定的市场基础

理财APP的出现给传统银行的部分业务带去了冲击和挑战。传统银行已有的理财服务,已吸引了众多用户,从而在某种程度上使得理财APP能够迅速打开市场,并结合自身的创新性和适应性,占有较高的市场份额。

4.2信誉机制的测量

4.2.1投资者对该产品的评价很高

通过相关因素的调查,理财产品的投资者对该产品的评价很高对于人们使用理财产品的影响较大,相对来说,某一理财产品的投资者对该产品的评价越高,人们对该产品也越为信任。

4.2.2该理财产品的投资者认为该产品是有良好信誉的

产品收益如实描述等良好信誉使理财产品广泛被人所信赖,良好的信誉能使用户对该理财产品形成使用依赖,提高客户忠诚度。如具有较大客户群的余额宝,信誉良好,产品收益一目了然并且能及时到账等优势,使得该平台备受喜爱。

4.2.3理财APP用户权益是受到保障的

调查发现,人们对理财APP的财产安全性等方面关注度较高,具有退款政策的理财产品更易被接受。随着互联网金融的不断发展,理财产品的不断改进,安全性随之不断提高。用户所关心的权益受到保障,就能更加放心购买理财产品。

4.3产品服务的测量

4.3.1理财APP内提供多样化投资方案以供选择

随着理财产品种类的多样化,人们对理财产品的要求也日益提高,单一的理财产品并不能满足人们理财需求。理财APP平台内理财产品的多样化吸引人们使用手机理财APP,也成为人们使用理财APP的主要原因。

4.3.2理财APP平台提供更加便捷的服务

据调查发现,人们对理财APP平台的便捷程度要求很高。人们对余额宝、随手记等可为人们生活带来方便服务的理财APP的使用多于其他APP,说明具有较多功能的理财APP更受人们喜爱。

4.3.3好的推广活动可帮助扩大用户群

在调查中,我们发现,口碑宣传是宣传的重中之重。其次,随着网络的不断发展,网络宣传也成为一种主要的宣传方式。近期余额宝使用数量的增多,正是因为借助央视春晚的宣传。

4.3.4理财APP具有创新性

随着互联网金融的不断发展,理财APP的种类和数量也逐日增多。在众多理财APP中脱颖而出的理财APP,都是凭借其功能、技术、理财产品的创新。所以,理财APP自身的改革、创新加速了其发展,促进了理财APP的使用情况。

4.4品牌情感价值的测量

4.4.1无论是新用户还是忠实用户,每个用户的投资都得到了公平的回报

在相关因素的调查中,我们发现,注册新用户让利返现成为当下吸引新用户使用理财APP的主要手段,对待忠实用户,理财APP也同样推出一系列活动,如促销信息,免费抢基金等。

4.4.2利用手机等移动端浏览该理财APP让用户觉得舒服

据调查显示,随着互联网金融的不断发展,理财APP为人们的理财活动带来了极大的便利,为用户节约了大量的时间。但是,理财APP的使用流程比较烦琐,不够简洁,所以理财APP应提供更加简洁的操作流程。

4.4.3利用手机等移动端浏览该理财APP让用户掌握了更多理财知识

调查显示,若理财APP没有为用户提供相关理财知识,会使许多对理财知识不太清楚的用户无法正确地购买理财产品,从而造成不必要的损失。所以,理财APP应该为用户提供相关理财类知识,让用户理性购买理财产品。

4.5理财APP易用性测量的影响因素

4.5.1理财APP相关产品或服务查询效率

若用户能够很容易地利用手机移动客户端在该理财APP上找到所需的相关理财产品或服务,有效节省时间进行投资理财,那么在将一定程度上培养客户对于此理财APP平台的依赖性。

4.5.2产品和服务信息分类的条理清晰程度

用户更青睐于信息分类中条理清晰的理财APP平台,这能够使用户更为直观地了解理财信息,避免盲目投资。因此,注重产品和信息的分类和归总的理财APP所体现的“软实力”更胜一筹。

4.5.3理财APP移动端交易便捷度

交易便捷度对于用户而言是至关重要的。倘若通过理财APP移动端,用户交易效率提高,那么将很大程度上保证用户及时回款和注入资金,更为有效地进行投资理财。

4.5.4对于理财投资方法掌握的难易程度

平台若想在稳固已有客户群体的基础上继续扩大市场份额,就应该在加强技术的同时注重对于移动端投资方法的引导,便于客户掌握理财方法,二者齐头并进、相辅相成,共同为平台未来的优化发展建设贡献力量。

参考文献:

[1]黄敏生活理财类APP崛起信息+金融成用户首选[N].通信信息报,201.4-09-2.4(B1.4).

[2]杨枫,陈金鹰,邱越“互联网+”与经济融合的前景分析[C].四川省通信学会2015年学术年会论文集,2015

[3]朱静芬手机理财[J].检察风云,201.1(19).

[4]周露手机银行理财受热捧,用户淘金慎防风险[N].通信信息报,201.4-1.2-10(B1.4).

[5]韩言铭个人理财APP商业化起步[N].中国经营报,201.3-10-1.4(E02).

[6]范丹互联网金融发展趋势及对金融业的借鉴[D].上海:上海交通大学,201.4