宁波市上市公司环境信息披露影响因素研究

2019-09-10马卓然陈翼然

马卓然 陈翼然

摘要:十八大以来,生态文明建设是“五位一体”总体布局和“四个全面”战略布局的重要组成部分。企业作为生产活动的主要参与者,义不容辞承担着绿色生产经营以及环境信息披露的责任与义务。然而事实上我国企业环境信息披露存在错报、漏报、隐瞒等一系列问题。为此,本文通过对宁波市上市公司的调研,基于扎根理论分析影响宁波市上市公司环境信息披露的因素及问题,并进一步给出了相关的对策建议。

关键词:上市公司;环境信息;扎根理论

一、引言

生态文明建设一直是党和国家高度重视的问题。党的十九大报告中,以习近平同志为核心的党中央提出了“构建政府为主导、企业为主体.社会组织和公众共同参与的环境治理体系”,对国家治理体系和治理能力提出了新的要求。随着我国社会经济飞速发展,各类环境问题日益突出,如何正确把握经济发展与环境保护的关系,统筹兼顾两者间的利益冲突,成了政府机构、企业组织以及各社会公众高度关注的话题。

为缓解企业生产经营活动对环境的不利影响,就必须加强对企业生产经营活动中污染防治的监督与管制。企业环境信息披露是外部利益相关者了解企业内部生产经营活动对环境影响的关键,环境信息披露质量的高低决定了外部利益相关者决策的正确性和有用性。因此,如何把握披露的广度和深度,提高环境信息披露质量成了理论界与实务界关注的焦点。

鉴于此,本文以宁波市上市公司为调研对象,在厘清影响宁波市上市公司环境信息披露的因素之后,挖掘出当前宁波市环境信息披露中的问题,并进一步给出了提高上市公司环境信息披露质量的对策与解决方案。

二、影响宁波市上市公司环境信息披露的因素

为了对宁波市上市公司环境信息披露中的问题做深人了解,本文通过半结构式访谈来了解影响宁波市上市公.司环境信息披露的因素。通过访谈获得第一手数据资料,并采用扎根理论、词频统计的方法,构建出目前宁波市上市公司环境信息披露质量的影响因素模型并为进一步梳理总结上市公司环境信息披露中的问题提供素材。

(一)资料收集

在调研中,以宁波市部分制造业、房地产业、纺织业以.及服务业的负责人为调研对象,通过半结构式访谈获得了一手性资料。访谈问题主要围绕在环境信息披露的方式、内容、程度以及披露态度、意愿等方面。

(二)宁波市上市公司环境信息披露影响因素的模型构建

1.开放式编码

扎根理论的第一步编码就是开放式编码,通过对原始数据资料的整理类属出初始概念,从而保证编码的真实性及客观性。但为了保障表述清晰以及避免概念重复,本研究对半.结构式访谈中各种笔记、录音资料的原始语句进行了初步的比较、辨析与整理,最后得到了16个概念和8个范畴。

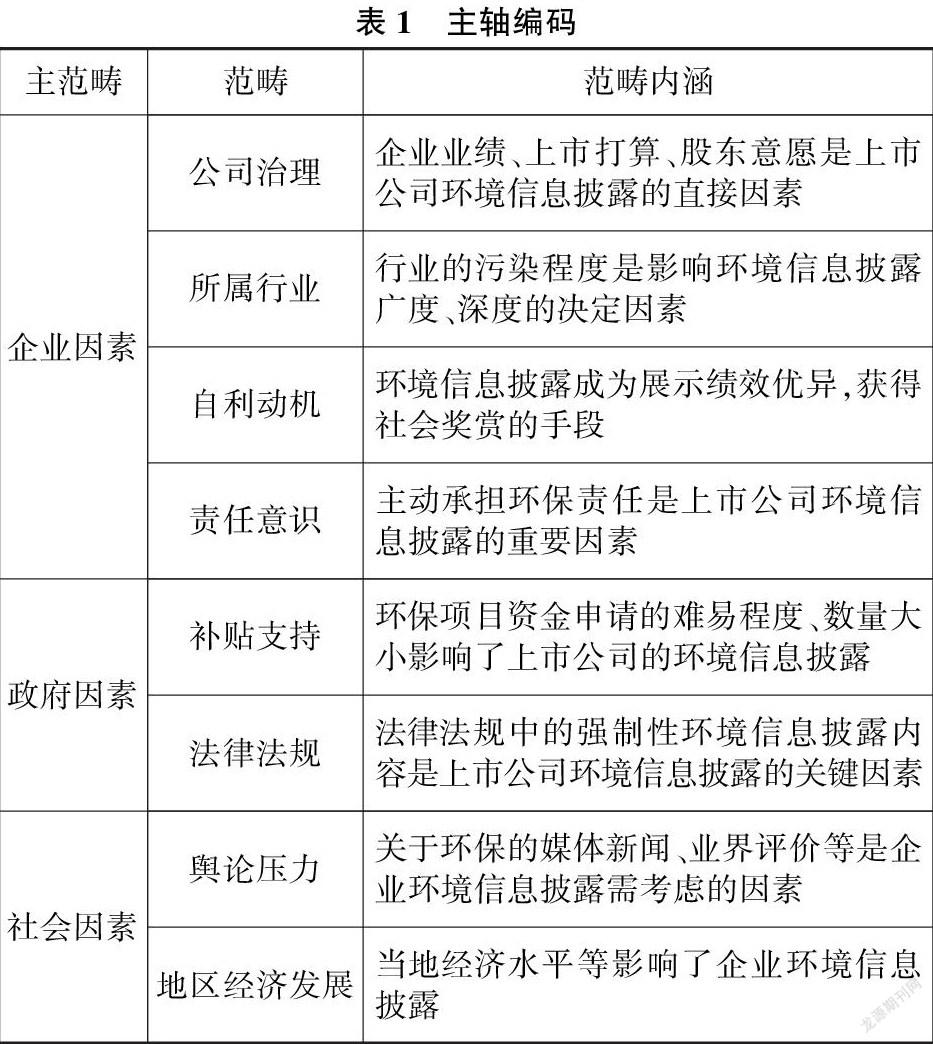

2.主轴编码

在主轴编码阶段,8个范畴化的概念被抽象成了3个主范畴,企业、政府以及社会三个维度共同影响宁波市上市公司环境信息披露。如表1所示。

3.选择性编码

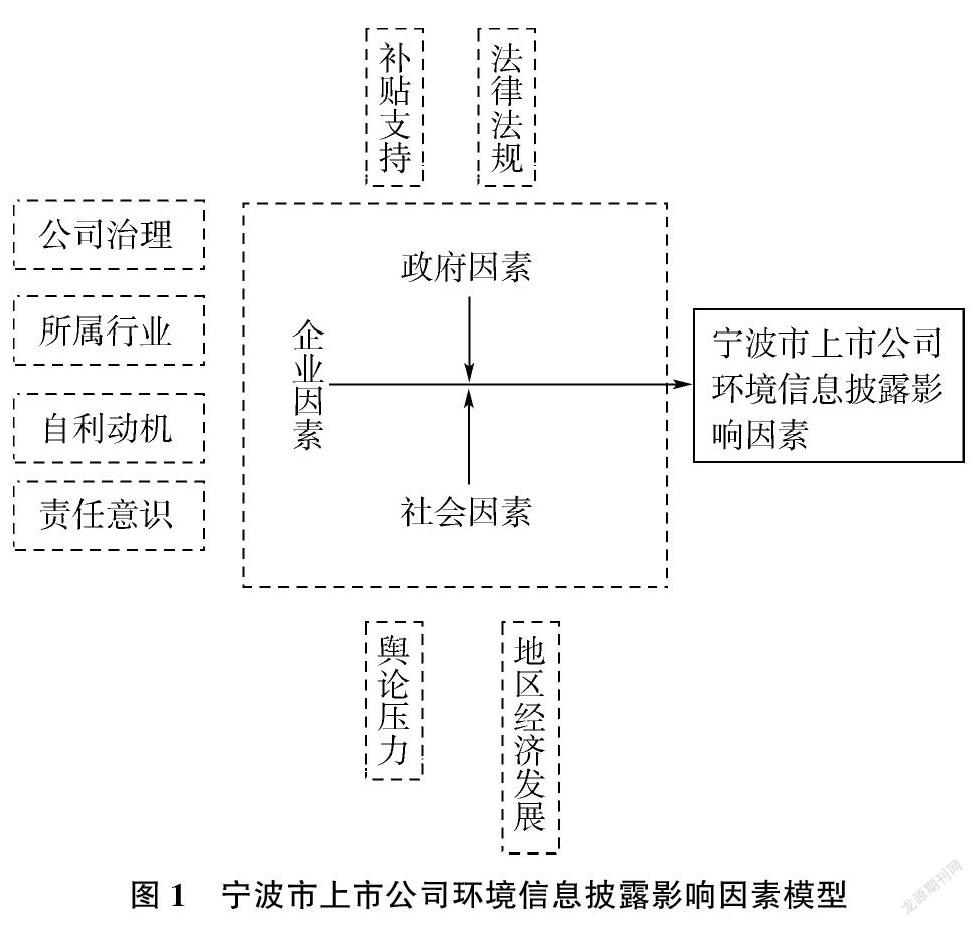

经过开放式编码、主轴编码以及选择性编码三个级别的编码后,根据各范畴之间的关系,构建出宁波市上市公.司环境信息披露影响因素模型。如图1所示。

三、宁波市上市公司环境信息披露的问题

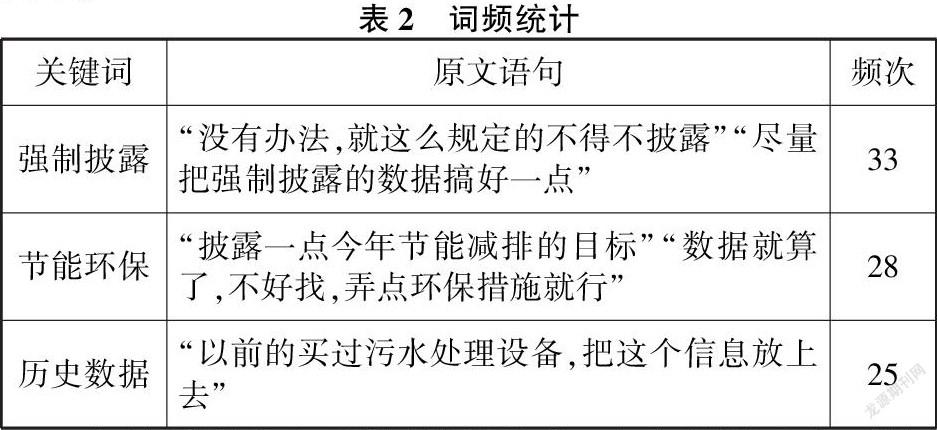

通过对半结构式访谈资料的词频统计,我们发现了宁波市上市公司环境信息披露几个主要的问题,如表2所示。

在披露形式,上,强制披露为主,内生披露动力不足。大部分宁波市上市公司对环境信息的披露仅限于政府强制要求的部分,认为披露不仅费时费力甚至可能给企业带来污点。在披露内容上,内容单一,缺乏可比性。现阶段由于对企业环境信息披露缺乏统一的标准,宁波市上市公司披露的內容则大多是针对节能减排、环保措施等定性环境信息,对于环境财务等定量信息的披露甚少。在披露时效性上,避重就轻,缺乏前瞻性。宁波市上市公司披露的环境信息大部分采用历史数据,并不能真正反映企业当下承担责任以及履行义务的情况。

四、结论与建议

与欧美等发达国家相比我国关于环境信息披露的研究起步较晚,并且研究发现各国间环境信息披露质量也有显著不同。早在20世纪70年代,欧美等发达国家伴随着对企业责任信息披露研究的成熟,开始将目光聚焦于其研究范畴的企业环境信息披露。而我国是自20世纪90年代初期,由于环境的持续恶化让我国学者开始注重企业的环境信息披露的研究(王堑霖、张方杰,2013)。在信息披露质量方面,欧美上市公司主要以定量环境信息披露为主,定性环境信息为辅,并且披露的内容和形式都十分规范(V.Santhakumar,2007),而在我国环境信息错报、漏报、隐瞒的现象频频发生(沈洪涛,2012)。

在此背景下本文通过对宁波上市公司信息披露的调研,发现了其披露动力不足、披露内容单一以及披露时效性较差的问题,基于此本研究提出了以下对策建议。

一是制定本土化的信息披露规范。早期我国环境信息披露准则多是借鉴欧美等国家,为此立足中国当下国情,制定出内容详尽并具有可操作性的环境信息披露规范是大势所趋。二是量化环境信息的内容。为保证披露的.环境信息真实可靠,可采用统一的科学量化方法强制上市公司对环境信息的披露。三是与时俱进环境信息披露的法律法规。国家必须时刻更新企业环境信息披露的形式、内容、标准等,让企业在法律法规的约束下承担起绿色发展的责任。

参考文献:

[1]周京,李方一环境规制对企业绩效与价值的影响:基于重污染上市企业经验数据[J].中国环境管理干部学院学报,2018(1).

[2]刘海娟,李永强,吴屹菲.我国林业上市公司环境会计信息披露研究[J].农业经济问题,2015(1).

[3]王垫霖,张方杰.环境信息披露影响因素研究[J].,财会通讯,2013(33).

作者简介:

马卓然,宁波大学硕士研究生,研究方向:公司治理/会计学,山东泰安;

陈翼然,宁波大学讲师,博士,研究方向:CSR与企业战略/企业管理,浙江宁波。